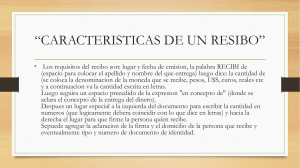

CLASES DE CONTABILIDAD OCTAVO PRIMER PARCIAL – SEGUNDO QUIMESTRE Para todas las clases (Sincrónicas) INSTRUCCIONES: Leer el material enviado previo a la clase. Destinar un cuaderno para la materia donde realizará sus apuntes personales de la clase. Resolver la sección deberes según la instrucción y el medio destinado por el docente. Resolver el test previo a la clase según la instrucción del docente. Durante la clase: Ingresar al link de Zoom enviado para la clase en vivo. El estudiante deberá tener su cámara encendida. El estudiante deberá recibir la clase en un lugar donde pueda concentrarse, libre de distracciones. Deberá permanecer con el micrófono apagado, solo se encenderá al momento que vaya a realizar una pregunta o aporte al tema previa autorización del docente. Deberá vestir vestimenta adecuada para el desarrollo de la clase. Deberá tener su cuaderno de apuntes, en el cual llevará registro de la clase. En caso de realizarse alguna actividad adicional, se enviará el link mediante el chat de Zoom. Recomendaciones: Asistir a todas las clases y de forma puntual para el óptimo desarrollo de la clase. Repasar el material entregado para poder resolver el test sin dificultad. Recibir la clase en un ambiente iluminado, libre de ruido y distracciones. Para todas las clases (Asincrónicas) INSTRUCCIONES: Leer el material enviado previo a la clase. Realizar las actividades en el cuaderno (Carpeta) destinado para la materia. Resolver la sección deberes, actividades y test en el horario destinado a clases asincrónicas en base a las instrucciones del docente. Clase Link: Titulo de Credito/ Cedulas Hipotecarias: https://www.youtube.com/watch?v=MGUKbKDycRM Link: Cedula Hipotecaria: https://www.youtube.com/watch?v=1zNmy42hixQ Ver los link, pasar el siguiente material de clases y repasar CÉDULA HIPOTECARIA Es el titulo negociable autorizado por la Junta Bancaria que denota obligación del banco al portador no reivindicable, emitido por un banco hipotecario o una sección hipotecaria de otra clase de bancos, garantizadas por capital. Las cédulas hipotecarias son valores que ofrecen una rentabilidad fija, y que son emitidos por entidades financieras. Es decir, la persona que contrata una cédula hipotecaria recibe una rentabilidad a cambio del dinero que ha invertido en este tipo de valores. Deber: Luego de ver los link (videos) y la clase presentada responda las siguientes preguntas: 1.- Mencione que debe contener una Cédula Hipotecaria y coloque una imagen donde se muestre dicho contenido. 2.- ¿Quién puede emitir una Cédula Hipotecaria?. 3.- ¿Cuáles son las características de una Cédula Hipotecaria?. 4.- ¿Cuándo prescribe una Cédula Hipotecaria?. 5.- ¿Cuáles son las clases de Cédulas Hipotecarias o como pueden ser?. La Taréa debe realizarla en su cuaderno o carpeta de contabilidad después de haber pasado la clase respectiva y tomar una foto y subirla a la plataforma de Iduka Clase Link: EL CHEQUE: https://www.youtube.com/watch?v=7RuOm9mgOD4 Pasar el siguiente material de clases y repasar EL CHEQUE Es una orden de pago pura y simple girada contra un banco en el cual el cliente del banco o titular de una cuenta tiene fondos depositados a su orden en una cuenta corriente bancaria. Tipos de cheques: Cheque bancario Cheque a la orden Cheque en blanco Cheque cruzado Cheque certificado PARTES DEL CHEQUE Datos de la entidad bancaria de la cuenta sobre la que se ha de efectuar el pago. N° de cuenta y N° de cheque. Importe del cheque, valor expresado en números. Persona a favor de la que se emite el cheque. Dicha persona puede ser, tanto una persona física, como jurídica, o no estar designada. Importe del cheque, en este caso expresado en letras. En caso de duda está es la cantidad que prevalece. Si no se rellena todo el espacio, suele rellenarse con una raya horizontal. Lugar y fecha de emisión del cheque. Serie, tipo y número de documento, cada cheque es único siendo esta numeración la utilizada para identificarlo. Lugar reservado para la firma del emisor del cheque. Actividad: Responda las siguientes preguntas: 1.- Para que se utiliza un cheque. 2.- ¿Cuáles son los elementos que intervienen en un cheque. Explique cada uno. Realice un dibujo explicativo. 3.- Dibuje un modelo de cheque con sus partes. CLASE CHEQUE BANCARIO Es aquel en el cual el librador (cliente del banco o titular de la cuenta) y el librado (beneficiario) son un banco (el mismo banco). El banco libra un cheque contra sí mismo, lo que representa una mayor garantía (de un banco y no de una persona) por lo que es el más empleado en el comercio internacional. CHEQUE A LA ORDEN Este cheque solo podrá ser cobrado por la persona cuyo nombre aparece escrito a continuación de las palabras “páguese a la orden de”. Permite ser endosado, es decir, cobrado por otra persona al escribir su nombre completo y su firma en el dorso del cheque. Al ser endosado, cualquier persona puede cobrarlo como si fuera el portador. El beneficiario (persona natural) puede endosar por una sola vez un cheque, siempre que la cantidad no supere quinientos dólares. CHEQUE EN BLANCO Cuando un cheque es girado en blanco, se lo transforma en un cheque a la orden, es decir, para efectivizarlo en ventanilla se debe poner el nombre de la persona que va a cobrarlo y, en la parte posterior del cheque, su firma y su número de cédula. Este cheque se puede endosar sólo hasta quinientos dólares. CHEQUE CRUZADO Cuando se quiere que el cheque solo se pueda depositar en otra cuenta se marca con dos líneas paralelas en diagonal en frente del cheque. Pueden cruzarse el cheque nominativo y el cheque a la orden. El girador, el portador o el tenedor de un cheque pueden cruzarlo poniendo también la frase “cheque cruzado”. CLASE CHEQUE CERTIFICADO El cheque certificado tiene la finalidad de proporcionar una mayor seguridad a quien recibe el cheque. La certificación consiste en una constancia, firmada por el banco en el mismo cheque, en que se establece que existen fondos disponibles en la cuenta del librador para el pago del cheque. La certificación la hace el banco girado a pedido del librador o titular de cuenta. CHEQUE NOMINATIVO Solo puede ser cobrado por la persona cuyo nombre este impreso en el cheque. CLASE PÓLIZA DE ACUMULACIÓN Link: Entrevista sobre Poliza de Acumulacion – ULVR: https://www.youtube.com/watch?v=mX8EtY5A1QY Es un título emitido por un banco o entidad financiera. Devenga intereses que se pactan oportunamente. Con la póliza de acumulación: Se recibe mensualmente el pago de los intereses, en cuenta corriente, de ahorros o en tarjeta de crédito. A su vencimiento, se obtiene la renovación, retiro parcial, o total de los intereses o el capital, en cualquier oficina del banco o entidad financiera. Se puede acceder a un crédito por el 80% del valor de la póliza. Se gana intereses, desde la efectivización de los fondos. Se renueva automáticamente su inversión. Se cuenta con una excelente referencia bancaria. Antes de acceder a un crédito, se puede negociar el 80% de la póliza. Recomendaciones: El plazo mínimo para que inviertas es a partir de los 31 días y el monto deberá ser de US$.5000 en adelante. Elige la periodicidad de pago de tus intereses. La póliza es libremente negociable, a través de la cesión, el registro de la cesión se hará de forma presencial, en las oficinas del banco o entidad financiera. Si dejas vencer tu póliza, el sistema la renovará automáticamente a la tasa vigente en el mercado. Si tu póliza es renovada automáticamente, estará a tu disposición el documento original a partir del siguiente día hábil de su vencimiento. Si la póliza es aperturada o renovada en un día no laborable (fines de semana o feriados), el débito de la cuenta seleccionada se hará ese mismo día, pero los intereses correrán a partir del siguiente día laborable. Así mismo, para este caso (días no laborables) la fecha de apertura y vencimiento de la póliza será movida al siguiente día hábil. CLASE DOCUMETOS NO NEGOCIABLES Nota de débito Nota de Crédito Documentos no negociables Recibo Son los que permiten sustentar gastos, inversiones reales, anticipos e ingresos de dinero, transacciones u operaciones comerciales frecuentes y no frecuentes Factura Vale Nota de pedido o de compra Proforma Guía de remisión Link: Documentos no Negociables: https://www.youtube.com/watch?v=4qUvmNpPM7A Link: documentos no negociables: https://www.youtube.com/watch?v=WglX226_3eI NOTA DE DÉBITO La nota de débito es un documento que se le envía al comprador o cliente para avisarle de que ha aumentado la cantidad de su deuda por algún motivo. Con este documente se le avisa que se le cargado, o que debe, una cantidad de dinero por un concepto que se especifica en la nota. La nota de débito es el documento comercial que se utiliza cuando: Se ha facturado en menor cantidad a un cliente. Para cargarle al cliente comprador, gastos por acarreo de las mercaderías. Para cargarle intereses. Para cargarle comisiones o gastos bancarios. Para cargarle cualquier otro concepto