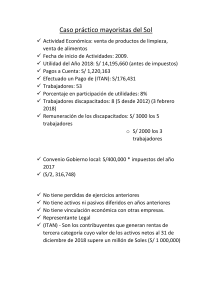

Tema 2: Métodos de valuación de inventarios Nombre del alumno Eduardo Trejo Díaz Matricula 20021328 Grupo 2 Materia Costos Empresariales Nombre del docente Abigail Hernández Olguín lugar Gandhó Tecozautla fecha 22/09/2021 -Costos Empresariales- Costos empresariales Métodos de valuación de inventarios Tema 1 Introducción En el siguiente trabajo hablaremos sobre los métodos de métodos de valuación de inventarios. En las cuestiones de valuación de inventarios existen tres sistemas principales los cuales se emplean para la realización de inventarios. Tenemos que tener en cuenta que las empresas son variadas tanto en su formato de producción como en sus ventas y obtención de materias primas, por lo tanto, existen distintos métodos para llevar a cabo un control contable de las salidas y entradas de unidades de producción, su costo y saldo final. A continuación, hablaremos de los principales métodos de inventarios que han tenido impacto en la contabilidad de costos, tales como el PEPS, UEPS y costo promedio. Cabe resaltar que el método UEPS es un método que ya no es utilizado en la industria, pero con fines educativo es necesario abordarse y a continuación veremos a detalle estos métodos Objetivo Presentar los resultados de la evaluación de inventarios usando distintos métodos que existen los cuales son PEPS (primeras entradas primeras salidas) UEPS (últimas entradas primeras salidas) y PP (precio promedio), además de reconocer el proceso de cada uno para poder analizar o evaluar cuál de los tres es el más apto para aplicar en las empresas. 2 -Costos Empresariales- Metodología Para explicar la metodología empleada en la realización de la practica empezare explicando los tres métodos que se emplearon en el documento UEPS El Método UEPS o “últimos en entrar, primeros en salir” es un sistema de inventarios que consiste en vender los últimos productos que fueron adquiridos. A diferencia del Método PEPS, este sistema reporta menores beneficios en la declaración de impuestos y el almacenamiento resulta menos complicado. El método UEPS se utiliza comúnmente para los artículos que no manejan fechas de caducidad, o bien, en materias primas como madera y piedra. PEPS El método PEPS (Primeras entradas; primeras salidas) consiste en tener identificados los productos que ingresaron primero para darle salida inmediata del almacén; ya sea por venta o traspaso. Este método es utilizado cuando la empresa usa el sistema permanente de inventarios, mismo que facilita el control del mismo al registrar con un kardex la entrada y salida de la mercancía, así como la existencia en el almacén. COSTO PROMEDIO El método de costo promedio asigna un costo de inventario basado en el costo total de los bienes comprados o producidos en un período dividido por el número total de bienes comprados o producidos. El método de promedio ponderado también se denomina método de costo promedio. Utiliza un promedio simple de todos los artículos similares en el inventario, independientemente de la fecha de compra, y luego cuenta los artículos finales del inventario al final de un período contable. Si el costo promedio por artículo se multiplica 3 -Costos Empresariales- por el recuento de inventario final, la empresa recibe una cifra para el costo de los bienes a la venta en ese punto. El mismo costo promedio también se aplica al número de bienes vendidos en el período contable anterior para determinar el costo de los bienes vendidos. Ejercicio: Registrar las siguientes operaciones en la tarjeta de almacén (kardex), de los movimientos que se tienen del material X en el mes de enero de 2018, para la empresa Tubulares Industriales SA de CV. Por medio del método PEPS, UEPS y Costo Promedio. 4 -Costos Empresariales- 1. ¿Cuál es el saldo del almacén a través del método de PEPS? El saldo final es $15,000.00 PEPS Fecha Documento 01/01/2018 Inventario Inicial 05/01/2018 Orden de compra no. 08/01/2018 Requisicion no. 12/01/2018 Requisicion no. 15/01/2018 Requisicion no. 20/01/2018 Orden de compra no. 22/01/2018 Requisicion no. 24/01/2018 Requisicion no. 24/01/2018 Requisicion no. 25/01/2018 Orden de compra no. 28/01/2018 Requisicion no. 30/01/2018 Requisicion no. 31/01/2018 Requisicion no. Unidades Salidas Entrada 700 100 500 700 1050 250 800 50 600 200 200 100 Existencias 800 1500 1400 900 200 1250 1000 200 150 750 550 350 250 Precio Unitario $55.00 $57.50 $55.00 $55.00 $59.00 $59.00 $59.00 $60.00 Debe Valores Haber $40,250.00 $5,500.00 $27,500.00 $39,750.00 $61,950.00 $14,450.00 $47,200.00 $2,950.00 $36,000.00 $11,850.00 $12,000.00 $6,000.00 $60.00 $60.00 Saldo $44,000.00 $84,250.00 $78,750.00 $51,250.00 $11,500.00 $73,450.00 $59,000.00 $11,800.00 $8,850.00 $44,850.00 $33,000.00 $21,000.00 $15,000.00 2. ¿Cuál es el saldo del almacén a través del método de UEPS? El saldo final es $14,250.00 UEPS Fecha Documento 01/01/2018 Inventario Inicial 05/01/2018 Orden de compra no. 08/01/2018 Requisicion no. 12/01/2018 Requisicion no. 15/01/2018 Requisicion no. 20/01/2018 Orden de compra no. 22/01/2018 Requisicion no. 24/01/2018 Requisicion no. 24/01/2018 Requisicion no. 25/01/2018 Orden de compra no. 28/01/2018 Requisicion no. 30/01/2018 Requisicion no. 31/01/2018 Requisicion no. Entrada Unidades Salidas 700 100 500 700 1050 250 800 50 600 200 200 100 Existencias 800 1500 1400 900 200 1250 1000 200 150 750 550 350 250 5 Precio Unitario $55.00 $57.50 $57.50 $57.50 $59.00 $59.00 $59.00 $55.00 $60.00 $60.00 $60.00 $60.00 Debe Valores Haber $40,250.00 $5,750.00 $28,750.00 $38,750.00 $61,950.00 $14,750.00 $47,200.00 $2,750.00 $36,000.00 $12,000.00 $12,000.00 $6,000.00 Saldo $44,000.00 $84,250.00 $78,500.00 $49,750.00 $11,000.00 $72,950.00 $58,200.00 $11,000.00 $8,250.00 $44,250.00 $32,250.00 $20,250.00 $14,250.00 -Costos Empresariales- 3. ¿Cuál es el saldo del almacén a través del método de costos promedios? El saldo final es $14,927.00 COSTO PROMEDIO Fecha Documento 01/01/2018 Inventario Inicial 05/01/2018 Orden de compra no. 08/01/2018 Requisicion no. 12/01/2018 Requisicion no. 15/01/2018 Requisicion no. 20/01/2018 Orden de compra no. 22/01/2018 Requisicion no. 24/01/2018 Requisicion no. 24/01/2018 Requisicion no. 25/01/2018 Orden de compra no. 28/01/2018 Requisicion no. 30/01/2018 Requisicion no. 31/01/2018 Requisicion no. Entrada Unidades Salidas 700 100 500 700 1050 250 800 50 600 200 200 100 Existencias 800 1500 1400 900 200 1250 1000 200 150 750 550 350 250 Precio Unitario Promedio $55.00 $55.00 $57.50 $56.17 $56.17 $56.17 $56.17 $59.00 $58.55 $58.55 $58.55 $58.55 $60.00 $59.71 $59.71 $59.71 $59.71 Debe Valores Haber $40,250.00 $5,616.67 $28,083.33 $39,316.67 $61,950.00 $14,636.67 $46,837.33 $2,927.33 $36,000.00 $11,941.87 $11,941.87 $5,970.93 4.- De acuerdo al resultado de cada método, indica ¿cuál es método recomendado para la empresa y por qué? Mi opinión es que el método ideal para la ejecución de la empresa es “costos Promedios” debido a que el margen del saldo final que más aceptable que los otros dos además de ser efectivo al suministrar las unidades requeridas CONCLUSION Como pudimos ver al terminar de hacer los ejercicios, los resultados son variables con respecto a método que se emplee. El método PEPS nos presenta el saldo más elevado en comparación con las otras tablas, y el método UEPS es el que presenta el saldo más bajo de los tres. Tengo que resaltar que al momento de la realización de las tablas y el cálculo de las entradas y salidas los métodos PEPS y UEPS son métodos que al realizarlos al mismo tiempo presentan confusiones pues si bien su elaboración el parecida, también es invertido uno del otro. 6 Saldo $44,000.00 $84,250.00 $78,633.33 $50,550.00 $11,233.33 $73,183.33 $58,546.67 $11,709.33 $8,782.00 $44,782.00 $32,840.13 $20,898.27 $14,927.33 -Costos Empresariales- Con respecto al tercer y último método el de costo promedio, es más sencilla su elaboración debido a que no se tiene que estar cuidando cuantas existencias quedan en determinadas fases del proceso contable, sino que solo debe de ponerse atención en la regla básica del costo promedio, la cual dice que este costo solo se calcula cuando entran nuevas unidades a la empresa. Puedo concluir que cada método tiene cabida en los diferentes tipos de empresa por lo cual me resulta muy provechoso la realización de la práctica. BIBLIOGRAFIA Laura, D. (22 de 09 de 2021). Click Balance. Obtenido de https://clickbalance.com/blog/contabilidad-y-administracion/tipos-de-inventario-porque-utilizar-peps-en-tus-almacenes/ Ortega, A. (20 de 07 de 2020). Blind. Obtenido de Blind: https://www.bind.com.mx/Glosario/Definicion/36-metodoueps#:~:text=El%20M%C3%A9todo%20UEPS%20o%20%E2%80%9C%C3%BAltimos,el% 20almacenamiento%20resulta%20menos%20complicado. 7