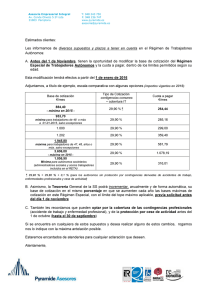

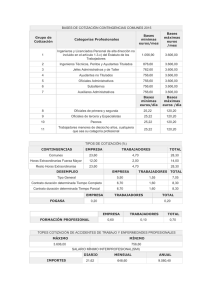

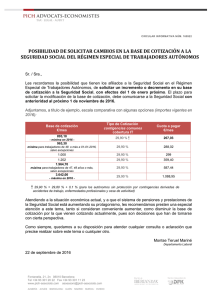

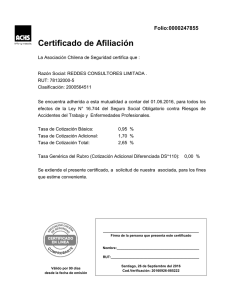

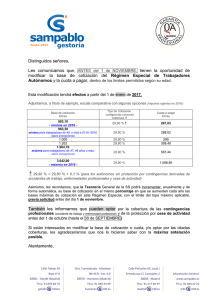

TRÁMITES DE CONSTITUCIÓN DE UNA EMPRESA. 1.- INTRODUCCIÓN. 2.- TRÁMITES DE CONSTITUCIÓN. 3.- TRÁMITES DE PUESTA EN MARCHA. 1.- INTRODUCCIÓN Imágenes pixabay Los trámites para constituir una empresa son costosos y requieren tiempo y recursos. Para facilitar y potenciar la creación de nuevas empresas se ha creado la VUE inciativa de todas las Administraciones públicas y de las Cámaras de Comercio (http://www.ventanillaunica.org.) Los empresarios individuales al ser personas físicas no necesitan trámites de constitución, únicamente con DNI pueden actuar, ahora bien necesitarían hacer trámites de puesta en marcha. Las sociedades mercantiles necesitan realizar una serie de trámites para constituirse como persona jurídica y actuar como empresa. 2.- TRÁMITES DE CONSTITUCIÓN Para la adopción de personalidad jurídica es necesario realizar los siguientes trámites y además realizarlos de forma correlativa 2.1- Certificación negativa de nombre social Es necesario realizar este trámite porque la normativa mercantil prohíbe la coincidencia del nombre de dos o más sociedades. Este trámite debe realizarse ante el Registro Mercantil Central. En cada solicitud de Certificación Negativa se consignarán hasta un máximo de cinco denominaciones por orden de preferencia. No podrá adoptarse una denominación objetiva que haga referencia a una actividad que no esté incluida en el objeto social. En la denominación no podrá incluirse total o parcialmente el nombre o el seudónimo de una persona física o jurídica sin su autorización o consentimiento. No podrán inscribirse en el Registro Mercantil las sociedades cuya denominación sea idéntica a otra ya existente, se entiende que existe identidad en los siguientes casos: - La utilización de las mismas palabras en diferente orden, genero o número. - La utilización de palabras distintas que tengan la misma expresión o notoria semejanza fonética. 2.2.- Apertura de cuenta bancaria Para constituir algunas sociedades es necesario una capital mínimo que puede estar en su caso depositado en una cuenta bancaria. 2.3.- Estatuto de la Sociedad Los Estatutos de la sociedad son las normas establecidas por los socios al momento de constituirse una sociedad y que establecen los derechos y obligaciones de los socios, así como las reglas de funcionamiento de la sociedad. Los Estatutos tendrán un contenido mínimo: - La denominación de la sociedad - El objeto social que se propone - Duración de la sociedad. - La fecha en la que empieza la actividad. - El domicilio social. - El capital social - La forma de división del capital social. - El modo de organizar la administración de la sociedad. 2.4 Otorgamiento de escritura pública de constitución. Es el acto por el que los socios fundadores proceden a la firma de la Escritura Pública de Constitución de la Sociedad. En la Escritura Pública debe constar: - La identidad del socio o socios. - La voluntad de constituir una sociedad. - Las aportaciones que cada socio realiza - Los estatutos de la sociedad. - Los pactos y condiciones que los socios juzguen conveniente. 2.5 Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados Este impuesto grava las transmisiones patrimoniales onerosas, operaciones societarias y actos jurídicos documentados. El impuesto recae sobre las operaciones societarias de constitución, aumento y disminución de capital, fusión, escisión y disolución de sociedades, así como sobre las aportaciones que efectúen los socios para reponer pérdidas sociales. Es preciso presentar las autoliquidaciones, aunque la creación de empresas está exenta del pago. 2.6.- Solicitud del Código de Identificación Fiscal Identifica la sociedad a efectos de sus relaciones con Hacienda. Se debe solicitar ante la delegación de la Agencia Tributaria. 2.7 Inscripción en registros Una vez realizado todos los trámites anteriormente descritos la sociedad debe inscribirse en el Registro Mercantil de la Provincia. Para realizar este trámite debe presentarse el original de la Escritura de Constitución. Las SAL y SLL han de efectuar, previamente, la inscripción en el Registro Administrativo de Sociedades Laborales de la Comunidad Autónoma. El Registro entregará la escritura en al que constará el tomo, folio y hoja donde ha quedado inscrita la sociedad. Estos datos deben reflejarse de manera obligatoria en toda la documentación de la sociedad. 3.- TRÁMITES DE PUESTA EN MARCHA. Una vez se ha procedido a la constitución de la empresa o siendo empresario individual se deben hacer unos trámites ante distintos organismos. 3.1.- Trámites ante el Ministerio de Economía y Hacienda - Declaración de alta en el Impuesto sobre Actividades Económicas (IAE) Es un tributo local que grava el ejercicio de actividades empresariales, profesionales o artísticas. Están exentas del pago de este impuesto las personas físicas y las sociedades que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros. - Declaración censal Es la declaración de comienzo, modificación o cese de la actividad. Este trámite se realiza mediante el modelo 036/037. - Presentación de los libros en Hacienda Presentación de libros que reflejan las distintas operaciones empresariales. 3.2.- Trámites ante el Ayuntamiento - Licencia de Actividades e instalaciones. Es una licencia municipal obligatoria para que en un local, nave u oficina se pueda ejercer una actividad comercial, industrial o de servicios. Consiste en un documento que acredita el cumplimiento de condiciones de habitabilidad y uso de esa actividad. Podemos hablar de dos tipos de actividades: a) Actividades inocuas: no generan molestias significativas, impacto medioambiental, ni riesgo para personas o cosas. Por ejemplo oficinas para prestación de servicios diversos, tiendas de moda.. b) Actividades: son aquellas que generan residuos no asimilables a los urbanos o que tienen una carga de fuego elevada u otros elementos que describe la normativa en vigor. Será necesario un proyecto técnico elaborado por el profesional correspondiente en el que se indicarán que cumple los requisitos para llevar a cabo la actividad. La licencia de actividad la concede el Ayuntamiento de modo que tendremos que dirigirnos al de la localidad donde vamos a establecer el negocio y abonar la tasa que corresponde a la licencia. El Ayuntamiento puede tardar una semanas o meses en concederla. - Licencia de Obras Sólo necesario en el supuesto de que se precisen realizar obras en el local en que la empresa va a desarrollar sus actividades. Cualquier intervención que se desee hacer en el local requiere un permiso de obra. La esencia de la licencia de obras es garantizar la seguridad de las personas e integridad de los edificios. Este tipo de licencia se tramita ante el Ayuntamiento, más concretamente ante el Departamento de Urbanismo. Los costos de la Licencia de Obra dependerá del Ayuntamiento, siendo en algunos casos una tasa única. Para el cálculo de la tasa y el impuesto a pagar se toma en consideración el tipo de obra a realizar. 3.3. Trámites ante la Seguridad Social - Inscripción de la empresa ante la SS Toda empresa que deba contratar trabajadores debe inscribir la empresa en la Tesorería General de la SS antes de la contratación de trabajadores. La inscripción es el acto administrativo por el que la TGSS asigna al empresario un número el Código de Cuenta de Cotización Principal (CCC) para identificación y control de sus obligaciones en el respectivo Régimen del Sistema de la SS. - Alta en el Régimen de Autónomos de la SS Es el régimen de la Seguridad Social para Trabajadores Autónomos, con una serie de coberturas similares a los trabajadores por cuenta ajena. Con el certificado digital, alta en Cl@ve o DNI electrónico se puede tramitar el alta a través de la web de la Seguridad Social. Se considera trabajador autónomo aquel que realiza de forma habitual, personal y directa una actividad económica a titulo lucrativo, sin sujeción a contrato de trabajo. Forma de cotización del trabajador autónomo: Base mínima 944,40 €/mes Base máxima 4.070,10 €/mes Tipo Contingencias Comunes 28,30 % Tipo Contingencias Profesionales1,30 % Tipo Cese de Actividad 0,90 % Tipo Formación Profesional 0,10 % Tarifa plan para autónomos La tarifa plana para autónomos consiste en empezar con un pago mensual de 60 euros a la Seguridad Social en lugar de los 286,15 euros que constituyen la cuota mensual mínima en 2021. Se trata de una medida introducida en 2013 que ha tenido gran aceptación, ha ayudado a más de un millón de autónomos desde entonces y que ha sufrido bastantes cambios a lo largo de los años. Actualmente los requisitos para poder solicitar la tarifa plana para autónomos son: - Darte de alta por primera vez como autónomo. No haber estado de alta como autónomo en los últimos dos años (tres en caso de que anteriormente se haya disfrutado de bonificación). Si ya estuviste dado de alta en autónomos y te beneficiaste de la tarifa plana, que hayan transcurrido al menos tres años desde que te diste de baja. Es decir, puedes repetir siempre que hayan pasado 3 años entre medias. No ser autónomo colaborador (régimen especial para familiares de los autónomos). Alta en el Régimen General de la Seguridad Social. Los empresarios que contraten trabajadores por cuenta ajena deben darlos de alta en el Seguridad Social y cotizar por ellos. Cuota Las cantidades a ingresar a la Seguridad Social, llamadas cuotas, se calculan aplicando a la base de cotización del trabajador el porcentaje o tipo de cotización que corresponde a cada contingencia protegida. Base de cotización La base de cotización se calcula añadiendo a las retribuciones mensuales que tenga derecho a percibir el trabajador, o que realmente perciba, de ser éstas superiores, la parte proporcional de las pagas extraordinarias y las demás percepciones de vencimiento superior al mensual o que no tengan carácter periódico y se satisfagan en el ejercicio. Base de cotización, mínimas y máximas Anualmente se establecen bases de cotización (mensuales o diarias) mínimas y máximas para las distintas contingencias y categorías profesionales de los trabajadores (grupos de cotización). Para el año 2019 ver 'Bases de Cotización'. La base de accidentes de trabajo y enfermedades profesionales también se utiliza para calcular las cotizaciones por Desempleo, Fondo de Garantía Salarial y Formación Profesional. Tipo de cotización El Tipo de cotización es el porcentaje que se aplica a las bases de cotización para la obtención de las cuotas de la Seguridad Social. El tipo de cotización se distribuye entre empleador y empleado, salvo las correspondientes a Accidentes de Trabajo y Enfermedades Profesionales y Fondo de Garantía Salarial, que van a cargo exclusivamente de la empresa. Los tipos de cotización se fijan anualmente por la Ley de Presupuestos Generales del Estado. Para el año 2019 los tipos de cotización para cada contingencia protegida serán los siguientes: BASES DE COTIZACIÓN CONTINGENCIAS COMUNES Grupo de Cotización 1 2 3 4 5 6 7 8 9 10 11 Categorías Profesionales Ingenieros y Licenciados.Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores Ingenieros Técnicos, Peritos y Ayudantes Titulados Jefes Administrativos y de Taller Ayudantes no Titulados Oficiales Administrativos Subalternos Auxiliares Administrativos Oficiales de primera y segunda Oficiales de tercera y Especialistas Peones Trabajadores menores de dieciocho años, cualquiera que sea su categoría profesional Bases Bases mínimas máximas euros/mes euros /mes 1.466,40 4.070,10 1.215,90 1.057,80 1.050,00 1.050,00 1.050,00 1.050,00 Bases mínimas euros/día 35,00 35,00 35,00 4.070,10 4.070,10 4.070,10 4.070,10 4.070,10 4.070,10 Bases máximas euros /día 135,67 135,67 135,67 35,00 TIPOS DE COTIZACIÓN (%) CONTINGENCIAS Comunes Horas Extraordinarias Fuerza Mayor Resto Horas Extraordinarias EMPRESA TRABAJADORES 23,60% 4,70% 12,00% 2,00% 23,60% 4,70% DESEMPLEO TOTAL 28,30% 14,00% 28,30% EMPRESA TRABAJADORES TOTAL 5,50% 1,55% 7,05% 6,70% 6,70% 1,60% 1,60% 8,30% 8,30% Tipo General: Contratación indefinida, incluidos los contratos indefinidos a tiempo parcial y fijos discontinuos, contratación de duración determinada en las modalidades de contratos formativos en prácticas y para la formación y el aprendizaje, de relevo, interinidad y contratos, cualquiera que sea la modalidad, realizados con trabajadores discapacitados Contrato duración determinada Tiempo Completo Contrato duración determinada Tiempo Parcial TOPES COTIZACIÓN DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES MÁXIMO MÍNIMO 4.070,10 1.050,00 CONTRATO DE TRABAJO A TIEMPO PARCIAL GRUPO COTIZACIÓN 1 2 3 4 a 11 BASE MÍNIMA/HORA 8,83 7,32 6,37 6,33 SALARIO MÍNIMO INTERPROFESIONAL(SMI) IMPORTES DIARIO 31,66 MENSUAL 950,00 ANUAL 13.300,00 INDICADOR PÚBLICO DE RENTAS DE EFECTOS MÚLTIPLES (IPREM) IMPORTES DIARIO 18,83 Imágenes pixabay MENSUAL 564,90 ANUAL 6.778,80