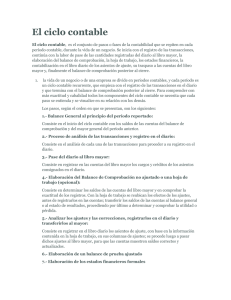

EL CICLO CONTABLE

Según Jesus Omeñana Garcia (x) Se entiende por «ciclo contable» el conjunto de operaciones realizadas por una

empresa durante un ejercicio económico, el cual tiene una duración cronológica de un año. Partiendo del inventario

inicial, el ciclo contable se inicia y termina con la apertura y cierre de cuentas siguiendo la siguiente secuencia:

Inventario Inicial

• El libro de Inventarios y Cuentas anuales se abrirá con el balance

inicial detallado de la empresa. A a partir de cuyos datos se

procederá a abrir las cuentas que representan dicho patrimonio

Asiento de

Apertura

• el asiento de apertura en el libro Diario consistirá en hacer un cargo

a las cuentas de activo y un abono a las cuentas de pasivo y de neto.

del Libro diario estos se pasaran al Libro Mayor

Asientos de

Gestion del Año

• El libro Diario registrará día a día todas las operaciones relativas a la

actividad de la empresa

Balances de

Comprobacion

• Al menos trimestralmente se transcribirán con sumas y saldos los

balances de comprobación. aunque lo habitual es realizarlo

mensualmente y asi rectificar errores

Operciones de

Cierre

• Luego de efectuar la ultima operacion del año se efectuan los cierres

de cuenta con la finalidad de representar fielmente le patrimonio

dando como resultado los Estados Financieros

En la fase de OPERACIONES DE CIERRE se llevan a cabo:

Regularizacion

• Balance General de Sumas y Saldos

• Inventario Final

• Asientos de ajuste

• Impuestos sobre Beneficios

• Asientos de Regularizacion

• Aplicacion del Resultado

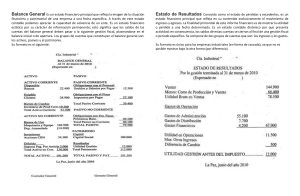

Cuentas Anuales

• Se formulan las cuentas anuales que comprenderan el balance, las

cuentas de perdidas y ganancias, el estado de cambios en el patrimonio

neto, flujos de efectivo y las notas explicativas (memoria)

Cierre

• De todas las cuentas del grupo 6 y 7 estaran ya saldadades desde que se

efectuo la regularizacion de las mismas y en ese momento solo las

cuentas del grupo 1 al 5 tendran saldos. porello, antes de cerrarlas,

habrá que saldarlas mediante un cargo en las que tengan saldo acreedor

y un abono en las que tengan saldo deudor

0

0