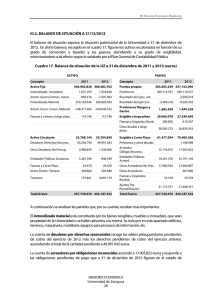

EJERCICIOS DE CONTABILIDAD. 1.- Clasifica en masa y submasa patrimonial los siguientes elementos: 1.- Acciones de una empresa a largo plazo. = activo no corriente, inmovilizado financiero. 2.- Beneficios no distribuidos. = patrimonio neto 3.- Bienes en el almacén. = activo corriente, existencia 4.- Capital aportado por los socios. = patrimonio neto 5.- Dinero en efectivo. = activo corriente, disponible. 6.- Deudas a corto plazo por la compra de ordenadores portátiles e impresoras. = pasivo corriente, 7.- Local propiedad de la empresa. = activo no corriente, inmovilizado material. 8.- Letras de cambio pendientes de cobro. = activo corriente, realizable. 9.- Dinero en entidades bancarias. = activo corriente, disponible 10.- Facturas pendientes de cobro por la venta de valores. = activo corriente, realizable 11.- Furgoneta de reparto. = activo no corriente, inmobiliario material. 12.-Facturas pendientes de pago por la compra de bienes. = pasivo corriente 13.-Mesas de despacho. = activo no corriente, inmovilizado material. 14.- Letras de cambio pendientes de pago. = pasivo corriente 15.- Inversión a corto plazo en compra de acciones de otras empresas. = activo corriente realizable. 16.- Ordenadores portátiles e impresoras. = activo no corriente, inmovilizado material. 17.- Préstamo concedido a la empresa a devolver dentro de 18 meses. = pasivo no corriente, obligaciones a largo plazo. 18.- Programas informáticos de facturación. = activo no corriente, inmovilizado intangible 19.- Tabletas para la empresa. = activo no corriente inmovilizado material. 2.- Se dispone de la siguiente información perteneciente a la empresa BETA, SA: - Dinero en cuentas corrientes: 50.000 euros. - Dinero en efectivo: 1.000 euros. - Productos en el almacén: 30.000 euros. - Ordenadores: 12.000 euros. - Vehículo de la empresa: 30.000 euros. - Local propiedad de la empresa: 180.000 euros. - Préstamo solicitado a un banco a pagar en 11 años: 100.000 euros. - Facturas pendientes de cobro: 50.000 euros. - Letras de cambio pendientes de pago: 12.000 euros. • • • Clasifica los diferentes elementos en su correspondiente masa y submasa patrimonial. • activo corriente, disponible. • Activo corriente, existencias. • Activo corriente, existencias. • Activo no corriente, inmovilizado material. • Activo no corriente, inmovilizado material. • Activo no corriente inmovilizado material. • Pasivo no corriente. • Activo corriente, realizado. • Pasivo corriente. De acuerdo con la clasificación anterior, organiza el patrimonio de la empresa en activo y pasivo. • bien • bien • bien • bien • bien • bien • deuda • derecho • deuda activo= 353.000 pasivo= 112.000 Determina el valor del patrimonio neto. 241.000 3.- Una empresa inicia su actividad económica el 1 de enero con los siguientes elementos: - Local propiedad de la empresa: 46.000 euros. Bien, activo no corriente inmovilizado material - Terreno sobre el que está construido el local: 69.000 euros. Bien, activo no corriente inmovilizado material. - Estantes y otros muebles: 8.000 euros. Bien, activo no corriente inmovilizado material. - Mercaderías: 32.000 euros. Bien, activo corriente existencias. - Deuda a corto plazo ocasionada por las mercaderías: 11.000 euros. Deuda, pasivo corriente. - Dinero en la caja de la empresa: 1.500 euros. Bien, activo corriente disponible. - Dinero en cuentas corrientes: 12.000 euros. Bien, activo corriente disponible. - Deuda a tres años con el constructor del edificio: 56.000 euros. Deuda, pasivo no corriente. - Máquina clasificadora: 4.000 euros. Bien, activo inmovilizado material. - Deuda a un año por la máquina anterior: 4.000 euros. Deuda, pasivo corriente. - Deuda con la hacienda pública: 2.500 euros. Deuda, pasivo corriente. - Deuda a largo plazo con el banco de Santander: 24.000 euros. Deuda, pasivo no corriente. - Equipos informáticos 3.500 euros. Bien, activo no corriente inmovilizado material. - Programas de gestión:1.500 euros. Bien, activo no corriente inmovilizado intangible. - Importe a cobrar a clientes: 14.000 euros. Derecho, activo corriente realizable. A partir de esta información se pide: a) Clasifica los elementos anteriores en bienes, derechos y obligaciones. b) Determina el capital de la empresa. Activo: 191.500 Pasivo: 97.500 Patrimonio neto: 94.000 La capital de la empresa está en equilibrio. c) Elabora el balance, clasificado por masas y submasas, siguiendo la estructura estudiada.