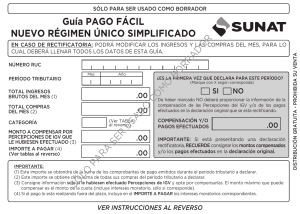

3-Aplicación práctica del régimen de detracciones, retenciones y percepciones

Anuncio