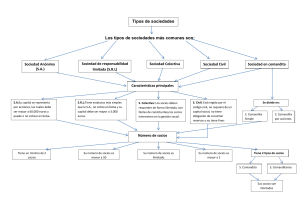

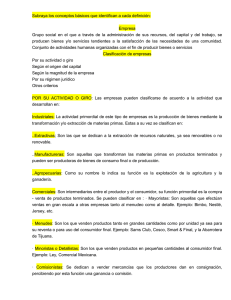

TIPOS DE EMPRESAS Sociedad en nombre colectivo Todos los socios responden, de modo subsidiario, las obligaciones sociales. Sociedad en comandita simple Se compone de dos socios: los que responden de modo subsidiario, solidario y los que sólo se obligan al monto de su aportación. Sociedad de responsabilidad limitada Se constituye entre socios que sólo están obligados al pago de sus aportaciones. Sociedad anónima Existe bajo una denominación y se compone de socios cuya obligación se limita al pago de sus acciones. Sociedad en comandita por acciones Se compone de uno o varios socios que responden de manera subsidiaria, ilimitada y solidariamente, de las obligaciones sociales, y de uno o varios que están obligados al pago de sus acciones. Sociedad cooperativa Se rigen por la Ley General de Sociedades Cooperativas, y se encuentra integrada por personas físicas con base en intereses comunes, cuyo propósito es satisfacer necesidades por medio de las actividades económicas. Sociedad por acciones simplificada Se constituye con una o más personas físicas que solamente están obligadas al pago de sus aportaciones representadas en acciones. CLASIFICACIÓN DE EMPRESAS Microempresa: -10 trabajadores. Pequeña empresa: - 50 trabajadores. Mediana empresa: 50 - 250 trabajadores. Gran empresa: +250 trabajadores. Empresas individuales: Si solo pertenece a una persona. Esta responde frente a terceros con todos sus bienes. TAMAÑO Empresas societarias: Constituidas por varias personas. FORMA JURÍDICA ACTIVIDAD ECONÓMICA Sector primario (agrícolas, ganaderas) Sector secundario (empresas industriales) Sector terciario (servicio y comercio) COMPOSICIÓ N DE CAPITAL ÁMBITO DE OPERACIÓ N Empresa Local Empresa Regional Empresa Nacional Empresa Multinacional Empresa privada: Capital en manos de particulares Empresa pública: Capital y el control en manos del Estado Empresa mixta: Propiedad compartida Empresa de autogestión: Capital en manos de los trabajadores RÉGIMEN TRIBUTARIO • PERSONA FÍSICAS Individuo que realiza cualquier actividad económica, el cual tiene derechos y Obligaciones. Los regímenes para las Personas Físicas se clasifican de acuerdo con sus actividades e ingresos y son: • • • • • • • • • • Sueldos, salarios e ingresos asimilados a salarios Actividades empresariales y profesionales Régimen de Incorporación Fiscal Enajenación de bienes Actividades empresariales con ingresos a través de plataformas. Régimen de arrendamiento. Intereses. Obtención de premios. Dividendos. Demás ingresos. • PERSONA MORAL Conjunto de personas físicas, que se unen para la realización de un fin colectivo, son entes creados por el derecho, no tienen una realidad material o corporal, sin embargo, la ley les otorga capacidad jurídica para tener derechos y obligaciones. Régimen de Incorporación Fiscal Pueden inscribirse aquellas personas físicas que realicen una actividad comercial o presten algún servicio por los que no requieran título profesional, siempre que sus ingresos anuales no excedan los dos millones de pesos. Regimen de actividades empresariales con ingresos a través de plataformas tecnológicas. Facilita y simplifica el cumplimiento de sus obligaciones fiscales, al contar con la opción de que las plataformas tecnológicas les retengan el ISR e IVA de forma definitiva y los paguen directamente al SAT, de esta forma ya no realizarán las declaraciones mensuales, en virtud de que las retenciones que les efectúe la plataforma tecnológica tienen el carácter de pago definitivo. Régimen de arrendamiento Las personas físicas que son dueñas de un bien inmueble como una casa, edificio, departamento, local comercial, terreno o bodega y autorizan a otras personas para que lo utilicen por un tiempo y fines establecidos, a cambio de una cantidad periódica de dinero Régimen de actividades empresariales y profesionales Pueden tributar aquellas personas físicas que obtienen ingresos por actividades comerciales industriales, enajenación de bienes, de autotransporte, sin importar el monto de los ingresos que perciban. Así como aquellas personas físicas que presten servicios profesionales Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras (sector primario) Pagarán sus impuestos en este régimen las personas físicas que obtengan ingresos por dichas actividades y que representen cuando menos 90% de sus ingresos totales.