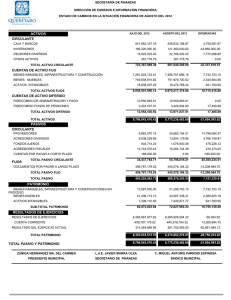

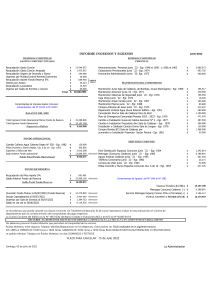

TALLER DE ADMINISTRACION, CONTABILIDAD Y MERCADOTECNIA BÁSICA PARA LA CONSOLIDACIÓN, DESARROLLO Y EXPANSIÓN EMPRESARIAL (GENERACIÓN DE EMPRESAS SOCIALES, CADENAS PRODUCTIVAS, INCURSIÓN EN ECONOMÍA DE ESCALA E INTEGRACIÓN DE MERCADOS) INTRODUCCIÓN I. CONCEPTO DE UNA EMPRESA U ORGANIZACIÓN DE NEGOCIOS II. ESTRUCTURA ORGANIZACIONAL III. MAPEO DE LA PRODUCCIÓN IV. FACTORES PARA LA COMERCIALIZACIÓN V. ANÁLISIS DE MERCADO VI. ASPECTOS JURÍDICOS Y FISCALES DE UNA FIGURA ASOCIATIVA VII. TÉCNICAS BÁSICAS DE CONTABILIDAD VIII. GENERACIÓN DE CADENAS PRODUCTIVAS IX. ECONOMIA DE ESCALA X. PLAN DE NEGOCIOS LA EMPRESA Y LA ADMINISTRACION ¿Qué entendemos por Empresa o Negocio? Es la persona física o sociedad mercantil o industrial que se dedica a la producción de artículos o a proporcionar servicios. ¿Qué entendemos por Empresario? Es la persona que emprende actividades para iniciar, mantener o ampliar un negocio. Además, contribuye al bienestar general al satisfacer necesidades de la comunidad. EMPRESA NUEVA La Administración (una herramienta) Es importante conocer en qué consiste la administración, así como los elementos que la integran. La importancia de la administración La herramienta administrativa, está formada por las actividades que se emprenden para coordinar el esfuerzo de todos los que integran el negocio, para alcanzar los objetivos y resultados deseados. LA EMPRESA Y LA ADMINISTRACION B E N E F I C Es: Cuenta con: La organización de personas físicas o morales Recursos naturales, económicos e institucionales Produce: Su finalidad: Bienes y/o Servicios Económica y social En lo económico: Produce bienes y servicios que satisfagan necesidades I Genera utilidades y remunera el trabajo O En lo social: S Contribuye al desarrollo integral de socios y trabajadores Contribuye a la consecución del bien común CICLO ADMINISTRATIVO PLANEACIÓN ¿Qué quiero? ¿Con qué? CONTROL ORGANIZACION ¿Supervisa? ¿Cómo? INTEGRACION DIRECCIÓN ¿Se lleva a cabo? ¿Ordena? CICLO ADMINISTRATIVO PLANEACION Fijan los propósitos del negocio, así como los recursos materiales (equipos, maq. Etc) y el personal para lograrlos CONTROL Examina si está siendo eficaz y eficiente en el logro de los propósitos fijados en la planeación INTEGRACIÓN Responsable de la ejecución de todo lo planeado y organizado para que se logren los propósitos del negocio ORGANIZACIÓN Establecen el orden de los recursos y las funciones que deben realizar los miembros del negocio para lograr los propósitos DIRECCIÓN Consiste en hacer que los colaboradores trabajen para que se logren los propósitos del negocio Áreas Funcionales de la Empresa o Negocio AREAS VENTAS • Encargada de llevar los bienes o servicios del productor al consumidor • 4 P’s • Producto • Plaza • Promoción • Precio PRODUCCIÓN • Encargada de la transformación de materias primas en producto terminado. • Decisiones a tomar: • Ubicación • Tamaño planta • Materias primas • Maq. y equipo • Tec. de producc • Almacenamiento PERSONAL • Encargada de la dirección eficiente del personal del negocio • Responsable de: • Reclutamiento y selección de personal • La Capacitación • Motivación • Sist. Incentivos • Riesgos y accidentes FINANZAS • Encargada del manejo de los recursos financieros del negocio • Responsable de: • Oportunidad de recursos • Relaciones con Bancos y otros. • Organización del sistema contable Visión General Administración Áreas funcionales de Empresa Fase Administrativa VENTAS PRODUCCIÓN FINANZAS PERSONAL P L A N E A R O R G A N I Z A R D I R I G I R I N T E G R A R C O N T R O L A R El Maíz en las Cadenas Agroalimentarias Producto importado Prod. nacional Transporte Acopiador Agroindustria Alimentación Humana Agroindustria Alimentación Animal Producción Excedentaria Insumos Producción en Campo Autoconsumo Consumidores Finales Consumidor Intermedios Industria Derivados Alimenticios y Químicos Industria Cereales y Botanas Subsector Pecuario PLANEACIÓN VENTAS ¿Qué se va a vender? ¿Cuánto se va a vender? ¿Dónde se va a vender? ¿A cuanto se va a vender? ¿A quién se va a vender? ¿Qué Promoción se va a realizar? PRODUCCIÓN ¿Dónde se va a producir? ¿Qué tamaño de la planta? ¿Qué disponibilidad de inventarios? ¿Qué proceso de producción? ¿Cuándo se va a producir? ¿Cuánta materia prima? ¿Qué mano de obra se requiere? PERSONAL FINANZAS ¿Cantidad de personas que se necesitan? ¿Necesidades de capacitación? ¿Qué previsiones debe haber para el bienestar del trabajador) ¿Qué sistema de evaluación del trabajador? ¿Cuánto dinero se requiere para lograr el Plan? ¿Cuál es el volumen óptimo de la composición del Activo y del Pasivo? ¿A quien se solicita el dinero extra? ¿Cómo garantizo la oportunidad del dinero? ¿Qué plazos de pago nos conviene negociar? ORGANIZACIÓN Se define y establecen líneas de autoridad y responsabilidad entre los integrantes del negocio Por área funcional Empresario Área de Ventas Área de Producción Área de Personal Área de Finanzas ORGANIZACIÓN Por divisiones económicas Empresario División Producción División Ventas División Administración Personal Finanzas ORGANIZACIÓN La Organización adecuada de pende de: •El conocimiento de los propósitos de la misma. •El conocimiento de las áreas funcionales del negocio •El diseño de una estructura funcional para el logro de los propósitos del negocio •Una adecuada distribución del trabajo DIRECCIÓN CLASES DE DIRECCIÓN Orientada a la producción ¿Cuál es la adecuada? Orientada al trabajador • Se lucha contra la autoridad • Se incrementan costos • Genera dependencia y sumisión • Genera dependencia excesiva • Genera inconformidades • Limita la creatividad • Exige autoritarismo • Procura autoridades complacientes • Genera celos entre compañeros (privilegios) • Es más rígida • Desinterés en los objetivos de la empresa (peligra la sobrevivencia del negocio) • Obliga a controles externos • Reprogramaciones constantes • Centra el interés en la tarea • Es excesivamente flexible • Genera represiones • Elimina los controles DIRECCIÓN ¿De qué depende? •Liderazgo •Motivación •Comunicación CONTROL ¿Como se comporta lo planeado VS realizado? Proceso de Control PROPÓSITOS PLANEADOS INFORMACION A RECOLECTAR PARA CONTROLAR LA ACTIVIDAD ELABORACIÓN DE INSTRUMENTOS DE REGISTRO RECOLECCIÓN DE LA INFORMACIÓN ANALISIS Y COMPARACIÓN CON LO PLANEADO EFECTUAR LAS CORRECCIONES NECESARIAS El proceso se aplica a cada área funcional del negocio LA CONTABILIDAD ¿Qué es la Contabilidad? Es el registro y clasificación de las operaciones económicas que se realizan en un negocio, con el propósito de obtener información financiera clara y precisa para la TOMA DE DECISIONES. Permite: • Conocer la situación financiera del negocio • Administrar mejor los recursos • Ser sujeto de apoyos externos LA CONTABILIDAD Elementos que la componen: • Libro de Registro Diario • Libros Auxiliares Archivo de comprobantes Archivo de pago de sueldos Archivo de préstamos Archivo de facturas Diario de compras Libreta del negocio Control de existencias Libro de inventario Etc. Se obtiene Información financiera básica • Balance General • Estado de Resultados EL BALANCE GENERAL ¿Qué es el Balance General? Es un resumen claro y sencillo de la situación financiera del negocio a una fecha determinada (mensual, semestral o anual). Muestra: •ACTIVO = Todos los bienes y derechos del negocio •PASIVO = Todas sus deudas •CAPITAL = El patrimonio del negocio ACTIVO = PASICO + CIRCULANTE A=P+C EL BALANCE GENERAL ACTIVO •Activo Circulante •Dinero en caja •Dinero en bancos (chequera) •Inversiones en valores •Cuentas por cobrar •Inventarios •Activo Fijo •El Terreno •Los edificios •Maquinaria y equipo •Equipo de oficina •Equipo de transporte •Otros activos •Rentas pagadas por anticipado •Patentes y marcas •Primas de seguro Liquidez inmediata o rápida conversión en efectivo Actividades propias del negocio Pagos por anticipado por un servicio o adquisición de un bien EL BALANCE GENERAL PASIVO •Pasivo Circulante •Proveedores •Créditos bancarios corto plazo •Impuestos por pagar •Acreedores diversos •Documentos por pagar •Pasivo Fijo •Obligaciones con bancos a largo plazo •Documentos por pagar •Otros pasivos •Anticipos de clientes •Rentas cobradas por anticipado •Otros Deudas a pagar en un periodo menor a un año Deudas a pagar en un periodo mayor a un año Compromisos de entrega de productos o servicios por pagos anticipados EL BALANCE GENERAL CAPITAL •Capital social •Aportaciones iniciales socios •Resultados acumulados •Utilidades o pérdidas de ejercicios anteriores •Resultados antes de impuestos •Utilidad o pérdida que reporta el Estado de Resultados FABRICA "xxxxxxxxxxxxxxx" BALANCE GENERAL AL 31 DE DIC DE 2008 ACTIVOS ACTIVO CIRCULANTE Caja: Bancos: Clientes Inventatarios TOTAL ACTIVO CIRCULANTE ACTIVO FIJO Terreno Edificio Maquinaria y equipo Equipo de transporte TOTAL ACTIVO CIRCULANTE - - OTROS ACTIVOS Primas de seguro pag. por anticipado Rentas pagadas por anticipado TOTAL OTROS ACTIVOS - TOTAL ACTIVO - PASIVOS PASIVO CIRCULANTE Proveedores Acredores diversos Impuestos por pagar Créditos bancarios a corto plazo Otros pasivos a corto plazo TOTAL PASIVO CIRCULANTE - PASIVO A LARGO PLAZO Créditos bancarios a largo plazo Otras obligaciones a largo plazo TOTAL PASIVO A LARGO PLAZO - OTROS PASIVOS Rentas cobradas por anticipado - TOTAL PASIVO - CAPITAL Capital social Resultados acumulados Resultados antes de impuestos TOTAL CAPITAL - TOTAL PASIVO MAS CAPITAL - EL ESTADO DE RESULTADOS ¿Qué es el Estado de Resultados? Es un informe que permite determinar sí el negocio registro UTILIDADES O PÉRDIDAS en un periodo determinado (lapso comprendido entre dos fechas, en el ejercicio = 1 año). Se analizan con detalle las partidas (operaciones) que dieron origen a los ingresos y a los gastos. Se indica en el Balance General. EL ESTADO DE RESULTADOS ¿Secuencia para su integración? Ingresos o Ventas netas Costo de ventas Utilidad Bruta Gastos de Operación Utilidad de Operación Gastos Financieros Resultados antes de Impuestos Utilidad O Pérdida EL ESTADO DE RESULTADOS Ingresos •Ventas que realiza el negocio Costo de ventas •Erogaciones que se relacionan con la producción: • Inventario inicial • Compras de materia prima, Gastos. Fabricación (luz, agua, combustibles, depreciación) • Inventario final. Gastos de Operación •Erogaciones no relacionadas con la producción (Ventas y Admón.): • Sueldos del administrador • Comisiones a vendedores • Teléfono • Publicidad • Renta de local • Papelería FABRICA "xxxxxxxxxxxxxxx" EDO. DE RESULTADOS por el periodo del 01 de Enero al 31 de Diciembre del 2008 INGRESOS Ventas de contado Ventas a crédito Ventas totales COSTO DE VENTAS (1+2) - 3 Inventario inicial Materia prima Producción en proceso Productos terminados Total de inventarios iniciales = (1) Commpras de materia prima Mano de obra Gastos de fabricación Total de compras, M.O. y Gtos. Fabricación = (2) INVENTARIO FINAL Materia prima Producción en proceso Productos terminados Total de inventarios finales = (3) UTILIDAD BRUTA GASTOS DE OPERACIÓN UTILIDAD DE OPERACIÓN GASTOS FINANCIEROS UTILIDAD ANTES DE IMPUESTOS (MILES DE PESOS) CONTABILIDAD ¿Qué se requiere para implementarla en el negocio? El Registro diario, es el libro general en el cual se registran todas las cantidades de dinero relacionadas con las actividades de su negocio. Los Libros auxiliares, se utilizan para registrar información que le permitirá acceder a datos importantes de su negocio, como por ejemplo, las Cuentas por pagar o los Sueldos de su personal. El número de libros que utilice dependerá del tamaño y tipo de su negocio. Registro Diario Toda transacción en los negocios consiste de dos partes: 1.- La parte de da Egresos del negocio 2.- La parte que recibe Ingresos al negocio Por ejemplo: si usted vende productos, éstos salen del negocio, pero ingresa dinero; por tanto, deberá efectuar dos registros por cada transacción. Consta de varias Cuentas (Catalogo de CUENTAS). Una cuenta es una columna a la que se le ha dado un nombre específico; por ejemplo: CAJA, BANCO, VENTAS, MATERIAS PRIMAS, PRESTAMOS, SUELDOS, etc. ¿Cómo se pueden registrar las Cuentas? Pág. 1 Caja Un a cu e n t a en ca d a p á g in a Pág. 1 Caja Va r ia s cu en t a s en ca d a p á g in a Banco Ventas Materia Prima ¿Ejemplo del registro de una transacción para un fabricante de sillas de madera? Fecha Detalle No. ID. MAYO 2 4 6 7 1 Silla Madera Sueldos Préstamo 86 87 88 89 Ing. Caja Egr. Saldo Banco Ing. Egr. Saldo 300 100 400 150 250 200 50 Mat. Primas Ventas Ing. Egr. Ing. Egr. Sueldos Ing. Egr. 100 150 200 6000 6000 6000 Ingresos Regla de la doble “T” Prestamos Ing. Egr. CAJA Ingresos Egresos 100 Egresos VENTA Ingresos Egresos 100 Balance anterior (saldo anterior (B/a) Cuando una página ya se encuentra llena, se debe pasar el balance anterior a la siguiente página. De acuerdo a lo siguiente: 20 2 Sofas 116 2000 22 Teléfono 23 Clavos 24 6 Sillas 117 118 119 120 Sueldo 20 Propietario 2000 600 400 60 600 400 60 900 900 B/a 4800 3200 1600 8000 6300 1700 1400 Fecha Detalle No. ID. Caja Banco Mat. Primas Ventas Ing. Egr. Saldo Ing. Egr. Saldo Ing. Egr. Ing. Egr. B/a 4800 3200 1600 8000 6300 1700 1400 MAYO 24 Pegamento 25 1 Silla 25 Sueldos 121 122 123 31 Agua 124 125 Pago 29 Préstamo SUBTOTAL B/a 5200 600 40 1560 100 1660 400 1260 Sueldos Ing. Egr. 6000 9000 Prestamos Ing. Egr. 5200 600 Equipos Ing. Egr. 6000 9000 200 1000 Intereses Cta. Personal Otros Ing. Egr. Ing. Egr. Ing. Egr. 200 1000 100 400 300 60 1200 60 8000 6600 1200 800 40 300 1400 4900 3700 800 1400 1440 5300 1000 300 6000 5700 9000 200 1000 860 LA MERCADOTECNIA Aspectos relevantes para su análisis: Concepto de mercadotecnia Investigación de mercados Estrategias a seguir Concepto de Mercadotecnia Constituye el conjunto de prácticas que le ayudarán a incrementar las ventas, a través de la identificación de sus clientes y sus preferencias, la selección de los artículos que puede ofrecer, a estipular los precios de los productos o servicios, y la promoción y publicidad, adecuada presentación en su negocio. Tiene como objetivo final, la completa satisfacción de su cliente. LA MERCADOTECNIA La mercadotecnia involucra cuatro variables que puede llegar a controlar a su favor: • Producto • Precio • Promoción • Plaza Estas cuatro variables se les conoce como las “ 4 P ” de la Mercadotecnia y van dirigidas a satisfacer las necesidades de sus clientes. Recuerde que el objetivo final es LA VENTA. Investigación de Mercados La función de la investigación de mercados, es la de encontrar las características de los artículos que desean sus clientes: precio, calidad, cantidad, etc. Los negocios que tienen mayor éxito son los que estudian el mercado, establecen formas sencillas para conocer las necesidades de su cliente y se preparan adecuadamente para satisfacerlas. Investigación de Mercados Definición del producto Análisis de la demanda, oferta y competencia Análisis de precios Análisis de importaciones y exportaciones Análisis de comercialización Conclusiones del análisis del mercado Posibilidades reales para el Proyecto Proceso de investigación En esta sencilla investigación se requiere obtener información para la posterior Toma de decisiones: Fuentes de información Existen diferentes fuentes de información: Sus propios registros Empleados de su negocio Proveedores Clientes Entrevistas, encuestas y observación de competencia Instituciones de Investigación de mercados, etc. su Observe los hábitos, gustos y preferencias de los clientes, desarrolle esa habilidad. Realice una pequeña encuesta para determinar: ¿Qué compra? ¿Dónde compra? ¿Cada cuando compra? ¿Por qué compra ahí? ¿Qué es lo que mas le gusta? ¿Qué es lo que mas le disgusta? ¿Quién es su competencia? ¿Qué hacen para vender? ¿Dónde están ubicados? ¿Cuántos son? Haga una lista de los productos que quisiera manejar ¿Cuántas marcas diferentes hay para cada producto? ¿Existen marcas que le darían ventajas? ¿Qué fechas son especiales para los clientes? ¿Qué productos requieren atención especial en esas fechas? Evalúe la imagen de su negocio Defina la promoción y publicidad Defina políticas de atención a los clientes Precios El dinero que ingrese por ventas a su negocio debe ser suficiente para lograr tres propósitos: ã Cubrir los costos directos ã Cubrir los costos indirectos ã Proporcionar una utilidad razonable Conclusión: Antes de fijar los precios deberá conocer sus costos, así podrá tener una excelente base para calcularlos. Considere que: Algunos grandes proveedores indican el precio máximo. Usted puede fijar el precio con base en la utilidad que desea obtener. Tiene que asegurarse de que el cliente está dispuesto a pagar ese precio La imagen de un servicio es más difícil de proyectar El riesgo de no cumplir con las expectativas del cliente es mayor que en los productos tangibles Los consumidores tienden a identificar el servicio con los proveedores que se lo ofrecen En la medida en que su negocio “venda” la importancia del servicio a sus colaboradores, éste podrá dirigirse al mercado meta con la seguridad de saber que la comercialización tendrá una buena expectativa de éxito. Dirija toda la operación del negocio hacia la satisfacción de los clientes Identifique la razón de un mal servicio y diseñe políticas que lo anticipe o corrija rápidamente Diseñe mecanismos para atender quejas y recibir información de los clientes (Momentos de la verdad) Prepare a sus colaboradores para resolver de forma satisfactoria los conflictos con los clientes Satisfaciendo la necesidad Dándole la importancia que merece Ofreciendo un valor agregado Respetando los compromisos anteriores Resolviendo los conflictos en el momento indicado