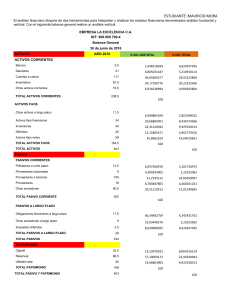

EMPRESA LA EXCELENCIA

NIT: 800.900 700-4

Balance General 30 de junio de 2016

ACTIVOS CORRIENTES

Bancos 2,5

Deudores 21

Cuentas a cobrar 117

Inventarios 81,5

Otros activos corrientes 16,5

TOTAL ACTIVOS CORRIENTES 238,5

ACTIVOS FIJOS

Otros activos a largo plazo 11,5

Activos fijos financieros 34

Inversiones 40

Diferidos 20

Activos fijos netos 59

TOTAL ACTIVOS FIJOS 164,5

TOTAL ACTIVOS 403

PASIVOS CORRIENTES

Préstamos a corto plazo 12,5

Proveedores nacionales 9

Proveedores a terceros 105

Proveedores 18

Otros acreedores 60,5

TOTAL PASIVO CORRIENTE 205

PASIVOS A LARGO PLAZO

Obligaciones financieras a largo plazo 17,5

Otros acreedores a largo plazo 9

Impuestos diferidos 2,5

TOTAL PASIVOS A LARGO PLAZO 29

TOTAL PASIVOS 234

PATRIMONIO

Capital 32,5 Reservas 96,5

Utilidad neta 40

TOTAL PATRIMONIO 169

El análisis vertical

Lo primero que vamos a determinar es el objetivo que se persigue con éste

análisis y se planteará de la segunda forma: Se supone que no se palpa

problema alguno en la empresa y se hace el análisis con la finalidad de sondear

la existencia de alguno.

En el ejemplo dado, el análisis seria el siguiente:

El activo corriente representa el 59,18% del total de los activos (238,5/403)

238,5/403x100= 59.18%

El activo fijo está representado por el 41,81% del total de los activos

(164,5/403)

164,5/403x100=41,81%

El Pasivo corresponde a un 58% mientras que el patrimonio al 42%.

Del total Pasivo, el corriente corresponde a un 88% y el pasivo a largo plazo

a un 12%.

Del análisis podemos deducir que la empresa no está en la posición deseable,

sin pronosticar que está en peligro. Ya que apenas con sus activos corrientes

podría respaldar sus deudas a corto plazo: Además su pasivo es mayor al

patrimonio de la misma, lo que indica que es alto el endeudamiento de la

empresa con terceros. Analizando el objetivo propuesto no se detectó problema

alguno, sólo habría que hacer algunas observaciones sobre el manejo y la

capacidad del endeudamiento con terceros.

Uno de los indicadores financieros más utilizados para medir la liquidez

y la capacidad de pago de una empresa es la prueba ácida. Con la

siguiente información usted debe hallar este indicador

A. Activo corriente $ 40.000.000

B. Pasivo corriente $ 20.000.000

C. Inventarios $ 24.000.000

La prueba del ácido nos indica de cuanto dispone la empresa para respaldar

sus deudas a corto plazo, sin tomar en cuenta el activo realizable (Inventarios)

Razón del ácido = Activo Corriente + Inventario/Pasivo Corriente

Razón del ácido = 40000000-24000000/20000000

Razón del ácido = 0,80

Este índice nos indica que la empresa cuenta con $0,80 para respaldar cada

$1.00 de su deuda.

Zeir González Orozco

C.C 75.055.715 de Filadelfia

0

0