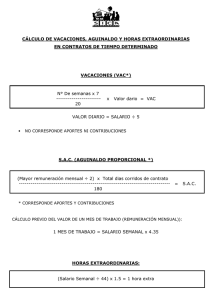

Conferencia: “La bonificación incentivo y el cálculo de las principales prestaciones laborales en Guatemala” Octubre 21, 2018 Lic. José Carlos Tezó E. 1 CONTENIDO 1. Bonificación incentivo 2. Vacaciones 3. Aguinaldo. 4. Bonificación anual (Bono 14) 5. Indemnización 6. Ventajas económicas 2 CONTENIDO Importancia de la actualización Leyes aplicables a la bonificación incentivo y el cálculo de las prestaciones laborales 3 Leyes y convenios aplicables 4 Leyes aplicables 5 A. BONIFICACIÓN INCENTIVO 1. Concepto El Decreto No. 78-89 crea la bonificación incentivo para los trabajadores del sector privado, con el objeto de estimular y aumentar su productividad y eficiencia. Convenio Patrono - trabajador 6 A. BONIFICACIÓN INCENTIVO Monto mínimo Q250 de conformidad con el Decreto 37-2001 Se puede pagar un monto mayor a Q250 7 A. BONIFICACIÓN INCENTIVO Salario No incrementa Horas extras Indemnización Aguinaldo Cuotas del IGSS, IRTRA E INTECAP 8 A. BONIFICACIÓN INCENTIVO Empleado Forma parte de la renta bruta de los empleados en relación de dependencia Patrono Constituye costo o gasto deducible para la determinación de la imponible en el Impuesto Sobre la Renta 9 B. 7º DIA Derecho Después de cada semana de trabajo Cuando se pierde el derecho Cuando no se cumple con la semana de trabajo 10 B. VACACIONES Derecho a gozar 1 año de trabajo A partir de 150 días trabajados Duración de las vacaciones 15 días hábiles B. VACACIONES Características No son compensables en dinero Sin interrupciones Dividirla en dos partes Cuotas IGSS, Si y No No son acumulables año con año Reclamar últimos 5 años Dejar constancia firmada Base de cálculo Promedio de sueldos ordinarios y extraordinarios Ultimos 3 meses o último año 12 B. VACACIONES Monto a pagar por vacaciones 15 días hábiles Días calendario Ayuda para el cálculo Base legal para determinación Programas de nóminas Hojas electrónicas Fórmulas del Ministerio de trabajo 13 B. VACACIONES 5. Ejemplo del cálculo de vacaciones Fecha de ingreso 1 de octubre de 2017 Período de vacaciones del 1 al 22 de octubre de 2018 Sueldo mensual Total Octubre a diciembre 4,000 12,000 Enero a septiembre 4,400 39,600 14 Total del año 51,600 B. VACACIONES 5. Ejemplo del cálculo de vacaciones Total Promedio 4,300 días del mes (en éste caso) 31 Días a pagar 22 Monto por vacaciones 3,052 15 B. VACACIONES 6. Fórmula del Ministerio de Trabajo SD ÷ 30 x DHC x TPP ÷ 365 DÍAS SD = SALARIO DEVENGADO DHC = DÍAS HÁBILES QUE CORRESPONDAN TPP = TIEMPO PENDIENTE DE PAGO EN DÍAS Fundamento Legal: Artículos 130 al 137 (bis) y literales c) y d) del 82 del Código de Trabajo Artículo 1 Convenio 95 16 D. AGUINALDO Obligación de pagar del patrono Base de cálculo 100% del salario ordinario mensual 17 D. AGUINALDO Ayuda para el cálculo Base legal para determinación Programas de nóminas Hojas electrónicas Fórmulas del Ministerio de trabajo Momento del pago Diciembre 18 D. AGUINALDO Características No se interrumpe por licencias No es acumulable Para indemnización adicionar proporción a 6 meses No afecto al pago de las cuotas IGSS Constancia de pago 19 D. AGUINALDO Empleado Forma parte de la renta bruta, así como de las deducciones de los empleados en relación de dependencia, hasta el 100% del sueldo Patrono Constituye costo o gasto deducible para la determinación de la imponible en el Impuesto Sobre la Renta, es no deducible el excedente del sueldo 20 E. BONIFICACION ANUAL (BONO 14) Obligación de pagar del patrono Base de cálculo 100% del salario ordinario mensual 21 E. BONIFICACIÓN ANUAL (BONO 14) Ayuda para el cálculo Base legal para determinación Programas de nóminas Hojas electrónicas Fórmulas del Ministerio de trabajo Momento del pago Julio 22 E. BONIFICACION ANUAL (BONO 14) Características No se interrumpe por licencias No es acumulable Para indemnización adicionar proporción a 6 meses No afecto al pago de las cuotas IGSS Constancia de pago 23 E. BONIFICACION ANUAL (BONO 14) Empleado Forma parte de la renta bruta, así como de las deducciones de los empleados en relación de dependencia, hasta el 100% del sueldo Patrono Constituye costo o gasto deducible para la determinación de la imponible en el Impuesto Sobre la Renta, es no deducible el excedente del sueldo 24 F. INDEMNIZACIÓN Obligación de pagar Por despido Indemnización universal Muerte y no se tiene IGSS No existe obligación Período de prueba 25 F. INDEMNIZACIÓN Base de cálculo Promedio de sueldos ordinarios y extraordinarios últimos 6 meses 1/6 parte aguinaldo 1/6 parte del bono 14 Ayuda para el cálculo Base legal para determinación Programas de nóminas Hojas electrónicas Fórmulas del Ministerio de trabajo 26 F. INDEMNIZACIÓN Empleado Forma parte de la renta bruta, así como de las deducciones de los empleados en relación de dependencia Patrono Constituye costo o gasto deducible para la determinación de la imponible en el Impuesto Sobre la Renta 27 G. VENTAJAS ECONÓMICAS Concepto: Son prestaciones de no ser cubiertas por el patrono, el trabajador debe costearlas con sus ingresos Cuanto constituye ventajas económicas El 30% del importe total del salario Descripción Ventajas económicas Sueldo Sueldo con ventajas económicas % 30 70 100 28 G. VENTAJAS ECONÓMICAS Ejemplos de ventajas económicas Vivienda, alimentación, Transporte medicinas No constituyen ventajas económicas Café Refrescos 29 G. VENTAJAS ECONÓMICAS Momento del pago Con la indemnización cuando se tiene derecho Características No se interrumpe por licencias No afecto al pago de las cuotas IGSS Constancia de pago 30 G. VENTAJAS ECONOMICAS Empleado Forma parte de la renta bruta, así como de las deducciones de los empleados en relación de dependencia Patrono Constituye costo o gasto deducible para la determinación de la imponible en el Impuesto Sobre la Renta 31 H. CASOS PRACTICOS Tiempo laborado Descripción año mes día 2018 9 30 Fecha de ingreso: 2016 4 1 Tiempo laborado: 2 6 0 Fecha de egreso: 32 H. CASOS PRACTICOS Sueldos Meses 1 Octubre año 2017 8,900 6,000 2,900 2 Noviembre 2017 8,800 6,000 2,800 3 Diciembre 4 Enero 2017 8,600 6,000 2,600 2018 9,600 6,500 3,100 5 Febrero 6 Marzo 2018 9,500 6,500 3,000 2018 9,200 6,500 2,700 7 Abril 8 Mayo 2018 9,400 6,500 2,900 2018 9,700 6,500 3,200 9 Junio 10 Julio 2018 9,300 6,500 2,800 2018 9,500 6,500 3,000 11 Agosto 12 Septiembre 2018 9,000 6,500 2,500 2018 8,500 6,500 2,000 110,000 76,500 33,500 Sueldos del año Total Ordinarios Comisiones 33 H. CASOS PRACTICOS Sueldo de Oct-17 a Mar-18 54,600 Sueldo de Abr a Sep-18 55,400 Sueldos del año 110,000 Sueldos para indemniza-ción ultimos 6 meses 55,400 Promedio para cálculo 1/6 aguinaldo 1/6 bono 14 Base para Indemnización Tiempo laborado Monto por indemnización 9,233 1,539 1,539 12,311 2.5 30,778 34 H. CASOS PRACTICOS Sueldos para aguinaldo y B-14 Sueldo promedio 110,000 9,167 Determinación de aguinaldo y B-14 Aguinaldo 7,639 Bono 14 2,292 Resumen Indemnización 30,778 Aguinaldo 7,639 Bono 14 2,292 Vacaciones 6,417 Total 47,125 35 H. CASOS PRACTICOS Ejemplo con ventajas económicas Descripción Sueldo promedio % 70% 9,233 Ventajas económicas 30% 3,957 Sueldo base con ventajas economicas 100% 13,190 Promedio para cálculo Monto 13,190 1/6 aguinaldo 1,539 1/6 bono 14 1,539 Base para Indemnización Tiempo laborado Monto por indemnización 16,268 2.5 40,670 36 H. CASOS PRACTICOS Ejemplo con ventajas económicas Sueldos para aguinaldo y B-14 Sueldo promedio Monto 55,400 Determinación de aguinaldo y B-14 Aguinaldo 7,694 Bono 14 2,308 Resumen Indemnización 40,670 Aguinaldo 7,694 Bono 14 2,308 Vacaciones 6,463 Total 57,136 37 ¿Alguna pregunta adicional? [email protected] Encuentre nuestras actualizaciones en Facebook/TezoyAsociados 38 Muchas gracias 39