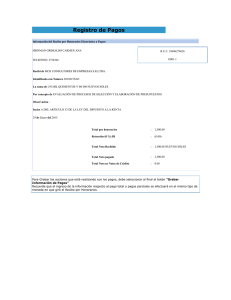

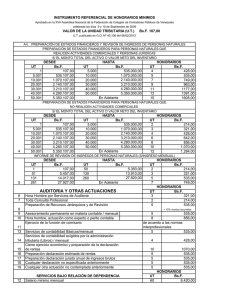

CONTABILIDAD COMERCIAL Y CONTABLE SEMESTRE I RECIBO POR HONORARIOS ELECTRONICO El Recibo por Honorarios es un documento considerado Comprobante de Pago que deberá ser emitido cuando se presten servicios a través del ejercicio individual de cualquier profesión, arte, ciencia u oficio como el prestado por médicos, abogados, contadores, periodistas, gasfiteros, pintores, entre otros de naturaleza similar. Se emitirá además por cualquier otro servicio que genere rentas de cuarta categoría, salvo los ingresos que se perciban por las funciones de directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividad similares. Otros conceptos: El Recibo por Honorarios es un tipo comprobante de pago que deben emitirlas personas naturales por cada servicio que prestan en forma independiente, por percibir rentas que la Ley clasifica como rentas de cuarta categoría, inclusive en el caso que el servicio se haya realizado en forma gratuita. Desde el 01 de abril del 2017 los trabajadores independientes emiten sólo Recibos por Honorarios en forma electrónica (RHE). REQUISITOS: − Haber registrado en tu RUC − Contar con Clave SOL rentas de cuarta categoría ¿CUÁNDO DEBE ENTREGARSE? Este documento deberá ser entregado en el momento en que se perciba la retribución y por el monto de la misma, sin embargo, cabe recordar que también deberá ser emitido aun cuando el servicio haya sido prestado en forma gratuita con la leyenda: “Servicio prestado gratuitamente“. ¿ESTOS COMPROBANTES TIENEN ALGÚN EFECTO TRIBUTARIO? Este documento puede ser utilizado a fin de sustentar gasto o costo para efecto tributario siempre que cumplan con lo establecido en el Reglamento de Comprobantes de Pago. CONTABILIDAD COMERCIAL Y CONTABLE SEMESTRE I ¿SE DEBE CONSIGNAR LA RETENCIÓN EFECTUADA EN EL RECIBO POR HONORARIOS? Sí, debe consignarse el monto discriminado de las retenciones que afecten dicha operación (Impuesto a la Renta: 10 % y si fuera voluntad del aportante al SNP o SPP indicando la tasa correspondiente) la que será realizada por empresas del Régimen General, Régimen Mype tributario y entidades del Sector Público quienes utilizan el servicio y en los casos que corresponda de acuerdo a los siguientes párrafos. ¿CUÁNDO SE PROCEDE A EFECTUAR LA RETENCIÓN DEL 10% POR IMPUESTO A LA RENTA? Procede efectuar la retención del Impuesto a la Renta cuando: - El monto del recibo exceda los S/. 1,500.00; y, - El prestador del servicio no exhiba o entregue Copia de la Constancia de Autorización que acredite la suspensión de retenciones y/o pagos a cuenta del Impuesto a la Renta por rentas de cuarta categoría. Solicitar la Suspensión de Retenciones de Cuarta Categoría - Formulario N° 1609 Puedes presentar tu solicitud de Suspensión de Retenciones de Cuarta Categoría si proyectas que tus ingresos en el año 2021 no van a superar el monto de S/ 38,500.00 por el ejercicio de profesión, arte u oficio, o de S/ 30,800.00 , por el desempeño de funciones de director de empresas, síndico, mandatario y similares. Puedes hacer este trámite en cualquier momento del año y la suspensión será válida a partir del día siguiente de su generación hasta el 31 de diciembre de ese mismo año. Requisitos Clave SOL • • Fecha de primer ingreso por rentas de 4ta categoría. Monto total de ingresos o proyección de ingresos de 4ta y 5ta categoría, si los tuvieras. CONTABILIDAD COMERCIAL Y CONTABLE MODELO DE RECIBO POR HONORARIO SEMESTRE I