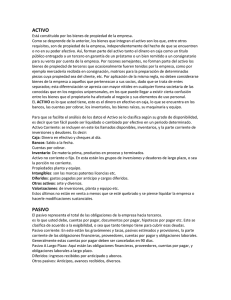

PASIVO

Objetivos del examen:

-

Cerciorarse que todas las deudas contraídas y pendientes de liquidar estén

registradas y presentadas adecuadamente en el balance.

-

Cerciorarse que todos los saldos que muestran las cuentas y documentos por pagar

correspondan efectivamente a obligaciones reales y pendientes de cubrir.

-

Determinar la correcta clasificación de estas deudas según su naturaleza,

documentación y época o fecha de vencimiento.

-

Investigar que no se incluyan estimaciones de pasivo, con importes exagerados o

por conceptos que no justifiquen su constitución

-

Determinar las garantías y los gravámenes que se tengan constituido sobre los

activos

PROCEDIMIENTOS DE AUDITORÍA

Confirmación.- Además de lo establecido en la confirmación de cuentas por cobrar, se

observa lo siguiente:

1. No se escribe el saldo en la confirmación

2. Se envían también a los proveedores y acreedores recurrentes que tengan saldo en

cero

Pagos posteriores.- Esta prueba al igual que en cuentas por cobrar se aplica a los que no

contestaron la confirmación.

Otros procedimientos:

-

Inspección de documentación que ampare las cuentas por cobrar

-

Verificar el cálculo de los intereses pagados

-

Obtención de declaraciones de la administración

-

Verificar la adecuada aplicación del b-10 (reconocimiento de los efectos de la

inflación en la información financiera).

-

Verificar la adecuada valuación, presentación y revelación.

0

0