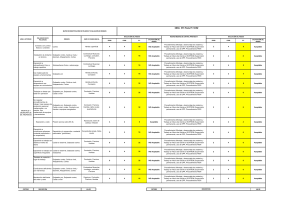

TECNOLÓGICO NACIONAL DE MÉXICO INSTITUTO TECNOLÓGICO DE ZACATEPEC DEPARTAMENTO Química y bioquímica | INGENIERÍA QUIMICA MATERIA: Ingeniería de costos Tema: Flujo de efectivo Tarea. Actividad: Resumen del tema Elaborado por : JORGE VAZQUEZ URIBE Numero de control : DOCENTE: 19090352 López Gonzales OSCAR Fecha: 30/05/2021 Flujo de efectivo El flujo de efectivo, también llamado flujo de caja, o cash flow en inglés, es la variación de entrada y salida de efectivo en un periodo determinado. Dicho en otras palabras, el flujo de caja es la acumulación de activos líquidos en un tiempo determinado. Por tanto, sirve como un indicador de la liquidez de la empresa, es decir de su capacidad de generar efectivo. Según el Plan General Contable, el flujo de caja se analiza mediante el llamado Estado del Flujo de Caja. Provee información sobre los ingresos y salidas de efectivo en un cierto espacio de tiempo. Conocer el flujo de caja de una empresa ayuda a los inversores, administradores y acreedores entre otros a: Evaluar la capacidad de la empresa de generar flujos de efectivo positivos. Evaluar la capacidad de la empresa de cumplir con obligaciones adquiridas. Facilitar la determinación de necesidades de financiación. Facilitar la gestión interna del control presupuestario del efectivo de la empresa. Determinación de tasa mínima aceptable de rendimiento. Utilizando los flujos de efectivo después de impuestos y la inversión inicial, se llevara a cabo la estimación del valor presente neto, el cual como se ha mencionado, debe ser al menos 0 para que el proyecto sea aceptable, asi mismo la tasa interna de retorno deberá ser igual o mayor a la tasa de rendimiento mínima aceptada la cual sería requerida por algún inversionista. Además de los parámetros mencionados, también se buscara estimar parámetros como el rendimiento sobre activos, la razón circulante, tasa de margen de beneficio, entre otros. Para tener un panorama más amplio de lo que implicara este proyecto en su aspecto financiero. Por esta misma razón se presentará un esquema para desglosar los factores de rendimiento sobre la inversión Determinación de precio de venta Todos los productos tienen un precio. Y precio es el valor del producto expresado en términos monetarios como un medio de intercambio. Hasta fechas no muy lejanas los precios se consideraban competencia de los departamentos financieros de las empresas, que los fijaban a partir de mecanismos totalmente cuantitativos e independientes del resto de las variables de Márketing. Las crisis económicas originadas por las turbulencias incontroladas de la inflación, el laza de los costos de las materias primas, las tasas de interés, la agresividad de la competencia, han contribuido a hacer de las decisiones de precios unas elecciones de importancia estratégica. Ingresos por Ventas Ingreso: Cualquier partida u operación que afecte los resultados de una empresa aumentando las utilidades o disminuyendo las pérdidas. No debe utilizarse como sinónimo de entradas en efectivo, ya que éstas se refieren exclusivamente al dinero en efectivo o su equivalente que se recibe en una empresa sin que se afecten sus resultados Ingreso Acumulable: Es aquel que debe adicionarse a otros para causar un impuesto, como ejemplo se puede mencionar el que si una empresa obtiene un ingreso por la venta de los productos que fabrica y por la renta de una parte de sus inmuebles, ambos ingresos deben acumularse para que, ya consolidados, causen el impuesto correspondiente Ingreso Corriente: Es aquel que proviene de fuentes normales, estables o propias del giro de una entidad. Ingresos Exceptuados: Son aquellos que, por disposición de la ley del Impuesto Sobre la Renta, no deben gravarse aun cuando provengan de situaciones que la propia ley señala como hechos generadores de un crédito fiscal; como ejemplo se pueden señalar los que provengan de contratos de arrendamiento prorrogados por disposición de la ley (rentas congeladas) aun cuando los ingresos por arrendamiento sí están gravados. Ingreso Gravado: Es aquel que sí genera el pago de impuesto, a diferencia del ingreso exento. Ingreso Marginal.- Es aquel que se obtiene con relación a una cantidad adicional a las presupuestadas. Ingreso Semi-Gravado.- Es aquel que genera el pago del impuesto, pero en proporción menor a la generalidad. Impuesto sobre la renta: Es un impuesto que grava los ingresos de las personas, empresas u otras entidades legales. Normalmente se calcula como un porcentaje variable de los ingresos de la persona física o jurídica sujeta a impuestos. Ejemplo Una empresa necesita un computador de $5.000.000. Para ello, la firma vende bonos públicos a una tasa de interés del 8% para poder recaudar esa cantidad requerida de dinero. El “costo” para obtener los $5.000.000 es entonces el 8% de la tasa de interés que tiene que pagar por los bonos. Si esta es la única actividad en ese momento, se tendrá que: – La base de la tasa mínima aceptable de rendimiento es del 8%. – La tasa mínima aceptable de rendimiento será comúnmente superior al 8%, pero nunca podrá ser menor Este 8% de la TMAR podrá ser modificado hacia arriba para así poder tener en cuenta incrementos adicionales y además: – Un rendimiento por encima del costo. – Riesgo percibido. La mayoría de las empresas utilizan una TMAR del 12%, basada en el hecho que S&P 500 produce generalmente rendimientos anualizados dentro del intervalo entre 8% y 11%. Evaluación de inversiones: Los gerentes de negocios constantemente están considerando realizar inversiones en nuevos productos y en gastos de capital. Sin embargo, deben tener una medida que les pueda ayudar a determinar si estos nuevos proyectos representan un uso valioso de los fondos de la compañía. Bibliografía Flujo de efectivo. (s. f.). Economipedia. Recuperado 30 de mayo de 2021, de https://economipedia.com/definiciones/flujo-de-efectivo.html Flujo de efectivo—¿Qué es el flujo de efectivo? (s. f.). Recuperado 30 de mayo de 2021, de https://debitoor.es/glosario/definicion-flujo-efectivo