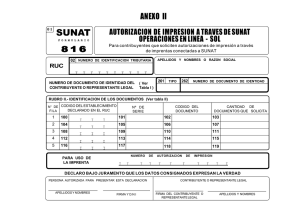

Tributación sectorial: Agro y Turismo CAPÍTULO I: SECTOR AGRARIO I. Introducción En el presente capítulo, conforme con las normas referidas al sector agrario, señalaremos los beneficios tributarios y las obligaciones tributarias relacionadas con las personas naturales o jurídicas que realicen actividades correspondientes al Sector Agrario. II. Beneficios tributarios en relación a la actividad agraria Para poder referirnos a beneficios tributarios, el doctor Rosendo Huamaní Cueva (1) los define como aquellos tratamientos tributarios normativos mediante los cuales se disminuye o reduce la base imponible o la tasa (alícuota) de algún concepto tributario. En ese sentido, la Ley N.° 27360 aprueba las normas que promueve el Sector Agrario, y dispone un régimen tributario que otorga beneficios a las empresas que comprenden el ámbito de beneficiarios, los cuales, conforme con el artículo 2, dispone lo siguiente: a) Utilización de productos agropecuarios Al respecto, y de acuerdo con el segundo párrafo del inciso b) del artículo 2 del Título I del Decreto Supremo N.° 049-2002-AG, se entenderá que el beneficiario utiliza, principalmente, productos agropecuarios producidos directamente o adquiridos de las personas que desarrollen cultivo y/o crianzas, cuando los insumos agropecuarios de origen nacional representen, por lo menos, el noventa por ciento (90 %) del valor total de los insumos necesarios para la elaboración del bien agroindustrial, con exclusión del envase. b) Realización de actividades de cultivo De acuerdo con el segundo párrafo del inciso c) del artículo 2 del Título I del Decreto Supremo N.° 049-2002-AG, se entenderá que el beneficiario realiza, principalmente, la actividad de cultivo, crianza y/o agroindustrial, cuando los ingresos netos por otras actividades no comprendidas en los beneficios establecidos por ley, se presuma que no superarán en conjunto, el veinte por ciento (20 %) del total de sus ingresos netos anuales proyectados. c) Actividad agroindustrial Se encuentra entre las actividades agroindustriales, en las que destacan aquellas contenidas en el anexo 2 del Decreto Supremo N.° 007-2002- AG tomadas de la Clasificación Internacional Industrial Uniforme (CIIU) Revisión 3: (1) Rosendo HUAMANÍ Cueva en el libro Código Tributario Comentado. III. Acogimiento De conformidad con el artículo 3 del Reglamento de la Ley N.° 27360, el acogimiento a los beneficios a que se refiere la ley se efectuará en la forma, plazo y condiciones que la SUNAT establezca y este se realizará de forma anual y tendrá carácter constitutivo. Asimismo, para una fiscalización correspondiente, la SUNAT podrá solicitar al Ministerio de Agricultura la calificación técnica respectiva, referida a las actividades que desarrollan los beneficiarios, la misma que será remitida dentro de los treinta (30) días hábiles siguientes de efectuada la solicitud. Si por algún motivo, se constatara la falsedad de la información proporcionada, al acogerse a la ley o si al final del ejercicio no se cumpliera con lo dispuesto en el numeral 1 del artículo 2 del Reglamento en mención, se considerará como no acogido. A consecuencia de ello, la SUNAT emitirá una resolución. De acuerdo con lo mencionado anteriormente, para el acogimiento a los beneficios que otorga la Ley N.° 27360, se debe presentar el Formulario N.° 4888, el cual deberá ser fotocopiado y presentado en 2 ejemplares: original y copia ante la dependencia de la SUNAT que corresponda al domicilio fiscal del beneficiario al 31-01 de cada ejercicio. Sin embargo, resultaba cuestionable que la Administración considerara que el acogimiento se condicionara con la presentación de tal formulario. Por tanto, el Tribunal, mediante la Resolución de Observancia Obligatoria N.° 05835-1-2005 (23-09-05), falla de la siguiente forma: El artículo 3 del Decreto Supremo N.° 049-2002-AG, que aprueba el Reglamento de la Ley N.° 27360, Ley que aprueba las Normas de Promoción del Sector Agrario, en la parte que dispone que el acogimiento a los beneficios a que se refiere la ley y que se efectúa anualmente, tendrá carácter constitutivo, pues vulnera el principio de legalidad, así como los alcances de lo dispuesto en la Ley N.° 27360, dado que la misma no estableció como requisitos y/o condiciones para el goce de los derechos que otorgaba dicha norma el que los beneficiarios presentarán una solicitud de acogimiento. En ese sentido, a partir de la publicación de la citada RTF, la presentación del formulario resulta obligatoria, si se llegara a presentar fuera de plazo, ello no implica que se pierdan los beneficios tributarios. Este es el formulario a presentar: IV. Aspectos tributarios del Sector Agrario a) Impuesto a la renta • Pagos a cuenta y regularización del impuesto a la renta anual Como es sabido, respecto a los pagos a cuenta del impuesto a la renta se establecen dos sistemas de pago: método del coeficiente y el método del porcentaje. Respecto al método del coeficiente este se determina en función si se determinó o no renta imponible. En ese sentido, y de conformidad con lo establecido en el inciso a) del artículo 85 así como también en el inciso b) del artículo 54 del Reglamento de la Ley del Impuesto a la Renta, se calculará el coeficiente para enero y febrero en base al impuesto calculado e ingresos netos correspondientes al ejercicio anterior. La fórmula para el cálculo del coeficiente es como sigue: Si al momento de determinar el coeficiente aplicable para los meses de enero y febrero no existe impuesto calculado en el ejercicio anterior se utilizará el coeficiente 0.02. Respecto al método del porcentaje de conformidad con el inciso b) del artículo 85 del TUO de la Ley del Impuesto a la Renta y el inciso c) del artículo 54 del Reglamento de la Ley del Impuesto a la Renta, este se aplicará: Si es que el contribuyente recién hubiera iniciado operaciones en el ejercicio o, no haya obtenido renta imponible en el ejercicio anterior, siendo la tasa a utilizar la del 2 %. Anteriormente y durante el plazo de vigencia del Decreto Legislativo N.° 885 hasta el 31-12-06 de conformidad con la Ley N.° 26865 estuvo permitida la aplicación de la tasa del 1 %, la misma que ha quedado derogada con la Ley N.° 27360, de conformidad con lo dispuesto en el numeral 2 de la Décima Disposición Transitoria y Final del TUO de la Ley del Impuesto a la Renta. Por otro lado, para efectos de la determinación del impuesto a la renta anual se aplicará la tasa del 15 % sobre sus rentas de tercera categoría. • Aplicación de una tasa del 20 % anual de depreciación De conformidad con el artículo 9 del Reglamento de la Ley N.° 27360, Ley que aprueba las Normas de Promoción del Sector Agrario (Decreto Supremo N.° 049-2002-AG) se otorga una tasa del 20 % anual, la cual no podrá ser variada, debiendo mantenerse hasta el término de la vida útil de los bienes que adquieran o construyan los beneficiarios. Los beneficiarios podrán depreciar tales bienes, siempre y cuando estén dirigidos para la infraestructura hidráulica u obras de riego. Se entiende como infraestructura hidráulica a las construcciones y edificaciones destinadas a la irrigación y/o drenaje de tierras con la finalidad de habitarlas y/o mejorarlas para el cultivo y/o crianza. La infraestructura hidráulica comprende los equipos necesarios para su funcionamiento u operación. En cambio, las obras de riego, consisten en sistemas de irrigación implementado para la utilización de las aguas, con o sin equipo, con la finalidad de habitarlas y/o mejorar tierras destinadas a la actividad de cultivo y/o crianza. • Programas de Inversión por las obras efectuadas Para el goce del beneficio de la tasa de depreciación del 20 %, el beneficiario deberá presentar el respectivo Programa de Inversión respecto de las inversiones efectuadas en obras de infraestructura hidráulica y las obras de riego. El Programa de Inversión se presenta al Ministerio de Agricultura. Es necesario mencionar en este punto que, ante una posible fiscalización por parte de la Administración Tributaria, el sujeto beneficiario deberá contar con la copia del referido programa como prueba documental del cumplimiento de este requisito. b) Impuesto general a las ventas El artículo 5 de la Ley N.° 27360, señala lo siguiente: Las personas naturales o jurídicas comprendidas en los alcances de la misma ley que se encuentren en la etapa preproductiva de sus inversiones, podrán recuperar de manera anticipada el impuesto general a las ventas, pagados por las adquisiciones de bienes de capital, insumos, servicios y contratos de construcción, de acuerdo con los montos, plazos, cobertura, condiciones y procedimiento que otorgue el reglamento. La etapa preproductiva de las inversiones en ningún caso podrá exceder de 5 (cinco) años de acuerdo a lo que establezca el Reglamento. Sin perjuicio de lo mencionado anteriormente, la Administración Tributaria, en el Informe N.° 146-2007-SUNAT/2B0000 (09-0807), precisa que, con referencia al pago del IGV por las adquisiciones de bienes de capital, insumos, servicios y contratos de construcción, no debe considerarse como una condición para acceder al beneficio de la recuperación anticipada del IGV. Sin embargo, sí es necesario que el impuesto se encuentre pagado, cuando el IGV grave las importaciones de bienes y la utilización de servicios. Respecto a la etapa preproductiva de las inversiones que se menciona, se entiende como el periodo anterior al inicio de las operaciones productivas. Para tal efecto, se considerarán iniciadas las referidas operaciones, cuando realicen la primera transferencia de los principales bienes indicados en el Programa de Inversión. Dentro de esta etapa, se encuentran comprendidos, las transferencias provenientes de cultivos secundarios que son aquellos en los cuales la primera cosecha se produce en un periodo no mayor a 12 meses posteriores a la siembra y cuya área sembrada no exceda el 30 % del total del área cultivada; es necesario precisar que dicho porcentaje se determinará por cada Programa de Inversión. Contribuyentes que pueden acogerse Recuperación Anticipada del IGV al Régimen de De conformidad con el artículo 11 del Reglamento de la Ley que aprueba las Normas del Sector Agrario, mencionamos los siguientes: • Las empresas nuevas que se encuentren exclusivamente durante la etapa preproductiva del total de sus inversiones; y • Las empresas nuevas que produzcan en el futuro, los principales bienes señalados en el Programa de Inversión, los mismos que deberán ser destinados a la exportación o cuya venta se encuentre gravada con el impuesto. En el caso de los contribuyentes que se encuentren exonerados del impuesto general a las ventas, a efecto de gozar del régimen deberán presentar la solicitud de renuncia a dicha exoneración y obtener la aprobación de la misma, previo al acogimiento del referido régimen. Dicha renuncia se realizará conforme con lo dispuesto en la Resolución de Superintendencia N.° 1032000/SUNAT, en lo que le fuera aplicable. Los beneficiarios a los que se otorgue alguna exoneración con posterioridad al acogimiento al régimen, deberán presentar la solicitud de renuncia a dicha exoneración dentro del mes siguiente a la publicación de la norma que la concede; en caso de no presentar la referida solicitud o no obtener su aprobación, deberán reintegrar el impuesto que recuperaron anticipadamente. Si existiera la obligación de reintegrar el monto devuelto, deberá proceder a ser actualizado utilizando la Tasa de Interés Moratorio (TIM) a que se refiere el Código Tributario, a partir de la fecha en que se otorgó la devolución, hasta la fecha que se restituya el mismo. Condiciones de validez de los insumos y bienes de capital, servicios y contratos de construcción comprendidos dentro del régimen Para efectos de garantizar una correcta aplicación y goce del Régimen de Recuperación Anticipada por parte de los sujetos beneficiados, el Reglamento en el artículo 13 ha dispuesto las condiciones de validez de los insumos y bienes de capital, servicios y contratos de construcción comprendidos dentro del régimen, las cuales son las siguientes: Acogimiento al Régimen de Recuperación Anticipada De conformidad con el artículo 14 del Reglamento de la Ley que aprueba las normas del Sector Agrario, para poder acogerse a este beneficio, los beneficiados deben cumplir con lo siguiente: a) El formulario “Solicitud de Devolución” aprobado por la SUNAT. b) La relación detallada de las facturas, notas de débito o notas de crédito, tratándose de adquisición local; o declaración única de aduanas y demás documentos de importación, según sea el caso, que respalden las adquisiciones materia del beneficio correspondiente al periodo por el que se solicita la devolución, en la forma, plazo y condiciones que la SUNAT establezca. c) La declaración jurada refrendada por una sociedad de auditoría en la cual se detalle la inversión realizada (ejecutada) en la etapa preproductiva. Esta declaración jurada deberá estar acompañada de un informe técnico sustentatorio preparado por la referida sociedad y visado por el Ministerio de Agricultura, de conformidad con el artículo 2 del Decreto Supremo N.° 065-2002-AG. d) Otros documentos e información que la SUNAT requiera. Para la presentación de esta documentación deberá efectuarse por mesa de partes de la División o Sección de Servicios al Contribuyente de la Intendencia u Oficina Zonal de la SUNAT. De efectuarse el trámite por un tercero, deberá acreditarse la representación del solicitante a través de una carta simple en que se señale expresamente la autorización para realizar la gestión respectiva. Asimismo, el plazo para resolver la solicitud es de cinco (5) días hábiles contados a partir de la presentación de la referida documentación, salvo que el solicitante realice operaciones de exportación, tuviera deuda exigible o presentación de información inconsistente, en cuyo caso el plazo se extenderá a quince (15) días, o un (1) día hábil, si se adjunta una garantía como una carta fianza. Requisitos para solicitar la devolución De acuerdo con el artículo 12 del Reglamento de la Ley en mención, para solicitar la devolución se deberá tener en cuenta lo siguiente: a) La devolución del impuesto se podrá solicitar mensualmente, siempre que se anote la factura, nota de débito o nota de crédito, o la declaración única de aduanas y los demás documentos de importación, según sea el caso, en el Registro de Compras. Una vez que se solicite la devolución de un determinado periodo, no podrá presentarse otra solicitud por el mismo periodo o por periodos anteriores. b) El monto mínimo que deberá acumularse para solicitar la devolución será de cuatro (4) UIT vigente al momento de la presentación de la solicitud. c) Los beneficiarios que efectúen transferencias de cultivos secundarios, aplicarán el ratio resultante de dividir el monto de devolución solicitado entre el promedio del débito generado en los últimos seis (6) meses, el mismo que no deberá ser menor que doce (12). V. Pérdida de los beneficios tributarios Con la finalidad de que las personas naturales o jurídicas gocen de los beneficios tributarios establecidos para las personas que desarrollen actividades del Sector Agrario, deberán estar al día en el pago de sus obligaciones tributarias, de lo contrario, perderán los beneficios otorgados por la ley, por el ejercicio gravable que se hubieran acogido, cuando incumplieran el pago de cualquiera de los tributos a los cuales está afecto, incluyendo los pagos a cuenta del impuesto a la renta, por tres (3) periodos mensuales, consecutivos o alternados, durante el ejercicio. No se considerará como incumplimiento cuando el pago de las obligaciones tributarias antes mencionadas se efectúe dentro de los treinta (30) días calendario siguiente a su vencimiento. VI. Informes Informe N.° 295-2005-SUNAT/2B0000 Tratándose de un contribuyente que presenta el Formulario N.° 4888 con fecha 31 de enero para acogerse a la Ley N.° 27360 y posteriormente —dentro de la fecha de vencimiento— presenta una declaración jurada mensual del periodo enero acogiéndose al Régimen Especial del Impuesto a la Renta (RER), se consulta: • ¿Se considera que el contribuyente se encuentra en el RER con el 2.5 % de pago a cuenta del impuesto a la renta o en el Régimen Agrario con el 1 % del impuesto a la renta? • Si se considera en el RER, ¿pierde los beneficios que tiene del Régimen Agrario tales como Seguro Social e IES o solo del impuesto a la renta? • ¿El contribuyente puede presentar su declaración rectificatoria del periodo enero optando por el Régimen Agrario a efectos de seguir perteneciendo a este? Conclusiones • En el supuesto materia de consulta, el contribuyente estará obligado a declarar y pagar con carácter definitivo la cuota mensual prevista en el artículo 121 del TUO de la Ley del Impuesto a la Renta. Sin perjuicio de ello, el sujeto gozará de los beneficios establecidos por la Ley N.° 27360 que no estén vinculados con la determinación del impuesto a la renta. • Asimismo, el contribuyente en cualquier mes del ejercicio puede optar por acogerse al Régimen General del Impuesto a la Renta. Sin embargo, las normas que regulan el acogimiento al RER no permiten rectificar tal acogimiento, motivo por el cual el cambio de régimen no se considerará retroactivo al 1 de enero de cada ejercicio. Informe N.° 015-2019-SUNAT/7T0000 Se consulta si una empresa acogida a los beneficios tributarios del Sector Agrario establecidos en la Ley N.° 27360 puede acceder de manera complementaria a los beneficios tributarios dispuestos en la Ley N.° 30309, que promueve la Investigación Científica, Desarrollo Tecnológico e Innovación Tecnológica. Informe N.° 173-2008-SUNAT/2B0000 La presentación de declaraciones rectificatorias en algún ejercicio posterior al del acogimiento, que determinan mayor deuda de tributos respecto de periodos comprendidos en el ejercicio acogido, no puede acarrear la pérdida de los beneficios establecidos en la Ley de Promoción Agraria respecto de este ejercicio. Es indispensable el cumplimiento de pago de las obligaciones tributarias con la SUNAT, al que se refiere el artículo 4 del Reglamento de la Ley de Promoción Agraria, la condición para mantener los beneficios de la Ley de Promoción Agraria es estar al día en el pago de las obligaciones respecto de todos los tributos administrados por la SUNAT a los que estuviera afecto durante el ejercicio gravable que se hubiera acogido, comprendiendo también a las obligaciones tributarias aduaneras. Informe N.° 227-2005-SUNAT/2B0000 La pérdida de los beneficios tributarios otorgados por la Ley N.° 27360, ante el incumplimiento de la condición de estar al día en el pago de sus obligaciones tributarias con la SUNAT, opera automáticamente, sin que para ello se requiera el pronunciamiento de la Administración Tributaria. En cuanto a los pagos a cuenta, los mismos se efectuarán conforme con las normas del régimen general, a partir del periodo tributario siguiente a aquel en que se configura la pérdida. Respecto al IES, la pérdida del beneficio opera desde el inicio del ejercicio; debiendo regularizarse las obligaciones tributarias no cumplidas en su oportunidad por el acogimiento a los beneficios, incluyendo los intereses y multas correspondientes. Informe N.° 295-2005-SUNAT/2B0000 Tratándose de un contribuyente que presenta el Formulario N.° 4888 con fecha 31 de enero para acogerse a la Ley N.° 27360 y posteriormente —dentro de la fecha de vencimiento— presenta una declaración jurada mensual del periodo enero acogiéndose al Régimen Especial del Impuesto a la Renta (RER), se consulta: • ¿Se considera que el contribuyente se encuentra en el RER con el 2.5 % de pago a cuenta del impuesto a la renta o en el Régimen Agrario con el 1 % del impuesto a la renta? • Si se considera en el RER, ¿pierde los beneficios que tiene del Régimen Agrario tales como Seguro Social e IES o solo del impuesto a la renta? • ¿El contribuyente puede presentar su declaración rectificatoria del periodo enero optando por el Régimen Agrario a efectos de seguir perteneciendo a este? Conclusiones • En el supuesto materia de consulta, el contribuyente estará obligado a declarar y pagar con carácter definitivo la cuota mensual prevista en el artículo 121 del TUO de la Ley del Impuesto a la Renta. Sin perjuicio de ello, el sujeto gozará de los beneficios establecidos por la Ley N.° 27360 que no estén vinculados con la determinación del impuesto a la renta. • Asimismo, el contribuyente en cualquier mes del ejercicio puede optar por acogerse al régimen general del Impuesto a la Renta. Sin embargo, las normas que regulan el acogimiento al RER no permiten rectificar tal acogimiento, motivo por el cual el cambio de régimen no se considerará retroactivo al 1 de enero de cada ejercicio CAPÍTULO II: SECTOR TURISMO I. Introducción La actividad turística en nuestro país se encuentra regulada por la Ley General de Turismo (Ley N.° 29408), aprobada el 18-09-09 y su norma reglamentaria Decreto Supremo N.° 003-2010MINCETUR. Tales normas tienen el objetivo de promover el desarrollo sostenido como fuente económica, empleo e ingresos y de asegurar un aprovechamiento responsable de nuestra riqueza natural, optimizando los beneficios económicos, en armonía con la preservación del medioambiente. Sin embargo, en el presente capítulo desarrollaremos los beneficios tributarios. Tales beneficios recaerán en el impuesto general a las ventas, impuesto a la renta, impuesto predial, impuesto extraordinario a los activos netos y el impuesto extraordinario para la promoción y desarrollo del turismo nacional (Ley N.° 27889). II. Tratamiento tributario a) Impuesto general de las ventas Exportación de bienes y servicios El TUO de la Ley del IGV (llamada LIGV, en adelante) en su artículo 33 menciona que la exportación de bienes y servicios no se encuentra gravada con el impuesto. No obstante, en el artículo 34 de la ley, se concede un beneficio llamado saldo a favor del exportador por aquellas adquisiciones de bienes y servicios que desembocan en exportaciones para efectos del IGV. Por lo señalado anteriormente, para efectos de que se cumpla con lo dispuesto en el artículo 18 de la LIGV condiciona para el goce del crédito fiscal, consistente en que las adquisiciones afectas al IGV se destinen a su vez a operaciones gravadas con este mismo impuesto, se entiende que las exportaciones se encuentran gravadas pero con una tasa del 0 %. Las exportaciones de bienes son considerados, según la LIGV en su artículo 33, como la venta de bienes muebles que realice un sujeto domiciliado en el país a favor de un sujeto no domiciliado, independientemente de que la transferencia de propiedad, ocurra en el país o en el exterior, siempre que dichos bienes sean objeto del trámite aduanero de exportación definitiva. En el caso de venta de bienes muebles donde la transferencia de propiedad ocurra en el país hasta antes del embarque, lo dispuesto en el párrafo anterior está condicionado a que los bienes objeto de la venta sean embarcados en un plazo no mayor a sesenta (60) días calendario contados a partir de la fecha de emisión del comprobante de pago respectivo. Cuando en la venta medien documentos emitidos por un almacén aduanero a que se refiere la Ley General de Aduanas o por un almacén general de depósito regulado por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, que garanticen al adquirente la disposición de dichos bienes, la condición será que el embarque se efectúe en un plazo no mayor a doscientos cuarenta (240) días calendario contados a partir de la fecha en que el almacén emita el documento. Los mencionados documentos deben contener los requisitos que señale el reglamento. Vencidos los plazos señalados en el párrafo anterior sin que se haya efectuado el embarque, se entenderá que la operación se ha realizado en el territorio nacional, encontrándose gravada o exonerada del impuesto general a las ventas, según corresponda, de acuerdo con la normatividad vigente. En el caso de las exportaciones de servicios, se considerarán exportadas en la medida que se cumpla de manera concurrente lo siguiente: • Se presten a título oneroso desde el país hacia el exterior, lo que debe demostrarse con el comprobante de pago que corresponda, emitido de acuerdo con el reglamento de la materia y anotado en el Registro de Ventas e Ingresos. • El exportador sea una persona domiciliada en el país. • El usuario o beneficiario del servicio sea una persona no domiciliada en el país. • El uso, la explotación o el aprovechamiento de los servicios por parte del no domiciliado tengan lugar en el extranjero. Para efecto de lo anterior, la Segunda Disposición Complementaria Final de la Ley N.° 30641 (17-08-17) dispone que se evaluarán las condiciones contractuales de cada caso en particular, a fin de determinar qué han estipulado respecto del lugar donde se lleva a cabo el primer acto de disposición del servicio, entendido como el beneficio económico inmediato que este genera al usuario no domiciliado. La referida disposición entró en vigencia el primer día calendario del mes siguiente al de su publicación y será de aplicación a las operaciones que se realicen a partir de su vigencia. Asimismo, el exportador de servicios deberá, a través de SUNAT Operaciones en Línea, de manera previa estar inscrito en el Registro de Exportadores de servicios a cargo de la SUNAT. Para efectos de ello, la Resolución de Superintendencia N.° 3122017/SUNAT que crea el Registro de Exportadores de Servicios de conformidad con la Ley N.° 30641, Ley que Fomenta la Exportación de Servicios y el Turismo, señala lo siguiente: Artículo 2. Requisitos para la inscripción en el registro Podrá inscribirse en el registro la persona que a la fecha de presentación de la solicitud de inscripción cumpla concurrentemente con los siguientes requisitos: a) Su número de RUC no se encuentre con baja de inscripción o con suspensión temporal de actividades. b) No tenga la condición de no habido. c) Se encuentre sujeta al Régimen General, Régimen Especial o al Régimen MYPE Tributario. Y para efectos de la presentación de la solicitud de inscripción: Artículo 3. Solicitud de inscripción en el registro Para solicitar la inscripción en el registro, los sujetos deberán ingresar a la SUNAT Operaciones en Línea siguiendo lo dispuesto en el artículo 5 de la Resolución de Superintendencia N.° 1092000/SUNAT y seleccionar la opción que para tal fin se prevea. En dicho momento, los sujetos además deberán especificar el tipo de servicio a exportar. Si van a exportar más de un tipo de servicio, señalarán aquel por el que estiman obtendrán mayores ingresos. Los sujetos podrán actualizar la información a que se refiere el párrafo precedente, para lo cual deberán ingresar a SUNAT Operaciones en Línea y seleccionar la opción que se contemple para dicho fin. La validación del cumplimiento de los requisitos se realiza en línea. Si el solicitante no cumple con los requisitos, no se aceptará la solicitud de inscripción. Si el solicitante cumple con los requisitos, la inscripción surte efecto de inmediato. La SUNAT procederá de oficio a incluir esta condición en el RUC del contribuyente. Cuando se termina con la inscripción, se puede imprimir la constancia de inscripción. Exclusión del registro. Procederá a pedido del exportador; o de oficio cuando el exportador incumpla con los requisitos establecidos. Reinscripción. Los sujetos excluidos pueden volver a inscribirse a partir del día siguiente de su exclusión, siempre que cumplan con los requisitos establecidos por la SUNAT. También se consideran como exportaciones las siguientes operaciones: Establecimientos de hospedaje De conformidad con el numeral 4 del artículo 33 de la LIGV: Se considera como exportación de servicios a la prestación de servicios de hospedaje, incluyendo la alimentación, a sujetos no domiciliados, en forma individual o a través de un paquete turístico, por el periodo de su permanencia, no mayor de sesenta (60) días por cada ingreso al país, requiriendo la presentación de la Tarjeta Andina de Migración (TAM), así como el pasaporte, salvoconducto o documento nacional de identidad que, de conformidad con los tratados internacionales celebrados por el Perú, sean válidos para ingresar al país, de acuerdo con las condiciones, registros, requisitos y procedimientos que se establezcan en el reglamento aprobado mediante decreto supremo refrendado por el Ministerio de Economía y Finanzas, previa opinión técnica de la SUNAT. En ese sentido, para efectos de que los establecimientos de hospedaje ubicados en territorio nacional deberán cumplir con lo dispuesto en el artículo 3 del Decreto Supremo N.° 029-2004MINCETUR y además estar inscritos en el Registro Especial para establecimientos de hospedaje para efectos de gozar con los beneficios del saldo a favor del exportador por los servicios de hospedaje y alimentación que brinden a sujetos no domiciliados, y la compensación o la devolución del saldo a favor como límite del 18 % aplicado a los ingresos obtenidos por la prestación de los servicios de hospedaje y alimentación. Para efectos de que puedan inscribirse deben cumplir lo siguiente: • Tener el RUC activo. • Encontrarse afecto al impuesto general a las ventas. • El establecimiento debe haber sido declarado como domicilio fiscal o establecimiento anexo en el RUC. • Presentar copia de la Licencia de Funcionamiento o de la Licencia de Apertura del Establecimiento, según corresponda, donde figure como actividad el Servicio de Hospedaje, por cada establecimiento de hospedaje a inscribirse, debiendo exhibirse el original del documento. • Para solicitar la inscripción en el registro no será necesaria la presentación de ningún formulario. • Una vez realizada la inscripción, la SUNAT expedirá una constancia que contendrá los datos de identificación del contribuyente que se registra, así como la información correspondiente a los establecimientos de hospedaje declarados. • El trámite se realizará de manera personal por el deudor tributario o su representante legal; de efectuarse por un tercero, este deberá exhibir su documento de identidad original y carta poder simple. Para efectos de solicitar la devolución y/o compensación del saldo a favor de exportadores en caso de establecimiento de hospedaje puede presentar lo siguiente: Asimismo, en caso de solicitudes de devolución o comunicaciones de compensación, a través del PDB Exportadores, la información adicional a presentarse es la siguiente: Operadores turísticos que venden paquetes turísticos a sujetos no domiciliados Conforme con el numeral 9 del artículo 33 de la LIGV, se otorga un beneficio a los operadores turísticos domiciliados en el país, a favor de agencias, operadores turísticos o personas naturales no domiciliadas en el país. Los servicios que conforman el paquete turístico son los siguientes: Los servicios de alimentación (incluye servicios de alimentación tipo catering); traslados; transporte turístico (terrestre, aéreo, ferroviario, acuático, teleféricos y funiculares de pasajeros con origen y destino desde el mismo punto de embarque); espectáculos de folclore nacional; teatro; conciertos de música clásica; ópera; opereta; ballet; zarzuela; espectáculos deportivos declarados de interés nacional; museos; eventos gastronómicos; mediación u organización de servicios turísticos; servicios de traducción; turismo de aventura y otras actividades de turismo no convencional (turismo vivencial, social y rural comunitario). A propuesta del Ministerio de Comercio Exterior y Turismo, mediante decreto supremo refrendado por el ministro de Economía y Finanzas, se podrá incorporar otros servicios que conforman el paquete turístico. Se considera exportado un paquete turístico en la fecha de su inicio, conforme con la documentación que lo sustente, siempre que haya sido pagado en su totalidad al operador turístico y la persona natural no domiciliada que lo utilice haya ingresado al país antes o en la duración del paquete. a) Impuesto a la renta Mediante el Decreto Legislativo N.° 820 que fue modificado por la Ley N.° 26962, se estableció que las empresas de servicio de establecimiento de hospedaje que inicien o amplíen sus operaciones antes del 31 de diciembre del 2003, podrían depreciar a razón del 10 % anual los inmuebles de su propiedad afectados a la producción de rentas gravadas. En tal sentido, mediante el Decreto Supremo N.° 189-69-EF, se dictaron las disposiciones referidas a la aplicación de los beneficios tributarios a las empresas de servicios de hospedaje contemplados en el artículo 1 del Decreto Legislativo N.° 820 estableciendo las siguientes pautas: • Se consideran como empresas de servicios de establecimiento de hospedaje a las comprendidas en el artículo 1 del reglamento de establecimientos de hospedaje, aprobado por Decreto Supremo N.° 023-2001-ITINCI. • La tasa de depreciación del 10 % anual se aplicará a los inmuebles existentes al inicio de las operaciones y a los que son materia de ampliación de operaciones. • El plazo de vigencia del beneficio se rige por las siguientes reglas: i) En el caso de los establecimientos de hospedajes ubicados en las provincias de Lima y Callao, la tasa de depreciación especial solo podrá ser utilizada durante 3 años contados a partir de la fecha en que inicien sus operaciones. ii) En el caso de los establecimientos ubicados fuera de las provincias de Lima y Callao, el plazo de aplicación del beneficio será de 5 años contados a partir de la fecha en la que inicien sus operaciones. b) Impuesto predial Mediante Decreto Legislativo N.° 820, modificado por la Ley N.° 26962, estableció que las empresas de servicio de establecimiento de hospedaje que inicien o amplíen sus operaciones antes del 31 de diciembre del 2003, estarán exonerados del impuesto predial. El plazo de vigencia del beneficio se rige por las siguientes reglas: • En el caso de los establecimientos de hospedajes ubicados en las provincias de Lima y Callao, la tasa de depreciación especial solo podrá ser utilizada durante 3 años contados a partir de la fecha en que inicien sus operaciones. • En el caso de los establecimientos ubicados fuera de las provincias de Lima y Callao, el plazo de aplicación del beneficio será de 5 años contados a partir de la fecha en la que inicien sus operaciones. Ahora bien, cabe mencionar lo que señala la RTF N.° 0901-1-2000, la exoneración dispuesta a los establecimientos de hospedaje, está en razón que tal establecimiento sea titular del bien afecto al impuesto predial. Tal exoneración no favorecerá a los predios que puedan contar los socios de la persona jurídica. Así también lo regula la RTF N.° 07901-7-2011, señalando que el uso del predio debe estar dirigido a realizar las actividades hoteleras y se debe determinar el periodo de inicio de las actividades para verificar si pueden acogerse al beneficio otorgado. c) Impuesto extraordinario a los activos netos Mediante Decreto Legislativo N.° 820, modificado por la Ley N.° 26962, estableció que las empresas de servicio de establecimiento de hospedaje que inicien o amplíen sus operaciones antes del 31 de diciembre del 2003, estarán extraordinario a los activos netos. exonerados del impuesto El plazo de vigencia del beneficio se rige por las siguientes reglas: • En el caso de los establecimientos de hospedajes ubicados en las provincias de Lima y Callao, la tasa de depreciación especial solo podrá ser utilizada durante 3 años contados a partir de la fecha en que inicien sus operaciones. • En el caso de los establecimientos ubicados fuera de las provincias de Lima y Callao, el plazo de aplicación del beneficio será de 5 años contados a partir de la fecha en la que inicien sus operaciones. d) Impuesto extraordinario para la promoción y desarrollo del turismo nacional (Ley N.° 27889) La Ley N.° 27889 crea este impuesto que grava la entrada al territorio nacional de personas naturales que empleen medios de transporte aéreo de tráfico internacional. La obligación tributaria se genera cuando se produce la entrada efectiva al territorio nacional del sujeto pasivo del impuesto. La cuantía del impuesto asciende a $ 15.00 (quince y 00/100 dólares de los Estados Unidos de América) el que será consignado en el billete o boleto de pasaje aéreo y no formará parte de la base imponible del impuesto general a las ventas. Será considerado como agente de percepción, las empresas de transporte aéreo de tráfico internacional, las que deberán declararlo y abonarlo a la Superintendencia Nacional de Administración Tributaria (SUNAT) y el impuesto será cobrado conjuntamente con el valor del pasaje aéreo internacional en el momento de la emisión del billete o boleto de pasaje aéreo. Este impuesto será declarado y pagado por los agentes de percepción, en el mes siguiente de producida la entrada efectiva al territorio nacional del sujeto pasivo del impuesto, conforme lo establece el inciso b) del artículo 29 del Código Tributario. El importe del impuesto podrá ser cancelado en dólares de los Estados Unidos de América o en moneda nacional, al tipo de cambio venta vigente a la fecha de pago del impuesto.