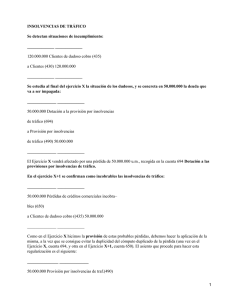

Operadores de tráfico. Acreedores y deudores

Anuncio

TEMA 24 y 25 - ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO GRUPO 4.ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO: 40.PROVEEDORES: 400.PROVEEDORES (VER TEMA 22): 4000.Proveedores (en pesetas) 4001.Proveedores (moneda extranjera) 4009.Proveedores, facturas pendientes de recibir o de formalizar 401.PROVEEDORES, EFECTOS COMERCIALES A PAGAR, registra las deudas con lo proveedores que están documentadas en efectos de giro aceptados como pueden ser las letras de cambio. Concepto de letra de cambio, cuando una factura no se paga se puede ir a juicio por procedimiento ordinario o se puede hacer un documento especial que obliga a pagar a su vencimiento, en un lugar determinado, una cantidad cierta en dinero a la persona indicada en el documento, o a la orden de ésta, a otra persona también designada. La letra nace para circular. Protagonistas: - El librador: es la persona que emite o extiende la letra (moroso) - El librado: es la persona que acepta el pago de la letra. - Los endosantes y los endosatarios: persona o entidad que acepta la letra a cambio de unos intereses y adelantar el pago al librado. - El tenedor: es el último poseedore de la letra de cambio 407.ANTICIPOS A PROVEEDORES (ACTIVO), son entregas de ciertas cantidades de dinero a los proveedores, sin haber suministrado aún las mercancías. Este pago no es para compensar una deuda sino para asegurar que las mercancías le lleguen en un futuro Ejem: pagaré 40 por un traje a medida dando 30 anticipadamente ______________________________________________________________________________________________________________________ 30 Anticipos a proveedores Banco c/c 30 Ejem: a la recepción del traje pago el resto ______________________________________________________________________________________________________________________ 40 Compras de mercaderías . Anticipos a proveedores 30 Banco c/cc 10 41.ACREEDORES VARIOS (como proveedores) recoge adquisiciones de servicios NO registrados en el subgrupo 60.compras 410.Acreedores por prestaciones de servicios 4100.Acreedores por prestaciones de servicios (pesetas) 4104.Acreedores por prestaciones de servicios (moneda extranjera) 4109.Acreedores por prestaciones de servicios, facturas pendientes de recibir o formalizar 411.Acreedores, efectos comerciales a pagar 43.CLIENTES 430.CLIENTES (similar a PROVEEDORES) 4300.Clientes (pesetas) 4304.Clientes (en moneda extrajera) 431.CLIENTES, EFECTOS COMERCIALES A COBRAR 4310.Efectos comerciales en cartera, recoge el importe de los efectos que tenemos y que no hemos endosado 4311.Efectos comerciales descontados, recoge el importe de los efectos comerciales llevados al banco o entidad y permanecerá en esta cuenta hasta que nos comuniquen que se ha pagado o no. 4312.Efectos comerciales en gestión de cobro 4315.Efectos comerciales impagados 435.CLIENTES DE DUDOSO COBRO 436.ANTICIPOS DE CLIENTES 44.DEUDORES VARIOS (como clientes): 440.Deudores por prestaciones de servicios 4400.Deudores por prestaciones de servicios (pesetas) 4404.Deudores por prestaciones de servicios (moneda extranjera) 4409.Deudores por prestaciones de servicios, facturas pendientes de recibir o formalizar 441.Deudores, efectos comerciales a pagar 445.Deudores de dudoso cobro 46.PERSONAL 460.Anticipo remuneraciones, recoge el dinero pagado anticipadamente a los trabajadores a cuenta de la siguiente nómina. Esta cuenta se liquida en la siguiente nómina. 47.ADMINISTRACIONES PÚBLICAS 475.Hacienda Pública, acreedor por conceptos fiscales, recoge las retenciones del IRPF de trabajadores y de la propia empresa, la empresa los paga trimestralmente haciendo de éste dinero una financiación 642. Seguridad Social a cargo de la Empresa, recoge la cuota de la empresa a la S.S. 476.Organismos de la Seguridad Social, recoge las cuotas de los trabajadores y de la empresa para pagarlas a la Seguridad Social PROCESO OPERATIVO: la empresa paga 150 al trabajador como salario bruto, le retiene 5 de IRPF y 4 de cuota a la SS trabajadores ; la cuota patronal será 20 _______________________________________________________________________________________________________________________________________________________________ 150 sueldos y salarios (sueldo bruto) . 20 S.S. a cargo de la empresa (cuota patronal) . (retención IRPF al trabajador) HP, acreedor por conceptos fiscales 5 (4+20) Organismos de la S.S., acreedores 24 48.AJUSTES POR PERIODIFICACIÓN (VER TEMA 14, 15 y 16) 49.PROVISIONES POR OPERCIONES DE TRÁFICO (SIGUE....) PROCESO CONTABLE DE LOS EFECTOS COMERCIALES A COBRAR CUENTAS: 626.Servicios bancarios y similares (GASTO), por el servicio de cobro 664.Intereses por descuento de efectos (GASTO), será la comisión que cobre la entidad por adelantar el dinero de la letra 763.Ingresos de créditos a corto plazo (INGRESO), se aplica cuando se re negocia la letra PROCESO OPERATIVO: Tienda debe 500 a Almacén, pagando con una letra aceptada. - Aceptación de una letra de cambio: Asiento Tienda: _________________________________________________________________________________________________________________ 500 Proveedores Proveedores, efectos comerciales a pagar 500 Asiento Almacén : ______________________________________________________________________________________________________________ 500 Efectos comerciales en cartera Clientes 500 - Endoso: Almacén paga 500 por material a Gran Almacén y le endosa la letra Asiento Almacén: _________________________________________________________________________________________________________________ 500 Proveedores Proveedores, efectos comerciales a pagar 500 Asiento Gran Almacén :______________________________________________________________________________________________________________ 500 Efectos comerciales en cartera Clientes 500 - Descontar una letra sin adelanto: Gran Almacén lleva la letra al Banco y la cobra ______________________________________________________________________________________________________________________________________ 500 Efectos comerciales descontados 1 Servicios Bancarios 499 Banco Efectos comerciales en cartera 500 . Efectos descontados 500 - Adelanto del importe de la deuda: Banco le cobra 2 por intereses y 1 por servicios ______________________________________________________________________________________________________________________________________ 2 Intereses por descuento de efectos . 1 Servicios Bancarios . 497 Banco c/c DEUDAS por efectos descontados 500 - Pago de la letra: Tienda paga su deuda al tenedor que es Banco Asiento Gran Almacén: ______________________________________________________________________________________________________________________________________ 500 DEUDAS por efectos descontados Efectos comerciales descontados Asiento Almacén y Tienda : _________________________________________________________________________________________________________________ 500 Proveedores, efectos comerciales a pagar Proveedores 500 - Impago del letra: Banco cobra 10 por la presentación a la cámara de compensación, la letra la devuelve y Gran almacén le devuelve el dinero adelantado Asiento Gran Almacén: ____________________________________________________________________________________________________________________________ 500 DEUDAS por efectos descontados (por el nominal) 10 Clientes (por los gastos) Banco c/c 510 el efecto cambia de situación: _______________________________________________________________________________________________________________________________ 500 Efectos comerciales impagados Efectos comerciales descontados 500 - Renegociación: - se satisface inmediatamente la deuda: Tienda paga la letra a Gran Almacén ___________________________________________________________________________________________________ 510 banco c/c . Efectos comerciales impagados 500 Clientes 10. - se aplaza nuevamente mediante otra emisión ______________________________________________________________________________________________________________________________________________________________________ 520 efectos comerciales en cartera ( nuevo efecto) efectos comerciales impagados . Clientes (por el gasto de protesto) 10 . INGRESOS DE CRÉDITOS A CORTO PLAZO (intereses aplazamiento) - no se paga por insolvencia ______________________________________________________________________________________________________________________________________________________________________ 510 Pérdidas de créditos comerciales INCOBRABLES . efectos comerciales impagados Clientes (por el gasto de protesto) 10 - CUENTAS 435.Clientes de dudoso cobro 445.Deudores de dudoso cobro 490.Provisión para insolvencias de tráfico, es una provisión para créditos incobrables con origen en operaciones de tráfico 650.Pérdidas de créditos comerciales incobrables, cuando se han producido fallidos en firme, esto es, que no se pueden cobrar; recoge los quebrantos originados pro la insolvencias firmes de clientes y deudores 694.Dotación a la provisión para insolvencias de tráfico 794.Provisión para insolvencias de tráfico APLICADA - GLOBAL, se considera los fallidos como un conjunto. - Estimaremos una cantidad de impagados que luego la regularizaremos ___________________________________________________________________________________________________________________________________________________________________________ 30 Dotación a la provisión para insolvencias de tráfico Provisión para insolvencias de tráfico 30 - cuando Se detecta un cliente de difícil cobro: ___________________________________________________________________________________________________________________________________________________________________________ 30 Clientes de dudoso cobro Clientes 30 - Al final del año esta cantidad puede ser: -IGUAL que el importe de los clientes fallidos ___________________________________________________________________________________________________________________________________________________________________________ 30 Pérdidas de créditos comerciales incobrables Clientes de dudoso cobro 30 30 Provisión para insolvencias de tráfico Provisión para insolvencias de tráfico APLICADA 30 -SUPERIOR que el importe de los clientes fallidos ___________________________________________________________________________________________________________________________________________________________________________ 20 Pérdidas de créditos comerciales incobrables Clientes de dudoso cobro 20 30 Provisión para insolvencias de tráfico Provisión para insolvencias de tráfico APLICADA 30 -INFERIOR que el importe de los clientes fallidos ___________________________________________________________________________________________________________________________________________________________________________ 40 Pérdidas de créditos comerciales incobrables Clientes de dudoso cobro 40 30 Provisión para insolvencias de tráfico Provisión para insolvencias de tráfico APLICADA 30 - INDIVIDUALIZADO, se consideran los fallidos por unidad. Fases: - Separación de los créditos de dudoso cobro de los restante: ___________________________________________________________________________________________________________________________________________________________________________ 30 Clientes de dudoso cobro Clientes 30 - Dotación de la provisión, pues se considera incobrable: ___________________________________________________________________________________________________________________________________________________________________________ 30 Dotación a la provisión para insolvencias de tráfico Provisión para insolvencias de tráfico 30 -Contabilización de la pérdida: ___________________________________________________________________________________________________________________________________________________________________________ 30 Pérdidas de créditos comerciales incobrables Clientes de dudoso cobro 30 30 Provisión para insolvencias de tráfico Provisión para insolvencias de tráfico APLICADA 30 - Caso de desaparecer el riego ___________________________________________________________________________________________________________________________________________________________________________ 30 Clientes 30 Provisión para insolvencias de tráfico Clientes de dudoso cobro 30 Provisión para insolvencias de tráfico APLICADA 30