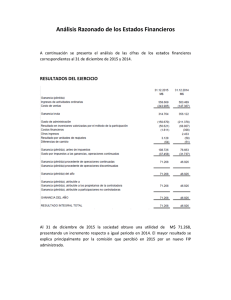

ADMINISTRACION FINANCIERA INSTRUCTOR: JUAN GUILLERMO FORERO NEME ACTIVIDAD 6: INFORME FINANCIERO DE ALMACENES ÉXITO ESTUDIANTES: YEIME YOJANA MAHECHA GIL ID: 676305 LUZ ANDREA MURILLO ID 677273 WILLIAN ANDRES SANCHEZ ID 672864 CONTADURIA PUBLICA VI SEMESTRE 03 DE NOVIEMBRE DE 2020 VILLETA CUNDINAMARCA INTRODUCCIÓN Mediante el presente trabajo se elabora un informe financiero que contiene la identificación de la estructura de capital, el financiamiento a corto, mediano y largo plazo y las políticas de dividendos, lo cual busca informar acerca de las actividades y condiciones financieras de la empresa y como distribuye sus fondos. Conocer la situación económica de la compañía es fundamental para cualquier negocio y, en ese aspecto, juegan un papel esencial los informes financieros, Lo más importante es que éstos se ajusten plenamente a la realidad y que tengan en cuenta toda la información, considerando hasta el más mínimo detalle. Con base en el material de apoyo de la asignatura. Este ejercicio se realiza bajo las pautas académicas que ofrece la Corporación Universitaria Minuto de Dios para la asignatura de Administración Financiera. OBJETIVOS General Analizar y reconocer la importancia de los informes financieros como una herramienta de planificación empleada para la gestión y control. Optimizar la gestión de proyectos, economizando tiempo y esfuerzo, y mejora el rendimiento, para la consecución de los objetivos planteados. Específicos Realizar la actividad No 6. Informe financiero de Almacenes Éxito S.A., la cual identifica su estructura de capital, el financiamiento a corto, mediano y largo plazo y las políticas de dividendos necesarios para dicha empresa. actividad 6. informe financiero de almacenes éxito. 1. análisis de la estructura del capital almacenes éxito s.a. 2016 2015 69.42% 68.56% PATRIMONIO 30.58% 31.44% PASIVO Realizando un análisis estructural del capital de Almacenes Éxito, se puede concluir en primera instancia que la empresa a pesar de su estabilidad en el mercado y su solvencia económica, su nivel de endeudamiento con terceros sobrepasa casi el 100% de las deudas adquiridas con los socios, indicando así que la compañía pertenece en mayor medida a los acreedores, llegando hasta el punto de comprometer el capital invertido por los inversionistas, pues si se presenta una situación de liquidez de la compañía o como consecuencia de situaciones externas de la empresa se tuviera la necesidad de responder por sus obligaciones tendrán los socios la incertidumbre de tener de vuelta su capital. Como se mencionó anteriormente, el valor del patrimonio corresponde solo al 31% del valor de la compañía, a simple vista representa un valor mínimo e incumpliendo con la regla general de la estructura financiera que indica que para que haya una estabilidad económica dentro de las organizaciones siempre el patrimonio debe corresponder en un mayor porcentaje al pasivo; no obstante, si Almacenes Éxito no obedece a la regla no quiere decir que la organización no sea solvente, lo es solo por el simple hecho de su posicionamiento en el mercado. El mayor valor que representa el total del patrimonio corresponde al superávit por valorización y a los cambios generados por la participaciones No controladas, la primera se manifiesta por el valor mayor pagado sobre las acciones a su valor nominal y que de acuerdo con las políticas organizaciones vigentes, este valor podrá ser distribuido a los accionistas cuando sea liquidada la sociedad o cuando se ejerza una capitalización sobre la misma; en cuanto a la segunda característica, las operaciones de las empresas no controladas afectan directamente la situación financiera de Almacenes Éxito, aunque no posee el control el crecimiento y devaluación de las organizaciones en este caso aumento, está incrementando el capital de los accionistas, apoyando la teoría del endeudamiento para el incremento de los activos que se evidencia de primera mano en el patrimonio de la organización. 2. Análisis del tipo de financiamiento a corto, mediano y largo plazo. Grafica 1 BALANCE GENERAL ALMACENES ÉXITO AÑO 2016 TOTAL ACTIVO $ 62.497.566 TOTAL PASIVO $ 43.386.357 PASIVO CORRIENTE ACTIVO CORRIENTE $ 30.856.886 PASIVO NO CORRIENTE $ 32.644.699 ACTIVO NO CORRIENTE $ 29.852.867 $ TOTAL ACTIVO 62.497.566 50,00% TOTAL PASIVO 43.386.357 34,71% ACTIVO 19.111.209 TOTAL15,29% TOTAL PATRIMONIO 15,29% TOTAL 124.995.132 50,00% TOTAL PASIVO 34,71% TOTAL PATRIMONIO 12.529.471 TOTAL PATRIMONIO $ 19.111.209 Grafica 2 BALANCE GENERAL ALMACENES ÉXITO AÑO 2015 TOTAL ACTIVO $ 57.806.104 TOTAL PASIVO $ 39.630.080 PASIVO CORRIENTE ACTIVO CORRIENTE $ 25.071.499 TOTAL ACTIVO 57.806.104 50,00% TOTAL PASIVO 39.630.080 34,28% TOTAL PATRIMONIO 18.176.024 TOTAL 115.612.208 15,72% 50,00% PASIVO NO CORRIENTE 34,28% $ 23.977.512 ACTIVO NO CORRIENTE $ 33.828.592 $ 14.558.581 TOTAL PATRIMONIO $ 18.176.024 15,72% TOTAL ACTIVO TOTAL PASIVO TOTAL PATRIMONIO Las gráficas anteriores muestran la estructura económica y financiera de la compañía correspondiente a los periodos 2016-2015. Teniendo en cuenta la información antes presentada se tiene que: En la gráfica 1, correspondiente al balance general del 2016, presenta un activo corriente por $32.644.699, frente a un pasivo corriente por $30.856.886, según los datos anteriores expresados en millones de pesos se evidencia, que si bien es cierto los activos corrientes son mayores a los pasivos corrientes la diferencia es mínima, teniendo en cuenta que esos activos corrientes deben estar disponibles para la operación de la actividad del negocio y que tienen la particularidad de convertirse antes del año en efectivo sobre una obligaciones con terceros antes de un año, es decir que para el año 2016 la empresa posee equilibrio con riesgo de iliquidez entre las cuentas del balance, sin embargo para analizar en detalle, es preciso comparar los resultados de liquidez entre los dos años correspondientes, y realizar un análisis teniendo en cuenta los indicadores de liquidez, así mismo con las empresas líderes del sector. Reiterando el punto anterior se tiene los siguientes indicadores de liquidez. Grafica 3 2016 2015 $ 32.644.699 Razón corriente 109% 96% $ 25.071.499 $ 26.866.526 $ 15.292.291 87% $ 30.856.886 Capital de trabajo neto 100% $ 23.977.512 $ 30.856.886 Prueba acida 120% $ 1.787.813 80% Razón corriente 60% 40% 61% $ 25.071.499 Prueba acida 20% 0% 2016 2015 ($ 1.093.987) Razón corriente: Para el 2015, se tiene que la empresa cuenta con 0,96 pesos para atender obligaciones de 1 peso, debido a que el pasivo corriente es mayor que el activo corriente, y para el caso de 2016, se tiene que la empresa cuenta con 1,06 pesos para atender así mismo las obligaciones de 1 peso, que si bien es cierto aumentó entre 2015 y 2016 en cantidades porcentuales mínimas, se sigue considerando, que se tiene problemas o disminuciones en la capacidad. Prueba acida: Es preciso tener en cuenta que, al tratarse de un indicador de liquidez, se tuvo en cuenta los activos corrientes con respecto a los inventarios, los cuales fueron restados al activo corriente, buscando una mayor calidad de los activos corrientes disponibles, con respecto a este indicador se tiene que es bastante bajo mostrando en 2015 0,61% y 2016 0,87%, y que, aunque se refleja un aumento entre los dos periodos, son cifras porcentuales bajas. Capital de trabajo: Para determinar el capital de trabajo de una forma más objetiva se debe restar de los activos corrientes los pasivos corrientes, lo que supone determinar con cuántos recursos cuenta la empresa para operar si se pagan todos los pasivos a corto plazo, teniendo en cuenta la anterior información, se puede observar en el anexo 1, que en el año 2016 con relación al 2015, se observa un aumento en el capital de trabajo lo que coloca a la empresa en una situación ventajosa desde el punto de vista de la posibilidad de satisfacer sus obligaciones a corto plazo. 3. Políticas de dividendos El Grupo Éxito hoy en día forma parte de ser la empresa líder en Colombia y Sur América, es consolidada como líder del retal en América Latina, brindando estrategias multiformato y multimarca donde incluye hipermercados, supermercados y grandes descuentos para sus marcas líderes Éxito, Carulla y Surtimos, catalogada como la mejor compañía privada del país en ventas, cuenta con ventajas competitivas para la fidelización de sus clientes en cuanto a plataformas y portafolios de marcas propias para sus productos. Toda esta infraestructura organizacional y sus sedes, acompañadas de la matriz principal encargada de gestionar toda la política de calidad necesaria para la presentación y pago de dividendos a los accionistas de la compañía, a través de su participación. Cuenta con una gran cantidad de dueños entre ellos están: El grupo Colombino Alianza Empresarial Colombia, con un porcentaje de 56,10% de las acciones. El Grupo Empresarial Antioqueño posee el 19,2% (Fondos de Pensiones) Un 9% grandes accionistas. El 11% pequeños accionistas. El 3,8% es del Programa de ADRS. Los ingresos por dividendos se reconocen cuando se establece el derecho a recibir el pago para las inversiones clasificadas como instrumentos financieros; los dividendos de las asociadas y los negocios conjuntos se reconocen como un menor valor de la inversión. Recomendaciones. Con respecto a los indicadores lo siguiente: Contar con un presupuesto de tesorería. Negociar los plazos de cobro y pago con clientes y proveedores. Tener una gestión eficiente a las cuentas a cobrar. Acordar con el banco una línea de crédito de sobre giro. Optimizar el stock. CONCLUSIONES No hay que olvidar que el informe financiero es un instrumento conocido en las empresas, también puede ser requerido por una autoridad, en el marco de un proceso de auditoría reglamentaria o solicitado como prueba, junto con otros tipos de información adicional. En este contexto, todavía resulta más importante poder garantizar, no sólo la relevancia de los datos que en él se contengan, sino la veracidad, integridad, actualización y consistencia de la información presentada. La estabilidad financiera de una empresa y el riesgo de insolvencia a la cual se expone depende tanto de las fuentes de fondos como de los activos con los que cuenta y de la proporción de cada uno de ellos. Que para este caso en particular se considera que como se mencionó y evidencio anteriormente, la empresa posee un equilibrio con riesgo de iliquidez, entre las cuentas del balance, que si bien es cierto presenta una liquidez no lo suficientemente aceptable, la empresa rediseña su estructura financiera de tal manera que le permite continuar con las operaciones. Por último, es preciso entender también otra perspectiva del informe financiero, que es la de cumplimiento regulatorio. Desde la entrada de las normas internacionales de información financiera, se espera que los informes financieros en determinados sectores, como el comercio, servicio e industria, mejoren y sean con ello capaces de aportar mayor transparencia, garantizando información financiera de alta calidad, comprensibles, ejecutables y aceptada globalmente basadas en principios claramente articulados que fomenten la comparabilidad de los estados financieros de las empresas de estos sectores, independientemente de su sector, geografía o productos. REFERENCIA Texto guía: Ochoa, G. (2012). Administración financiera correlacionada con las NIIF. McGraw – Hill Interamericana. Lawrence J. Gitman, Chad J. Zutter (2016) Principios de administración financiera. Morales, C.A., Morales, C.J.A., & Ramón, A.M.F. (2014). Administración financiera. Grupo Editorial Patria. Enlace aula virtual Uniminuto Almacenes Éxito S.A. Estados Financieros consolidados a 31 de diciembre de 2016 y 2015. https://201965.aulasuniminuto.edu.co/my/