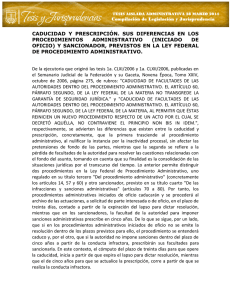

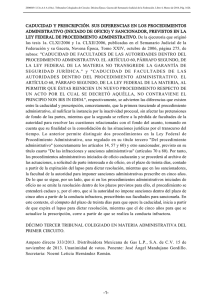

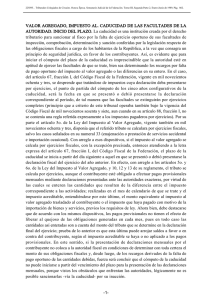

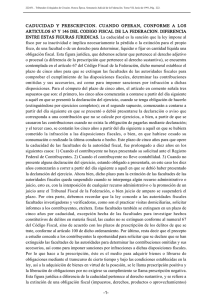

Universidad Abierta y a Distancia de México UnADM Módulo 8. Obligaciones Fiscales. Unidad 2. Relación jurídico-tributaria. Sesión 6. Formas de extinción de la obligación fiscal. Actividad integradora. Estudio de caso. Alumno: Roberto Hernández Antonio. Matricula: ES162012897 Licenciatura en Derecho. Oaxaca de Juárez, Oaxaca a 01 de abril de 2019. Actividad integradora. Estudio de caso. INTRODUCCIÓN. Para que las autoridades fiscales puedan realizar el cobro de las contribuciones, deben observar la fuente de esta atribución y los principios que la integran, consagrados en la Constitución particularmente en su Artículo 31 Fracción IV. Así mismo, nuestra Carta Magna determina una serie de facultades relacionadas a las contribuciones, tales como: Potestad tributaria: Facultad para crear contribuciones. Competencia tributaria: Facultad para el cobro de las contribuciones. Para dar cumplimiento a la obligación del pago, tal y como lo menciona el Artículo 6 del Código Fiscal de la Federación, les corresponde a los contribuyentes el determinar las contribuciones a su cargo, conforme a las disposiciones vigentes en el momento de su causación, es decir, cuando se realizan las situaciones jurídicas o de hecho, durante el lapso en que ocurran, y el pago se realizará dentro de las fechas o plazos señalados en las disposiciones respectivas. Ya que se ha determinado de manera líquida la obligación contributiva, a cargo del contribuyente, es entonces cuando surge el crédito fiscal, y para el caso en el que el sujeto pasivo no realice el pago dentro de los plazos especificados en la ley, dicho crédito fiscal podrá ser exigible por la autoridad, mediante el Procedimiento Administrativo de Ejecución. Para extinguir la obligación fiscal, el sujeto pasivo o contribuyente debe dar cabal cumplimiento con el pago de la misma, o bien, cuando la ley extingue o autoriza declarar extinguida dicha obligación. ESTUDIO DE CASO Cabe mencionar la importancia de ejemplificar las formas de extinción de las obligaciones fiscales, mediante el análisis de un caso, del cual anexamos sólo su primera página al final de esta actividad. 1. Identificación y desarrollo de la forma en la que se extinguió la obligación tributaria, y su fundamento legal. Conveniente es el iniciar el análisis de forma objetiva, tal y como lo haría la propia autoridad responsable de resolver la controversia. En primera lugar citaremos la norma jurídica que da sustento a la extinción de la obligación tributaria, a través de la figura de la Caducidad, Artículo 67 del Código Fiscal de la Federación, que versa sobre “Las facultades de las autoridades fiscales para determinar las contribuciones o aprovechamientos omitidos y sus accesorios, así como para imponer sanciones por infracciones a las disposiciones fiscales, se extinguen en el plazo de cinco años contados a partir del día siguiente a aquél en que: Fracción III. Se hubiere cometido la infracción a las disposiciones fiscales; pero si la infracción fuese de carácter continuo o continuado, el término correrá a partir del día siguiente al en que se hubiese cesado la consumación o se hubiese realizado la última conducta o de hecho, respectivamente”. Respecto a la figura de la Prescripción como forma de extinción de obligaciones tributarias, el Artículo 146, del citado ordenamiento jurídico, refiere que “El crédito fiscal se extingue por prescripción en el término de cinco años. El término de la prescripción se inicia a partir de la fecha en que el pago pudo ser legalmente exigido y se podrá oponer como excepción en los recursos administrativos o a través del juicio contencioso administrativo. El término para que se consuma la prescripción se interrumpe con cada gestión de cobro que el acreedor notifique o haga saber al deudor o por reconocimiento expreso o tácito de éste respecto de la existencia del crédito. Se considera gestión de cobro cualquier actuación de la autoridad dentro del procedimiento administrativo de ejecución, siempre que se haga del conocimiento del deudor”. Con este antecedente, nos es posible identificar la forma en la que la obligación tributaria ha sido extinguida, en apego al sustento jurídico anteriormente citado, para lo cual, desglosaremos los antecedentes y medios de prueba que el contribuyente aportó en forma oportuna y consistente en el juicio interpuesto en contra de la Administración Local Jurídico del Norte del Distrito Federal del Servicio de Administración Tributaria, con número de expediente 3887/12-17-05-9., en el que se impugna y demanda la nulidad de la resolución contenida en el oficio número 600-25-2012-00244 de fecha 04/01/2012, emitida por la autoridad fiscal demandada, donde declara que no se ha extinguido por prescripción el crédito fiscal con número D-01110958, el cual ha denominado Determinación por 1885/2000, de fecha 06/06/2000. Pruebas y argumentos aportados por el contribuyente o demandante: Presentación de la declaración de pago del primer trimestre de 2000 con fecha 03/05/2000. Presentación de declaración complementaria del primer trimestre de 2000 con fecha 23/01/2001. De la fecha del 03/05/2000 y 23/01/2000, a la fecha de la notificación por estrados de fecha del 04/11/2009, ya han transcurrido más de cinco años. Pruebas y argumentos aportados por el demandado: Notificación por estrados al contribuyente por la Determinación por Error en la Declaración de Pago de Contribuciones Federales que se Indica, de fecha 04/11/2009. No opera la figura de prescripción, pues de conformidad con el artículo 146 del Código Fiscal de la Federación el término de la prescripción se interrumpe con cada gestión de cobro que el acreedor notifique o haga saber al deudor o bien con el reconocimiento expreso o tácito que realice el contribuyente, respecto del adeudo, lo que en la especie aconteció. Tanto las pruebas y argumentos aportados por las partes, así como el sustento jurídico en el que se basa la impugnación de la resolución, nos permiten vislumbrar que efectivamente la obligación tributaria ha sido extinguida, ajustándose más a la figura de la Caducidad, tal y como lo expresó en su resolución la autoridad competente. Es decir, el cómputo da inicio con fecha del 04/05/2000, para configurarse tanto la Caducidad como las facultades de comprobación, feneciendo el día 04/05/2005. La fecha de notificación de Determinación por Error en la declaración de Pago de Contribuciones Federales que se Indica con fecha del 04/11/2009, emitida por la parte demandada, se encuentra totalmente fuera del término considerado por la norma jurídica para que proceda la figura de la Caducidad como forma de extinguir las facultades de la autoridad fiscal. 2. Crédito fiscal objetado a la autoridad y motivo por el que se extingue. El contribuyente objeta la resolución emitida por el Administrador Local Jurídico del Norte del Distrito Federal del Servicio de Administración Tributaria, que declara que no se ha extinguido por prescripción el crédito fiscal controlado bajo el número D-01110958, determinado por la Administración Local de Recaudación del Norte del Distrito Federal del Servicio de Administración Tributaria mediante documento denominado Determinación por Error en la Declaración de Pago de contribuciones Federales que Indica, con número de liquidación 1885/2000, de fecha 06/06/2000, correspondiente a la Declaración del pago del primer trimestre de 2000. El motivo por el que se extingue el crédito fiscal, es por exceder el término de la figura de la Caducidad, que es de cinco años establecido por el Artículo 67 del CFF, anteriormente citado. 3. Sentido de la resolución. El sentido de la resolución impugnada, es coercitivo, en atención a las facultades que la autoridad en materia fiscal tiene conferidas por la ley, relacionadas con la determinación de contribuciones y aprovechamientos omitidos y sus accesorios, así como para imponer sanciones por infracciones a las disposiciones fiscales (Artículo 67 CFF). Respecto a la resolución emitida por la Magistrada encargada de resolver el Juicio Contencioso Administrativo en favor de la parte actora (el contribuyente), es en el sentido definitivo, sustentando su fallo en los artículos 49, 50, 51, fracción IV y 52, fracción II de la Ley Federal de Procedimiento Contencioso Administrativo. 4. Análisis de la caducidad de las facultades de comprobación. Considerando que a la fecha en que se notificó la Determinación por Error en la Declaración de Pago de Contribuciones Federales que se Indica de fecha 06/06/2000, por estrados notificada el día 04/11/2009, ésta no puede surtir efectos dentro de la esfera jurídica, por estar extinguidas las facultades de comprobación de la autoridad fiscal, lo anterior se encuentra sustentado por el Artículo 67, fracción III del CFF, así como por la tesis de Jurisprudencia VI.3o.A. J/55 Novena Época, sostenida por el Tercer Tribunal Colegiado en Materia Administrativa del Sexto Circuito, Fuente Semanario Judicial de la Federación y su Gaceta, XXIII, enero de 2006, página 2162, que establece: “CADUCIDAD EN MATERIA FISCAL. SE ACTUALIZA TRATÁNDOSE DE CRÉDITOS AUTODETERMINADOS O DE LOS DERIVADOS DE LAS FACULTADES DE COMPROBACIÓN DE LA AUTORIDAD RESPECTIVA, AUN CUANDO SE HAYA AUTORIZADO SU PAGO EN PARCIALIDADES. De conformidad con los artículos 6o, 42, 66 y 67 del código Fiscal de la Federación, la extinción de las facultades de verificación de las autoridades fiscales, se configura tanto cuando el contribuyente auto determina el tributo como cuando la autoridad lleva a cabo alguno de las facultades de revisión. En el primer caso, la autodeterminación del tributo y su falta de pago podrán ser verificadas con fundamento en el artículo 42 del citado código, siendo que ante la inactividad de la autoridad hacendaria se actualiza la caducidad prevista en su artículo 67, término que no se suspende al haberse autorizado e incumplido el pago en parcialidades, pues ello no implica el ejercicio de las facultades de comprobación. En estas condiciones, el crédito fiscal auto determinado por el contribuyente, aunque su pago se hubiera autorizado en parcialidades, se encuentra sujeto a la verificación de la veracidad de los datos y montos estimados por el contribuyente, por lo que si no se ejerce en tiempo dicha verificación se configura la caducidad”. CONCLUSIÓN En el análisis realizado al estudio del caso proporcionado por el docente, nos fue posible visualizar de manera clara los supuestos de hecho que la ley en materia fiscal prevé para realizar una adecuada interpretación de las normas, durante el Procedimiento Contencioso Administrativo, en el cual la parte actora (el contribuyente), cuya pretensión es demandar la nulidad de una resolución emitida por una autoridad fiscal (el demandado), por la vía de la Prescripción y Caducidad como formas de extinción de obligaciones tributarias sustentadas en el Código Fiscal de la Federación y leyes aplicables en la materia. El criterio del juzgador, se sustentó tanto en la ley como en la jurisprudencia emitida en materia fiscal, así como en los medios de prueba aportados por las partes involucradas en la controversia, donde quedó de manifiesto, que la parte actora probó su pretensión, por lo que se declara la nulidad de la resolución impugnada. Cabe hacer mención, de la importancia que reviste el tener pleno conocimiento de las diversas formas de extinción de las obligaciones tributarias, que en un momento dado, nos proporcionarán el sustento jurídico idóneo para hacerle frente a resoluciones emitidas por autoridades fiscales que causen un agravio a nosotros mismos como profesionista y contribuyentes en el ejercicio de nuestra profesión, como a nuestros futuros clientes, de tal manera que a manera enunciativa, enlistamos algunas de dichas formas de extinción de la obligación fiscal: El pago: De la Garza (2008), lo define “El pago es el modo de extinción por excelencia y el que satisface plenamente los fines y propósitos de la relación tributaria, porque satisface la prestación creditoria del sujeto activo” (p.250). La compensación: Rodríguez (2007), menciona “Es el modo de extinción de obligaciones recíprocas que produce su efecto en la medida en que el importe de una se encuentra comprendido en el de la otra” (p.176). La condonación: Implica el perdón o la remisión de una deuda, es decir, una renuncia al cobro por parte del acreedor. La prescripción y caducidad: Representa la extinción de la obligación tributaria, por el transcurso del tiempo y puede operar tanto a favor de los contribuyentes y en contra del Estado como viceversa. Ambas fueron abordadas en el análisis del caso. La cancelación: para Rodríguez (2007) “Consiste en el castigo de un crédito por insolvencia del deudor o incosteabilidad en el cobro, es decir, consiste en dar de baja una cuenta o crédito fiscal por incobrable o incosteable su cobro” (p.179). BIBLIOGRAFÍA. Cámara de Diputados (2017). Constitución Política de los Estados Unidos Mexicanos. [Texto en PDF]. Disponible en http://www.diputados.gob.mx/LeyesBiblio/htm/1.htm Cámara de Diputados (2017). Código Fiscal de la Federación. [Texto en PDF]. Disponible en http://www.diputados.gob.mx/LeyesBiblio/pdf/8_270117.pdf Cámara de Diputados (2017). Ley Federal de Procedimiento Contencioso Administrativo. [Texto en PDF]. Disponible en http://www.diputados.gob.mx/LeyesBiblio/pdf/ LFPCA_270117.pdf