")

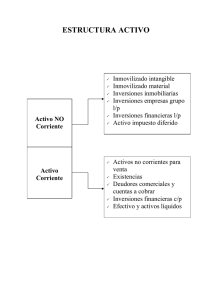

CONTABILIDAD TEMA 1: LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN Concepto de contabilidad Actividad destinada a suministrar información cuantificada de naturaleza económica y financiera sobre personas físicas y jurídicas que será utilizada por diferentes usuarios en su proceso de toma de decisiones La información contable constituye una vía para transmitir la imagen de la empresa a los usuarios de esta información: Proceso de la contabilidad: 1. 2. 3. 4. Identifica los datos Cuantifica los datos según técnicas establecidas Registra los datos según técnicas establecidas Comunica la información elaborada Objetivos de la contabilidad ✓ Dejar constancia de las transacciones realizadas ✓ Ofrecer una imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa ✓ Ayudar al control interno y externo de la empresa ✓ Ofrecer apoyo para tomar decisiones La división de la contabilidad ➢ Microcontabilidad: - Contabilidad de la empresa→ la general, la de costes y la previsional - Contabilidad del sector público - Contabilidad de las organizaciones sin fines de lucro ➢ Macrocontabilidad: - Contabilidad nacional - Contabilidad de las transacciones interindustriales - Contabilidad de los flujos financieros - Contabilidad de la balanza de pagos ➢ La contabilidad general o financiera→refleja aspectos de las transacciones con el entorno - Se dirige tanto a usuarios externos como internos y elabora la información mediante una serie de normas obligatorias (PGC), al objeto de evitar subjetividad ➢ La contabilidad de costes o analítica refleja aspectos del ámbito interno de la empresa - Los usuarios son internos y no existen normas de aplicación general obligatoria (es voluntaria). Objetivos→ calcular el coste de los productos fabricados, planificar objetivos, organizar la estructura de la empresa según los objetivos, controlar las desviaciones entre la previsión y la realidad Contabilidad del sector publico • Relativa a las entidades del sector público en el que tienen la obligación de elaborar un presupuesto anual de gastos e ingresos. • Normativa: Ley General Presupuestaria de 1977; Plan General de Contabilidad Público de 1981 (revisión en 1994) Contabilidad de entidades sin ánimo de lucro • • • • Son entidades con objetivos de carácter social, que no persiguen tener beneficio Contabilidad de una economía vista como un conjunto Aporta información de los flujos agregados de las actividades de empresas e individuos Obtiene datos basándose en estadísticas, y no analizando las transacciones Usuarios de la información contable ✓ Usuarios vinculados de manera permanente a la empresa: propietarios y directivos y responsables de la gestión ✓ Usuarios externos de la empresa pero relacionados con ella: clientes y proveedores, bancos e instituciones, inversores ✓ Usuarios externos con una relación potencial con la empresa: analistas financieros, mercados de valores y asesores de inversión. ✓ Usuarios institucionales: sindicatos y organizaciones empresariales ✓ Usuarios con capacidad reguladora de la economía: ministerios y servicios gubernamentales, oficinas de estadística y seguridad social Requisitos de la información contable Se considera que para que la información contable conduzca a la imagen fiel de los estados financieros para que sea útil a los distintos usuarios que puedan estar interesados en ella, debe cumplir con los siguientes requisitos: 1. 2. 3. 4. 5. Relevante→ útil para la toma de decisiones. Fiable→ libre de errores materiales y neutrales. Íntegra→ contiene de forma completa todos los datos. Comparable→ en el tiempo y entre empresas Clara→ que los usuarios puedan formarse juicios para tomar decisiones. Existe una necesidad de homogeneizar la información contable que proporcionan todas las empresas para poder compararse a nivel mundial, unión europea y en España→ NIC (Normas Internacionales de Contabilidad), IASB (International Accounting Standars Board) Reglamento (CE) 1606/2002 del parlamento Europeo y del consejo Reglamento (CE) 1725/2003 adoptando determinadas Normas internacionales de Contabilidad (NIIF) Sociedades de capital: obligadas a presentar información contable. Obligadas a verificar externamente las cuentas anuales (excepto las que presenten el balance abreviado). Se aplica el Código de Comercio, la Ley de Sociedades de capital y el Plan General de Contabilidad. Tienen carácter mercantil y son las siguientes: • • Sociedades Anónimas Sociedades de Responsabilidad Limitada • Sociedades Comanditarias por Acciones Importancia de la normalización contable EL PLAN GENERAL DE CONTABILIDAD: Éste ha adoptado el Plan General de Contabilidad a las normas internacionales de la información financiera (NIIF) adoptadas por la Unión Europea. En España, además del ICAC, tenemos otros organismos con poder regulador de la información contable: El Banco de España y La Comisión Nacional del Mercado de Valores. ESTRUCTURA PGC 2007 MARCO CONCEPTUAL 1. Cuentas anuales. Imagen fiel→ documentos resumen de las transacciones de una entidad. Obligatoriamente se han de presentar cada doce meses: - Balance: informa sobre el activo, el pasivo y el patrimonio neto. - Cuenta de pérdidas y ganancias: recoge el resultado del ejercicio, ingresos menos gastos. - Estado de cambios en el patrimonio neto: informa sobre los cambios habidos en el patrimonio. - Estado de flujos de efectivo: informa sobre los cobros y pagos, clasificándolos por actividades de explotación, inversión y financiación. - Memoria: amplía y aclara información 2. Requisitos de la información a incluir en las cuentas anuales. 3. Principios contables→ Los principios contables son normas básicas, con carácter general. Su aplicación afecta a todas las transacciones. Las normas de valoración son adaptaciones de principios contables a situaciones y partidas concretas. - - - - - - Empresa en funcionamiento: Se considerará, salvo prueba en contrario, que la gestión de la empresa continuará en un futuro previsible. La aplicación de los principios y criterios contables no tiene el propósito de determinar el valor del patrimonio neto a efectos de su transmisión global o parcial, ni el importe resultante en caso de liquidación. Ejemplo: si la empresa está en funcionamiento la mayoría de partidas se valoran a precio de adquisición. Si está en proceso de liquidación se valoran por su valor razonable (lo que podemos obtener de ellas al venderlas, pues éste sería su objetivo). Devengo: Los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieran los gastos e ingresos que afecten al mismo, con independencia de la fecha de pago o cobro. Ejemplo: Si a principios de diciembre se paga toda la cuota de alquiler del año siguiente, a finales de diciembre sólo se contabilizará como gasto 1/12 parte, siendo el resto gastos anticipados (ajustes por periodificación) Uniformidad: Adoptado un criterio deberá mantenerse en el tiempo y aplicarse de manera uniforme para transacciones y condiciones similares, en tanto no se alteren los supuestos que motivaron su elección. Ejemplo: Al comprar un software informático podemos decidir amortizarlo en, por ejemplo, cinco años. Este criterio se ha de mantener en el tiempo y para software similares que se adquieran. Si en cierto momento surge un nuevo software que es necesario implantar, entonces podríamos decidir amortizar totalmente el antiguo, cambiando el criterio inicial. Prudencia: Se deberá ser prudente en las estimaciones y valoraciones a realizar en condiciones de incertidumbre. Asimismo, sin perjuicio de lo dispuesto en el artículo 38 bis del Código de Comercio, únicamente se contabilizarán los beneficios obtenidos hasta la fecha de cierre del ejercicio. Ejemplo: Se pueden revalorizar algunas inversiones financieras, pero para todas ellas las posibles pérdidas de valor se han de contabilizar en el momento en que se conozcan. No compensación: Salvo que una norma disponga de forma expresa lo contrario, no podrán compensarse las partidas del activo y del pasivo o las de gastos e ingresos, y se valorarán separadamente los elementos integrantes de las cuentas anuales. Ejemplo: si tenemos un cliente que nos debe dinero y al cual a su vez nosotros le debemos dinero, debemos contabilizar por separado su deuda con nosotros (clientes) y nuestra deuda con él (proveedores). No podemos contabilizar el saldo neto que tenemos con él, pues perdemos información. Importancia relativa: Se admitirá la no aplicación estricta de algunos principios y criterios contables cuando la importancia relativa en términos cuantitativos o cualitativos sea escasamente significativa y no altere la expresión de la imagen fiel. Las partidas o importes cuya importancia relativa sea escasamente significativa podrán aparecer agrupados con otros de similar naturaleza o función. Ejemplo: La compra de una grapadora (duración mayor de un año) debería contabilizarse como inmovilizado y amortizarse anualmente. Generalmente se contabiliza como gasto. 4. Elementos de las cuentas anuales Balance: - Activo→ bienes, derechos y otros recursos controlados por parte de la entidad, resultado de sucesos pasados y capacidad de generar beneficios futuros. - Pasivo→ obligación actual de la entidad, surge de sucesos pasados, comporta desprenderse de recursos susceptibles de producir beneficios futuros. - Patrimonio Neto→ fondos que pertenecen a los propietarios y parte residual de los activos una vez deducidos los pasivos. Pérdidas y ganancias - Ingresos→ incrementos en el patrimonio neto de la empresa durante el ejercicio, en forma de entradas o aumentos en el valor de los activos o disminución de los pasivos, no relacionados con los aportaciones de propietarios. - Gastos→ decrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, siempre que no tengan su origen en distribuciones (pagos) a los socios o propietarios. Ingresos y gastos se imputaran en la cuenta de PYG y formaran parte del resultado, excepto cuando se imputen directamente en el patrimonio neto. 5. Criterios de valoración→ coste histórico, valor razonable, valor neto realizable, valor actual, valor en uso, gastos en venta, coste amortizado, gastos de transacción atribuibles a un activo o pasivo financiero, valor contable o en libros, valor residual. El análisis cualitativo de la empresa 1. Situación y perspectivas del entorno político, económico y social. •Estabilidad política •Actitud del gobierno hacia las empresas •PIB •Tasa de paro •Tipo de interés •Tipo de cambio de les divisas •IPC •Nivel de actividad •Riesgo de crédito 2. Análisis DAFO (Debilidades, Amenazas, Fortalezas, oportunidades) 3. Recomendaciones 4. Demostración de la conveniencia de las recomendaciones. FACTORES CUALITATIVOS CLAVES DEL ÉXITO EMPRESARIAL 1- Quien: el empresario, el equipo directivo y las personas que formen parte de la empresa. • Grado de implicación • Nivel de formación • Conocimiento suficiente del sector • Habilidades directivas • Humildad • Reconocimiento de los errores propios • Liderazgo • Objetivos a largo plazo • Incentivos motivadores Clima laboral 2- Que: aspectos estratégicos • Sector de actividad • Barreras de entrada • Mercados geográficos • Productos y servicios • Plan estratégico • Relaciones de dependencia • Poder de negociación • Ventajas competitivas 3- Como lo hace la empresa: aspectos operativos • Procesos: búsqueda de calidad total, innovación y flexibilidad • Clientes: mayor satisfacción y fidelidad • Finanzas: resultados financieros adecuados. CAUSAS DE LOS FRACASOS EMPRESARIALES 1. De tipo externo→ recesión, globalización, competencia de países extranjeros, impuestos elevados, falta de apoyo de las administraciones públicas, infraestructuras insuficientes, insolvencia de los clientes, desastres naturales. 2. Problemas con las personas (quien)→ conflictos entre directivos y accionistas, conflictividad laboral, falta de implicación, falta de liderazgo, mala selección de los trabajadores, desconocimiento del sector. 3. Problemas estratégicos (que hace la empresa)→ sector con malas perspectivas y con muchos competidores, plan estratégico poco concreto, irrealizable o mal planteado, desconocimiento del plan estratégico entre muchos de los colaboradores, productos absoletos, diversificación excesiva, fracasos masivos en el lanzamiento de nuevos productos. TEMA 2: CUENTAS ANUALES Grupos Contables G1: Financiación Básica • G2: Inmovilizado • G3: Existencias • G4: Acreedores y deudores por operaciones de tráfico • G5: Cuentas financieras • G6: Compras y gastos • G7: Ventas e ingresos • G8: Gastos imputados al patrimonio neto • G9: Ingresos imputados al patrimonio neto. Libros oficiales • • • • • • • • Diario de Contabilidad Balances y Cuentas: - Balance de Comprobación de Sumas y Saldos - Balance de Situación - Pérdidas y Ganancias - Inventario de Existencias Libro de Actas Libro de Acciones Nominativas (S.A.) Libro de Participaciones sociales (S.L.) Libro mayor de cuentas corrientes Registros de IVA: (Fras. Emitidas y Fras. Recibidas) Registros de bienes de inversión Fechas y Plazas ➢ ➢ ➢ ➢ ➢ ➢ ➢ ➢ Cierre ejercicio→ 31-12-16 Formulación Cuentas, (3 meses) hasta el 31-03-17 Informe de Auditoría, si es el caso (mínimo un mes) 30-04-17 Legalización Libros Oficiales del ejercicio, hasta30-04-17 Aprobación Cuentas por Junta, máximo hasta 30-06-17 Pago Impuesto Sdades., 25 días después de la Junta 25-07-17 Presentación Registro Mercantil (1 mes tras la Junta) 30-07-17 Las cuentas las formula el administrador o consejo de administración y se aprueban en la junta de accionistas o socios. Modelos de cuentas anuales ✓ Normales ✓ Abreviados→ no presentan el Estado de Flujos de Efectivo y el Estado de cambios en el patrimonio neto. PGC PYMES ➢ Los modelos de cuentas anuales son iguales a los abreviados ➢ No presenta ni Estado de Flujos de efectivo ni el Estado de Cambios del Patrimonio Neto ➢ Para operaciones no reguladas en el PGC PYMES: PGC ➢ Desaparecen los grupos 8 y 9. BALANCE DE SITUACIÓN El balance de situación suministra información sobre la riqueza de una empresa en un día determinado (situación estática) desde una doble perspectiva: • • El patrimonio neto y pasivo: informa sobre la estructura financiera de la empresa, es decir, sobre las clases de recursos que dispone el día que hace el balance El activo: informa de la estructura económica de la empresa, es decir, de en qué elementos tiene aplicados los recursos obtenidos el día que hace el balance Los elementos de un balance ESTRUCTURA ECONÓMICA: ➢ Activo: Bienes, derechos y otros recursos controlados económicamente por la empresa. Resultado de sucesos pasados. Capacidad de generar beneficios futuros. ESTRUCTURA FINANCIERA: ➢ Pasivo: Obligación actual de la empresa. Surge de sucesos pasados. Comporta desprenderse de beneficios económicos. ➢ Patrimonio neto: Parte residual de los activos una vez deducidos los pasivos. Fondos que pertenecen a los propietarios. Estructura del balance ACTIVO: • • Activo no corriente Activo corriente PASIVO: • • • Patrimonio neto (no exigible) Pasivo no corriente (exigible a largo plazo) Pasivo corriente (exigible a corto plazo) Criterios de clasificación del balance ✓ Las aplicaciones de recursos representadas en el activo del balance se clasifican según su grado de liquidez (de menos a más líquidos). ✓ El grado de liquidez significa la posibilidad y plazo más o menos dilatado que dichas aplicaciones tardaran en convertirse en liquidez (efectivo) ✓ Los recursos representados en el patrimonio neto y pasivo del balance se clasifican según el criterio de grado de exigibilidad de menos a más exigibilidad. ✓ Grado de exigibilidad→ significa clasificar los recursos según el tiempo que la empresa puede utilizar dichos recursos ¿Cómo pasamos transacciones económicas al balance y para qué? ➢ Las transacciones que realizan las empresas cada día se registran a través de un libro diario, que pasan a un mayor con ayuda de los programas informáticos y nos permiten obtener los balances y cuentas de pérdidas y ganancias ➢ Una vez obtenidos los balances podremos analizar los datos y tomar la decisión oportuna. Necesidad de interpretar y analizar el balance para tomar decisiones ➢ Una vez obtenido el balance con las transacciones realizadas se presenta siguiendo el PGC por masas patrimoniales de forma comparativa para poder ser analizado ➢ Como el total del activo no es el mismo aplicamos porcentajes verticales (herramientas de análisis) para poder analizarlo ➢ Los balances se presentan de forma comparativa. Las cuentas anuales sean auditadas para asegurarnos que cumplen la imagen fiel. LA CUENTA DE PÉRDIDAS Y GANANCIAS Estructura de la cuenta de Pérdidas y Ganancias OPERACIONES CONTINUADAS RESULTADO FINANCIERO Indicadores contables de riesgos: Resultados ➢ Descenso de beneficio, ventas o márgenes (diferencia entre ventas y coste de producción) ➢ Costes financieros altos ➢ Aumento del gasto de personal (se considera que perjudica los rendimientos de forma importante y, si es fuerte, puede indicar despidos e indemnizaciones) Limitaciones de los datos del balance y la cuenta de PyG ➢ ➢ ➢ ➢ ➢ ➢ Expresión monetaria Simplificaciones y rigideces inherentes a la estructura contable Datos insuficientes, no fiables y no actuales. Uso del criterio personal, Naturaleza provisional y necesidad de estimación Algunas valoraciones a precio de adquisición Inestabilidad de la unidad monetaria (datos no ajustados por inflación) ESTADO DE FLUJOS DE EFECTIVO Concepto y obligatoriedad del EFE El estado de flujos de efectivo (EFE) es un estado contable explicativo de las variaciones de efectivo en un ejercicio económico, mostrando los cobros y los pagos realizados en el año, informa sobre el origen y utilización del efectivo durante el ejercicio. Clasifica los movimientos por actividades e indica la variación neta de dicha magnitud en el ejercicio. • Su elaboración es obligatoria para las empresas que tengan que formular balance, estado de cambios en el patrimonio neto y memoria en modelo normal. o Se entiende por efectivo y otros activos líquidos equivalentes los que como tal figuran en el epígrafe B.VII del activo del balance: ▪ Tesorería depositada en la caja de la empresa ▪ Depósitos bancarios a la vista ▪ Instrumentos financieros convertibles en efectivo y que en el momento de su adquisición su vencimiento no fuera superior a tres meses, siempre que no exista riesgo significativo de cambios de valor y formen parte de la política de gestión normal de la tesorería de la empresa Utilidad del EFE ➢ El origen y empleo del efectivo de la empresa. ➢ La dependencia de la empresa del endeudamiento externo (obtención de préstamos o aumentos de capital). ➢ La política de distribución futura de dividendos. ➢ La capacidad para hacer frente a los compromisos financieros de la empresa. ➢ La calidad informativa del beneficio. ➢ Capacidad de la empresa para generar efectivo para responder a necesidades no previstas. Estructura del EFE: Clasificación de las actividades para determinación de flujos Flujo de efectivo procedente de las actividades de explotación: son los originados por las transacciones que intervienen en la determinación del resultado de la empresa. Flujos de efectivo por actividades de inversión: pagos que tienen origen en la adquisición de activos no corrientes, así como los cobros procedentes de su enajenación o amortización al vencimiento. Flujos de efectivo por actividades de financiación: cobros procedentes de la adquisición por terceros de títulos emitidos por la empresa o de recursos concedidos por entidades financieras o terceros, en forma de préstamos u otros instrumentos de financiación, así como los pagos realizados por amortización o devolución de las cantidades aportadas por ellos. También incluye los pagos a favor de accionistas en concepto de dividendos Posibles interpretaciones del EFE ➢ Los flujos de las distintas actividades explotación, inversión y financiación pueden presentar signo positivo o negativo, aumentando o disminuyendo la tesorería respectivamente, presentando por tanto diferentes interpretaciones. ➢ Lo ideal sería presentar un flujo de explotación positivo, ya que significa que la actividad de la empresa genera tesorería. Si fuera negativo implicará que tiene necesidad de tesorería, que tendrá que cubrir con desinversiones o con financiación externa. ➢ Si el flujo de inversión es negativo implica que la empresa está haciendo altas inversiones que no cubre con las desinversiones y por tanto implicará que necesitará financiación. Si es positivo implica que vende activos para recuperar dinero que necesita para otras áreas: explotación, o devolución de préstamos en financiación. ➢ Si el flujo de financiación es positivo quiere decir que se está captando dinero ya sea por ampliación de capital, subvenciones o préstamos para poder invertir o cubrir déficits de explotación. ➢ Es interesante o conveniente tener EFE de un número considerable de años, para realizar un mejor análisis de la empresa ya que las inversiones y sus financiaciones abarcan varios ejercicios económicos. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (ECPN) Objetivos de la elaboración ➢ Mostrar todos los ingresos y gastos que se han producido en el ejercicio. El resultado global obtenido por una empresa no tiene por qué aparecer en su totalidad en la cuenta de PyG. Puede haber pérdidas y ganancias que son llevadas directamente a cuentas de patrimonio neto. Ej: subvenciones de capital y cambios de valor de activos financieros disponibles para la venta. ➢ Proporcionar una imagen de la situación inicial y final del patrimonio empresarial, mostrando las variaciones patrimoniales. ➢ Las pymes por tanto tampoco lo tienen que elaborar. Estados de cambios en el patrimonio neto Realiza una descripción detallada de las variaciones de cada una de las partidas del patrimonio neto en un periodo determinado. Para ello se divide en dos partes: 1. Donde se detallan los ingresos y gastos imputaos en el patrimonio neto. 2. Donde se muestran los restantes movimientos ESTRUCTURA DEL ECPN A. Estado de ingresos y gastos reconocidos en el patrimonio neto derivados de: • Resultado del ejercicio • Ingresos y gastos imputados directamente al patrimonio neto • Transferencias realizadas a la cuenta de pérdidas y ganancias B. Estado total de cambios en el patrimonio neto • Ajustes por cambios de criterio • Ajustes por errores • Ingresos y gastos reconocidos • Variaciones en patrimonio neto por operaciones socios • Restantes variaciones en patrimonio neto LA MEMORIA Contenido de la memoria La memoria completa, amplia y comenta la información contenida en los otros documentos que integran las cuentas anuales • • • El contenido es de naturaleza principalmente financiera, aunque recoge información cualitativa con objetivo de explicar con detalle los distintos activos y pasivos que componen el patrimonio empresarial así como los distintos ingresos y gastos acaecidos durante el ejercicio El modelo de la memoria que aparece en el PGC 2007 recoge la información mínima a cumplimentar; no obstante, en aquellos casos en que la información que se solicita no sea significativa no se cumplimentaran los apartados correspondientes. La información cuantitativa requerida deberá referirse al ejercicio al que corresponden las cuentas anuales, así como al ejercicio anterior del que se ofrece información comparativa. Contenido de la memoria abreviada y pymes A partir del 1/1/2016 se ha simplificado y queda así: 1. Actividad de la empresa 2. Bases de presentación de las cuentas anuales 3. Normas de registro y valoración 4. Inmovilizado material, intangible e inversiones inmobiliarias 5. Activos financieros 6. Pasivos financieros 7. Fondos propios 8. Situación fiscal 9. Operaciones con partes vinculadas 10. Otra información. OTROS INFORMES 1. Informe de gestión • Es un documento extracontable elaborado por los administradores de la empresa. • Informan de la evolución de los negocios y la situación de la sociedad, de información medioambiental y personal de la empresa, de acontecimientos ocurridos después del cierre, de actividades relacionadas con I+D y de adquisición de acciones propias. • No están obligados a elaborarlo las sociedades que formulan balance, memoria abreviada. • No forma parte de las cuentas anuales. 2. Informe de auditoria • Es un documento mercantil en el que se muestra el alcance del trabajo efectuado por el auditor (experto independiente), el cual da su opinión sobre las cuentas anuales de la empresa. • Es obligatorio para las sociedades que sobrepasen 2 de los 3 límites establecidos. Activo > 2,85 mill €, cifra negocios > 5,70 mill € y nº medio trabajadores > 50 • Es un indicador de la fiabilidad de la información. • Contiene las siguientes partes: – Alcance de la auditoria – Opinión: favorable sin salvedades o con salvedades, denegada o desfavorable – Párrafo de énfasis TEMA 3: ANÁLISIS PATRIMONIAL Análisis patrimonial (El porcentaje es el peso que tiene algo sobre el total. El denominador con dólar hace que no se cambie.) Apalancamiento→ una empresa pida deudas para financiarse. OBJETIVOS DEL ANÁLISIS DEL BALANCE DE SITUACIÓN ➢ Situación de liquidez o capacidad de pago: ¿se podrán atender los pagos a corto y a largo? ➢ Endeudamiento: ¿Es correcto el endeudamiento en cuanto a calidad y cantidad? ➢ Independencia financiera: ¿tiene la empresa la suficiente independencia financiera de las entidades de crédito y de otros acreedores? ➢ Garantía: ¿tiene las suficientes garantías patrimoniales frente a terceros? ➢ Capitalización: si esta suficiente capitalizada, si es correcta la proporción entre capital propio y deudas ➢ Gestión de los activos: es eficiente la gestión de los activos en que invierte la empresa ➢ Equilibrio financiero: si está el balance equilibrado desde el punto de vista patrimonial y financiero Para dar respuesta a estas preguntas utilizaremos una serie de herramientas de análisis que se suele aplicar a balances comparativos de varios años de la misma empresa. • • Preparar el balance de situación en porcentajes: o Verticales: para ver el peso de cada masa patrimonial ▪ Ejemplo→ inmov material/ total activo o Horizontales: para ver la evolución en el tiempo de cada uno de estos elementos ▪ Ejemplo→ (Inmov mat. 17- Inmov mat. 16)/ Inmov mat. 16 Hacer distintos ratios PRINCIPIOS ORIENTATIVOS GENERALES: APLICADAS A LA EMPRESA EJEMPLO ➢ El activo corriente ha de ser mayor y si es posible el doble que el pasivo corriente. Esto es preciso para que la empresa no tenga problemas de liquidez y pueda atender a sus pagos. o AC = 74% > PC = 43,94% correcto. ➢ El realizable + disponible han de igualar más o menos al pasivo corriente o 48,54%+2,22% = 50,76% > PC =43,94% ok ➢ Los capitales propios han de ascender el 40% o 50% del total del pasivo. Es preciso para que la empresa esté suficientemente capitalizada y su endeudamiento no sea excesivo o PN = 55,38% > 50% por tanto está suficientemente capitalizada ALGUNAS RECLASIFICACIONES DEL PASIVO DEL BALANCE PARA EL ANÁLISIS Exigible financiero→ recursos obtenidos con deudas que tienen un coste explicito (exigen un tipo de interés): acreedores largo plazo, deudas corto plazo por las que se exige un interés Exigible de negociación o espontáneo→ recursos que se derivan de la actividad de la empresa por los cuales no debe pagarse un tipo de interés explícito: proveedores, acreedores, hacienda pública acreedora, seguridad social acreedora. INDICADORES CONTABLES DE RIESGOS Cualquier Síntoma De Falta De Liquidez • • Aumento del saldo de clientes: puede indicar problemas en el cobro si no va acompañado de un aumento de las ventas. Aumento de las existencias: puede reflejar problemas para venderlas. • Aumento del saldo de proveedores: puede indicar incapacidad para hacer frente a sus compromisos, a no ser que vaya acompañado de un aumento de las compras Endeudamiento: Se considera endeudamiento a los recursos exigibles que la empresa utiliza para financiarse. Se considera alarmantes: • • • El aumento del apalancamiento (deuda). En sectores deprimidos no es aceptable. Una alta proporción de endeudamiento con las entidades financieras respecto a la financiación de los proveedores Financiar exclusivamente con crédito bancario tasas importantes de crecimiento FONDO DE MANIOBRA Indicador de solvencia La solvencia es la capacidad que tiene la empresa de hacer frente a sus obligaciones de pago. • Se considera que para que una empresa sea solvente, es decir, no tenga tensiones financieras: Fondo de maniobra= Activo corriente – Pasivo corriente > 0 Pero una empresa puede mantener un fondo de maniobra negativo si el ritmo al que se transforma en dinero sus activos corrientes es superior al ritmo al que debe hacer frente con sus obligaciones de pago a corto plazo (corrientes) Ejemplos situaciones financieras 1. Situación de máxima estabilidad financiera: Activo (A) = patrimonio neto (PN), siendo Pasivo (P) = 0 FM= AC-PC 2. Situación financiera normal: AC> PC, y por tanto el FM> 0 • La proporción que debe mantener activo y pasivo corriente depende de la estructura y actividad de la empresa • En algunos sectores un fondo de maniobra negativo es habitual, y no representa problemas (ejemplo: grandes superficies) 3. Situación financiera de posible inestabilidad AC< PC, y por tanto el FM<0 • El pasivo corriente está financiando el activo no corriente, provocando el desequilibrio financiero 4. Situación financiera de quiebra: PN < 0, ó P > A • Los resultados negativos han descapitalizado a la empresa, la empresa se puede recuperar con nuevos beneficios o aportación de capital. Necesidades del fondo de maniobra • +Activos corrientes explotación: o Existencias o Clientes y efectos comerciales o Tesorería • -Pasivos circulantes explotación o Proveedores y efectos comerciales o Administraciones públicas o Otras deudas explotación • =Necesidades de fondo de maniobra PERIODO MEDIO DE MADURACIÓN (PMM) El Consumo de mercaderías está en el pyg, aprovisionamientos, y cambiarlo de numero negativo a positivo. Ventas→ importe neto cifra negocios Clientes medios (derechos de cobro por ventas)→ los clientes de este año más clientes año anterior y se divide entre 2. Se divide en dos apartados para dar más información en el balance. Ir al Activo→ coger los dos tipos de clientes que está en el activo corriente. Proveedores (obligaciones de pago) → balance, pasivo corriente. Compras→ consumo de mercaderías+ existencias finales de mercaderías (las del año 2012) - existencias iniciales de mercaderías (las del año 2011) El PMM de caja es bueno que sea negativo→ pmm -pmm proveedores Es el tiempo que tarda en transcurrir un ciclo productivo. Usualmente se mide en días y coincide con el tiempo que tarda una empresa desde que adquiere las materias primas o mercaderías hasta que recupera los recursos aplicados en el momento del cobro de los clientes. • • El cálculo se realiza en base a la información pública que ofrecen las cuentas anuales de la empresa; por tanto, dicha información suele ser limitada, y en consecuencia, el análisis será sólo una aproximación a la realidad de la empresa Empresa comercial: dinero→ mercaderías (A punto de venta)→ crédito contra clientes Periodo medio de maduración en una empresa comercial Para simplificar sólo veremos como se haría para una empresa comercial. • • Plazo de almacenamiento de existencias Plazo de cobro de clientes Interesa que el PMM sea tan corto como sea posible ya que así las necesidades financieras de la empresa serán menores. En las empresas comerciales, como los supermercados, este ciclo es muy corto y dura pocos días, ya que no hay producción, la venta se hace rápidamente y los clientes suelen pagar al contado. Periodo medio de maduración 1. almacén de existencias • Rotación del almacén de existencias (r ): número de veces que en un año se renueva el stock medio de existencias. r (mp)= consumos/ stock medio existencias Consumos = aprovisionamientos de P y G Los stocks medios son una aproximación al promedio de stock del año actual: stock medio= (EI + EF)/2 (existencias iniciales + existencias finales)/ 2 Periodo medio de almacenamiento de existencias: tiempo transcurrido desde la adquisición de existencias hasta que éstas se incorporan al proceso productivo o venden Periodo almacén existencias= 365/ r ex • • • 2. Clientes • • Rotación de clientes: número de veces que en un año se podría haber cobrado el saldo medio de clientes. (Se debe tener en cuenta el IVA repercutido) r(c)= ventas/ saldo medio clientes Periodo medio de cobro: cálculo del tiempo medio transcurrido desde que se vende hasta que se realiza el cobro de los clientes Periodo de cobro= 365/ r c Para una empresa comercial: periodo medio almacenamiento (Existencias) + periodo de cobro de clientes = periodo medio de maduración 3. Proveedores • • Rotación de compras: número de veces que en un año que podría haber pagado el saldo medio de proveedores. (Se debe tener en cuenta el IVA soportado) R= compras/ saldo medio o Compras= consumos – Ex i Ex f (existencias iniciales y existencias finales) Periodo medio de pago: tiempo medio transcurrido desde que se compra el material y se obtienen los servicios hasta que se paga a los proveedores. Periodo de pago= 365/ r 4. El periodo de caja • Parte del periodo medio de maduración que debe ser financiado con recursos diferentes de los aportados mediante las operaciones habituales por proveedores y acreedores. o periodo de caja= PMM-Periodo de pago a los proveedores. ANÁLISIS DE LA EMPRESA. EJEMPLO Análisis del periodo medio de maduración y caja ➢ El periodo de maduración ha aumentado de 198 días a 228 días básicamente por el aumento de 32 días que hay de almacén de mercaderías hay que vigilar que pasa ➢ En el 2017 tenemos 70 de almacenamiento de existencias y 149 días para cobrar de clientes. ➢ El plazo de pago a los proveedores ha aumentado pasando de 115 a 126 días cosa que no has beneficiado. Pagamos a los proveedores 23 días antes que cobrar de los clientes en el 2017 ➢ El periodo de caja ha pasado en 83 a 102 días por lo que necesitamos más financiación ajena. ANALISIS FINANCIERO 1. MASAS PATRIMONIALES ESTRUCTURA ECONÓMICA (INVERSIONES) ➢ Activo no corriente o Inmovilizado ➢ Activo corriente (AC) o Extensiones o Deudores o Inversiones financieras temporales o Disponible o Ajustes por periodificación ESTRUCTURA FINANCIERA ➢ Neto patrimonial (N) o Financiación básica no exigible ▪ Aportación de los socios (capital) ▪ Autofinanciación (Reservas) ➢ Pasivo no corriente (PF) o Autofinanciación ajena l/p ➢ pasivo no corriente (PC) o Financiación ajena a c/p o Ajustes de periodificación OBJETIVOS DEL ANÁLISIS CON RATIOS El análisis financiero puede llevarse a cabo desde un doble aspecto: ➢ Estáticamente se estudia la empresa en un momento determinado. ➢ Dinámicamente según la evolución de la empresa a lo largo del tiempo El análisis mediante las ratios es uno de los métodos más utilizados ya que podemos comparar la empresa en un largo periodo de tiempo lo que nos permite descubrir las tendencias de esta. Podemos comparar la empresa con otras del mismo sector, pudiendo saber su posición y aplicar medidas correctoras cuando sea necesario. Podemos comparar con la empresa ideal, nos indica la desviación respecto a la mejor estructura financiera y la actuación necesaria para conseguirla. RATIOS A CORTO PLAZO 1. Ratio de solvencia o liquidez a corto plazo Sirve para medir unas relaciones derivadas de la actividad referidas a corto plazo, y de este modo mostrar la capacidad que tiene la empresa para dar respuesta a sus compromisos a corto. Se comprueba la liquidez del activo, que vendrá a partir de la capacidad que tengan sus componentes para transformarse en dinero y así satisfacer las deudas. • • La empresa tendrá equilibrio financiero a corto si es capaz de generar dinero suficiente y oportunamente para atender los pagos sin otros costes adicionales por diferimiento. Se ha de vigilar tanto el exceso de recursos porque pueden llegar a ser ociosos, como la falta de estos que pueden suponer unos costes adicionales. Ratio de Solvencia a corto plazo= activo corriente/ pasivo corriente • • • • Cuanto mayor sea el activo corriente respecto el pasivo corriente mayor será para poder atender a las deudas con dichos activos. Indica que tiene un fondo de maniobra mayor que 0. Valor recomendado→ entre 1,5 y 2 Si el valor es menor a 1, el fondo de maniobra es menor que 0, indica que los activos corrientes son insuficientes para pagar sus deudas a corto plazo, puede tener problemas de liquidez y entrar en suspensión de pagos. Si el valor es igual a 1, Fondo de maniobra es igual a 0, todo el activo corriente financiado con pasivo corriente. Ratio de liquidez o test-acido→ activo corriente – (existencias + activo no corriente mantenidos en venta) / pasivo corriente • Informa sobre el grado de cobertura del pasivo corriente mediante las disponibilidades, sin necesidad de proceder a la venta de las existencias y los activos no corrientes mantenidos para la venta. La ratio óptima se sitúa en 1. Interesa que el numerador tienda a igualar el importe del denominador para que sea más fácil garantizar el pago con partidas de disponible; por eso se restan las existencias y los ANCMV, ya que previamente se tienen que vender). Si la ratio es inferior a 1 y la situación perdura en el tiempo, nos avisa del riesgo de carencia de efectivo para cubrir los pagos a corto plazo. Si es muy superior a 1 puede implicar recursos ociosos. • • • 2. Ratio de tesorería Ratio de tesorería= efectivo y otros activos líquidos/ pasivo corriente • • • • • Hay que tener en cuenta que la oscilación que representa el efectivo es muy rápida. El valor de la ratio es difícil establecer un valor para todas las empresas, pero se establece como general un valor normal entre 0,1 y 0,3. Un valor muy superior supondría la existencia de recursos ociosos. No obstante, dependerá mucho el tipo de empresa y de la velocidad en que se cobra y se paga. Puede mostrar valores reducidos en aquellas empresas con una buena política de gestión de tesorería, sin que ello lleve consigo la existencia de dificultades. Es interesante saber las posibilidades de crédito futuro de la empresa, si dispone de pólizas de crédito que no este alcanzando, el descuento comercial. RATIOS A LARGO PLAZO Nos relacionan partidas que incluyen masas patrimoniales de largo plazo y que nos informan de: • • • • • • • La garantía que ofrece la empresa frente a terceros La autonomía que evalúa el grado de dependencia que tiene la empresa con respecto a los acreedores El endeudamiento total, desglosándose en corto y largo que tiene la empresa. Capital permanente= patrimonio neto + pasivo no corriente Exigible total= pasivo= pasivo no corriente+ pasivo corriente Exigible a l/p= pasivo no corriente Exigible a c/p= pasivo corriente 1. Ratio de garantía Ratio de garantía= activo total/ pasivo total • • Indicador de distancia de quiebra. Indica la capacidad global que aportan los activos para afrontar la totalidad de las deudas. La situación óptima es que el valor de la ratio sea superior a la unidad, al menos por encima de 1,5. No tendría que ser inferior a 1, ya que es una situación indicativa de graves problemas financieros. Los capitales propios se han comido con las sucesivas pérdidas. De todas formas, se ha de tener en cuenta la posible revalorización que puedan tener los activos tales como terrenos y edificios. 2. Ratio de autonomía financiera Ratio autonomía financiera= patrimonio neto/ pasivo total • • • Nos relaciona el patrimonio neto con toda su deuda, por lo que evalúa el grado de dependencia que tiene la empresa con respecto a los acreedores. Implica la posibilidad que tiene la empresa de elegir la forma de financiarse más adecuada. El valor normal es alrededor de 1, aunque varía según el sector y la empresa Si el valor es alto, existe poca deuda y se tiene más posibilidad de elegir la fuente de financiación más adecuada ya que los prestamistas no serán exigentes a la hora de facilitar nueva financiación. 3. Ratio de endeudamiento Ratio de endeudamiento= pasivo/activo • Indicador del grado de deuda de la empresa y por tanto es una medida de riesgo financiero que corren tanto los accionistas como los acreedores. Quizás el valor mejor sea entre 0,4 y 0,5. Una ratio muy bajo puede hacer más difícil rentabilizar los fondos de los accionistas. Una ratio muy alta puede ser síntoma de descapitalización. • Aspectos para tener en cuenta: o No todos los activos ofrecen la misma garantía, ya que están contabilizados a precio de adquisición la gran mayoría. o No todas las deudas son iguales, pueden estar garantizadas (hipotecas) 1. De endeudamiento a corto plazo= pasivo corriente/ activo 2. De endeudamiento a largo plazo= pasivo no corriente/ activo 3. De calidad de la deuda= pasivo corriente/ pasivo total Con estas ratios buscamos detectar situaciones de estabilidad o inestabilidad financiera derivada de la calidad de la deuda (poca deuda la de corto plazo al devolverte antes que la de largo plazo). Recomendaciones para solucionar problemas de las empresas: ➢ ➢ ➢ ➢ ➢ Ampliar el capital Reconvertir la deuda pasándola a largo plazo Venta de activos Mejorar los plazos de existencias y de cobro de clientes. Atrasar pagos. TEMA 4: ANÁLISIS ECONÓMICO OBJETIVOS DEL ANÁLISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS ➢ ¿Qué resultado tiene la empresa?, ¿ha mejorado respecto al año anterior? ➢ ¿Han aumentado las ventas y los consumos en una buena proporción, para tener suficiente margen? ➢ ¿Los gastos van en línea a las ventas? ➢ ¿Cuál es nuestra cifra ventas necesaria a partir de la cual cubrimos los costes fijos y variables y tenemos beneficios? ➢ ¿Ha sido rentable la empresa con los activos que tiene? ➢ ¿Es rentable para los accionistas? ➢ ¿Los costes financieros que tenemos nos están aportando rentabilidad? ANÁLISIS PORCENTUAL Para dar respuesta a estas preguntas utilizamos una serie de ratios aplicables a la cuenta de pérdidas y ganancias, y de forma comparativa con ejercicios anteriores. Preparamos la cuenta de P y G en porcentajes: • Verticales: para ver el ventas (100). peso de cada partida respecto de las o Ejemplo: gastos de personales / ventas • Horizontales: para ver el crecimiento analizamos cada partida con la del año anterior. que ha habido, Ejemplo: (Ventas año ventas 2019 -ventas año 2018) /ventas año 2018 ANÁLISIS DEL RESULTADO El resultado es adecuado cuando con el mismo se satisface un dividendo adecuado, se logra dotar una autofinanciación adecuada que permita una expansión en la actividad de la empresa y cuando los acreedores también lo estiman adecuado para seguir comprometiendo sus capitales en la empresa. • El análisis del resultado se centra en los resultados ordinarios (derivados de la actividad normal de la empresa) ya que los extraordinarios (acaecidos por circunstancias puntuales ejemplo: robo o incendio) no son representativos de la gestión desarrollada por la empresa. Permite evaluar la evolución de: ➢ La cifra de ventas global y por productos. ➢ El margen bruto global y por productos. ➢ Los gastos de estructura y financiación. ➢ Cálculo de las ventas precisas para cubrir gastos y para conseguir la viabilidad económica de la empresa. ➢ Con resultados previsionales de futuros ejercicios se podrá intentar optimizar la evolución del resultado futuro. En definitiva, se evalúa la capacidad de la empresa para generar beneficios Comportamiento de los costes Cuando se analizan los resultados de una empresa es importante conocer como varían los costes cuando varía el grado de actividad. • • Costes variables: están directamente relacionados con el nivel de actividad (consumo de materias primas) aprovisionamientos. Costes fijos: no dependen de la actividad (alquiler de fábrica) Análisis de los gastos Para reducir los gastos se pueden tomar medidas. ➢ Reducción de activos: o Reducir activos no corrientes o Reducir existencias o Reducir saldos de clientes o Optimizar gestión de tesorería ➢ Reducción del coste de la deuda o Reducción de la financiación ajena de coste o Reducir los gastos financieros ➢ Incrementar los ingresos para poder diluir el efecto de los gastos fijos. ➢ Reducción de los gastos: o Reducción del coste de ventas o Reducción de los gastos de personal o Reducción de gastos de estructura CUENTA DE PÉRDIDAS Y GANANCIAS (formato para el análisis) ➢ Ventas (V) - costes variables (CV) (aprovisionamientos o consumos) ➢ Margen - costes fijos (CF) (serían los costes totales (CT) – costes variables) ➢ BAIT (Beneficio antes de intereses e impuestos) - costes financieros (intereses) ➢ BAT (Beneficio antes de impuestos) - t *BAT (Impuesto) ➢ BN (Beneficio neto) ➢ Los costes totales se calculan = ventas – margen explotación ANÁLISIS DE LA RENTABILIDAD La rentabilidad es una magnitud relativa que se identifica, de forma genérica, con el cociente entre beneficio e inversión • El beneficio es un excedente económico resultante de la diferencia entre flujos económicos que se producen en un período. Rentabilidad financiera o de los recursos propios (return on equity) ROE = Beneficio neto/Patrimonio neto medio RF (ROE, return on equity) = RAI / Patrimonio neto medio PATRIMONIO NETO medio→ se coge el del 2014 más el 2013, y se divide entre 2. RAI →Resultado antes de impuestos ➢ Mide el beneficio generado en relación con la inversión de los propietarios de la empresa. ➢ Cuanto más elevada mejor para los accionistas porque se cumplen sus expectativas de obtener beneficios. ➢ La rentabilidad financiera depende de la forma en que se financia la empresa ➢ Una empresa que no tenga exigible financiero implicará que la RF será igual a la RE. Rentabilidad económica (RE) o de los activos (ROA) RE (ROA) = RAII / Activo medio RAII = Resultado antes de intereses e impuestos • Para saber qué resultado es, ir a pyg, resultado antes de impuestos y sumar gastos financieros. (RAII) La ventaja de la rentabilidad económica es que es una medida independiente de la forma de financiarse de la empresa. Ya que en el numerador no se incluyen los intereses de la deuda, pues dependen de la estructura financiera de la empresa. • • • Analiza la eficiencia de la empresa. En el denominador tenemos el activo que representa su estructura económica. El rendimiento del activo (RE) > coste medio de la financiación (tipo de interés medio); entonces el beneficio de la empresa es suficiente para atender el coste de la financiación (intereses del banco) Cuanto más elevado sea la rentabilidad económica mejor, se obtiene más productividad del activo y en mejor posición estará la empresa. Debe ser suficientemente grande, ya que con esta ganancia aun se debe retribuir a la deuda y a los accionistas y al estado con el impuesto de sociedades. • • Por tanto, una RE positiva no implica que la empresa obtenga un beneficio total. Una RE negativa o cercana sería indicativa de empresas que no consiguen sacar rendimiento alguno a su activo mediante su actividad típica. Si es negativa, los activos generan pérdidas. Esto será una señal de que la empresa debe reestructurarse, reducir gastos o incluso abandonar la actividad actual y dirigirse a otra más rentable. Componentes de la RE (ROA) RE (ROA)= RAII/Ventas *Ventas/ activo medio RE (ROA)= margen*rotación ➢ Margen: beneficio por unidad vendida. Diferencia entre el precio de venta y el precio de coste del producto vendido. Si aumenta el margen (aunque se mantenga el número de unidades vendidas) el beneficio aumenta ➢ Rotación: expresa el número de veces que se ha vendido y repuesto el activo. Refleja la capacidad de los activos para generar ventas y la eficiencia relativa con que la empresa los gestiona. Hace referencia el número de unidades que se venden. Si vendemos más unidades aumentará el beneficio (aunque se mantenga el margen) ➢ Haciendo el RE y esto, da lo mismo ➢ *→ multiplicación Incremento de ROA (return on assets)→ rentabilidad económica ➢ ➢ ➢ ➢ ➢ Aumentando el margen, siempre que la rotación permanezca fija. Vendiendo más caro o reduciendo costes Aumentando la rotación, siempre que el margen permanezca fijo. Vendiendo más o reducir el activo Disminuyendo cualquiera de las dos magnitudes, siempre que, alternativamente, se produzca un incremento tal en la otra magnitud, de cuyo producto (multiplicación) se deduzca una tasa de rentabilidad ➢ mayor→ para aumentar la RE también puedes reducir el margen, pero hacer más grande la rotación, o viceversa. APALANCAMIENTO FINANCIERO Relacionamos la RF con la RE • • • • • • RF = RE + (RE – i) *Pasivo medio/ PN medio i = coste de la deuda a = gastos financieros / pasivo medio (pasivo a 1 enero se suma con el pasivo 31 de diciembre y se divide entre 2) f= grado de endeudamiento= pasivo medio/ PN medio Apalancamiento financiero = (RE – i) *f Una empresa que no tiene deuda, la f es 0, el apalancamiento financiero es 0. Tiene que haber deuda para hacer apalancamiento. La rentabilidad de los recursos propios (RF) depende de tres factores: • • • Rentabilidad de la empresa (RE). Coste por la utilización de capital de terceros (i). Grado de endeudamiento financiero (f= Pasivo/ PN). ➢ Cuando el apalancamiento tiene un efecto positivo, RE >i; RF > RE, la deuda aumenta la rentabilidad. ➢ Cuando el apalancamiento es neutral, RE = i; RF = RE, la deuda no afecta la rentabilidad. ➢ Cuando el apalancamiento tiene un efecto negativo, RE <i; RF <RE, la deuda disminuye la rentabilidad. Apalancamiento positivo: • Circunstancias que lo favorecen, y entonces la deuda es favorable: o BAII sea alto, mucho margen o Bajo coste de la deuda o Poco activo o Mucha rotación