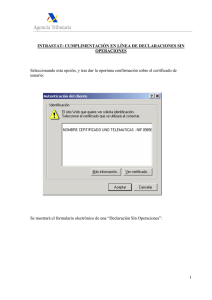

En un grupo empresarial que se compone de 18 empresas se presenta un problema al momento de hacer las declaraciones mensuales de impuestos. Y es que al tener tan diversas empresas cada una tiene una carga de trabajo mas pesada que la otra. Esto hace que ciertas empresas se retrasen en cuanto a la presentación de sus declaraciones y lo tengan que hacer en la fecha limite que indica el SAT. Todas deben de presentar sus declaraciones a mas tardar el 17 de cada mes, pero el Código Fiscal de la Federación (CFF) contempla que a partir de esa fecha se contará con un periodo de dias extras según el sexto digito del RFC. Es por eso que las personas que calculan los impuestos se confían y dejan la presentación de las declaraciones hasta el último día de vencimiento. Algunas empresas han tenido problemas con no tener el suficiente dinero en el banco para poder hacer el pago, así como que las personas que realizan los pagos ya no se encuentran laborando a la hora que se envían las declaraciones. El problema viene en que se han tenido que pagar recargos y actualizaciones por la presentación tardía de las declaraciones provisionales. Se ha sondeado las posibilidades para que este problema se reduzca y se presenten y paguen en tiempo y forma los impuestos de cada empresa. Es por eso que se han propuesto varias alternativas: Capacitar a las personas que presentan las declaraciones para que ellos también puedan hacer el pago de las mismas, otra opción es que la presentación de los impuestos de cada una de las empresas sean los dias 17 y la última opción es que se presenten el ultimo día de vencimiento a mas tardar las 12 de la tarde. La primera propuesta no es tan viable debido a los sistemas de control interno donde no es deseable que la misma persona que solicite el pago sea quien lo haga. La segunda propuesta plantea que se tengan que hacer cambios en la fecha de entrega de los cierres contables y de los archivos para la determinación de impuestos, lo cual será más presión para aquellos que determinan los impuestos; y la tercera opción es la menos viable, ya que pudiera derivar en el mismo problema. Se ha escogido que la presentación de los pagos provisionales se haga el día 17 como lo marca el CFF, para dar mas tiempo a tesorería para que pueda recaudar el dinero necesario para el pago de los impuestos, y se han reformado las fechas de cierre contable y de entrega de archivo.