Particularidades del Libro de Inventarios y Balances (28294)

Anuncio

")

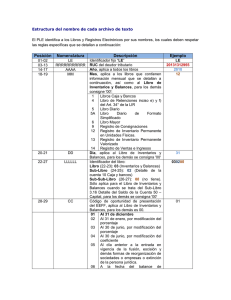

Particularidades del Libro de Inventarios y Balances 1. DEFINICIÓN El Libro de Inventarios y Balances, es por definición un libro en el que se detallan los activos, pasivos y el patrimonio con el que cuenta una empresa al inicio de sus operaciones. Además de esto, en este libro se anotan al cierre de cada ejercicio gravable, los saldos con el que se cierran las operaciones. 2. OBLIGADOS A LLEVARLO Para efectos tributarios, únicamente deben llevar este libro, aquellas entidades obligadas a llevar contabilidad completa. Esto se desprende de lo establecido en el artículo 65º de la Ley del Impuesto a la Renta, así como del artículo 12º de la Resolución de Superintendencia Nº 234-2006/SUNAT. OBLIGACIÓN DE LLEVAR LIBROS Y REGISTROS CONTABLES RENTAS DE TERCERA CATEGORÍA RÉGIMEN GENERAL RÉGIMEN ESPECIAL NUEVO RUS Los perceptores de rentas de tercera categoría cuyos ingresos brutos anuales no superen las 150 UIT. Deberán llevar como mínimo: • Un Registro de Ventas, • Un Registro de Compras y • Un Libro Diario de Formato Simplificado Los demás perceptores de rentas de tercera categoría. Deberán llevar contabilidad completa Personas naturales, sociedades conyugales, sucesiones indivisas y personas jurídicas. Deberán llevar: • Registro de Ventas e Ingresos • Registro de Compras Personas naturales y sucesiones indivisas, así como personas naturales no profesionales. No están obligados a llevar libros y registros contables. Sujetos Obligados a llevar el Libro de Inventarios y Balances 3. PLAZO MÁXIMO DE ATRASO El Libro de Inventarios y Balances no podrá tener un atraso mayor a tres (3) meses, contados desde el día hábil siguiente al cierre del ejercicio gravable. 4. DATOS DE CABECERA a) Datos de cabecera El Libro de Inventarios y Balances, al ser un libro vinculado a asuntos tributarios que los deudores tributarios se encuentran obligados a llevar, debe contar con los siguientes datos de cabecera: • Denominación del Libro. • Período y/o ejercicio al que corresponde la información registrada. • Número de RUC del deudor tributario, Apellidos y Nombres, Denominación y/o Razón Social de éste. Esta información deberá indicarse en todos los folios que se utilicen. Sin embargo, tratándose del Libro de Inventarios y Balances llevado en forma manual, bastará con incluir estos datos en el primer folio de cada período o ejercicio. b) Registro de las Operaciones Al efectuar el registro de las operaciones en el Libro de Inventarios y Balances, el sujeto obligado deberá efectuar dicha anotación: De manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas. Totalizando sus importes. Utilizando los términos “VAN” y “VIENEN” según corresponda, al final y al inicio de cada folio respectivamente. Lo dispuesto en este punto no es exigible al Libro de Inventarios y Balances que se lleve en hojas sueltas o continuas. En moneda nacional y en castellano, salvo los casos previstos en el numeral 4 del artículo 87º del Código Tributario1. En folios originales, no admitiéndose la adhesión de hojas o folios. 1 De acuerdo a esta disposición, los libros y registros deben ser llevados en castellano y expresados en moneda nacional; salvo que se trate de contribuyentes que reciban y/o efectúen inversión extranjera directa en moneda extranjera, de acuerdo a los requisitos que se establezcan mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas, y que al efecto contraten con el Estado, en cuyo caso podrán llevar la contabilidad en dólares de los Estados Unidos de América. 5. OBLIGACIÓN DE LEGALIZAR Además de las formalidades señaladas en el punto anterior, debe considerarse que el Libro de Inventarios y Balances debe ser legalizado, por un notario o, a falta de éstos, por un juez de paz letrado o juez de paz, cuando corresponda, de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario, salvo tratándose de las provincias de Lima y Callao, en cuyo caso la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias. 6. OBLIGACIÓN DE FIRMAR Una de las formalidades que se deben observar respecto del Libro de Inventarios y Balances, es que el mismo deberá ser firmado al cierre de cada período o ejercicio gravable, por los responsables de su elaboración, es decir: • Por el deudor tributario o su representante legal; y, • Por el Contador Público Colegiado o el Contado Mercantil. Así lo establece el inciso e) del artículo 6º de la Resolución de Superintendencia Nº 2342006/SUNAT. 7. FORMATOS QUE LO INTEGRAN El Libro de Inventarios y Balances será llevado utilizando los formatos que a continuación se describen: a) FORMATO 3.1: “LIBRO DE INVENTARIOS Y BALANCES - BALANCE GENERAL” En este formato, se deberá incluir la información contable de las cuentas del Activo, Pasivo y Patrimonio, indicando la denominación de la cuenta respectiva. b) FORMATO 3.2: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 10 - CAJA Y BANCOS” En este formato, se deberá incluir la composición del saldo de la Cuenta 10 Caja y Bancos, de acuerdo a la siguiente información mínima: (i) Código de la cuenta contable desagregado al nivel máximo de dígitos utilizado. (ii) Denominación de la cuenta contable desagregada al máximo número de dígitos utilizado. (iii) Entidad Financiera a la que corresponde la cuenta2. 2 Esta información deberá ser codificada de acuerdo a los códigos establecidos en la Tabla 3 de la Resolución de Superintendencia Nº 234-2006/SUNAT. (iv) Número de la cuenta. (v) Tipo de moneda correspondiente a la cuenta3. 3 Esta información deberá ser codificada de acuerdo a los códigos establecidos en la Tabla 4 de la Resolución de Superintendencia Nº 234-2006/SUNAT. (vi) Saldo contable final deudor, de ser el caso. (vii) Saldo contable final acreedor, de ser el caso. (viii)Totales. IMPORTANTE El presente formato no es de uso obligatorio para el caso en que el deudor tributario lleve el Libro Caja y Bancos o cuando el Libro Mayor contenga la información de dicho libro. c) FORMATO 3.3: ”LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 12 - CLIENTES” El objetivo del Formato 3.3 es verificar la composición del saldo de la Cuenta 12 Clientes, al cierre del ejercicio. Para estos efectos, se debe incluir la siguiente información: (i) Tipo de documento de identidad del Cliente4. 4 Esta información deberá ser codificada de acuerdo a los códigos establecidos en la Tabla 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT. (ii) Número del documento de identidad del Cliente. (iii) Apellidos y Nombres, Denominación o Razón Social del Cliente. (iv) Monto de cada Cuenta por Cobrar del Cliente, siendo posible que la información sea resumida en función de cada cliente. En ese caso, el deudor tributario deberá contar con el detalle de dicha información en un reporte auxiliar que podrá ser legalizado. (v) Saldo Final Total de la Cuenta por Cobrar. (vi) Fecha de emisión del comprobante de pago. d) FORMATO 3.4: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 14 - CUENTAS POR COBRAR A ACCIONISTAS (O SOCIOS) Y PERSONAL” En el Formato 3.4 se deberá incluir la siguiente información mínima, respecto de la Cuenta 14 Cuentas por Cobrar a los Accionistas (o socios) y Personal: (i) Tipo de documento de identidad del accionista, socio o personal. En este caso, se deberá tomar en consideración los códigos previstos en la Tabla 2. (ii) Número del documento de identidad del accionista, socio o personal. (iii) Apellidos y Nombres, Denominación o Razón Social del accionista, socio o personal. (iv) Monto de cada Cuenta por Cobrar del accionista, socio o personal, siendo posible que la información sea resumida en función del accionista, socio o personal. En ese caso, el deudor tributario deberá contar con el detalle de dicha información en un reporte auxiliar que podrá ser legalizado. (v) Saldo Final Total de la Cuenta por Cobrar. (vi) Fecha de inicio de la operación. e) FORMATO 3.5: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 16 - CUENTAS POR COBRAR DIVERSAS” La información mínima que deberá contener el Formato 3.5 es la siguiente: (i) Tipo de documento de identidad del tercero. Para estos efectos, se debe considerar los códigos previstos en la Tabla 2. (ii) Número del documento de identidad del tercero. (iii) Apellidos y Nombres, Denominación o Razón Social de terceros. (iv) Monto de cada Cuenta por Cobrar del tercero, siendo posible que la información sea resumida en función del tercero. En ese caso, el deudor tributario deberá tener el detalle de dicha información en un reporte auxiliar que podrá ser legalizado. (v) Saldo Final Total de la Cuenta por Cobrar. (vi) Fecha de emisión del comprobante de pago o fecha de inicio de la operación. f) FORMATO 3.6: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 19 - PROVISIÓN PARA CUENTAS DE COBRANZA DUDOSA” En este formato, se deberá incluir la composición del saldo de la Cuenta 19 Provisión para Cuentas de Cobranza Dudosa, de acuerdo a la siguiente información: (i) Tipo de documento de identidad del deudor (según Tabla 2). (ii) Número del documento de identidad del deudor. (iii) Apellidos y Nombres, Denominación o Razón Social del deudor. (iv) Número del documento que originó la Cuenta por Cobrar provisionada. (v) Fecha de emisión del comprobante de pago o fecha de inicio de la operación. (vi) Monto de cada provisión del deudor. (vii) Monto Total provisionado. g) FORMATO 3.7: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 20 - MERCADERÍAS Y LA CUENTA 21 - PRODUCTOS TERMINADOS” El Formato 3.7 del Libro de Inventarios y Balances deberá incluir la siguiente información mínima, respecto de las existencias de la empresa: (i) Se deberá incluir como dato de cabecera adicional, el método de valuación aplicado. (ii) Código de la Existencia. (iii) Tipo de existencia (según Tabla 5). (iv) Descripción de la existencia. (v) Código de la Unidad de medida de la existencia (según Tabla 6). (vi) Cantidad. (vii) Costo unitario. (viii) Costo total. (ix) Costo Total General. IMPORTANTE Este formato no será obligatorio para aquellos deudores tributarios que lleven el Registro de Inventario Permanente Valorizado. h) FORMATO 3.8: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 31 - VALORES” La información mínima que deberá contener el Formato 3.8 es la siguiente: (i) Tipo de documento de identidad del emisor5. (ii) Número del documento de identidad del emisor. (iii) Apellidos y Nombres, Denominación o Razón Social del emisor. (iv) Denominación del Título. (v) Valor Nominal Unitario del Título. (vi) Cantidad de Títulos. (vii) Costo Total en Libros de los Títulos. (viii) Provisión Total en Libros de los Títulos. (ix) Valor en Libros Total Neto de los Títulos. (x) Totales. i) FORMATO 3.9: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 34 - INTANGIBLES” El Formato 3.9 incluye el detalle del saldo de la Cuenta 34 Intangibles, para lo cual se deberá considerar la siguiente información mínima: (i) Fecha de inicio de la operación. (ii) Descripción del intangible. (iii) Tipo de intangible. Para estos efectos, se debe considerar los códigos previstos en la Tabla 7. (iv) Valor contable del intangible. (v) Amortización contable acumulada. (vi) Valor neto contable del intangible. (vii) Totales. j) FORMATO 3.11: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 41 – REMUNERACIONES POR PAGAR” 5 Esta información deberá ser codificada de acuerdo a los códigos establecidos en la Tabla 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT. La información mínima que se deberá incluir en el Formato 3.11 referida al saldo de la Cuenta 41 Remuneraciones por Pagar, es la siguiente: (i) Código de la cuenta contable desagregado al máximo número de dígitos utilizado. (ii) Denominación de la cuenta contable desagregada al nivel de dígitos utilizado. (iii) Código del trabajador. (iv) Apellidos y Nombres del trabajador. (v) Tipo de documento de identidad del trabajador. En este caso, se deberá considerar los códigos previstos en la Tabla 2. (vi) Número del documento de identidad del trabajador. (vii) Saldo final y detalle de la cuenta hasta la cantidad de dígitos en que se hubiere desagregado. (viii) Saldo final Total de las Remuneraciones por Pagar. k) FORMATO 3.12: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 42 - PROVEEDORES” En el Formato 3.12 se deberá incluir la siguiente información mínima, respecto del saldo de la Cuenta 42 Proveedores: (i) Tipo de documento de identidad del proveedor. (ii) Número del documento de identidad del proveedor. (iii) Apellidos y Nombres, Denominación o Razón Social del proveedor. (iv) Monto de cada Cuenta por Pagar al proveedor, siendo posible que la información sea resumida en función de cada uno de los proveedores. En ese caso, el deudor tributario deberá tener el detalle de dicha información en un reporte auxiliar que podrá ser legalizado. (v) Saldo Final Total de la Cuenta por pagar. (vi) Fecha de emisión del comprobante de pago. l) FORMATO 3.13: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 46 - CUENTAS POR PAGAR DIVERSAS” El objetivo del Formato 3.13 es mostrar el detalle del saldo de la Cuenta 46 Cuentas por Pagar Diversas. Para estos efectos, se deberá considerar la siguiente información mínima: (i) Tipo de documento de identidad del tercero (según Tabla 2). (ii) Número del documento de identidad del tercero. (iii) Apellidos y Nombres, Denominación o Razón Social de terceros. (iv) Descripción de la obligación. (v) Fecha de emisión del comprobante de pago o fecha de inicio de la operación, siendo posible que la información sea resumida en función de cada uno de los terceros. En ese caso, el deudor tributario deberá tener el detalle de dicha información en un reporte auxiliar que podrá ser legalizado. (vi) Monto pendiente de pago al tercero. (vii) Saldo Total pendiente de pago. m) FORMATO 3.14: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 47 – BENEFICIOS SOCIALES DE LOS TRABAJADORES” El saldo de la Cuenta 47 Beneficios Sociales de los Trabajadores será mostrada en el Formato 3.14, para lo cual se considerará la siguiente información mínima: (i) Tipo de documento de identidad del trabajador (según Tabla 2). (ii) Número del documento de identidad del trabajador. (iii) Apellidos y Nombres del trabajador. (iv) Saldo final. (v) Saldo final total. n) FORMATO 3.15: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 49 - GANANCIAS DIFERIDAS” La información mínima que se deberá incluir en el Formato 3.15 referida al saldo de la Cuenta 49 Ganancias Diferidas, es la siguiente: (i) Concepto. (ii) Número de comprobante de pago relacionado, en caso sea aplicable. (iii) Saldo Final. (iv) Saldo Final total. o) FORMATO 3.16: “LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE LA CUENTA 50 - CAPITAL” El Formato 3.16 que detalla el saldo de la Cuenta 50 Capital deberá contener la siguiente información: (i) Detalle de la Participación Accionaria o de Participaciones Sociales: (i.1) Capital Social o Participaciones Sociales al 31.12 (i.2) Valor Nominal por acción o Participación Social. (i.3) Número de acciones o Participaciones Sociales suscritas. (i.4) Número de acciones o Participaciones Sociales pagadas. (i.5) Número de accionistas o socios. (ii) Estructura de la Participación Accionaria o de Participaciones Sociales: (ii.1) Tipo de documento de identidad del accionista o socio (según Tabla 2). (ii.2) Número del documento de identidad del accionista o socio. (ii.3) Apellidos y Nombres, Denominación o Razón Social del accionista o socio, según corresponda. (ii.4) Tipo de acciones. (ii.5) Número de acciones o de Participaciones Sociales. (ii.6) Porcentaje total de participación de acciones o Participaciones Sociales. (ii.7) Totales. IMPORTANTE El deudor tributario se encuentra obligado a incluir en el presente formato a los accionistas o socios cuya participación accionaria o de Participación Social como mínimo represente el cinco por ciento (5%) del total de acciones o Participación Social. p) FORMATO 3.17: “LIBRO DE INVENTARIOS Y BALANCES - BALANCE DE COMPROBACIÓN” El Formato 3.17 contiene el detalle del Balance de Comprobación, para lo cual se deberá incluir la siguiente información mínima: (i) Código de la cuenta contable desagregado al máximo número de dígitos utilizado. (ii) Denominación de la cuenta contable desagregada al máximo número de dígitos utilizado. (iii) Saldos iniciales del ejercicio de las cuentas: (iii.1) Deudor. (iii.2) Acreedor. (iv) Movimientos del ejercicio o período de las cuentas: (iv.1) Debe. (iv.2) Haber. (v) Saldos finales del ejercicio o período de las cuentas: (v.1) Deudor. (v.2) Acreedor. (vi) Saldos finales del ejercicio o período de las cuentas que conforman el Balance General: (vi.1) Activo. (vi.2) Pasivo y Patrimonio. (vii) Saldos finales del ejercicio o período de las cuentas que conforman el Estado de Ganancias y Pérdidas por función: (vii.1) Pérdidas. (vii.2) Ganancias. (viii) Totales de Saldos y Movimientos. (ix) Resultado del Ejercicio o período. (x) Totales. IMPORTANTE A fin de presentar esta información, las cifras del presente formato deben ser presentadas a valores históricos. q) FORMATO 3.18: “LIBRO DE INVENTARIOS Y BALANCES - ESTADO DE FLUJOS DE EFECTIVO” En el Formato 3.18 se deberá incluir la información de las actividades de operaciones, de inversión y de financiamiento, así como el aumento o disminución neto del efectivo y equivalente de efectivo, el saldo del efectivo y equivalente de efectivo al inicio del ejercicio y el saldo del efectivo y equivalente de efectivo al finalizar el ejercicio. Asimismo, se deberá conciliar el resultado neto con el efectivo y equivalente de efectivo proveniente de las actividades de operación. El presente formato es de uso obligatorio, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos mayores a Mil Quinientas (1500) UIT’S. r) FORMATO 3.19: “LIBRO DE INVENTARIOS Y BALANCES - ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DEL 01.01 AL 31.12” En el Formato 3.19 se deberá incluir la información de las cuentas del Patrimonio Neto, indicando los saldos iniciales así como el origen o destino de los movimientos y el saldo final de las cuentas patrimoniales. El presente formato es de uso obligatorio, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos mayores a mil quinientas (1500) UITs. s) FORMATO 3.20: “LIBRO DE INVENTARIOS Y BALANCES - ESTADO DE GANANCIAS Y PÉRDIDAS POR FUNCIÓN DEL 01.01 AL 31.12” En el Formato 3.20 se deberá incluir la información de las cuentas y/o partidas relacionadas con los ingresos, gastos y utilidad o pérdida del ejercicio, por función. IMPORTANTE En los casos en que el deudor tributario no tenga información que registrar en algún formato, no será necesario el llenado de los mismos. 8. ADECUACIÓN DE FORMATOS AL PCGE De los formatos antes señalados, se observa que los mismos han sido elaborados en función a las cuentas del Activo, Pasivo y Patrimonio según el Plan Contable General Revisado (PCGR). Sin embargo, y como ya es de conocimiento público, a partir del 01.01.2011 será de aplicación obligatoria el Plan Contable General Empresarial (PCGE), no obstante que las empresas podrían haberlo aplicado con anterioridad a dicha fecha. En relación a esto, debe considerarse que si bien, este plan no ha variado sustancialmente la estructura que contemplaba el Plan Contable General Revisado (PCGR), las cuentas de Activo, Pasivo y Patrimonio, han sufrido cambios importantes en su nomenclatura así como en su estructura. Un ejemplo de ello, es la división de la Cuenta 12 Clientes del PCGR, en las Cuentas 12 Cuentas por cobrar comerciales – Terceros y 13 Cuentas por cobrar comerciales – Relacionadas. Bajo ese contexto, cabe preguntarnos, ¿qué sucederá con los formatos del Libro de Inventarios y Balances en el ejercicio 2011? A efectos de responder esta pregunta, creemos en principio que la Administración Tributaria debería adecuar los mismos al PCGE. Sin embargo, en tanto ello no suceda, debemos recordar que la Tercera Disposición Complementaria de la Resolución de Superintendencia Nº 239-2008/SUNAT (31.12.2008) ha señalado que en el caso que los deudores tributarios lleven su contabilidad de acuerdo con el PCGE, deberán adecuar los formatos y los nombres de las cuentas, divisionarias y subdivisionarias del PCGR con las cuentas, subcuentas, divisionarias y subdivisionarias equivalentes. Sobre el particular, y en tanto la Administración Tributaria no regule los formatos que integrarán el Libro de Inventarios y Balances en aplicación del PCGE, a continuación proponemos los siguientes formatos: FORMATO Formato 3.1 Formato 3.2 Formato 3.3 Formato 3.4 Formato 3.5 Formato 3.6 Formato 3.7 Formato 3.8 Formato 3.9 Formato 3.10 Formato 3.11 DETALLE Libro de Inventarios y Balances – Estado de Situación Financiera6. Libro de Inventarios y Balances – Detalle del Saldo de la Cuenta 10 Efectivo y Equivalentes de Efectivo Libro de Inventarios y Balances – Detalle del Saldo de las Cuentas 11 Inversiones Financieras y 31 Inversiones Inmobiliarias Libro de Inventarios y Balances – Detalle del saldo de las Cuentas 12 Cuentas por Cobrar Comerciales – Terceros y 13 Cuentas por Cobrar Comerciales - Relacionadas Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 14 Cuentas por Cobrar al Personal, a los accionistas (o socios), directores y gerentes Libro de Inventarios y Balances – Detalle del saldo de las Cuentas 16 Cuentas por Cobrar Diversas – Terceros y 17 Cuentas por Cobrar Diversas – Relacionadas Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 18 Servicios y Otros Contratados por Anticipado Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 19 Estimación de Cuentas de Cobranza Dudosa Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 30 Inversiones Mobiliarias Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 34 Intangibles Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 35 Activos Biológicos Formato 3.12 Libro de Inventarios y Balances – Detalle del saldo de las Cuentas 37 Activo Diferido y 49 Pasivo Diferido Formato 3.13 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 38 Otros activos Formato 3.14 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 41 Remuneraciones y Participaciones por Pagar Formato 3.15 Libro de Inventarios y Balances – Detalle del saldo de las Cuentas 42 Cuentas por Pagar Comerciales – Terceros y 43 Cuentas por Pagar Comerciales – Relacionadas Formato 3.16 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 44 Cuentas por Pagar a los Accionistas (o socios), Directores y Gerentes Formato 3.17 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 45 Obligaciones Financieras Formato 3.18 Libro de Inventarios y Balances – Detalle del saldo de las Cuentas 46 Cuentas por pagar Diversas – Terceros y 47 Cuentas por pagar Diversas – Relacionadas Formato 3.19 Formato 3.20 Libro de Inventarios y Balances - Detalle del saldo de la Cuenta 48 Provisiones Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 50 Capital Formato 3.21 Libro de Inventarios y Balances – Balance de Comprobación Formato 3.22 Libro de Inventarios y Balances – Estado de Flujos de efectivo Formato 3.23 Libro de Inventarios y Balances – Estado de Cambios en el Patrimonio Neto Formato 3.24 Libro de Inventarios y Balances – Estado de Resultados7 6 Es importante considerar que según la NIC 1 Presentación de Estados Financieros, la denominación “Estado de Situación Financiera” reemplaza a la denominación “Balance General”. Según la NIC 1 Presentación de Estados Financieros, la denominación “Estado de Resultados” reemplaza a la denominación “Estado de Ganancias y Pérdidas”. 7 Como se observa de lo anterior, la adecuación de los formatos al PCGE no implica una modificación a la información mínima de éstos, sino sólo la denominación de los mismos. 9. EXCEPCIÓN A LA OBLIGACIÓN DE OBSERVAR EL FORMATO Y LA INFORMACIÓN MÍNIMA En relación a la obligación de observar el Formato y la Información mínima del Libro de Inventarios y Balances, es importante recordar que la Séptima Disposición Complementaria y Final de la Resolución de Superintendencia Nº 234-2006/SUNAT ha establecido ciertas excepciones para su aplicación. En efecto, de acuerdo a la norma antes citada, la utilización de los formatos que debe contener cada libro y registro vinculado a asuntos tributarios es obligatorio, excepto, cuando los libros o registros son llevados mediante hojas sueltas o continúas. Como Un ejemplo de ello, es la división de la Cuenta 12 Clientes del PCGR, en las Cuentas 12 Cuentas por cobrar comerciales – Terceros y 13 Cuentas por cobrar comerciales – Relacionadas. Bajo ese contexto, cabe preguntarnos, ¿qué sucederá con los formatos del Libro de Inventarios y Balances en el ejercicio 2011? A efectos de responder esta pregunta, creemos en principio que la Administración Tributaria debería adecuar los mismos al PCGE. Sin embargo, en tanto ello no suceda, debemos recordar que la Tercera Disposición Complementaria de la Resolución se observa de lo anterior, sólo en tanto se lleve el Libro de Inventarios y Balances en forma manual, existirá la obligación de observar el formato correspondiente, de lo contrario, en caso de llevar el Libro de Inventarios y Balances en hojas sueltas o continúas, no existirá la obligación de observar el citado formato. De otra parte, y en cuanto a la información mínima, la referida sétima disposición complementaria y final también ha señalado que los deudores tributarios no obligados a incluir determinada información en un libro o registro podrán optar por no incorporar en el formato del libro o registro relacionado con dicha información, las columnas en donde se deban consignar la referida información.