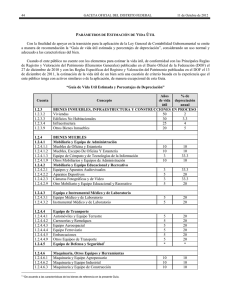

-COSTOS -Definición y consideración general CAMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN (CMIC). El Costo de una Unidad de Obra se define, como la suma de los costos parciales de cada uno de los elementos que intervienen en la realización de la obra unitaria, es decir la suma de: -Costo de los materiales. -Costo de la obra de mano. -Costo de la maquinaria o equipo. -Costos derivados de otras partidas no involucradas, pero que intervienen en el costo final. Costo = ∑ costos parciales. En México existe la ley de Inspección de Contratos y Obras Públicas y el Reglamento de Normas de Contratación y Ejecución de Obras Públicas. En el Artículo 10 de dicha Ley, especifica que los contratos deben formularse con base a precios unitarios. El Precio Unitario se basa en la unidad de obra, como unidad de medición y pago, incluyendo el costo directo, el costo indirecto, y la utilidad. -COSTO HORARIO DE LA MAQUINARIA PARA CONSTRUCCIÓN.El Cargo por maquinaria y equipo en un costo de una unidad de obra, se fija el costo horario, se fija el costo horario de la máquina en función de su Vida Económica, y esta depende de la maquinaria en sí y de varios factores que influyen en ella; puesto que de Máquina a Máquina, de operador a operador, del lugar de trabajo a lugar de trabajo, el mantenimiento adecuado que se le dé dependerá su mayor o menor tiempo de Vida Económica. Los datos estadísticos basados en experiencias de muchas compañías constructoras se publicó el Libro Amarillo de la Asociación General de los contratistas de los Estados Unidos de América, el libro que sirvió de base para que la Cámara Nacional de la Industria de la Construcción de México, publicó su libro aportando las experiencias propias y consideraciones de nuestro medio. El propietario de una máquina debe tener control e información directa del equipo, y hacer uso de la estadística, tomando en cuenta las condiciones en que trabaja, y no estar alejado de la realidad. Los plazos establecidos para la duración de la Vida Económica, son promedios de los valores obtenidos de las experiencias de personas, empresas, agrupaciones o entidades. Costos.- La Ley de Obras Públicas, define la vida económica de la maquinaria, como el “Tiempo en la cual la Máquina Produce Trabajo en forma Económica”, cuando se le proporciona el Mantenimiento adecuado Representación Gráfica Factores que influyen el Costo Horario.De acuerdo con las bases y lineamientos que se precisan en la Ley de Obras Públicas, los factores que afectan el costo horario de una máquina o equipo, son: Valor de adquisición Condiciones de trabajo Número de horas empleadas por año Número de años de uso. Mantenimiento y reparación. Mercado del equipo usado que fija el valor de rescate El Costo Directo de una máquina comprende: Cargos Fijos: Depreciación inversión, seguros, almacenamiento, reparaciones. Cargos Variables: Combustible, lubricantes, llantas, gastos de operación. A) Art.195.- CARGOS FIJOS. 1.- Art.196.- Cargo por Depreciación. Cargo que resulta de la disminución del valor original de la máquina como consecuencia del uso y desgaste durante el tiempo de su Vida Económica y se emplea el método lineal en función de las horas que se considera como Vida Económica: D = (Va – Vr) Ve Dónde: D = Cargo por depreciación. Va = Valor inicial de la máquina. Vr = Valor de rescate. Ve = Vida económica de la máquina en horas de trabajo. 2.- Art.197.- Cargo por Inversión. Cargo que resulta por los intereses del capital invertido en la máquina. Según los lineamientos generales relativos, la integración de los precios unitarios para la contratación de obras públicas se tiene: I = (Va + Vr) i 2 Ha Dónde: I = Cargo por inversión. I = Tasa de interés anual, expresada en fracción. Ha = Número de horas efectivas trabajadas por el equipo en un año. 3.- Art.198.- Cargo por Seguro. Cargo que cubre los riesgos a que puede estar sometida la máquina: S = (Va + Vr) s 2 Ha Dónde: S = Cargo anual s = Prima anual, expresada como fracción. 5.- Art.199.- Cargo por Mantenimiento y Reparación. Cargo que genera de las erogaciones para conservar la máquina en buenas condiciones, con el objeto de mantener en ella durante su vida económica un rendimiento normal. Existen dos tipos de mantenimiento: Mantenimiento Menor Este se realiza en el lugar de trabajo, es continuo y comprende ajustes menores y pequeños cambios de partes y repuestos, cambios de aceite, de filtros, lubricación, etc. Mantenimiento Mayor, Este solo puede hacerse en talleres especializados y se requiere suspender el trabajo y pude consistir en: Ajuste de motor, de transmisión, cambio de repuestos grandes como flechas, baleros, transito del equipo, etc. Para los dos casos incluye el valor de los repuestos y de la mano de obra: T=QD Dónde: Q = Coeficiente variable y depende de: tipo de máquina, características del trabajo, y está relacionado con el cargo de depreciación. D= Depreciación (Art.196). B) Art. 200.- CARGOS POR CONSUMOS O VARIABLES. 1.- Art. 201.- Cargo por Combustible. Es el gasto derivado del consumo necesario de gasolina, diésel o electricidad, según el caso: E = C Pc Dónde: C = Cantidad de combustible consumida por hora efectiva de trabajo en (lts/hr). Pc = Precio del consumo por litro. 2.- Art. 203.- Cargo por Lubricantes. Representa las erogaciones por consumo y cambios de aceite en la máquina. L=aP Dónde: A = Representa la cantidad de litros de aceite necesario por hora efectiva de trabajo, se determina por la capacidad del cárter, o carcaza, los tiempos de cambio sucesivo de aceite, la potencia del motor, el factor de operación de la máquina y un coeficiente fijado por la experiencia, así como el consumo diario que se presente P = precio del aceite por litro. 3.- Art. 204.- Cargo por Llantas. Calculo de la depreciación deducida del valor de adquisición de las llantas: Ll = Vll Hv Dónde: Ll = Cargo horario por llanta, en horas efectivas de trabajo. Vll = Valor de adquisición de las llantas Hv = Vida económica de las llantas en horas, si es tomada por el recorrido de la máquina en una hora, entonces Hv = es en kilómetros. C) Art. 206.- CARGOS POR OPERACIÓN. Este cargo se deriva de los salarios y bonificaciones que se pagas al operador, los ayudantes y peones que intervienen en la operación de la máquina. Op = So H Dónde: Op = Cargo horario por operación. So = Salario por turno de personal que opera la máquina, e involucra todas las prestaciones del salario base (Art.190). H = Horas efectivas dentro del turno de operación de la máquina. Costos Horario máquina TABLA-47 Opera Material semiduro: 10,000 hrs. Valor de adquisición: $ 2´614,770.91 Modelo: D-85-12 Rescate 20%, adquisición: $523,000.00 Motor: Cummins de 180 HP. Descripción: Tractor Komatsu Equipo: Empujador Angulable CARGO Depreciación CÁLCULO COSTO HORARIO 𝑉𝑎 − 𝑉𝑟 𝑉𝑒 2´615,000.00 − 523,000.00 10,000.00 𝐻 $ 209.20 𝑉𝑎 + 𝑉𝑟 𝑖 2 𝐻𝑎 2´615,000.00 + 523,000.00 0.18 2 𝑥2,000 $ 141.21 2´615,000.00 + 523,000.00 0.002 2 𝑥2,000 0.80 x 209.20 $ 15.49 FÓRMULA = Inversión = Seguros = Mantenimiento 𝑉𝑎+𝑉𝑟 2 𝐻𝑎 Q. D s $ 167.36 CONSUMO Combustible C Pc 33 L x $ 0.65 $ 21.45 Lubricantes aP 0.40 x $ 12.00 $ 4.80 Llantas D= 𝑉𝑙𝑙 𝐻 -por ser sobre orugas NO APLICA Operación D= 𝑆𝑜 𝐻 250.00 + 160.00 6 $ 68.33 OTROS CARGOS TOTAL $ 625.75 El ejemplo resuelto, es indicativo de que el cálculo del Costo Horario de una máquina es muy simple, no reporta dificultad alguna y solo se debe de sujetar a las consideraciones normativas en nuestro medio. Notas: Con relación al Costo Horario, algunas reflexiones: 1.- Sobre la Depreciación: Se recomienda por el tipo de trabajo: Vida Económica en Material suave de atacar: 12 000 hrs. Vida Económica en Material semiduro de atacar: 10 000 hrs. Vida Económica en Material duro de atacar: 8 000 hrs. Sin olvidar que la depreciación es función del uso y del desgaste de la máquina y no el número de años en que totalice su Vida Económica. 2.- Sobre la Inversión y Seguro: Es importante definir el número de horas efectivas por año. Factores: Número o importancias de obras y condiciones climatológicas; el 1º.evitar la paralización de la maquinaria, dependiendo del volumen de obra, y el 2º. Existen probables períodos donde no se podrá hacer ningún trabajo por temperatura muy fría o por lluvia 3.- La Mano de Obra: También se ve afectada por el número de horas efectivas que se trabajan por año. 4.- Sobre mantenimiento y reparación: Deben ser oportunas para evitar pérdida de tiempo muerto por descuido y abandono, y garantizar la conservación preventiva. 5.- Sobre inversión: Se debe tener cuidado con el cambio de la moneda de pesos a dólares, donde la Secretaria de Hacienda y Crédito Público y de Patrimonio Nacional, comunicaron a las Dependencias de Gobierno Federal que contratan obras públicas, mediante una circular sobre los aumentos de los costos y que motiven un incremento superior al 5% del valor de obra ejecutada amparada por el contrato, o bien que reduzca el mismo porcentaje se hará el ajuste de los precios unitarios proporcionando datos justificativos. Rendimiento del Equipo: La capacidad o el rendimiento teórico de toda máquina o equipo son afectados por dos factores: -Coeficiente de Eficacia. -Coeficiente de Utilización. Coeficiente de Eficacia. Está en función de: 1. Imposibilidad de ser operada en forma continua y a velocidad máxima constante. 2. Tiempo destinado al engrase y al abastecimiento de combustible. 3. Tiempos variables según el equipo, empleados en la revisión de partes pequeñas: tornillos, bandas, cables, etc. 4. La fatiga del operador. Por lo anterior se entiende que el tiempo de operación nunca es de 60 minutos, si no que varía entre 50 y 40 minutos. Por lo tanto el Coeficiente de Eficacia óptimo será: Ca = 50 𝑚𝑖𝑛. = 0.83 60 𝑚𝑖𝑛. Ca = 40 𝑚𝑖𝑛. = 0.66 60 𝑚𝑖𝑛. Coeficiente de Utilización: Este coeficiente está en función de las Condiciones del Trabajo y de la Organización de la Obra. TABLA-48 CONDICIONES DE TRABAJO ORGANIZACIÓN DE LA OBRA EXCELENTE BUENA MEDIANA MALA EXCELENTE 0.84 0.81 0.76 0.70 BUENA 0.78 0.75 0.71 0.65 MAEDIANA 0.72 0.69 0.65 0.60 MALA 0.63 0.61 0.57 0.52 Los valores anotados en la Tabla 48, explican las diferencias de rendimiento y justifican la definición del coeficiente de utilización del equipo. Puntos a seguir para la determinación de cada uno de los conceptos: Condiciones de Trabajo: 1. Naturaleza del terreno. 2. Condiciones del suelo y condiciones meteorológicas: terreno seco, y drenado, terreno húmedo, y mal drenado, clima cálido, frío, lluvia, viento. 3. Topografía y tamaño de la obra, accesibilidad, acarreos, dificultad de maniobras, etc. 4. El ritmo de trabajo obligado por tener un tiempo restringido e impuesto, en la realización de la obra. Organización de la Obra: 1. Experiencia del personal. 2. La selección, cuidado y mantenimiento del equipo. 3. La concepción, la ejecución, la dirección, y la coordinación de todas las operaciones que afecten el rendimiento. Relación de coeficientes En el siguiente cuadro se relacionan los coeficientes de Eficiencia y de Utilización de las máquinas: TABLA-49 COEFICIENTE DE UTILIZACIÓN DE LA MÁQUINA CONDICIONES DE TRABAJO EXCELENTE BUENA MEDIANA MALA ORGANIZACIÓN DE LA OBRA EXCELENTE 0.83 0.66 BUENA 0.83 0.66 MEDIANA 0.83 0.66 0.83 MALA 0.66 -- -- -- -- -- -- -- -- 0.70 0.65 0.60 0.52 0.56 0.52 0.48 0.42 0.67 0.62 0.57 0.51 0.53 0.50 0.46 0.40 0.63 0.59 0.54 0.47 0.50 0.47 0.43 0.38 0.58 0.54 0.50 0.43 0.46 0.43 0.40 0.35 Como puede apreciase, los valores de rendimiento que van de 0.35 a 0.70, solo con el conocimiento y la experiencia en la obra podría ubicarnos en el punto exacto del trabajo y el valor de los coeficientes. COSTO UNITARIO. Definición: El Costo de Una Unidad de Trabajo, es el resultado de dividir el Total Gastado, entre la correspondiente obra construida. De esta definición se deriva la importancia de conocer el rendimiento real en la operación del equipo, para valorar divididamente el presupuesto relativo, como el número de máquinas necesarias para llevar a cabo dentro del tiempo que se fije la realización de la obra. El Costo Unitario debe ser el reflejo fiel de lo que se especifique en la obra, estas especificaciones se establecen en cuanto a Definición, Ejecución, Medición, y Base para Pago. Para la Integración del Precio Unitario de aplicación, se toman en cuenta los cargos siguientes: 1. Costos Directos. Son los Costos que se identifican claramente en la producción, cuya asignación es definida y específica. 2. Costos Indirectos. Son aquellos que intervienen de manera general y que no pueden aplicarse de manera específica a una unidad de trabajo, afectando al precio unitario a través de un prorrateo. 3. Utilidad. Es el cargo que corresponde al beneficio que debe tener una empresa con relación a su capital social, a su inversión y al trabajo realizado. Independientemente del Costo Directo, el Precio Unitario de aplicación queda afectado por los porcentajes que se determinen por los Gastos Indirectos, y por la Utilidad. MAQUINARIA. CAMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN (CMIC). Catálogo de Costos Directos, grupo de servicios profesionales SECCIÓN II EL COSTO DIRECTO Artículo 90 al Artículo 220