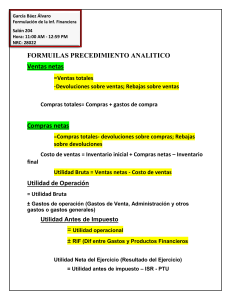

UNIVERSIDAD AUTÓNOMA “TOMÁS FRÍAS” CARRERA AUDITORÍA-CONTADURÍA PÚBLICA SEDE TUPIZA CPA 722 ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Lic. José Luis Tapia Lozano Tema No. 6 ANÁLISIS DE LA UTILIDAD BRUTA EN VENTAS SUMARIO: 1. 2. 3. 4. Introducción Factores Componentes Estado que Demuestra los Cambios en la Utilidad Bruta en Ventas Ejercicios DESARROLLO: 1. Introducción.- El Análisis de la Utilidad Bruta en ventas, consiste en demostrar el cambio en la Utilidad Bruta en Ventas (año de estudio entre año base), debido a cambios producidos entre sus componentes, es decir Ventas Netas y Costo de Mercadería Vendida o Costo de Ventas, es decir que se hace necesario estudiar las causas que modificaron dichos cambios, para tal efecto debe confeccionarse el "Estado que Demuestre los Cambios en la Utilidad Bruta en Ventas". 2. Factores Componentes.- Existen varios factores que intervienen en el análisis, así por ejemplo: Para las Ventas Netas se tiene: Factor Cantidad o Volumen, que se refiere a la cantidad de artículos o productos vendidos. Factor Precio, que se refiere al Precio de Venta Unitario Factor Cantidad-Precio, que se refiere a las Ventas Netas Para el Costo de Mercadería Vendida o Costo de Ventas se tiene: Factor Cantidad o Volumen, que se refiere a la cantidad de artículos o productos vendidos. Factor Costo, que se refiere al Costo Unitario de los artículos o productos vendidos. Factor Cantidad-Costo, que se refiere a Costo de Mercadería Vendida o Costo de Productos Vendidos. Estos factores sufren variaciones, por lo que inciden en los resultados de los componentes de la Utilidad Bruta en Ventas. 3. Estado que Demuestra los Cambios en la Utilidad Bruta en Ventas.-Como su nombre indica, es un estado demostrativo del cambio producido en la Utilidad Bruta en 32 UNIVERSIDAD AUTÓNOMA “TOMÁS FRÍAS” CARRERA AUDITORÍA-CONTADURÍA PÚBLICA SEDE TUPIZA CPA 722 ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Lic. José Luis Tapia Lozano Ventas, en la que se aplican los factores correspondientes, primeramente se determinan los cambios producidos en la Ventas Netas y Costo de Mercadería Vendida o Costo de Productos Vendidos, para luego efectuar un estado resumen en la que se muestra el cambio de la Utilidad Bruta en Ventas. 4. Ejercicios EJERCICIO No. 5 La Empresa Industrial "DELTA” S.A. para los años terminados al 31-03-2018-2019: Estado Comparativo de la Utilidad Bruta en Ventas Años terminados al 31 de marzo de 2019-2020 (Reexpresado en bolivianos) Cierre de cifras a decenas Ventas Netas Costo de Productos Vendidos Utilidad Bruta en Ventas Unidades Vendidas 3.236.000 1.806.000 1.430.000 ======= 1.000 3.438.250 2.031.750 1.406.500 ======= 1.250 EJERCICIO No. 6 La Empresa Industrial "GAMMA” S.A. para los años terminados al 31-03-2020-2019: Estado Comparativo de la Utilidad Bruta en Ventas Años terminados al 31 de marzo de 2020-2019 (Reexpresado en bolivianos) Cierre de cifras a decenas Ventas Netas Costo de Productos Vendidos Utilidad Bruta en Ventas Unidades Vendidas 4.854.000 2.709.000 2.145.000 ======= 750 5.157.380 3.047.630 2.109.750 ======= 1.000 33 UNIVERSIDAD AUTÓNOMA “TOMÁS FRÍAS” CARRERA AUDITORÍA-CONTADURÍA PÚBLICA SEDE TUPIZA CPA 722 ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Lic. José Luis Tapia Lozano EJERCICIO No. 7 La Empresa Industrial “EPSILON” S.A., dispone de la siguiente información reexpresada, para los años terminados al 31-03-2019-2020: Ventas Netas Costo de Productos Vendidos Bs250.000 Bs175.000 Incremento en el volumen Disminución en el precio de venta Disminución en el costo unitario 5% 10 % 4% Bs236.250 Bs176.400 EJERCICIO No. 8 Los datos reexpresados que se presentan a continuación, corresponden a la Casa Comercial “ETA”, para los años terminados al 31-12-2019-2020: Ventas Netas Costo de Mercadería Vendida Bs375.000 Bs225.000 Bs445.500 Bs218.700 El precio de venta aumentó en un 10 % 34