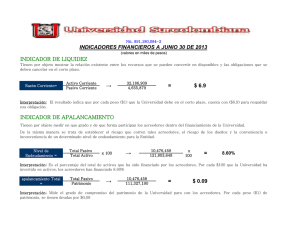

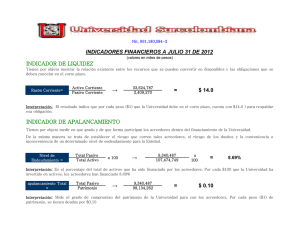

UNIVERSIDAD NACIONAL DE CHIMBORAZO FACULTAD DE CIENCIAS POLITICAS Y ADMINISTRATIVAS CARRERA DE INGENIERIA COMERCIAL NOMBRE: Arteaga Córdoba Wladimir Santiago DOCENTE: Ing. Francisco Paul Pérez Salas CURSO: 10mo Semestre FECHA: 21 / 07 / 2020 TEMA: KIP’S KIP’S Introducción La presente investigación de los KIP`s más reconocidos a nivel ecuatorianos, estará basados según el actual Código Orgánico Monetario y Financiero aprobado el 12 de Septiembre del 2014 en el Segundo Suplemento del Registro Oficial Nº 322, unas de las ventajas que revisten a los ecuatorianos respaldados a través de éste código, son los diferentes mecanismos que deberán cumplir los bancos nacionales y extranjeros radicados en el país, con el fin de que estos puedan llevar el control del capital de cada socio; además estos indicadores permitirán a las organizaciones poder llevar una correcta toma de decisiones, hablando justamente de capital manejable, permitirán ver si la empresa se encuentra con rentabilidad o se encuentra con endeudamiento, y así podrá verificar cuales con los motivos por los cuales se encuentran en esas bases. Objetivos Determinar los diferentes indicadores financieros con el fin de reconocer cuales son los que permiten tomar una correcta toma de decisiones. Clasificar los diferentes indicadores con el fin de saber a qué nivel pertenece cada uno. Palabras clave Indicadores, liquidez, organización, activos, rentabilidad Glosario Indicadores: Son datos que permiten medir objetivamente los sucesos del mercado. Liquidez: Capacidad que tiene una persona, una empresa o una entidad bancaria para hacer frente a sus obligaciones financieras. Organización: Grupo de personas y medios organizados con un fin determinado. Activos: Valor total de lo que posee una sociedad comercial. Rentabilidad: Relación existente entre los beneficios que proporciona una determinada operación o cosa y la inversión o el esfuerzo que se ha hecho. Desarrollo Indicadores financieros: Un KPI es un indicador del rendimiento de la organización, el cual nos permitirá tomar las mejores decisiones en cuestión financiera, para que tanto empresas, bancos y gerentes estén al tanto de posibles referencias contables, y que a largo plazo permitan a la organización solventar decisiones financieras idóneas para la rentabilidad. A través del análisis de los principales indicadores podremos brindar a la sociedad una herramienta en la cual identifiquen que institución bancaria es la que mejor maneja los recursos de terceros, o de cuál de las empresas está bien posicionada en el mercado, sin endeudamiento , si no con altos niveles de rentabilidad; con lo cual se determinara cuál ha sido su desempeño en la toma de decisiones adecuadas en la selección de inversiones y prestación de fondos, cual es la estructura de capital que manejan y el compromiso de responsabilidad social que mantienen las instituciones con respecto a temas críticos de la sociedad. El presente documento brindará una exégesis de los indicadores financieros más principales utilizados en el territorio ecuatoriano, realizando un análisis de su funcionamiento y de un posible manejo de estos KIP’s. Indicadores de liquidez Surgen de la necesidad de medir la capacidad que tienen las empresas para cancelar sus obligaciones de corto plazo. Sirven para establecer la facilidad o dificultad que presenta una compañía para pagar sus pasivos corrientes al convertir a efectivo sus activos corrientes. Liquidez Corriente Este se relaciona con los activos corrientes frente a los pasivos de la misma naturaleza. Cuanto más alto sea el coeficiente, la empresa tendrá mayores posibilidades de efectuar sus pagos de corto plazo. Esta muestra la capacidad de las empresas para hacer frente a sus vencimientos de corto plazo, estando influenciada por la composición del activo circulante y las deudas a corto plazo. Prueba Ácida Es un indicador más riguroso, el cual pretende verificar la capacidad de la empresa para cancelar sus obligaciones corrientes, pero sin depender de la venta de sus existencias. No se puede precisar cuál es el valor ideal para este indicador, pero, en principio, el más adecuado podría acercarse a 1. Indicadores De Solvencia Son conocidos como indicadores de endeudamiento y sirven para medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa. Se trata de establecer también el riesgo que corren tales acreedores y los dueños de la compañía y la conveniencia o inconveniencia del endeudamiento. Endeudamiento del Activo Permite determinar el nivel de autonomía financiera. Cuando el índice es elevado indica que la empresa depende mucho de sus acreedores y que dispone de una limitada capacidad de endeudamiento. Apalancamiento Es el número de unidades monetarias de activos que se han conseguido por cada unidad monetaria de patrimonio. Indicadores De Gestión Estos indicadores tienen por objetivo medir la eficiencia con la cual las empresas utilizan sus recursos. De esta forma, miden el nivel de rotación de los componentes del activo; el grado de recuperación de los créditos y del pago de las obligaciones. Rentabilidad de la inversión (ROI). Es decir, los ingresos procedentes por una inversión concreta en una de las acciones de la empresa, relación al coste de dicha inversión. Cada operación realizada en la estrategia del negocio, debe llevar acompañado un ROI. (Stefania A, 2013) Rentabilidad sobre el capital empleado (ROCE). El capital empleado es la suma entre el patrimonio neto de la empresa y la deuda financiera. Por tanto, este indicador es la relación entre el resultado de explotación y el capital empleado. Tiene en cuenta todos los recursos utilizados, tanto activos de la empresa como recursos externos. Ciclo de conversión de efectivo: El tiempo necesario para que el total invertido en la empresa vuelva en forma de ingresos. Se calcula sumando el periodo de conversión de inventarios (CI) y el de conversión de cuentas por cobrar (CC), menos el periodo de cuentas por pagar diferido (CP). Crecimiento sostenible. Se calcula para controlar que el incremento de activos y ventas de la empresa sea proporcional al crecimiento de la demanda. Con el fin de que la empresa pueda aumentar sus ingresos sin pedir préstamos a sus inversionistas o acreedores. Conclusiones Los indicadores permiten a cualquier organización poder llegar a una correcta toma de decisiones dentro de una competencia constante y en la cual los flujos de efectivo varían constantemente. Los KIP’s están diseñados para todo ente financiero que logre determinar entre la liquidez y el endeudamiento de la empresa. Recomendaciones Se recomienda poner en orden todos los factores económicos de la empresa, analizando todos los documentos contables, con el fin de poder tomar valores correctos los cuales les permitirán clasificarlos en los diferentes indicadores para un correcto análisis financiero y toma correcta de decisiones. Referencias Stefania A. (5 de septiembre de 2013). Obtenido de 03 finanzas riesgo y rendimiento: https://es.slideshare.net/tefixitha/03-finanzas-riesgo-y-rendimiento Santiago A. 21 de julio del 2020). Análisis financiero