- Ninguna Categoria

Documentación Mercantil: Introducción a la Contabilidad

Anuncio

INTRODUCCION A LA DOCUMENTACION MERCANTIL

La Contabilidad y la administración son herramientas fundamentales en el desarrollo de

las organizaciones.

Se encarga de analizar y valorar los resultados económicos que obtienen una

determinada institución, empresa u organización; También planifica y recopila los

procedimientos de control para establecer el cumplimiento de los objetivos empresariales.

Otra función importante es la de registrar y clasificar las operaciones de la empresas,

para así informar los hechos económicos en forma pertinente, permitiendo ejecutar las

tareas según los procedimientos preestablecidos todo bajo la supervisión del contador y al

administración para ello se sirven de la documentación mercantil rama de la ciencia

contable así como también de la administración e allí la importancia que tienen los

documentos financieros y administrativos para llevar a cabo el proceso contable y la

correcta administración y de ello dará fe, los documentos contables y no contables

financieros y administrativos.

HECHOS HISTORICOS DE LA CONTABILIDAD

La historia nos muestra que las personas naturales y jurídicas siempre se han

interesado y esforzado para obtener información económica y financiera. Creando

procedimientos contables a lo largo de la historia, los cuales han evolucionado de acuerdo

a las características y necesidades del medio. Sin embargo estos son los hechos históricos

de la contabilidad:

La Contabilidad se origina alrededor de los años 3600 a 4000 antes de Cristo. Donde las

primeras formas de anotación contables fueron las Pizarras Babilónicas, Quipus, etc.

La Contabilidad Moderna nace en 1949 con los aportes de Fray Luca Pacioli, quien

establece la partida doble con el propósito de ayudar al comercio. La contabilidad se

refleja con los ingresos y egresos en forma de condición "causa" y "efecto".

A fines del siglo 18 hace su aporte Edmond Le Grange de Francia, implantando el

libro mayor tabular, con las características básicas de los registros tabulares

posteriores.

En la actualidad, gracias a los avances de la informática la contabilidad permite

manejar sistemas sofisticados contables, que proporcionan información con

claridad, rapidez y veracidad, lo cual permite tomar decisiones oportunas.

DEFINICION DE LA CONTABILIDAD

La Contabilidad es un sistema basado en conjuntos de principios, normas y

procedimientos. Los cuales permiten reconocer, medir, registrar, centralizar, mayorizar y

presentación de forma ordenada y detallada los hechos económicos y financieros de una

gestión empresarial. Con el propósito de emitir estados financieros en base a los principios

y normas nacionales e internacionales para su posterior análisis e interpretación, lo que

permite la toma de decisiones.

La complejidad de las actividades económicas ha hecho que los simples acuerdos verbales

queden obsoletos, por la constancia escrita de los pactos o acuerdos celebrados.

El mundo moderno de los negocios exige que cualquier paso que se dé en el campo

mercantil se sustente a través de documentos con firmas de funcionarios calificados de la

empresa. Donde toda emisión y recepción de documentos de diversas índoles podrán

respaldar las transacciones económicas y financieras.

La Empresa

La Empresa: Es una unidad productiva dedicada y organizada para la explotación de

una actividad económica. Las empresas se pueden clasificar de la siguiente manera:

Sectores Económicos

El origen de su capital.

Su Tamaño

Conformación de su capital

El pago de impuestos

El número de propietarios

La función social

La forma de explotación

Este curso hace parte de un conjunto que estarán a su disposición una vez haya

finalizado éste, cursado el paquete completo y realizada las practicas pertinentes usted

desarrollará la competencia de gestionar la Contabilidad en las Organizaciones

Empresariales:

POR SECTORES ECONOMICOS

Extractivas: Dedicadas a explotar recursos naturales.

Ejemplo: Cerrejón, ECOPETROL, Minas de Oro del Chocó.

Servicios: Entregarle sus servicios o la prestación de estos a la comunidad.

Ejemplo: Clínicas, salones de belleza, transportes.

Comercial: Desarrolla la venta de los productos terminados en la fábrica.

Ejemplo: Cadenas de almacenes Ley, La 14, Carrefour etc.

Agropecuaria: Explotación del campo y sus recursos.

Ejemplo: Hacienda, agroindustria.

Industrial: Transforma la materia prima en un producto terminado.

Ejemplo: Acerías Paz del Río, Ingenio Risaralda.

POR SU TAMAÑO

Grande: Su constitución se soporta en grandes cantidades de capital, un gran número de

trabajadores y el volumen de ingresos al año, su número de trabajadores excede a 100

personas. Ejemplo: Comestibles La Rosa srl, Postobón saa, Gino Pascallie eirl, etc.).

Mediana: Su capital, el número de trabajadores y el volumen de ingresos son limitados y

muy regulares, número de trabajadores superior a 20 personas e inferior a 100.

Pequeñas: Se dividen a su vez en.

Pequeña: Su capital, número de trabajadores y sus ingresos son muy reducidos, el número

de trabajadores no excede de 20 personas.

Micro: Su capital, número de trabajadores y sus ingresos solo se establecen en cuantías

muy personales, el número de trabajadores no excede de 10 (trabajadores y empleados)

Famiempresa: Es un nuevo tipo de explotación en donde la familia es el motor del negocio

convirtiéndose en una unidad productiva.

POR EL ORIGEN DEL CAPITAL

Público: Su capital proviene del Estado o Gobierno. Ejemplo: SEDAPAL

Privado: Son

aquellas

en

Ejemplo: Sociedades comerciales.

que

el

capital

proviene

de

particulares.

Economía Mixta: El capital proviene una parte del estado y la otra de particulares.

Ejemplo: SENATI, SENCICO

POR LA EXPLOTACIÓN Y CONFORMACIÓN DE SU CAPITAL.

Multinacionales: En su gran mayoría el capital es extranjero y explotan la actividad en

diferentes países del mundo (globalización). Ejemplo: CHERWIN WILLIAMS

Grupos Económicos: Estas empresas explotan uno o varios sectores pero pertenecen

al mismo grupo de personas o dueños. Ejemplo: Alejandro Echavarria, Manuel Mejia

Jaramillo, Carlos Ardilla Lulle, Manuel Carvajal Sinisterra, Jimmy Mayer, Eduardo Santos,

Hernando Caicedo Caicedo, Fernando Mazuera, Julio Mario Santo Domingo y Luis Carlos

Sarmiento Angulo.

Nacionales: El radio de atención es dentro del país normalmente tienen su principal en

una ciudad y sucursales en otras.

Locales: Son aquellas en que su radio de atención es dentro de la misma localidad.

POR EL PAGO DE IMPUESTOS

Personas Naturales: El empresario como Persona Natural es aquel individuo que

profesionalmente se ocupa de algunas de las actividades mercantiles, la Persona Natural

se inscribe en SUNAT, igualmente se debe hacer con la Matrícula del Establecimiento

Comercial EN LAS MUNICIPALIADDES.

Están obligados a pagar impuestos, su declaración de renta aquí le corresponde a

trabajadores profesionales independientes y algunos que ejercen el comercio.

Los libros que se deben inscribir ante UN NOTARIO Libro de Registro de Operaciones

Diarias, Libro de Inventario y de Balance y Libro Mayor y de Balances.

Sucesiones líquidas: En este grupo corresponde a las herencias o legados que se

encuentran en proceso de liquidación.

Régimen Simplificado: Pertenecen los comerciantes que no llenan requisitos que Exige la

SUNAT. Ejemplo: Las pequeñas tiendas, no están obligados a llevar contabilidad.

Régimen Común: Empresas legalmente constituidas y sobrepasan las limitaciones del

régimen simplificado, deben llevar organizadamente su contabilidad.

Gran Contribuyente: Agrupa el mayor número de empresas con capitales e ingresos

compuestos en cuantías superiores a los miles de millones de pesos. Son las más grandes

del país.

POR EL NÚMERO DE PROPIETARIOS

Individuales: Su dueño es la empresa, por lo general es él solo quien tiene el peso del

negocio.

Unipersonales: Se conforma con la presencia de una sola Persona Natural o Jurídica, que

destina parte de sus activos para la realización de una o varias actividades mercantiles.

Su nombre debe ser una denominación o razón social, seguida de la expresión "Empresa

Unipersonal" o de la sigla "E.U", si no se usa la expresión o su sigla, el contribuyente

responde con todos sus bienes aunque no estén vinculados a la citada empresa.

Sociedades: Todas para su constitución exigen la participación como dueño de más de

una persona lo que indica que mínimo son dos (2) por lo general corresponden al régimen

común.

POR LA FUNCIÓN SOCIAL

Con Ánimo de Lucro: Se constituye la empresa con el propósito de explotar y ganar

más dinero.

Trabajo Asociado: Grupo organizado como empresa para beneficio de los integrantes

Sin Ánimo de Lucro: Aparentemente son empresas que lo más importante para ellas

es el factor social de ayuda y apoyo a la comunidad.

Economía Solidaria: En este grupo pertenecen todas las cooperativas sin importar a

que actividad se dedican lo más importante es el bienestar de los asociados y su familia.

Clasificación de empresa cuadro de resumen:

HISTORIA DEL COMERCIO

Los orígenes del comercio se remontan a finales del Neolítico, cuando se descubrió la

agricultura. Al principio, la agricultura que se practicaba era una agricultura de subsistencia,

donde las justas eran para la población dedicada a los asuntos agrícolas. Sin embargo, a

medida que fueron incorporándose nuevos desarrollos tecnológicos al día a día de los

agricultores, como por ejemplo la fuerza animal, o el uso de diferentes herramientas, las

cosechas obtenidas eran cada vez mayores. Así llegó el momento propicio para el

nacimiento del comercio, favorecido por dos factores:

Las cosechas obtenidas eran mayores que la necesaria para la subsistencia de la

comunidad. Ya no era necesario que toda la comunidad se dedicara a la agricultura, por lo

tanto parte de la población empezó a especializarse en otros asuntos, como la alfarería o

la siderurgia. Por lo tanto, los excedentes de las cosechas empezaron a intercambiarse

con otros objetos en los que otras comunidades estaban especializadas. Normalmente

estos objetos eran elementos para la defensa de la comunidad (armas), depósitos para

poder transportar o almacenar los excedentes alimentarios (ánforas, etc.), nuevos utensilios

agrícolas (azadas de metal...), o incluso más adelante objetos de lujo (espejos, pendientes,

etc).

Este comercio primitivo, no solo supuso un intercambio local de bienes y alimentos, sino

también un intercambio global de innovaciones científicas y tecnológicas, entre otros, el

trabajo en hierro, el trabajo en bronce, la rueda, el torno, la navegación, la escritura, nuevas

formas de urbanismo, y un largo etcétera. En la península ibérica este periodo se conoce

como el Orientalizante, por las continuas influencias recibidas de Oriente. En este momento

es cuando surge la cultura ibérica.

Además del intercambio de innovaciones, el comercio también propició un paulatino

cambio de las sociedades. Ahora la riqueza podía almacenarse e intercambiarse.

Empezaron a aparecer las primeras sociedades capitalistas tal como las conocemos hoy

en día, y también las primeras estratificaciones sociales. En un inicio las clases sociales

eran simplemente la gente del poblado y la familia del dirigente. Más adelante aparecieron

otras clases sociales más sofisticadas como los guerreros, los artesanos, los comerciantes,

etc.

El trueque

El trueque era la manera en que las antiguas civilizaciones empezaron a comerciar. Se

trata de intercambiar mercancías por otras mercancías de igual o menor valor. El principal

inconveniente de este tipo de comercio es que las dos partes involucradas en la transacción

comercial tenían que coincidir en la necesidad de las mercancías ofertadas por la otra parte.

Para solucionar este problema surgieron una serie de intermediarios que almacenaban las

mercancías involucradas en las transacciones comerciales. Estos intermediarios muy a

menudo añadían un riesgo demasiado elevado en estas transacciones, y por ello este tipo

de comercio fue dejado de lado rápidamente cuando apareció la moneda.

El trueque lo conocemos como sistema de comercio y fue cuando sustituía la moneda y

el billete.

La moneda

La moneda, o dinero, en una definición más general, es un medio acordado en una

comunidad para el intercambio de mercancías y bienes. El dinero no solo tiene que servir

para el intercambio, sino que también es una unidad de cuenta y una herramienta para

almacenar valor. Históricamente ha habido muchos tipos diferentes de dinero, desde

cerdos, dientes de ballena, cacao, o determinados tipos de conchas marinas. Sin embargo,

el más extendido sin duda a lo largo de la historia es el oro.

El uso del dinero en las transacciones comerciales supuso un gran avance en la

economía. Ahora ya no hace falta que las partes implicadas en la transacción necesitaran

las mercancías de la parte opuesta. Civilizaciones más adelantadas, como los romanos,

extendieron este concepto y empezaron a acuñar monedas. Las monedas eran objetos

especialmente diseñados para este asunto. Aunque estas primitivas monedas, al contrario

de las monedas modernas, tenían el valor de la moneda explícito en ella. Es decir, que las

monedas estaban hechas de metales como oro o plata y la cantidad de metal que tenían

era el valor nominal de la moneda.

El único inconveniente que tenía el dinero era que al ser un acuerdo dentro de una

comunidad, no tenia valor fuera de contexto. Por ejemplo, si el elemento de intercambio de

una comunidad eran dientes de ballena, aquellos dientes no tenían ningún valor fuera de

la comunidad. Por ello un poco más adelante surgió el concepto de divisa. La divisa, ahora

sí, es un elemento de intercambio aceptado en una zona mucho más amplía que la propia

comunidad. La divisa más habitual era el oro puro, aunque a lo largo de la historia también

han aparecido otros, como la sal o la pimienta. Las divisas facilitaron el comercio

intercontinental en gran medida.

Las rutas comerciales

A lo largo de la Edad Media, empezaron a surgir unas rutas comerciales

transcontinentales que intentaban suplir la alta demanda europea de bienes y mercancías,

sobre todo de lujo. Entre las rutas más famosas destaca la Ruta de la Seda, pero también

había otros importantes como las rutas de importación de pimienta, de sal o de tintes.

El comercio a través de estas rutas era un comercio directo. La mayor parte de las

mercancías cambiaban de propietario cada pocas decenas de kilómetros, hasta llegar a las

ricas cortes europeas. A pesar de eso, estas primeras rutas comerciales ya empezaron a

hacer plantearse en los estados la regulación de la importación. Incluso hubo momentos

que se prohibió el uso de la seda para la vestimenta en el sexo masculino, con el fin de

rebajar el consumo de este caro producto.

Las Cruzadas fueron una importante ruta comercial creada de manera indirecta. La ruta

que se creó a raíz del movimiento de tropas, suministros, armas, artesanos especializados,

botines de guerra, etc. reactivó la economía de muchas regiones europeas. Este mérito se

atribuye en parte al rey inglés Ricardo I Corazón de León, que al involucrarse en la Tercera

Cruzada consiguió importantes victorias comerciales para Europa, como por ejemplo el

restablecimiento de la Ruta de la Seda, la recuperación de las rutas de la pimienta.

Surgimiento de la banca

Los miembros no combatientes de la orden del Temple (Los Caballeros Templarios)

(Siglos XII-XIII) gestionaron una compleja estructura económica a lo largo del mundo

cristiano, creando nuevas técnicas financieras (los pagarés e incluso la primera letra de

cambio) que constituyen una forma primitiva del banco moderno.

Entre los servicios ofertados estaba el transporte de dinero. Los peregrinos podían

ingresar dinero en un establecimiento y después ir a otro establecimiento y retirarlo, incluso

entre países diferentes, lo cual contribuía a la seguridad en los caminos. Esto fue la primera

letra de cambio.

Pero en aquellos tiempos la Iglesia prohibía la usura (el lucro por medio del interés).1

Así, los templarios construyeron o ayudaron a construir más de 70 catedrales en poco más

de 100 años, forjaron y ampararon una legión de artesanos… (muchos afirman que eran

una “multinacional ética”)

Este servicio en particular (la «letra de Cambio»), propició mucho el comercio

internacional en ferias, donde los comerciantes podían volver a sus países de origen sin

que su dinero corriera el peligro de ser robado por salteadores de caminos.

Hacia finales de la Edad Media y principios del Renacimiento una banca o banco era

un establecimiento monetario con una serie de servicios que facilitaban mucho el comercio.

Los pioneros en esta área fueron cambistas que actuaban en ferias anuales y básicamente

se dedicaban a realizar cambios de moneda cobrando una comisión. Estos cambistas

fueron creciendo, hasta el punto que aparecieron las grandes familias de banqueros

europeas como los Médici, los Fugger y los Welser.

La era de los descubrimientos

Alrededor del año 1400, la disrupción del Imperio mongol, el crecimiento del Imperio

otomano y el fin del Imperio bizantino provoca que todas las rutas de comercio europeas

con el Este queden bloqueadas. La búsqueda de nuevas rutas, el surgimiento del

capitalismo mercante y el deseo de explorar el potencial de una economía global, impulsó

en Europa la era de los descubrimientos.

Así pues, Europa se volcó en la búsqueda de nuevas rutas hacia la India con el fin de

restablecer la importación de especias. Pero finalmente, fueron Portugal y España los dos

países que obtuvieron el monopolio de estas rutas, gracias al trabajo de exploradores como

Cristóbal Colón, Vasco da Gama, Fernando de Magallanes o Juan Sebastián Elcano.

El descubrimiento de América por los europeos supuso otro paso en el comercio. El

nuevo flujo de oro que obtenían los españoles de manera «casi-gratuita» en América del

Sur, saneó y consolidó las redes comerciales y de capital europeas. La banca europea

creció de una manera exponencial y empezaron a surgir los grandes bancos europeos,

como el Banco de Ámsterdam, el Banco de Suecia o el Banco de Inglaterra.

El dominio español y portugués de las nuevas rutas establecidas, forzó a otras potencias

europeas, como Inglaterra y Países Bajos, a buscar rutas alternativas. Estos países se

dedicaron a explorar sistemáticamente los océanos Índico y Pacífico. Estas expediciones

comerciales fueron el comienzo del Imperio británico.

Comercio

Antes del siglo XIX las travesías transatlánticas entre América y Europa se hacían en

barcos de vela, lo cual era lento y a menudo peligroso. Con los barcos de vapor, las

travesías se convirtieron más rápidas y seguras. Entonces empezaron a surgir grandes

compañías oceánicas con travesías muy frecuentes. Pronto, el hecho de construir el mayor

transatlántico, rápido o lujoso, se convirtió en un símbolo nacional.

Desde el siglo XVII en adelante, casi todas las travesías transatlánticas con destino

Norteamérica, el puerto de llegada era el de Nueva York. Pronto el comercio transatlántico

convirtió Nueva York en el primer puerto de Norteamérica, y como consecuencia, atrajo la

mayor parte de las futuras mercancías transatlánticas y todo el tráfico de pasajeros. Nueva

York se convirtió en la capital comercial de los Estados Unidos (Estados Unidos) y una de

las ciudades más importantes del mundo. Además, la mayor parte de los inmigrantes que

iban de Europa a Estados Unidos, llegaban a Nueva York, con lo que esta ciudad también

era el destino de todos los famosos y ricos viajantes en cruceros de lujo, así como de los

pobres inmigrantes, que viajaban en las partes inferiores de estos barcos. Por lo tanto,

aunque las travesías transatlánticas podían realizarse entre cualquier parte de Europa y

América, siempre se asumía que el destino era Nueva York, a menos que se indicara lo

contrario.

Las innovaciones en el transporte

Locomotora de vapor.

Antes de la revolución del transporte del siglo XIX, las mercancías de consumo tenían

que ser manufacturadas cerca del lugar de destino. Era económicamente inviable

transportar mercancías desde un lugar distante. Junto con la Revolución Industrial se

llevaron a cabo una serie de innovaciones en el transporte que revitalizaron el comercio.

Ahora las mercancías podían ser manufacturadas en cualquier lugar y ser transportadas

de una manera muy barata a todos los puntos de consumo.

Una de las primeras aportaciones de la revolución del transporte fue el ferrocarril. Gran

Bretaña fue la pionera en este ámbito, y a consecuencia de eso, en la actualidad tiene la

red de ferrocarriles más densa del mundo. En España la primera línea de ferrocarril se

construyó en 1840 entre las poblaciones de Barcelona y Mataró

En otros lugares de Europa y de Estados Unidos, también tuvieron mucha importancia el

transporte fluvial. Se empezó a ensanchar y a profundizar muchos ríos con el fin de hacerlos

navegables. Y un poco más adelante en muchas regiones se empezó a construir densas

redes de canales navegables.

Finalmente, la aparición del automóvil y la construcción sistemática de carreteras,

provocó que las mercancías se pudieran transportar justo al punto exacto de su consumo,

es lo que se conoce como distribución capilar de mercancías.

Globalización

La globalización, desde el punto de vista económico, es una tendencia derivada del

neocolonialismo que trata de hacer una zona de libre comercio a nivel internacional. La

globalización nace como consecuencia de la necesidad de rebajar costos de producción

con el fin de dar la habilidad al productor de ser competitivo en un entorno global.

Numerosos grupos pacifistas y ecologistas protestan en contra de esta tendencia, a favor

de otras políticas más proteccionistas.[cita requerida] Otros grupos sindicalistas también se

muestran fuertemente opuestos a la globalización, pues las multinacionales trasladan

puestos de trabajo desde los países desarrollados hasta países del Tercer mundo, con

sueldos mucho más bajos.

Tipos de comercio

El comercio es una fuente de recursos tanto para el empresario como para el país en el

que esté constituido: Entre más empresas vendan el mismo producto o brinden el mismo

servicio se abaratan los servicios.

El comercio mayorista (conocido también como «comercio al por mayor» o «comercio

al mayor») es la actividad de compra-venta de mercancías cuyo comprador por lo regular

no es el consumidor final de la mercancía: la compra con el objetivo de vendérsela a otro

comerciante o a una empresa manufacturera que la emplee como materia prima para su

transformación en otra mercancía o producto.

El comercio minorista (conocido también como «comercio al por menor», «comercio al

menor», «comercio detallista» o simplemente «al detalle») es la actividad de compra-venta

de mercancías cuyo comprador es el consumidor final de la mercancía; es decir, quien usa

o consume la mercancía.

El comercio interior es el que se realiza entre personas que se hallan presentes en el

mismo país, sujetos a la misma jurisdicción.

El comercio exterior es el que se efectúa entre personas de un país y las que viven en

otro.

Comercio terrestre, comercio marítimo, comercio aéreo y comercio fluvial hacen

referencia al modo de transportar la mercancía y cada uno es propio de una rama del

derecho mercantil, que lleva el mismo nombre.

El comercio por cuenta propia es el que se realiza por cuenta propia, para sí mismo.

El comercio por comisión es el que se realiza a cuenta de otro.

El comercio electrónico el término comercio electrónico (o e - commerce), hace

referencia a cualquier forma de transacción o intercambio electrónico de bienes,

información o servicios, la cual facilita las operaciones comerciales y que genera políticas

gubernamentales específicas para mejorar la posición competitividad de las economías;

cuyo intercambio se basa en la transmisión de datos sobre redes de comunicación como

internet.

Sistemas

El mercantilismo

El mercantilismo es la teoría económica que considera que la riqueza de un país se basa

únicamente con los suministros de oro y plata. De aquí se deriva que se tienen que

potenciar las exportaciones mientras que se tienen que gravar fuertemente con aranceles

las importaciones. Esta teoría caló intensamente en los estados europeos en los siglos XVII

y XVIII, y es uno de los principales motivos que propiciaron el colonialismo. Los países

tenían que ser lo más independientes posibles con el fin de no importar mucho recursos de

otros países. Por este motivo los países europeos crearon una densa red de colonias que

suministraban a la metrópoli todos aquellos bienes necesarios.

La idea de que la riqueza mundial era fija y que el único medio para conseguir más

riqueza era absorbiendo otro país, motivó las grandes guerras europeas de los siglos XVII

y XVIII, como por ejemplo todas las guerras Anglo-Holandesas.[cita requerida]

Gracias a las teorías económicas de Adam Smith y la teoría económica liberal, se fue

dejando de lado el mercantilismo. De esta manera, se empezaron en concebir ideas como

que las dos partes de una transacción comercial pueden salir beneficiadas, ya que los

bienes intercambiados son más valiosos para los nuevos propietarios, o que el oro es

simplemente un mineral amarillo y que es valioso porque hay poco.

Capitalismo

El capitalismo es el sistema económico que se instituyó en Europa entre los siglos XVIII

y XIX. El fundamento del capitalismo es el establecimiento de compañías especializadas

en la compra, producción y venta de bienes y servicios, en un mercado libre del control del

Estado. La única regla que rige en un sistema capitalista puro es la ley de la oferta y la

demanda. Esta regla fija los precios en función del grado de necesidad de las mercancías

por parte del comprador, en relación con el grado de necesidad de capital del vendedor

(también relacionado con la cantidad de mercancías almacenadas por el vendedor).

Este sistema económico generó una situación de libre competencia en un mercado

autoregulado por la oferta y demanda, la cual supuso un nuevo cambio en el comercio

mundial. Durante la Revolución Industrial y los cambios repentinos que representó,

aparecieron diferentes reacciones contra el capitalismo, como el sindicalismo, el

comunismo o el anarquismo.

Un caso especial es la aparición del anarquismo de mercado que argumenta que el

sistema económico-político vigente es más bien un capitalismo de Estado que consiste en

monopolios salvaguardados por el Estado y es por lo tanto un sistema económico

incompatible con un mercado genuinamente libre.

Organización Mundial del Comercio

Miembros de la OMC.

La Organización Mundial del Comercio (OMC) es una organización internacional con sede

en Ginebra (Suiza), que vigila los tratados comerciales entre sus miembros. Fue creada en

1995 como un secretariado para administrar los Acuerdos Generales de Tasas y Comercio,

unos tratados comerciales de la posguerra mundial, el cual cedió muchos intereses para

lograr intercambios y abrir la competencia desleal o monopolios.

Comercio internacional

El comercio permite a los países especializarse en lo que mejor hacen y disfrutar de una

mayor variedad de bienes y servicios. Los distintos países pueden ser socios en la

economía mundial, así como competidores.

Importancia y efectos del comercio

La importancia del comercio para el ser humano es muy profunda ya que no tiene que

ver solamente con lo económico sino también con lo social y lo cultural. Así, tal como se

dijo, es a partir del comercio que una sociedad puede entrar en contacto con otra,realizar

un análisis de las ganancias del comercio puede resultar algo complejo y preocupante, por

lo que veremos la importancia de comerciar y lo que podemos arriesgar si no lo hacemos.

El crecimiento económico mundial ha ido de la mano con el incremento de las actividades

comerciales. Tener comercio en un país significa comprar y vender productos, invertir,

estimular tanto a los compradores como a los productores. Por ejemplo en el peru, la

Cámara de Comercio de se ha convertido en la asociación productiva más grande del país

.

Ahora, cerca de un millón trescientas mil personas trabajan en actividades relacionadas

al comercio, aproximadamente el 21% de la población económicamente activa. El valor por

las actividades comerciales tiene un peso relativo al PIB cercano al 15% lo que esta por

debajo solo de los sectores de servicios y del petrolero.

El comercio tiene una gran importancia en esta época de globalización, por lo que una

economía no puede pensar en un desarrollo equitativo si su comercio interno no es activo,

ya que tendrá incidencia en la distribución de ingresos, en el intercambio cultural o técnico

entre

regiones

y

también

en

el

intercambio

de

capitales.

DEFINICION DE DOCUMENTOS MERCANTILES

Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y

crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el

ejercicio de las transacciones y documentar las operaciones mercantiles en los

comprobantes de contabilidad. Estos documentos mercantiles se concentran en el

Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios

para procesar las cuentas y efectuar los asientos contables en los comprobantes de

contabilidad. Cuanto más grande sea la empresa mucho mayor será la necesidad de usar

estos documentos.

IMPORTANCIA DE LA EXIGENCIA Y EMISIÓN DE COMPROBANTES DE PAGO

1. Evitar una acción ilegal que nos afecta a todos.

a) Cuando una persona vende un bien o presta un servicio y no da comprobante de pago

se queda con el impuesto (IGV) que está incluido en el precio de dicho bien o servicio.

Por ejemplo:

Si nos venden una radio a S/.100.00.La radio en realidad nos cuesta S/. 84.04 y pagamos

adicionalmente S/.15.96 por concepto de IGV que debe ser entregado al Estado.

Si el vendedor no nos entrega comprobante, se estaría quedando con nuestros S/.15.96,

en vez de entregarlos al Estado.

b) Cuando una persona vende un bien o presta un servicio y no da Comprobante de Pago

oculta sus operaciones, no anotándolas en sus libros contables y no pagando el impuesto

que le corresponde.

Continuamos con el primer ejemplo:

Si la radio le costó al vendedor S/. 50.00 y nos la vende a S/. 100.00 (impuesto incluido)

obtiene una ganancia de S/. 34.04. Si no entrega comprobante de pago, esta ganancia no

es anotada en sus libros contables, no es declarada y, por lo tanto, no paga el impuesto a

la renta que le corresponde.

Así, todos resultamos perjudicados porque el Estado no cuenta con los recursos que

necesita para atender los servicios públicos.

2. El comprobante de pago prueba la posesión de un bien, y puede servir de constancia

frente a terceros.

Por ejemplo, si el bien es robado , al hacer la denuncia o reclamarlo se presentará el

comprobante de pago.

3. En caso de que la mercadería tenga defectos o este malograda, con el comprobante

de pago se puede pedir el cambio o devolución.

La SUNAT

Es una Institución Pública descentralizada del Sector Economía y Finanzas, creada por

Ley No. 24829, y conforme a su Ley General aprobada por Decreto Legislativo No.501,

dotada de personería jurídica de Derecho Público, patrimonio propio y autonomía

administrativa, funcional, técnica y financiera.

FUNCIONES: fiscalizar, recaudar, sancionare y controlar

Administrar los tributos internos del Gobierno Nacional,

Proponer al Ministerio de Economía y Finanzas la reglamentación de las normas

tributarias, aduaneras y otras de su competencia.

Dictar normas en materia de organización y gestión interna en el ámbito de su

competencia.

Solicitar, y de ser el caso ejecutar, medidas destinadas a cautelar la percepción de

los tributos que administra y disponer la suspensión de las mismas cuando

corresponda, de acuerdo a Ley.

Controlar y fiscalizar el tráfico de mercancías, cualquiera sea su origen y naturaleza

a nivel nacional.

Inspeccionar, fiscalizar y controlar las agencias de aduanas, despachadores

oficiales, depósitos autorizados, almacenes fiscales, terminales de almacenamiento,

consignatarios y medios de transporte utilizados en el tráfico internacional de

personas, mercancías u otros.

Prevenir, perseguir y denunciar al contrabando, la defraudación de rentas de

aduanas, la defraudación tributaria yel tráfico ilícito de mercancías, así como aplicar

medidas en resguardo del interés fiscal.

Desarrollar y aplicar sistemas de verificación y control de calidad, cantidad, especie,

clase y valor de las mercancías, excepto las que estén en tránsito y transbordo, a

efectos de determinar su clasificación en la nomenclatura arancelaria y los derechos

que le son aplicables.

Desarrollar y administrar los sistemas de análisis y fiscalización de los valores

declarados por los usuarios del servicio aduanero.

Resolver asuntos contenciosos y no contenciosos y, en este sentido, resolver en vía

administrativa los recursos interpuestos por los contribuyentes o responsables;

elevar los recursos de apelación y dar cumplimiento a las Resoluciones del Tribunal

Fiscal, y en su caso a las del Poder Judicial.

Sancionar a quienes contravengan las disposiciones legales y administrativas de

carácter tributario y aduanero, con arreglo a Ley.

Ejercer los actos y medidas de coerción necesarios para el cobro de deudas por los

conceptos que administra. .

Mantener en custodia las mercancías y bienes incautados, embargados o

comisados, efectuando el remate de los mismos cuando ello proceda en el ejercicio

de sus funciones.

Adjudicar mercancías de acuerdo a Ley.

Desarrollar programas de información, divulgación y capacitación en materia

tributaria y aduanera.

Editar, reproducir y publicar oficialmente el Arancel Nacional de Aduanas

actualizado, los tratados y convenios de carácter aduanero, así como las normas y

procedimientos aduaneros para su utilización general.

Determinar la correcta aplicación y recaudación de los tributos que administra y de

otros cuya recaudación se le encargue, así como de los derechos que cobren por

los servicios que prestan, de acuerdo a Ley.

Controlar y fiscalizar el ingreso, permanencia, transporte o traslado y salida de los

bienes controlados que puedan ser utilizados en la minería ilegal, así como en la

elaboración de drogas ilícitas.

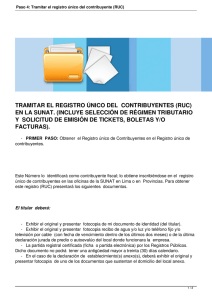

REGISTRO UNICO DE CONTRIBUYENTE

LEY DEL REGISTRO ÚNICO DE CONTRIBUYENTES

Artículo 1°.- DEFINICIONES

Para efecto del presente Decreto Legislativo, se entiende por:

a) RUC

b) Entidades

de

Administración

Pública

c) SUNAT

: Al Registro Único de Contribuyentes a cargo de la

Superintendencia Nacional de Administración Tributaria –

SUNAT.

la: A las detalladas en el Artículo I de la Ley N° 27444 - Ley del

Procedimiento Administrativo General.

: A la Superintendencia Nacional de Administración Tributaria.

Cuando se mencionen artículos sin indicar la norma legal a la que corresponden, se

entenderán referidos al presente dispositivo y, cuando se señalen incisos sin precisar el

artículo al que pertenecen, se entenderá que corresponden al artículo en el que están

ubicados.

Artículo 2°.- INSCRIPCIÓN EN EL REGISTRO ÚNICO DE CONTRIBUYENTES

Deben inscribirse en el RUC a cargo de la SUNAT, todas las personas naturales o jurídicas,

sucesiones indivisas, sociedades de hecho u otros entes colectivos, nacionales o

extranjeros, domiciliados o no en el país, que se encuentren en alguno de los siguientes

supuestos:

a. Sean contribuyentes y/o responsables de tributos administrados por la SUNAT,

conforme a las leyes vigentes.

b. Que sin tener la condición de contribuyentes y/o responsables de tributos

administrados por la SUNAT, tengan derecho a la devolución de impuestos a cargo

de esta entidad, en virtud de lo señalado por una ley o norma con rango de ley. Esta

obligación debe ser cumplida para proceder a la tramitación de la solicitud de

devolución respectiva.

c. Que se acojan a los Regímenes Aduaneros o a los Destinos Aduaneros Especiales

o de Excepción previstos en la Ley General de Aduanas.

d. Que por los actos u operaciones que realicen, la SUNAT considere necesaria su

incorporación al registro.

Artículo 3°.- DEL NÚMERO DE RUC

El número de inscripción en el RUC será de carácter permanente y uso obligatorio en

cualquier documento que presenten o actuación que realicen ante la SUNAT.

El mencionado número también deberá ser comunicado a las Entidades de la

Administración Pública, Empresas del Sistema Financiero, Notarios y demás sujetos

comprendidos en el artículo 4°

Artículo 4°.- DE LA EXIGENCIA DEL NÚMERO DE RUC

Todas las Entidades de la Administración Pública, principalmente las mencionadas en el

Apéndice del presente Decreto Legislativo, y los sujetos del Sector Privado detallados en

el citado Apéndice solicitarán el número de RUC en los procedimientos, actos u

operaciones que la SUNAT señale. Dicho número deberá ser consignado en los registros

o bases de datos de las mencionadas Entidades y sujetos, así como en los documentos

que se presenten para iniciar los indicados procedimientos, actos u operaciones.

La veracidad del número informado se comprobará requiriendo la exhibición del

documento que acredite la inscripción en el RUC o mediante la consulta por los medios que

la SUNAT habilite para tal efecto.

La SUNAT mediante Resolución de Superintendencia podrá ampliar la relación de los

sujetos o Entidades mencionados en el referido Apéndice.

Artículo 5°.- DE LA OBLIGACIÓN DE INFORMAR A LA SUNAT

La información que los sujetos o Entidades comprendidos en el artículo anterior deben

proporcionar a la SUNAT para el cumplimiento de sus fines, deberá consignar el número

de RUC de las personas respecto de las cuales se proporcionará la citada información.

Los registros de la República, tales como el Registro Nacional de Identificación y Estado

Civil, los Registros Públicos y otros registros, deberán proporcionar a la SUNAT la

información que les sea requerida, en la forma, plazo y condiciones que ésta establezca.

Artículo 6°.- FACULTAD DE LA SUNAT PARA EL ADECUADO FUNCIONAMIENTO

DEL REGISTRO UNICO DE CONTRIBUYENTES

La SUNAT mediante Resolución de Superintendencia establecerá:

a. Las personas obligadas a inscribirse en el RUC conforme a lo señalado en el artículo

2° y las exceptuadas de dicha obligación.

b. La forma, plazo, información, documentación y demás condiciones para la

inscripción en el RUC, así como para la modificación y actualización permanente de

la información proporcionada al Registro.

c. Los supuestos en los cuales de oficio, la SUNAT procederá a la inscripción o

exclusión y a la modificación de los datos declarados en el RUC.

d. Los procedimientos, actos u operaciones en los cuales los sujetos o Entidades

comprendidos en el artículo 4° deberán exigir el número de RUC.

e. La forma, plazo y condiciones en que se deberá proporcionar la información a que

se refiere el artículo 5°.

f. Las demás normas complementarias y reglamentarias necesarias para la aplicación

de la presente norma.

Artículo 7°.- SANCIONES

El incumplimiento de lo dispuesto en el presente Decreto Legislativo será sancionado de

conformidad con lo establecido en el Código Tributario.

Artículo 8°.- VIGENCIA

El presente Decreto Legislativo entrará en vigencia a partir de la fecha de publicación

de la Resolución de Superintendencia a que hace referencia el artículo 6°.

Artículo 9°.- DEROGATORIA

A partir de la vigencia del presente Decreto Legislativo, se derogan el Decreto Ley N°

25734 y el Decreto Legislativo N° 934.

REGIMENES TRIBUTARIOS

LA IMPORTANCIA DE LOS COMPROBANTES PARA LA RECAUDACIÓN

TRIBUTARIA:

Conservación

Los documentos comerciales deben conservarse, obligatoriamente durante 10 años. Los

métodos más utilizados son:

Biblioratos o carpetas

Archivos metálicos

Diskettes o CD

Computadora

Filmaciones

No emitir comprobantes

No entrega de comprobantes de pago, la entrega de comprobantes que no reúnen los

requisitos o que no corresponden al régimen del deudor tributario es una infracción tributaria

tipificada en los numerales 1, 2 y 3 del artículo 174° del Código Tributario y normas

modificatorias.

Estas infracciones son sancionadas con cierre del a establecimiento o con multas,

dependiendo del Régimen Tributario en el que se encuentre el contribuyente. Las multas

mencionadas tienen como referencia la Unidad Impositiva Tributaria (UIT) o los ingresos

mensuales:

BASE LEGAL (CÓDIGORégimen Régimen

Nuevo

TRIBUTARIO)

General Especial

delRégimen

del

Impuesto a laÚnico

Impuesto Renta y CuartaSimplificado

a la RentaCategoría

(NRUS)

Numeral 1

Cierre

Cierre

Cierre

No emitir y/o no

otorgar

comprobantes

de

pago o documentos

complementarios a

éstos, distintos a la

guía de remisión.

Numeral 2

50% de25%

de0.3%

de

laUIT o la UIT o cierre cuatro

cierre

veces

el

límite

Emitir y/u otorgar

máximo de

documentos que no

los ingresos

reúnen

los

brutos

requisitos

y

mensuales

características para

de

cada

ser

considerados

categoría o

como comprobantes

cierre.

de pago o como

documentos

complementarios a

éstos, distintos a la

guía de remisión

Numeral 3

50% de25%

de0.3%

de

laUIT o la UIT o cierre cuatro

Emitir y/u otorgar

cierre

veces

el

comprobantes

de

límite

pago o documentos

máximo de

complementarios a

los ingresos

éstos, distintos a la

brutos

guía de remisión,

mensuales

que

no

de

cada

correspondan

al

categoría o

régimen del deudor

cierre.

tributario o al tipo de

operación realizada

o a la modalidad de

emisión autorizada

a la que se hubiese

acogido el deudor

tributario

de

conformidad con las

leyes, reglamentos

o Resolución de

Superintendencia

de la SUNAT.

a) Comprobantes de Pago emitidos de manera electrónica – Los comprobantes de pago

que pueden emitirse de manera electrónica son:

i.

ii.

iii.

iv.

v.

vi.

Recibos por Honorarios,

Facturas

Notas de Crédito

Notas de Débito.

Boletas de venta

Guía de Remisión

Previamente deberá afiliarse al Sistema de Emisión Electrónica ingresando a SUNAT

Operaciones en Línea - SOL en SUNAT Virtual con su clave SOL. Para acceder a este

sistema de emisión tenga en cuenta que:

Su domicilio fiscal debe tener la condición de “Habido”.

No debe hallarse en el estado de Suspensión Temporal de Actividades o Baja de

Inscripción.

Debe estar afecto en el RUC al Impuesto a la Renta de Tercera o Cuarta Categoría,

según corresponda.

Para el caso de los que emitan factura electrónica, deben adicionalmente

encontrarse acogidos al Régimen Especial del Impuesto a la Renta (RER) o al

Régimen General.

Existen dos modalidades de emisión de comprobantes de pago electrónico:

A través del Portal de SUNAT (Factura Electrónica Portal SUNAT) o

Desde los Sistemas del Contribuyente (Factura Electrónica desde los Sistemas del

Contribuyente).

b) Comprobantes de Pago emitidos de manera impresa, – Las Facturas, Boletas de Venta,

Liquidaciones de Compra, Recibos por Honorarios, Notas de Crédito, Notas de Débito,

Guías de Remisión, Boletos de Viaje, entre otros, son algunos de los comprobantes de

pago y/o documentos que pueden emitirse de manera impresa. Para tal efecto, el

Formulario N° 816 será utilizado por los contribuyentes que soliciten autorización para la

impresión, para lo cual puede:

• Descargar desde aquí el formulario 816 y sus instrucciones,

• Fotocopiar la Resolución de Superintendencia N° 167-2003/SUNAT publicada el

13/09/2003 ó Solicitarlo en cualquier Centro de Servicios al Contribuyente, en los módulos

de atención en municipios e instituciones u en las oficinas de SUNAT.

• Solicite la impresión de sus comprobantes en cualquier imprenta autorizada, sin necesidad

de acercarse a la SUNAT, pues las imprentas están conectadas a través del Sistema

SUNAT Operaciones en Línea - SOL. Lo único que se le pide es firmar 2 ejemplares del

formulario N° 816 y presentar el original y copia de su documento de identidad. Consulte

aquí la relación de Imprentas SOL autorizadas.

c) Comprobantes de Pago emitidos empleando un Sistema de Emisión Informático (BVME)

- Aplicable al Boleto de Viaje de Transporte Ferroviario de Pasajeros , al Boleto de Viaje de

Transporte Aéreo y al Comprobantes de Pago por Servicios Aeroportuarios (SEAE).

Ley Marco de comprobantes de pago

Es esta ley se estableció la obligación de emitir comprobantes de pago en todas las

transferencias de bienes en propiedad o en uso, o en prestaciones de servicios de

cualquier naturaleza.

Así, la norma establece quienes están obligados a emitir comprobantes de pág.,

señalándose que tienen esta obligación todas las personas que transfieran bienes, en

propiedad o en uso, o que presten servicios de cualquier naturaleza.

Por otro lado, se define a los comprobantes de pago como todo documento que acredite

la transferencia de bienes, entrega en uso o prestación de servicios, calificado como tal

por la SUNAT.

Seguidamente, la ley confiere a la SUNAT la facultad de regular mediante Resolución

de Superintendencia.

a. Las características y los requisitos mínimos de los comprobantes de pago.

b. La oportunidad de su entrega.

c. Las operaciones o modalidades exceptuadas de la obligación de emitir y entregar

comprobantes de pago.

d. Las obligaciones relacionadas con comprobantes de pago a que están sujetos los

obligados a emitir los mismos.

e. Los comprobantes que permiten sustentar gastos o costos con efecto tributario,

ejercer el derecho a crédito fiscal o al crédito deducible, y cualquier otro sustento de

naturaleza similar.

LEY DE COMPROBANTES: DECRETO LEY DECRETO LEY N° 25632

LEY REGLAMENTO DE COMPROBANTES DE PAGO (007/99)

Artículo 1º.- DEFINICIÓN DE COMPROBANTE DE PAGO

El comprobante de pago es un documento que acredita la transferencia de bienes, la

entrega en uso, o la prestación de servicios.

Artículo 2º.- DOCUMENTOS CONSIDERADOS COMPROBANTES DE PAGO

Sólo se consideran comprobantes de pago, siempre que cumplan con todas las

características y requisitos mínimos establecidos en el presente reglamento, los siguientes:

a) Facturas.

b) Recibos por honorarios.

c) Boletas de venta.

d) Liquidaciones de compra.

e) Tickets o cintas emitidos por máquinas registradoras.

f) Los documentos autorizados en el numeral 6 del artículo 4º.

g) Otros documentos que por su contenido y sistema de emisión permitan un

adecuado control tributario y se encuentren expresamente autorizados, de manera

previa, por la SUNAT.

Artículo 3º.- DE LAS DEFINICIONES

Para efecto del presente reglamento, se entenderá por:

Impuesto

: Al Impuesto General a las Ventas y/o al Impuesto de Promoción

Municipal. El Impuesto General a las Ventas y el Impuesto de

Promoción Municipal podrán consignarse en un solo monto

Documento

: A los comprobantes de pago.

Artículo 4º.- COMPROBANTES DE PAGO A EMITIRSE EN CADA CASO

Los comprobantes de pago serán emitidos en los siguientes casos:

1. FACTURAS

1.1. Se emitirán en los siguientes casos:

a) Cuando la operación se realice con sujetos del Impuesto General a las Ventas

que tengan derecho al crédito fiscal.

b) Cuando el comprador o usuario lo solicite a fin de sustentar gasto o costo para

efecto tributario.

c) Cuando el sujeto del Régimen Único Simplificado lo solicite a fin de sustentar

crédito deducible.

d) En las operaciones de exportación consideradas como tales por las normas del

Impuesto General a las Ventas.

e) En los servicios de comisión mercantil prestados a sujetos no domiciliados, en

relación con la venta en el país de bienes provenientes del exterior, siempre que

el comisionista actúe como intermediario entre un sujeto domiciliado en el país y

otro no domiciliado y la comisión sea pagada en el exterior.

f) En las operaciones realizadas con las Unidades Ejecutoras y Entidades del

Sector Público Nacional a las que se refiere el Decreto Supremo Nº 053-97-PCM

y normas modificatorias, cuando dichas Unidades Ejecutoras y Entidades

adquieran los bienes y/o servicios definidos como tales en el artículo 1º del citado

Decreto Supremo; salvo que las mencionadas adquisiciones se efectúen a sujetos

del Régimen Único Simplificado o a las personas comprendidas en el numeral 3

del artículo 6° del presente reglamento, o que se acrediten con los documentos

autorizados a que se refiere el numeral 6 del presente artículo.

g) En los servicios de comisión mercantil prestados a sujetos no domiciliados, en

relación con la compra de bienes nacionales o nacionalizados, siempre que el

comisionista actúe como intermediario entre el(los) exportador(es) y el sujeto no

domiciliado

y

la

comisión

sea

pagada

desde

el

exterior.

1.2 Sólo se emitirán a favor del adquirente o usuario que posea número de

Registro Único de Contribuyentes (RUC), exceptuándose de este requisito a las

operaciones referidas en los literales d), e) y g) del numeral precedente.

2. RECIBOS POR HONORARIOS:

2.1. Se emitirán en los siguientes casos:

a) Por la prestación de servicios a través del ejercicio individual de cualquier

profesión, arte, ciencia u oficio.

b) Por todo otro servicio que genere rentas de cuarta categoría, salvo lo establecido

en el inciso 1.5 del numeral 1 del Artículo 7º del presente reglamento.

2.2. Podrán ser utilizados a fin de sustentar gasto o costo para efecto tributario y

para sustentar crédito deducible.

3. BOLETAS DE VENTA:

3.1. Se emitirán en los siguientes casos:

a) En operaciones con consumidores o usuarios finales.

b) En operaciones realizadas por los sujetos del Nuevo Régimen Único Simplificado,

incluso en las de exportación que pueden efectuar dichos sujetos al amparo de las

normas respectivas.

3.2. No permitirán ejercer el derecho al crédito fiscal, ni podrán sustentar gasto o

costo para efecto tributario, salvo en los casos que la ley lo permita y siempre y

siempre que se identifique al adquiriente o usuario con su número de RUC así como

con sus apellidos y nombres o denominación o razón social.

4. LIQUIDACIONES DE COMPRA

4.1. Se emitirán en los casos señalados en el inciso 1.3 del numeral 1 del artículo 6°

del presente reglamento.

4.2. Podrán ser empleadas para sustentar gasto o costo para efecto tributario.

4.3. Permitirán ejercer el derecho al crédito fiscal, siempre que el Impuesto sea

retenido y pagado por el comprador.

4.4. El comprador queda designado como agente de retención de los tributos que

gravan la operación.

5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

5.1. Sólo podrán ser emitidos en moneda nacional.

5.2. Se emitirán en los siguientes casos:

a) En operaciones con consumidores finales.

b) En operaciones realizadas por los sujetos del Régimen Único Simplificado.

No permitirán ejercer el derecho al crédito fiscal, crédito deducible, ni sustentarán

gasto o costo para efecto tributario, salvo en los casos que la ley lo permita.

5.3. Sustentarán crédito fiscal, gasto o costo para efecto tributario, o crédito

deducible, siempre que:

a) Se identifique al adquirente o usuario con su número de RUC así como con

sus apellidos y nombres, o denominación o razón social.

b) Se emitan como mínimo en original y una copia, además de la cinta testigo.

c) Se discrimine el monto del tributo que grava la operación, salvo que se trate

de una operación gravada con el Impuesto a la Venta de Arroz Pilado.

5.4. Los tickets que se emitan en las operaciones realizadas con las Unidades

Ejecutoras y Entidades del Sector Público Nacional a las que se refiere el Decreto

Supremo Nº 053-97-PCM y normas modificatorias, cuando dichas Unidades

Ejecutoras y Entidades adquieran los bienes y/o servicios definidos como tales en el

artículo 1º del citado Decreto Supremo, deberán cumplir con lo dispuesto en el

numeral precedente, salvo que las adquisiciones se efectúen a sujetos del Régimen

Único Simplificado.

6. DOCUMENTOS AUTORIZADOS

6.1. Los siguientes documentos permitirán sustentar gasto o costo para efecto

tributario y/o ejercer el derecho al crédito fiscal, según sea el caso, siempre que se

identifique al adquirente o usuario y se discrimine el Impuesto:

a)

Boletos de Transporte Aéreo que emiten las Compañías de Aviación.

b)

Documentos emitidos por las empresas del sistema financiero y de seguros, y por

las cooperativas de ahorro.

c)

Recibos emitidos por los servicios públicos de suministro de energía eléctrica y agua

d)

Las empresas concesionarias del servicio de telefonía.

e)

Boletos de viaje emitidos por las empresas de transporte nacional de pasajeros,

siempre que cuenten con la autorización de la autoridad competente, en las rutas

autorizadas.

f)

Documentos que emitan los concesionarios del servicio de revisiones técnicas

vehiculares. Los concesionarios del servicio de revisiones técnicas vehiculares

podrán realizar la impresión de estos documentos, previa solicitud de autorización a

la SUNAT.

6.3. No permitirán sustentar gasto o costo para efecto tributario, crédito deducible, ni ejercer

el derecho al crédito fiscal:

a) Billetes de lotería, rifas y apuestas.

b) Documentos emitidos por centros.

Artículo 5º.- OPORTUNIDAD DE EMISIÓN Y OTORGAMIENTO DE COMPROBANTES

DE PAGO

Los comprobantes de pago deberán ser emitidos y otorgados en la oportunidad que se

indica:

1. En la transferencia de bienes muebles, en el momento en que se entregue el bien o

en el momento en que se efectúe el pago, lo que ocurra primero.

2. En la prestación de servicios.

Artículo 6º.- OBLIGADOS A EMITIR COMPROBANTES DE PAGO

Están obligados a emitir comprobantes de pago:

Las personas naturales o jurídicas, que realicen transferencias de bienes o servicios.

Artículo 7º.- OPERACIONES POR LAS QUE SE EXCEPTÚA DE LA OBLIGACIÓN DE

EMITIR Y/U OTORGAR COMPROBANTES DE PAGO

Se exceptúa de la obligación de emitir comprobantes de pago por:

La transferencia de bienes o prestación de servicios a título gratuito efectuados por

la Iglesia Católica y por las entidades pertenecientes al Sector Público Nacional,

salvo las empresas conformantes de la actividad empresarial del Estado.

- La transferencia de bienes por causa de muerte.

- La venta de diarios, revistas y publicaciones periódicas efectuadas por canillitas.

- El servicio de lustrado de calzado y el servicio ambulatorio de lavado de vehículos.

Artículo 8º.- REQUISITOS DE LOS COMPROBANTES DE PAGO

Los comprobantes de pago tendrán los siguientes requisitos mínimos:

1. FACTURAS

INFORMACIÓN IMPRESA

- Datos de identificación del obligado:

a) Apellidos y nombres, o denominación o razón social.

b) Dirección de la Casa Matriz y del establecimiento donde esté localizado el

punto de emisión.

c) Número de RUC.

- Denominación del comprobante: FACTURA

- Numeración: serie y número correlativo.

- Datos de la imprenta o empresa gráfica que efectuó la impresión:

a) Apellidos y nombres, o denominación o razón social. Adicionalmente, podrá

consignarse el nombre comercial.

b) Número de RUC.

c) Fecha de impresión.

- Número de autorización de impresión otorgado por la SUNAT, el cual se consignará

conjuntamente con los datos de la imprenta o empresa gráfica.

- Destino del original y copias:

a) En el original: ADQUIRENTE o USUARIO

b) En la primera copia: EMISOR

c) En la segunda copia: SUNAT

INFORMACIÓN NO NECESARIAMENTE IMPRESA

3.

Apellidos y nombres, o denominación o razón social del adquirente o usuario.

Número de RUC del adquirente o usuario, excepto en las operaciones previstas

en los literales d), e) y g) del numeral 1.1 del Artículo 4º del presente Reglamento.

Bien vendido o cedido en uso, descripción o tipo de servicio prestado, indicando

la cantidad, unidad de medida, número de serie .

Importe total de la venta, de la cesión en uso o del servicio prestado, expresado

numérica y literalmente

Número de las guías de remisión, o de cualquier otro documento relacionado con

la operación..

Fecha de emisión.

RECIBOS POR HONORARIOS

INFORMACIÓN IMPRESA

- Datos de identificación del obligado: apellidos y nombres, dirección del

establecimiento donde está ubicado el punto de emisión, número de RUC.

- Denominación del comprobante: RECIBO POR HONORARIOS

- Numeración: serie y número correlativo.

- Datos de la imprenta o empresa gráfica que efectuó la impresión: Apellidos y

nombres, o denominación o razón social. Número de RUC. Fecha de impresión.

- Número de autorización de impresión otorgado por la SUNAT, el cual se consignará

conjuntamente con los datos de la imprenta o empresa gráfica.

- Destino del original y copias: En el original- USUARIO, En la primera copiaEMISOR, En la segunda copia - SUNAT - Para ser archivada por el usuario

INFORMACIÓN NO NECESARIAMENTE IMPRESA

4.

Apellidos y nombres, o denominación o razón social y número de RUC del

usuario.

Descripción o tipo de servicio prestado.

Monto de los honorarios.

Importe neto recibido por el servicio prestado, expresado numérica y literalmente.

Fecha de emisión.

BOLETAS DE VENTA

INFORMACIÓN IMPRESA

-

Datos de identificación del obligado: Apellidos y nombres, o denominación o

razón social.

Dirección de la Casa Matriz y del establecimiento donde esté localizado el punto

de emisión.

Número de RUC.

Denominación del comprobante: BOLETA DE VENTA

Numeración: serie y número correlativo.

Datos de la imprenta o empresa gráfica que efectuó la impresión: Apellidos y

nombres, o razón social. Número de RUC. Fecha de impresión.

Número de autorización de impresión otorgado por la SUNAT, el cual se

consignará conjuntamente con los datos de la imprenta o empresa gráfica.

Destino del original y copia: En el original-EMISOR En la copia-ADQUIRENTE o

USUARIO

-

INFORMACIÓN NO NECESARIAMENTE IMPRESA

-

Bien vendido o cedido en uso, tipo de servicio.

Fecha de emisión.

5. LIQUIDACIONES DE COMPRA

INFORMACIÓN IMPRESA

- Datos de identificación del comprador: Apellidos y nombres, o razón social.

Dirección de la Casa Matriz y del establecimiento donde esté localizado el punto de

emisión. Número de RUC.

- Denominación del comprobante: LIQUIDACIÓN DE COMPRA

- Numeración: serie y número correlativo.

- Datos de la imprenta o empresa gráfica que efectuó la impresión:

- Número de autorización de impresión otorgado por la SUNAT, el cual se

consignará conjuntamente con los datos de la imprenta o empresa gráfica.

- Destino del original y copias:

a) En el original: COMPRADOR

b) En la primera copia: VENDEDOR

c) En la segunda copia: SUNAT

INFORMACIÓN NO NECESARIAMENTE IMPRESA

-

-

6.

Datos de identificación del vendedor: Apellidos y nombres. Domicilio del

vendedor y lugar donde se realizó la operación. Deberá consignarse en ambos

casos el distrito, la provincia y el departamento al cual pertenecen. Número de

su Documento de Identidad.

Producto comprado, indicando la cantidad y unidad de medida.

Precios unitarios de los productos comprados.

Monto discriminado del tributo que grava la operación, indicando la tasa

correspondiente, en su caso, salvo que se trate de una operación gravada con el

Impuesto Especial a las Ventas.

Importe total de la compra, expresado numérica y literalmente. Cada liquidación

de compra debe ser totalizada y cerrada independientemente.

Fecha de emisión.

TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

INFORMACIÓN IMPRESA POR LA MÁQUINA REGISTRADORA

-

-

Datos de identificación del emisor: Apellidos y nombres, o denominación o razón

social. Dirección del establecimiento en el cual se emite el ticket. Número de

RUC.

Numeración correlativa y autogenerada por la máquina registradora, que deberá

constar de por lo menos cuatro dígitos.

Número de serie de fabricación de la máquina registradora.

Bien vendido, cedido en uso, servicio prestado, y/o código que lo identifique.

Importe de la venta, de la cesión en uso o del servicio prestado.

Fecha y hora de emisión.

El ticket o cinta debe ser emitido como mínimo en original y cinta testigo.

Los datos de identificación del emisor podrán consignarse de manera impresa.

Artículo 15º.- MONTO MÍNIMO

COMPROBANTES DE PAGO

PARA

LA

EMISIÓN

OBLIGATORIA

DE

En operaciones con consumidores finales que no excedan la suma de cinco nuevos soles

(S/.5.00), la obligación de emitir comprobante de pago es facultativa, pero si el consumidor

lo exige deberá entregársele. El sujeto obligado deberá llevar diariamente un control de

dichas operaciones, emitiendo una boleta de venta al final del día por el importe total de

aquellas por las que no se hubiera emitido el comprobante de pago respectivo, conservando

en su poder el original y la copia.

Artículo 16°-A.- OBLIGACIÓN DE UTILIZAR LOS SERVICIOS DE UNA IMPRENTA

AUTORIZADA

Sólo serán considerados comprobantes de pago, notas de crédito, notas de débito y

guías de remisión, los documentos impresos o importados por imprentas inscritas en el

Registro de Imprentas.

Esta disposición no es aplicable a los comprobantes de pago a que alude el artículo

anterior."

IMPRESIÓN DE COMPROBANTES DE PAGO.

¿Cómo obtener la autorización de impresión de Comprobantes de Pago?

Las Personas Naturales, Personas Jurídicas y otros tipos de contribuyentes, para obtener

autorización de impresión de Comprobantes de Pago, deberán tener, previamente,

confirmado su domicilio fiscal por la SUNAT.

Para solicitar la impresión de comprobantes de pago, el contribuyente deberá presentar el

Formulario N° 816 "Autorización de impresión a través de la SUNAT - Operaciones en

Línea" en original y copia ante una imprenta autorizada a realizar Operaciones en Línea

con la SUNAT. En dicho formulario deberá indicar la información de los comprobantes de

pago por los cuales solicita la autorización.1

Extravío de comprobantes de pago

He emitido mi Comprobante de Pago a mi cliente y éste lo ha extraviado

¿Qué debo hacer?

El cliente deberá declarar la pérdida a la SUNAT dentro de los quince (15) días hábiles

siguientes de producida, adjuntando una copia certificada de la denuncia policial respectiva,

así como la relación de los documentos extraviados consignando el tipo de documento y la

numeración de éstos.

Quien transfirió el bien o lo entregó en uso o prestó el servicio deberá entregar copia

fotostática al adquiriente o usuario que lo solicite de dichos documentos extraviados (copia

emisor) y consignar en ella su nombre y apellidos, documento de identidad, fecha de

entrega y, de ser el caso, el sello de la empresa.

¿Qué trámite debo hacer si se ha extraviado o me han robado mis Comprobantes

de Pago emitidos?

Deberá presentarse un escrito a la Administración dentro de los quince (15) días hábiles

siguientes de producido el hecho, adjuntando una copia certificada de la denuncia policial

respectiva, así como la relación de los documentos extraviados, consignando el tipo de

documento y su numeración.

1

www.sunat.gob.pe

TRIBUTOS Y CLASES

Los tributos son "prestaciones en dinero que el Estado en ejercicio de su poder de

imperio (ARTICULO 74º DE LA CONSTITUCION PÒLITICA DEL PERU) exige con el objeto

de obtener recursos para el cumplimiento de sus fines". La característica más importante

es su carácter obligatorio, ya que surge el deber de pagar sin contar con el consentimiento

del obligado. Los tributos se pueden clasificar en:

• Impuestos IMPUESTO A LA RENTA, IGV, ISC, IMPUESTO PREDIAL, IMPUESTO

ALCABALA

• Tasas LICENCIAS, DERECHOS, ARBITRIOS

• Contribuciones SENATI SENSICO ESALUD

CLASES DE DOCUMENTOS MERCANTILES

Dentro la idea de documentación mercantil, toda constancia escrita de una transacción

comercial se puede utilizar para:

Certificar los registros contables realizados en libros de contabilidad.

Probar un hecho desde el punto de vista legal.

Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan

sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental

para decidir un fallo. Por tal importancia estos documentos son clasificados en:

1. Documentos Negociables.

Son todos aquellos documentos que se pueden negociar a través de endosos,

descuentos en una entidad financiera antes de su vencimiento.

2. Documentos no Negociables.

Son todos aquellos documentos que sirven de base para los registros en los libros

de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal.

(LEY DE TITULOS Y VALORES 27287)

A continuación se presenta todos los documentos mercantiles utilizados en la práctica

de la contabilidad.

1.

2.

3.

4.

5.

6.

7.

8.

9.

Letra de Cambio

Pagares

Cheques

Recibos

Facturas

Vales

Notas de Remisión

Nota de Abono

Nota de Crédito

LETRA DE CAMBIO

La letra de cambio es una orden incondicional por escrito hecha por una persona natural

o jurídica dirigida a otra persona también natural o jurídica, con el objeto de exigir que ésta

efectué el pago de una determinada cantidad de dinero, a una fecha futura fija o

determinable.

MODOS DE GIRO DE LETRA DE CAMBIO

Las modalidades de giro pueden variar según el país donde se practique la contabilidad,

pero los principios siguen las modalidades de:

A la vista. No se necesita ser previamente aceptada, solo basta presentar el mismo

día de su giro o cualquier otro día para exigir su pago. No es muy usual hacer uso

de esta práctica.

A días o meses vista. Esta modalidad tiene la característica de que el plazo de

vencimiento se computa a partir de la fecha de aceptación de la letra, es decir la

fecha en que "a visto" el aceptante y firmado el compromiso de pagaría.

A días o meses fecha. En esta modalidad el plazo de vencimiento se computa

desde la fecha en que la letra fue girada. En este caso se cuentan los días conforme

al año civil, es decir computando los días que tiene cada mes.

A fecha fija. En esta modalidad se especifíca la fecha de pago en la letra de cambio.

Modelo

El

llenado

de

una

letra

de

cambio

se

realiza

de

la

siguiente

manera:

Valor o importe de la letra de cambio en números.

1.

2.

3.

4.

5.

6.

7.

8.

9.

Fecha de emisión de la letra de cambio.

Número correlativo de letras de cambio que emite la empresa.

Plazo o fecha de vencimiento.

Letra o Unica.

Nombre del beneficiario.

Valor de la letra en forma literal.

Recibido.

Registro del nombre del deudor, su dirección y teléfono.

Firma del acreedor.

EL PAGARE

El pagaré es una promesa escrita e incondicional de pagar una suma fija o determinable

de dinero en un tiempo determinado. Este documento tiene que estar firmado por las

personas que acuerdan efectuar el pago.

Este es un documento privado de crédito, que en su caso puede ser elevado a instrumento

público mediante el reconocimiento de firmas y rúbricas antes o después de la transacción.

El pagaré se diferencia de la letra de cambio por:

Incluir la estipulación de intereses ordinarios y penales.

No pueden ser girado a la vista sino:

o A días o meses fecha.

o A fecha fija.

Los pagarés peden ser de diferentes tipos:

1. Simple o a sola firma. Este tipo de pagaré está firmado solamente por el deudor

quien garantiza el cumplimiento de la obligación a la fecha de vencimiento.

2. Con garantía personal. Este tipo de pagaré establece que cuando existe la garantía

de otra persona quien en forma solidaria y mancomunada se compromete a

satisfacer la obligación en la fecha de vencimiento en caso del incumplimiento por

parte del deudor.

3. Con garantía prendaria. Este tipo de pagaré garantiza la deuda con una prenda

que puede ser vehículos, joyas, títulos de propiedad, etc.

4. Con garantía hipotecaria. Este tipo de pagaré es utilizado en casos de que exista

una garantía hipotecaria como un bien inmueble, en este caso el acreedor puede

gestionar el remate del bien para recuperar el valor de crédito si no fue satisfecha la

obligación en la fecha de vencimiento.

5. Mixto. Este tipo de pagaré es utilizado cuando existe la combinación de las garantías

mencionadas. Como por ejemplo: el crédito se otorgue con garantías personales y

prendarias.

FORMATO DE UN PAGARE

El formato de un pagaré puede tomar el siguiente modelo:

Para el llenado del pagaré se procede de la siguiente manera:

Importe en cantidad de la deuda.

1. Nombre completo del deudor.

2. Fecha de vencimiento de la obligación.

3. Nombre del beneficiario o acreedor.

4. Importe literal.

5. El porcentaje de interés ordinario.

6. El porcentaje de interés penal en caso de mora.

7. Nombre del garante.

8. Fecha de emisión del pagaré.

9. Firma del deudor.

10. Firma del garante.

EL CHEQUE

El cheque es una orden de pago con una determinada suma de dinero, debe ser pagado

contra

presentación

del

cheque

en

cajas

de

Bancos.

Este documento mercantil permite al librador o cuentacorrentista retirar en su nombre en

forma parcial o total de los fondos depositados en poder del librado o Banco.

CARACTERISTICAS DEL CHEQUE

El

cheque

tiene

las

siguientes

características:

El cheque debe tener fondos disponibles. El girador debe tener, fondos

depositados y disponibles en el Banco girado o haber recibido de éste autorización

para girar cheques en virtud de una apertura de crédito.

El

cheque

se

puede

girar

por

dos

modalidades:

o

o

Al portador.

Nominativa. Es decir a la orden de una persona natural o jurídica.

FORMATO DE UN CHEQUE

En la emisión de cheuqes se deben cumplir con los siguientes requisitos:

Cantidad en cifras.

1.

2.

3.

4.

5.

6.

Fecha de emisión del cheque.

Nombre del beneficiario.

Cantidad en letras.

Firma del girador o librador.

Número del cheque.

La clave o número de cuenta.

EL RECIBO

El recibo es un documento mercantil, mediante el cual una persona acredita haber recibido

de otra persona una determinada suma de dinero en efectivo o en especie y sirve de

comprobante de pago.

Existen varios tipos de recibos, entr las más importantes tenemos los recibos de:

Recibo de Caja de Ingreso.

Recibo de Caja de Egreso.

Recibo de Alquiler.

Recibo de Depósito en cuenta corriente.

Recibo de Depósitos en garantía.

Recibo de Depósitos en custodia.

Recibo de Depósito a plazo fijo.

Recibo de Depósito judicial.

MODELO RECIBO DE CAJA DE INGRESO

RECIBO DE CAJA DE INGRESO

Es un documento que se emite para respaldar la recepción de efectivo o cheque por

ventas al contado, cobranzas al cliente y otros deudores.

El formato del recibo de caja de ingreso, por lo general toma la siguiente estructura:

Los recibos deben ser pre numerados y deben emitirse respetando la correlatividad de los

mismos.

La emisión se efectúa de la siguiente forma:

1.

2.

3.

4.

5.

6.

7.

Importe en numeral.

Nombre de quién se recibe el efectivo o cheque.

Importe en literal, tachando lo que no corresponde.

Una breve descripción del pago.

Número del cheque y el banco.

Lugar y fecha de emisión.

Firma de cajero, en señal de haber recibido conforme.

RECIBO DE LA CAJA DE EGRESO

Es un documento que respalda el desembolso de efectivo por compra de bienes y servicios

al

contado

o

pago

de

deudas

de

la

empresa.

El formato de los recibos de caja de egreso pueden seguir la siguiente estructura:

Los recibos deben ser pre numerado y deben emitirse respetando la correlatividad.

La emisión se efectúa de la siguiente forma:

Importe en numeral.

1.

2.

3.

4.

5.

6.

Nombre del beneficiario a quién se paga el efectivo.

Importe en literal, tachando lo que no corresponde.

Una breve descripción del pago.

Lugar y fecha de emisión.

Firma del cajero en señal de haber pagado conforme.

Firma del beneficiario.

RECIBO DE ALQUILER

Este documento debe ser extendido en forma obligatoria por el dueño de casa, por el

dinero que recibe del inquilino.

El formato del mencionado recibo sigue el siguiente modelo:

RECIBO DE DEPOSITO EN CUENTA CORRIENTE

Es un documento que firma y sella la entidad financiera, como constancia de haber

recibido una determinada cantidad de dinero dentro una transacción realizada a alguna

cuenta corriente o caja de ahorros de la empresa. Estos fondos son de libre disponibilidad

del depositante, quien puede retirar en forma parcial o total mediante el giro de cheques o

a través de cajeros automáticos que todos los bancos tiene este servicio.

RECIBO DE DEPÓSITO A PLAZO FIJO

Este documento mercantil es emitido por el Banco, que especifica el plazo del depósito que

puede ser de 30, 90, 360, etc. días y la tasa de interés que reconoce el Banco.

En este tipo de depósitos la entidad financiera ofrece a mayor plazo mayor tasa de interés.

El depósito usualmente es devuelto a la fecha de vencimiento, capital más intereses.