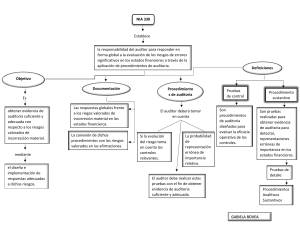

1.- El Auditor durante la primera fase del proceso de auditoria debe planear su trabajo, para lo cual debe elaborar un plan global de auditoria, este depende del tamaño y complejidad de la empresa. Entre otros debe contener algunos aspectos como son: a) Monitoreo b) Valoración de riesgos c) Coordinación, dirección, supervisión y revisión d) Actividades de control e) Ninguna de las anteriores 2.- El trabajo del Auditor debe ser planeado, para esto cuenta con la NIA 300(planeación), la cual contempla el diseño de un plan global de auditoria. A su vez el plan global de Auditoria contiene el programa de auditoria, el cual comprende: a) Las metas a alcanzar durante la Auditoria. b) Los documentos o papeles de trabajo a utilizar durante la auditoria. c) Las políticas contables de la compañía. d) Los procedimientos, los objetivos del área a auditar. e) El sistema de control interno de la compañía. 3.- El riesgo es la probabilidad que ocurra un determinado evento que puede tener efectos negativos en la institución. Cuando un Auditor no aplica las pruebas sustantivas y procedimientos necesarios para detectar una representación errónea que pudiera ser significativa en la presentación de los estados financieros de una entidad, estamos ante un riesgo de: a) Riesgo laboral b) Riesgo financiero c) Riesgo de control d) Riesgo Inherente f) c y d g) Riesgo de detección h) a y g 4.- La identificación de áreas de contabilidad complejas incluyendo las que explican estimaciones contables, es un punto a tener en cuenta por parte del Revisor fiscal o auditor al momento de diseñar el plan global de auditoria en la primera fase del proceso según la NIA 300 (planeación). Este punto, hace referencia a uno de los componentes del plan global de auditoria a saber: a) Comprensión de los sistemas de contabilidad y de control interno. b) Naturaleza, tiempo y alcance de los procedimientos. c) Conocimiento del negocio d) Coordinación, dirección, supervisión y revisión. e) Ninguna de las anteriores.