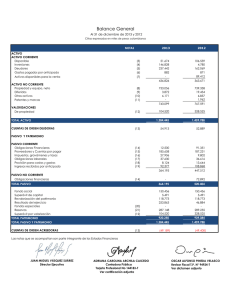

CASO PRÁCTICO DE FUSIÓN Con fecha 12 de febrero 2013, Comercial San Luis SAC acuerda fusionar por absorción a Representaciones Andía EIRL. Ambas empresas presentan los siguientes balances al inicio de la fusión: COMERCIAL SAN LUIS S.A.C. ESTADO DE SITUACIÓN FINANCIERA (AL 12 DE FEBRERO DEL 2013) (EXPRESADO EN NUEVOS SOLES) ACTIVO Activo Corriente Efectivo y Equivalente de Efectivo Mercaderías Materiales auxiliares, sum. Y repuest. TOTAL ACTIVO CORRIENTE Activo No Corriente Inmuebles, Maquinarias y Equipo (Depreciación acumulada) TOTAL ACTIVO NO CORRIENTE TOTAL ACTIVO 5,000.00 12,000.00 3,000.00 23,000.00 7,000.00 -2,000.00 5,000.00 28,000.00 PASIVO Y PATRIMONIO Pasivo Corriente Trib. Cont. Y aportes al sist. De pens. Y de Salud por Pagar Total Pasivo Corriente Pasivo No Corriente Remuneraciones y Participaciones por pagar TOTAL PASIVO NO CORRIENTE 1,000.00 1,000.00 3,000.00 3,000.00 PATRIMONIO NETO Capital Reserva Resultados Acumulados Total Patrimonio 20,000.00 1,000.00 3,000.00 24,000.00 TOTAL PASIVO Y PATRIMONIO 28,0 00.00 DATO ADICIONAL. Esta empresa emitirá acciones por un importe igual al capital de Representaciones Andía EIRL REPRESENTACIONES ANDÍA EIRL ESTADO DE SITUACIÓN FINANCIERA (AL 12 FEBRERO DEL 2013) (EXPRESADO EN NUEVOS SOLES) ACTIVO Activo Corriente Efectivo y Equivalente de Efectivo Ctas. Por cobrar Comerciales - Terceros Mercaderías TOTAL ACTIVO CORRIENTE Activo No Corriente Inmuebles, Maquinarias y Equipo (Depreciación acumulada) TOTAL ACTIVO NO CORRIENTE TOTAL ACTIVO 5,000.00 3,000.00 8,600.00 16,600.00 6,000.00 -3,500.00 2,500.00 19,100.00 PASIVO Y PATRIMONIO Pasivo Corriente Trib. Cont. Y aportes al sist. De pens. Y de Salud por Pagar Total Pasivo Corriente Pasivo No Corriente Remuneraciones y participaciones por pagar TOTAL PASIVO NO CORRIENTE 1,500.00 1,500.00 1,000.00 1,000.00 PATRIMONIO NETO Capital Reserva Resultados Acumulados Total Patrimonio 15,600.00 2,000.00 -1,000.00 16,600.00 TOTAL PASIVO Y PATRIMONIO 19,100.00 OPERACIONES ANTES DE LA FUSION: 12/02 Cancela el IGV con cheque 13/04 Se liquida a todo el personal con cheque, adicionando una bonificación especial de S/. 250.00 14/02 Cobra el 40% de las facturas con cheque, depositando en cta cte 15/02 Cubrir la pérdida con la reserva y capitalizar el saldo. 16/02 Se cobertura la pérdida con la reserva legal y el saldo se capitaliza. CONTABILIZAR EL PROCESO DE FUSION DE AMBAS EMPRESAS CON EL P.C.G.E