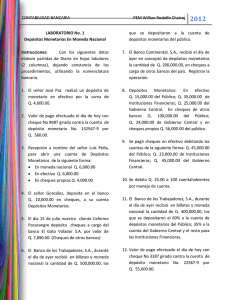

Capítulo 1. El Crédito CONTABILIDAD BANCARIA POR JOSÉ ERNESTO MOLINA XXIV EDICIÓN GUATEMALA, C.A. J. Ernesto Molina Título: Autor: XXIV Edición: ISBN: Contabilidad Bancaria J. Ernesto Molina Septiembre 2014 978-9929-40-385-7 Esta obra no puede reproducirse total ni parcialmente por ningún medio electrónico o mecánico, incluyendo fotocopias, grabaciones o por algún sistema de almacenamiento y recuperación de información, sin permiso por escrito del autor. Impreso en Guatemala por: Editorial J. Ernesto Molina Tel. 2253-6179 Distribución a mayoristas www.editorialjernestomolina.com Encuéntrelo en librerías de prestigio en toda la República guatemalteca. Capítulo 1. El Crédito ÍNDICE INTRODUCCIÓN 1. IX EL CRÉDITO Definición Generalidades Clasificación del Crédito (Directo e Indirecto) Función y Ventajas del Crédito El Crédito y la Economía Tarea No.1 1 1 1 2 3 4 LOS BANCOS Definición Breve Reseña Histórica de los Bancos Importancia Económica Operaciones y Servicios de Banca Clasificación de los Bancos Clases de Bancos en Guatemala Tarea No. 2 5 5 5 6 7 9 10 3. MONEDA Y DINERO Moneda Origen de la Moneda y su Evolución Hacia el Dinero El Trueque Origen del Billete de Banco Breve Reseña Histórica de la Moneda en Guatemala Tipos de Moneda El Dinero y su Papel en la Economía Clases de Dinero Creación del Dinero Oferta y Demanda Monetaria Tarea No.3 11 11 12 13 13 15 16 17 18 18 20 4. SISTEMA FINANCIERO Definición Estructura Institucional del Sistema Financiero Legislación del Sistema Financiero 21 21 22 AUTORIDADES MONETARIAS Banco Central La Junta Monetaria Superintendencia de Bancos Tarea No. 4 23 23 24 25 GRUPOS FINANCIEROS Definición Empresa Controladora del Grupo Financiero Empresas que Constituyen un Grupo Financiero Tarea No. 5 27 27 27 29 LOS BANCOS COMERCIALES Generalidades Constitución de un Banco Comercial (Teoría) Organización de un Banco Comercial Ejemplo de Organigrama de un Banco Comercial Sucursales y Agencias de los Bancos Tarea No.6 31 31 32 45 46 48 2. 5. 6. 7. J. Ernesto Molina 8. 9. 10. 11. 12. 13. 14. 15. CAPITAL Y RESERVAS Capital Patrimonio Mínimo Requerido para un Banco Fondos y Reservas Tarea No. 7 51 51 52 54 CONTABILIDAD BANCARIA Definición Normas y Principios de Contabilidad Principios Básicos de Contabilidad Reglas Contables y Generales de los Bancos Pólizas de Contabilidad Tarea No. 8 55 55 55 56 58 59 APERTURA DE LA CONTABILIDAD DE UN BANCO Generalidades Situación y Determinación del Capital Ejemplo Tarea No. 9 Tarea No. 10 Tarea No. 11 61 62 62 66 67 68 DEPÓSITO BANCARIO Depósito Clasificación de los Depósitos 69 69 DEPÓSITO MONETARIO EN MONEDA NACIONAL Generalidades Jornalización de la Recepción de Depósitos Monetarios (Varios Casos) Jornalización de la Devolución de los Depósitos Monetarios (Varios Casos) Tarea No. 12 Tarea No. 13 71 72 73 78 79 DEPÓSITOS DE AHORRO (MONEDA NACIONAL) El Ahorro Depósito de Ahorro Jornalización de los Depósitos de Ahorro Tarea No. 14 81 81 82 87 DEPÓSITOS EN MONEDA EXTRANJERA Generalidades Depósitos Monetarios en Moneda Extranjera Jornalización de los Depósitos Monetarios en Moneda Extranjera Jornalización de los Depósitos de Ahorro en Moneda Extranjera Tarea No. 15 ENCAJE BANCARIO Definición Porcentaje de Encaje Bancario Base de Cálculo (o Cómputo) del Encaje Bancario Posición de Encaje Bancario Ejemplo de Cómo Calcular el Encaje Bancario Ejemplo de Cómo Calcular la Posición de Encaje Mensual 89 89 90 91 97 97 97 100 100 102 Capítulo 1. El Crédito Contabilización del Encaje Tarea No. 16 Tarea No. 17 16. 17. 18. 19. 20. 21. 104 106 107 CÁMARAS DE COMPENSACIÓN (CHEQUES A COMPENSAR) Definición Ventajas de las Cámaras de Compensación Procedimiento Ejercicio para elaborar y Discutir en Clase Jornalización de los Cheques a Compensarse Tarea No. 18 Tarea No. 19 109 109 109 113 115 121 122 LA CARTERA CREDITICIA DE UN BANCO (PRÉSTAMOS) Definición Préstamo Procedimiento para que un Banco Otorgue un Préstamo Clasificación de los Préstamos Bancarios Amortización a Préstamo Interés Montos Máximos de Préstamo Jornalización de los Préstamos de Entrega Inmediata Tarea No. 20 Jornalización de los Préstamos de Entrega Gradual Mayor Auxiliar de Préstamos Tarea No. 21 Jornalización de los Préstamos de Cuenta Corriente Tarea No. 22 123 123 123 127 127 127 127 127 134 135 139 141 143 151 GIROS Y TRANSFERENCIAS Corresponsales Giro Bancario Transferencia Términos Relacionados con los Giros y Transferencias Contabilidad de los Giros y Transferencias (Varios Casos) Contabilización de la Ganancia en Venta de Giros y Transferencias Tarea No. 23 Tarea No. 24 153 153 153 154 154 161 163 164 CONTABILIDAD DE LA MONEDA EXTRANJERA Sistema Cambiario Mercado Institucional de Divisas Contabilidad de la Moneda Extranjera (Compras, Ventas, Alzas y Bajas) Tarea No. 25 Tarea No. 26 165 165 166 170 171 CHEQUES DE VIAJERO Definición (Cheques de Viajero) Contabilidad de los Cheques de Viajero Tarea No. 27 175 176 179 CARTAS DE CRÉDITO (DE IMPORTACIÓN) Definición y Clasificación Tipos de Carta de Crédito Funcionamiento de una Carta de Crédito Cartas de Crédito Comerciales Contabilidad de las Cartas de Crédito Comerciales 181 181 181 183 185 J. Ernesto Molina Cartas de Crédito Circulares Cartas de Crédito Stand By Tarea No. 28 Cartas de Crédito de Exportación Contabilidad de las Cartas de Exportación Avisadas Contabilidad de las Cartas de Exportación Confirmadas Tarea No. 29 22. 23. 24. 189 191 193 195 195 196 198 PAGO DE SUELDOS Generalidades Contabilidad del Pago de Sueldos Modelo de Planilla Tarea No. 30 199 199 201 205 OPERACIONES DIVERSAS Generalidades Compra y Venta de Bienes Muebles Arrendamiento de Muebles e Inmuebles Operaciones con Caja Chica Papelería y Útiles Faltantes y Sobrantes en Caja Custodia de Valores (Cajillas de Seguridad) Tarea No.31 207 207 210 211 212 213 214 217 CIERRE DEL EJERCICIO CONTABLE Generalidades Operaciones de Ajuste Estados Financieros Bancarios -Balance General -Estado de Pérdidas y Ganancias -Estado de Flujo de Efectivo -Estado de Movimiento de Capital Contable Análisis de Estados Financieros Índices Financieros Tarea No. 32 219 219 222 222 222 223 223 229 229 232 FUENTES DE CONSULTA 233 Capítulo 1. El Crédito INTRODUCCIÓN Esta edición, aunque sin perder su carácter de universal, en gran parte hemos procurado adaptarla a nuestro medio, como que a cada paso hacemos citas y referencias de las leyes bancarias vigentes. Es posible que tales leyes sean modificadas en un futuro próximo; sin embargo no creemos que las modificaciones que se hagan sean tan radicales como para que estas lecciones pudieran tildarse de obsoletas; sin embargo nos hacemos la promesa de introducirles aquellos cambios que verdaderamente se justifiquen por notables. Uno de los cambios más notables que se hizo en esta edición, es el cambio de la codificación de cuentas de la contabilidad bancaria (catálogo de cuentas) que entró en vigor a partir del 31 de enero del 2,010. Otros cambios son los que se dieron a raíz de la aprobación del Decreto 10-2012 Ley de Actualización Tributaria y de su Reglamento Acuerdo 213-2013. Además de lo indicado en el párrafo anterior, fueron varias las razones por las cuales se reformó este texto. Una de ellas, fue producir un libro que los estudiantes puedan comprender fácilmente, y para ello hemos incluido en casi todos los capítulos algunos cuestionarios y ejercicios de repaso, eliminamos palabras y detalles innecesarios, y reestructuramos el libro de tal manera que la teoría y la práctica contable se estudien juntamente, diferenciándose en esto de las ediciones anteriores, en que primero estudiábamos la teoría y más tarde la práctica. Otra razón, fue crear un recurso didáctico que verdaderamente auxilie al catedrático, así, los cuestionarios y ejercicios de repaso le ayudarán ahorrar tiempo al momento de planificar su trabajo. Un nuevo aspecto de esta edición, es la introducción de las aplicaciones computarizadas a la contabilidad bancaria, principalmente en el capítulo 17. Se ha colocado este símbolo de disco de computara al lado del material de repaso, para señalar los ejercicios y problemas más apropiados que pueden resolverse mediante una hoja electrónica. Existen muchos tipos diferentes de Software para escoger (Excel, Lotus 1-2-3, Quattro Pro, etc.) y hemos seleccionado y marcado con el símbolo de "disquete de computador", los ejercicios y los problemas sin tener en cuenta un paquete específico de Software. Este texto está compuesto por 24 capítulos. Los primeros ocho capítulos que desarrollan temas y conceptos generales de la contabilidad bancaria, tales como el crédito, los bancos, la moneda, el sistema bancario nacional, clases de bancos, y otros temas importantes que en cierta medida ayudan a comprender los siguientes capítulos. Los capítulos del 9 al 17, los que dan a conocer el uso y manejo del catálogo de cuentas (nomenclatura) de la contabilidad bancaria; el registro contable de la apertura contable de un banco; el registro contable de las principales operaciones activas (préstamos) y pasivas (depósitos) que realizan los bancos. En los capítulos 18 al 21, se enseña la contabilidad de operaciones con moneda extranjera (compra, venta, cheques de viajero, cartas de crédito) Y en los capítulos del 22 al 23 se instruye en la contabilidad del pago de sueldos y de otras operaciones que realizan los bancos. Por último tenemos el capítulo 24 el cual nos da a conocer la forma en que se deben de presentar los Estados Financieros de un Banco Comercial, así como la manera en que éstos se interpretan. Cabe advertir, que la práctica contable está inspirada en las normas del "Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos", y sus respectivas modificaciones aprobadas por resolución de Junta Monetaria JM-150-2006 y anexos. Preferentemente nos concretaremos a considerar la operatoria de los bancos comerciales, aunque sin olvidar las principales operaciones de los bancos hipotecarios. Que Dios, nuestro Señor, los llene de muchas bendiciones, y esperamos que éste pequeño trabajo les sea de mucha utilidad. El Editor. J. Ernesto Molina Capítulo 1. El Crédito 1 El Crédito DEFINICIÓN La palabra crédito viene del latín creditum (sustantivación del verbo credere: creer), que significa creer o tener confianza en algo o en alguien. Crédito es una operación de confianza realizada entre dos personas y se caracteriza por el hecho de que una de ellas entrega en el acto alguna cosa (dinero, mercaderías, etc.) a cambio de la simple promesa de la otra de que más tarde le será compensada. En otras palabras, se dice que es el cambio de un bien presente, por un bien futuro. Como vemos, tal cambio no se llevaría a cabo, si no fuera por la confianza, la buena reputación que inspira la persona que recibe la prestación. GENERALIDADES Crédito, en comercio y finanzas, es el término utilizado para referirse a las transacciones que implican una transferencia de dinero que debe devolverse transcurrido cierto tiempo. Por tanto, el que transfiere el dinero se convierte en acreedor y el que lo recibe en deudor; los términos crédito y deuda reflejan, pues, una misma transacción desde dos puntos de vista contrapuestos. CLASIFICACIÓN DEL CRÉDITO Del crédito apúntense dos formas: a) El crédito directo; y b) El crédito indirecto. Crédito Directo.- En esta forma de crédito, el que necesita dinero (deudor) tiene que rebuscar al que ofrece (acreedor); esto ya implica pérdida de tiempo. Luego es muy posible que la operación no se lleve a cabo, en primer lugar por la desconfianza del acreedor en cuanto a la solvencia del deudor; y enseguida, porque ambos no tan fácilmente se pondrán de acuerdo en cuanto a las condiciones respectivamente deseadas, principalmente en lo que se refiere a la cuantía, al tiempo o modo de restitución del capital, así como a la tasa de interés que devengará el mismo. CRÉDITO DIRECTO DEUDOR: persona que necesitando dinero busca al que lo tiene para que se lo preste, comprometiéndose a pagárselo en una fecha determinada y pagándole por éste servicio un interés. ACREEDOR: persona que presta dinero o un servicio al que lo necesita, recibiendo por éste servicio un interés. Crédito Indirecto.- En esta forma de crédito, los fiadores y los agentes de cambio (intermediarios) acercan el deudor al acreedor, percibiendo cierta remuneración por los servicios prestados a ambos. Existen en nuestro medio los ―banqueros individuales‖ (prestamistas), cuyo negocio consiste en tomar prestado de algunas personas, hacia las cuales se obligan directamente, para luego dar prestado a otras personas que se obligan directamente hacia ellos, formándose así un centro, al cual concurren las ofertas y las demandas de capitales; ya sea dinero, títulos o bien documentos de crédito. 1 J. Ernesto Molina No obstante, son los bancos (empresas colectivas suigéneris de crédito) los que realizan el crédito indirecto en mayor escala que un simple prestamista. Los bancos, en efecto, requieren un capital mucho mayor, tanto en inversiones como en el que sirve de garantía; tienen conocimientos y relaciones más amplias; ponen en circulación títulos fiduciarios más fácilmente aceptados; alientan y despiertan la confianza con la publicación periódica de sus balances. Por otra parte corren riesgos menores, porque dicho riesgo se reparte entre los socios, que por lo general tienen una responsabilidad limitada a su capital aportado. CRÉDITO INDIRECTO DEUDOR: Persona que necesitando dinero para producir mercancías o servicios, acude a un intermediario financiero (banco) para que se lo preste. Pagando por este servicio un interés. Producción de Bienes y Servicios 2 1. 2. 3. 4. 5. BANCO “X” ACREEDOR: Persona adinerada, que teniendo capitales ociosos o improductivos, los deposita en un banco para que lo aprovechen otras personas que lo necesitan en el campo de la producción. Recibiendo por éste servicio un interés. BANCO: Sociedad Anónima que sirve de intermediario en operaciones de crédito. Los bancos acercan el deudor al acreedor. Reconociendo al acreedor un interés menor del que recibe del deudor. El acreedor deposita dinero en una institución bancaria. El banco otorga un crédito al deudor. El deudor hace uso del crédito para producir bienes y servicios. (El deudor también puede utilizar el crédito para comprar una vivienda un auto o para cubrir gastos hospitalarios). El deudor tiene que devolver el capital prestado más intereses al banco. El banco reconoce al acreedor intereses menores de los que le paga el deudor, hasta que el acreedor retire su capital depositado en el banco. FUNCIÓN Y VENTAJAS DEL CRÉDITO La principal función consiste en transferir el ahorro de unas personas individuales y/o jurídicas a otras que no tienen suficiente dinero para realizar las actividades económicas que desean, como por ejemplo, cuando un banco utiliza los depósitos de sus clientes para prestarle dinero a un individuo particular que quiere comprarse una casa, o a un empresario que quiere ampliar su negocio. Esta transferencia de dinero es temporal, y tiene un precio que se denomina interés, que depende del riesgo de la operación que se vaya a financiar y de la oferta y demanda de créditos. Algunas de las ventajas que reporta el crédito bien orientado y utilizado son: 1) Estimula la producción que permanecía estacionaria por falta de capital. 2) Por su misma elasticidad hace que el volumen de operaciones mercantiles aumente. Capítulo 1. El Crédito 3) Estimula o fomenta el ahorro, ya que el que dispone de algunos recursos acude a depositarlos en una institución de crédito, con la confianza de que más tarde se los devolverán. 4) Facilita las operaciones mercantiles y de otra índole, puesto que ellas se llevan a cabo sin necesidad del movimiento físico del dinero, bastando la entrega de documentos firmados por el deudor, y a veces hasta son suficientes simples anotaciones en cuenta. La utilización de créditos también permite realizar las complejas operaciones que llevan a cabo las empresas modernas sin necesidad de utilizar dinero. Las operaciones se llevan a cabo mediante documentos escritos entre los que cabe destacar las letras de cambio, órdenes de pago, cheques, pagarés de empresa y bonos. Estos son, en general, títulos valores, que por ley pueden transferirse al igual que el dinero; aunque cuando el emisor de un título valor no desea que el acreedor sea una persona distinta a la que ha designado en el documento, escribe sobre éste la anotación ‗no negociable‘, de forma que el título no es transferible. EL CRÉDITO Y LA ECONOMÍA Todas las operaciones bancarias y los métodos para controlarlas forman parte del sistema crediticio de un país. El nivel de actividad económica o la etapa del ciclo económico en que se encuentra un país en un determinado momento puede deducirse a partir del sistema crediticio: cuando aumenta el volumen de créditos se está en una etapa de expansión económica, mientras que si disminuye el volumen de crédito, suele significar que se está en un periodo de recesión o en una depresión económica. Las fluctuaciones del sistema crediticio pueden afectar al nivel de precios, ya que cuando aumenta el volumen de créditos, aumenta la oferta monetaria, lo que empuja al alza de los precios. La importancia del crédito ha aumentado en los últimos años a medida que se van realizando más transacciones mediante operaciones de crédito y cada vez menos se realizan con dinero en efectivo. Los adelantos en las técnicas informáticas han favorecido la utilización de tarjetas de crédito y de débito, al tiempo que crecían las operaciones comerciales entre empresas utilizando instrumentos crediticios. La principal preocupación de los políticos consiste en saber si los gobiernos son capaces de controlar el aumento del volumen de créditos, impidiendo que éstos crezcan de forma excesiva lo que provocaría un aumento de la inflación. (1) Sobre el tema del crédito hay mucho que decir, pero de ello hablaremos cuando lleguemos a la parte práctica o jornalización de los préstamos que conceden los bancos. (1) Biblioteca de Consulta Microsoft ® Encarta ® 2005. © 1993-2004 Microsoft Corporation. 3 J. Ernesto Molina FECHA DE ENTREGA: GLOSARIO DE TÉRMINOS: A continuación se le presentan algunos términos mencionados en éste capítulo, de los cuales usted deberá escribir su definición, buscando su significado en algún diccionario de preferencia contable. (Escriba con letra pequeña pero legible). Acreedor: Depósito: Deudor: Interés: 4 Orden de Pago: Persona Individual: Persona Jurídica: Títulos (de Crédito): Capítulo 2. Los Bancos 2 Los Bancos DEFINICIÓN Sabidos ya de lo que es crédito, diremos que los bancos son instituciones formadas como sociedades anónimas, cuya función primordial es la de servir de intermediarios en operaciones de crédito. En otras palabras, estas instituciones sirven de intermediarios entre deudores y acreedores, entre el capital y el trabajo. La principal ley que regula la constitución y funcionamiento de los bancos en Guatemala es el Decreto No. 19-2002 Ley de Bancos y Grupos financieros, por lo que a cada momento lo estaremos refiriendo a dicha Ley. BREVE RESEÑA HISTÓRICA DE LOS BANCOS Muchas de las funciones de los bancos, como la de guardar fondos, prestar dinero y garantizar préstamos, así como el cambio de monedas, pueden rastrearse hasta la antigüedad. Durante la edad media, los caballeros templarios, miembros de una orden militar y religiosa, no sólo almacenaban bienes de gran valor sino que también se encargaban de transportar dinero de un país a otro. Las grandes familias de banqueros del renacimiento, como los Medici de Florencia prestaban dinero y financiaban parte del comercio internacional. Los primeros bancos modernos aparecieron durante el siglo XVII: el Riksbank en Suecia (1656) y el Banco de Inglaterra (1694). Los orfebres* ingleses del siglo XVII constituyeron el modelo de partida de la banca contemporánea. Guardaban oro para otras personas, a quienes tenían que devolvérselo si así les era requerido. Pronto descubrieron que la parte de oro que los depositantes querían recuperar era sólo una pequeña parte del total depositado. Así, podían prestar parte de este oro a otras personas, a cambio de un instrumento negociable o pagaré y de la devolución del principal y de un interés. Con el tiempo, estos instrumentos financieros que podían intercambiarse por oro pasaron a reemplazar a éste. Resulta evidente que el valor total de estos instrumentos financieros excedía el valor de oro que los respaldaba. (* Orfebres. Personas que labran objetos artísticos de oro, plata y otros metales preciosos, o aleaciones de ellos). En la actualidad, los bancos conservan dos características del sistema utilizado por los orfebres. En primer lugar, los pasivos monetarios exceden las reservas; esta característica permitió, en parte, el proceso de industrialización y sigue siendo un aspecto muy importante del actual crecimiento económico. En segundo lugar, los pasivos de los bancos (depósitos y dinero prestado) son más líquidos, —es decir, se pueden convertir en dinero en efectivo con mayor facilidad que el oro — que los activos (préstamos a terceros e inversiones) que aparecen en su balance. Esta característica permite que los consumidores, los empresarios y los gobiernos financien actividades que, de lo contrario, serían canceladas o diferidas. Sin embargo, esto puede provocar crisis de liquidez. Cuando los depositantes exigen en masa la devolución de sus depósitos el banco puede ser incapaz de responder a esta petición, por lo que se deberá declarar la suspensión de pagos o la quiebra. Uno de los principales cometidos de los bancos centrales es regular el sector de la banca comercial para minimizar la posibilidad de que un banco entre en esta situación y pueda arrastrar tras él a todo el resto del sistema bancario. El banco central tiene que estar preparado para actuar como prestamista del sistema bancario, proporcionando la liquidez necesaria si se generaliza la retirada de depósitos. IMPORTANCIA ECONÓMICA Ciertamente, dentro de la economía de un país, los bancos desempeñan un gran papel, pues a ellos acuden las personas que contando con capitales ociosos o improductivos los dejan en depósito, para que los aprovechen otras personas que los necesitan en el campo de la producción; y en esa 5 J. Ernesto Molina práctica de tomar prestado y dar prestado, en ese flujo y reflujo de dinero, los bancos impulsan grandemente el comercio, la industria, la agricultura y otras actividades del hombre; en tal forma no sólo hacen circular la riqueza con mucha rapidez, sino hasta vienen a ser una ayuda valiosa en la creación de la riqueza misma. OPERACIONES Y SERVICIOS DE BANCA En Guatemala los bancos autorizados conforme a la Ley de Bancos y Grupos Financieros (Decreto 192002), podrán efectuar las operaciones en moneda nacional o extranjera y prestar los servicios siguientes: a) Operaciones Pasivas: Son aquellas de las cuales nace mediata o inmediatamente una obligación para el banco, esto es, una deuda a plazos o a la vista. Por ejemplo: 1. 2. 3. 4. 5. 6. 7. 8. 9. Recibir depósitos monetarios; Recibir depósitos a plazo; Recibir depósitos de ahorro; Crear y negociar bonos y/o pagarés, previa autorización de la Junta Monetaria; Obtener financiamiento del Banco de Guatemala, conforme la ley orgánica de éste; Obtener créditos de bancos nacionales y extranjeros; Crear y negociar obligaciones convertibles; Crear y negociar obligaciones subordinadas; y, Realizar operaciones de reporto como reportado. b) Operaciones Activas: Son aquellas de las cuales surge un derecho a ejercer por parte del banco contra terceros. Por ejemplo: 6 1. 2. 3. 4. 5. 6. 7. 8. Otorgar créditos; Realizar descuento de documentos; Otorgar financiamiento en operaciones de cartas de crédito; Conceder anticipos para exportación; Emitir y operar tarjeta de crédito; Realizar arrendamiento financiero (leasing); Realizar factoraje; Invertir en títulos valores emitidos y/o garantizados por el Estado, por los bancos autorizados de conformidad con la Ley de Bancos (Dto. 19-2002) o por entidades privadas. En el caso de la inversión en títulos valores emitidos por entidades privadas, se requerirá aprobación previa de la Junta Monetaria; 9. Adquirir y conservar la propiedad de bienes inmuebles o muebles, siempre que sean para su uso, sin perjuicio de lo previsto en el numeral 6 anterior; 10. Constituir depósitos en otros bancos del país y en bancos extranjeros; y, 11. Realizar operaciones de reporto como reportador. c) Operaciones de Confianza: Son aquellas que realizan los bancos sobre la base de la confianza que los clientes depositan en él, tales como: 1. 2. 3. 4. Cobrar y pagar por cuenta ajena; Recibir depósitos con opción de inversiones financieras; Comprar y vender títulos valores por cuenta ajena; y, Servir de agente financiero, encargándose del servicio de la deuda, pago de intereses, comisiones y amortizaciones. d) Pasivos Contingentes: Son aquellas operaciones de las cuales existe la probabilidad o puede ser que surjan obligaciones o deudas para el banco, tales como: 1. Otorgar garantías; 2. Prestar avales; 3. Otorgar fianzas; y, 4. Emitir o confirmar cartas de crédito. Capítulo 2. Los Bancos e) Servicios Adicionales: Son servicios que prestan los bancos a su clientela, aparte de los anteriores, y de los cuales existe mayor probabilidad de que obtengan una ganancia por dicha prestación. Entre estos servicios adicionales tenemos: 1. 2. 3. 4. 5. 6. Actuar como fiduciario; Comprar y vender moneda extranjera, tanto en efectivo como en documentos; Apertura de cartas de crédito; Efectuar operaciones de cobranza; Realizar transferencia de fondos; y, Arrendar cajillas de seguridad. La Junta Monetaria podrá, previa opinión de la Superintendencia de Bancos, autorizar a los bancos a realizar otras operaciones y prestar otros servicios que no estén contemplados en la Ley de Bancos y Grupos Financieros, siempre y cuando los mismos sean compatibles con su naturaleza. (2) CLASIFICACIÓN DE LOS BANCOS A) POR SU PROPIETARIO, es decir, atendiendo a la calidad o naturaleza del sujeto a que pertenece, los bancos se clasifican así: A.1. Bancos Privados: Son los que están en manos de particulares debidamente asociados, es decir que su capital es aportado totalmente por el sector privado. A.2. Bancos Públicos: Son los que pertenece al Estado y a veces al Municipio, es decir que su capital es aportado totalmente por el Estado. A.3. Bancos Mixtos: Son los que pertenece a particulares y al Estado, es decir que su capital está conformado por capitales o aportaciones provenientes tanto de particulares, como del Estado. B) POR LA PRINCIPAL ACTIVIDAD QUE CADA UNO REALIZA, es decir, atendiendo a la operación predominante que realiza el banco y que lo caracteriza, los bancos se clasifican en: • • • • • • • • • • B.1. Bancos Centrales Bancos de Emisión Bancos Comerciales o de Crédito Mercantil Bancos Hipotecarios o de Crédito Territorial Bancos de Desarrollo Agrícola o de Crédito Agrario Bancos Pignoraticios o de Crédito Prendario Bancos Financieros o de Crédito Mobiliario Bancos Industriales Bancos de Capitalización Bancos de Ahorro y Préstamo para la Vivienda Bancos Centrales.- Son aquellos que tienen como objetivos principales el monopolio de la emisión monetaria, la custodia de reservas de los bancos (Encaje Bancario), la custodia y administración de las reservas internacionales (oro y divisas), servir de banquero y agente financiero del Estado y constituirse en prestamista de segunda instancia de los bancos pertenecientes al sistema. En Guatemala solamente existe un banco central: El Banco de Guatemala. (2) Ley de Bancos y Grupos Financieros Art. 41. Dto. 19-2002. Congreso de la República. Guatemala, 29 de abril de 2002. 7 J. Ernesto Molina Dentro de las operaciones activas del Banco Central tenemos: a) b) c) d) Descuentos y redescuentos Financiamiento del crédito público Compra de divisas Compra de oro Dentro de las operaciones pasivas del Banco Central tenemos: a) La emisión monetaria b) La custodia de las reservas bancarias (encaje legal) B.2) Bancos de Emisión.- Son aquellos que están facultados para emitir dinero o poner en circulación dentro de un país, billetes y monedas de uso obligatorio. Hace tiempo que en Guatemala se le quitó a la banca privada el privilegio de emitir billetes, siendo hoy día el único emisor el Banco de Guatemala. 8 B.3) Bancos Comerciales.- Estos se caracterizan porque su principal operación activa es la concesión de préstamos que oscilan de un año a tres años plazo; mientras que su principal operación pasiva es la de recibir depósitos a la vista y a plazo menor de (30 días) B.4) Bancos Hipotecarios.- Se caracterizan porque su principal operación activa es la concesión de préstamos con garantía de bienes inmuebles hipotecados a su favor; mientras que su principal operación pasiva es la emisión de bonos hipotecarios y prendarios, así como la recepción de depósitos de ahorro y de plazo mayor. B.5) Bancos de Desarrollo Agrícola.- Se caracterizan porque su principal operación activa es la concesión de préstamos destinados a fomentar o impulsar la agricultura y la ganadería. Tales préstamos tendrán garantías reales que afectan las cosechas, las maquinarias, los implementos de labranza y el ganado para no citar más, en tanto que su principal operación pasiva consiste en emitir bonos agrícolas. B.6) Bancos Pignoraticios.- Están representados por los Montes de Piedad, los que más bien desempeñan una función social, pues conceden pequeños préstamos a la gente humilde y necesitada, mediante la garantía de una cosa mueble, que el deudor entrega en calidad de prenda. B.7) Bancos Financieros.- Son aquellas instituciones de crédito que se encargan de promover la creación de grandes empresas, auxiliando su formación; pues se ocupan de acelerar la suscripción de su capital; de la emisión de sus obligaciones; les facilitan los fondos en condiciones adecuadas, etc. Por otra parte, se encargan de la contratación de empréstitos estatales y municipales. Se pensará que no hay banco que no se dedique a financiar en alguna forma cualquier actividad productiva; pero sólo cuando tal financiamiento es fuerte y de ello nace su ocupación habitual, es cuando debe catalogarse como banco financiero. En la actualidad es raro encontrar un banco financiero, ya que existen otras entidades denominadas SOCIEDADES FINANCIERAS, que han venido a auxiliar al comercio e industria de nuestro país. De estas entidades hablaremos en otro capítulo. B.8) Bancos Industriales.- Tienen como finalidad primordial la de conceder préstamos a los industriales impulsando así aquellas industrias incipientes o alimentando aquellas que languidecen por falta de capital. Capítulo 2. Los Bancos B.9) Bancos de Capitalización.- Son instituciones de crédito que emiten títulos de capitalización y reciben en calidad de primas de ahorro pequeñas sumas del público, con el objeto de invertir su producto en distintas operaciones de plazos que concuerden con los de las obligaciones contraídas. CLASES DE BANCOS EN GUATEMALA La antigua Ley de Bancos (Decreto 315) reconocía dentro de la banca privada, la creación, constitución y funcionamiento de cuatro tipos de bancos, que eran: Bancos comerciales, bancos hipotecarios, bancos comerciales e hipotecarios al mismo tiempo, y bancos de capitalización, sin embargo, la actual Ley de Bancos y Grupos Financieros (Decreto 19-2002), no hace clasificación alguna de los bancos, aunque ante la Superintendencia de Bancos algunos bancos privados se encuentran inscritos como bancos comerciales, otros como hipotecarios y otros como comerciales e hipotecarios al mismo tiempo, sin perjuicio de que puedan efectuar cualquier otra operación que efectúan los demás bancos. En vista de la explicación anterior, hoy en día, en Guatemala, operan diversas clases de bancos privados pudiendo efectuar cualquier operación bancaria, excepto operaciones de banca central, pues para estas operaciones solamente está facultado nuestro banco central, es decir el Banco de Guatemala. 9 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: Pegue en el espacio en blanco que se encuentra abajo, una copia que contenga todas los bancos que actualmente están bajo la supervisión de la Superintendencia de Bancos de Guatemala. Bibliografía: Boletín informativo mensual que emite la (S.I.B.) Superintendencia de Bancos. Si usted tiene acceso al Internet, encuentre esta información en el sitio: http://www.sib.gob.gt/web/sib/informacion_sistema_financiero/suplemento-mensual 10 SI EL DOCUMENTO ES MUY GRANDE, DOBLE LA HOJA COMO USTED CONSIDERE NECESARIO Capítulo 3. Moneda y Dinero 3 Moneda y Dinero MONEDA Es una pieza de metal emitida por los gobiernos de los países y sirve como medio de pago con poder liberatorio pleno. En la enciclopedia libre Wikipedia (http://es.wikipedia.org/wiki/Moneda) encontramos la siguiente definición de moneda: La moneda es una pieza de un material resistente, normalmente de metal acuñado en forma de disco, que se emplea como medida de cambio (dinero) por su valor legal o intrínseco y como unidad de cuenta. También se llama moneda a la divisa de curso legal de un Estado. DINERO Según el diccionario ABC de Educación Financiera publicado en el sitio oficial de la Superintendencia de Bancos, dinero es un medio de pago, usualmente monedas y billetes, que al manejarlo (ganarlo, recibirlo, gastarlo, ahorrarlo, invertirlo o canjearlo), se participa en la economía de un país. La palabra dinero deriva del latín denarium (denario), el cual era una moneda que los romanos utilizaron en la antigüedad para hacer transacciones comerciales. La mayoría de las personas tomamos como sinónimos los términos Dinero y Moneda, pero desde el punto de vista de la ciencia económica estos dos términos aunque muy similares en sus definiciones difieren en poco en su significado, pero para entenderlo, tenemos que estudiar el origen de la moneda y su evolución hacia el dinero. ORIGEN DE LA MONEDA Y SU EVOLUCIÓN HACIA EL DINERO Como sabemos, hoy en día el dinero es un instrumento que nos sirve para adquirir los bienes y servicios satisfactores de nuestras necesidades, pero en un principio no fue así. Trataremos de ser breves y de utilizar la ilustración para entender el origen del dinero. En el nivel educativo en que nos encontramos ya debimos aprender que el hombre desde sus inicios ha tenido que satisfacer sus necesidades físicas, espirituales y emocionales, Entendiéndose como necesidad el sentimiento desagradable que el hombre sufre a causa de la ausencia o carencia de algo o alguien. Así mismo, sabemos que las necesidades son ilimitadas en número, siempre están presentes, mientras que los satisfactores son limitados, pues la mayor parte de los recursos naturales se agotan. A continuación se presenta una tabla que contiene algunas necesidades que el hombre ha presentado a través de la historia, y la manera como las ha satisfecho. NECESIDAD SATISFACTOR Hambre Alimento de origen animal y vegetal Sed Agua o líquidos Frio Vestuario (pieles) Vivienda (materiales) ACTIVIDAD PARA CONSEGUIRLO Epóca Antigua Epoca Moderna Actividades agrícolas, Caza, pesca, agricultura ganaderas e industriales Acarreo de agua, perforación Perforación de pozos y actividad de pozos. industrial (purificación). Actividades Textil-Industriales Caza y construcción Industria de la Construcción 11 J. Ernesto Molina Debido a distintos factores (como la geografía y el clima de las regiones) los hombres se fueron especializando en realizar ciertas actividades (esfuerzos humanos o trabajos) para conseguir los bienes satisfactores de sus necesidades, El hombre empezó a darle más valor a los bienes satisfactores por el esfuerzo humano que realizaba para conseguirlos. EL TRUEQUE Algunas comunidades se asentaron a vivir cerca de los ríos, otras cerca de los mares, otras en los bosques, otras en los campos o praderas, y otras comunidades se asentaron en zonas desérticas, produciendo de acuerdo a su localización geográfica bienes satisfactores distintos, pues los recursos naturales (animales, vegetales y minerales) no se dan por igual en diferentes climas o zonas geográficas. 12 Siendo que las comunidades se especializaron en distintas actividades para obtener satisfactores de acuerdo a su localización geográfica, el hombre tomó dos caminos para obtener los otros satisfactores que no podía producir debido a sus limitaciones geográficas; un camino violento, tomado por la fuerza aquellos bienes satisfactores producidos por otras comunidades, y otro camino más civilizado como lo fue el intercambio de satisfactores, produciéndose así el trueque. El trueque no es más que el intercambio o permuta de mercancías de distinta índole. Imagen extraída de: http://aprendeconomia.files.wordpress.com/2009/11/trueque.gif SURGIMIENTO DE LA MONEDA ACUÑADA El trueque aunque era una manera más civilizada para intercambiar bienes y servicios satisfactores, tenía sus deficiencias, puesto que algunas veces los bienes que una persona ofrecía no satisfacían las necesidades de la otra. Por ejemplo, si un agricultor necesitaba pieles para vestir a su familia no teniendo él el tiempo y la habilidad para cazar por si mismo animales salvajes, ofrecía a un cazador 100 elotes por una piel, pero si el cazador satisfacía sus necesidades con 60 elotes, tendría el cazador que buscar a otra persona interesada en los 40 elotes restantes, pues de lo contrario se echarían a perder siendo un producto perecedero. Así pues, el ser humano fue buscando formas de intercambio más favorables o equitativas para ambas partes y en esa búsqueda o evolución crearon distintos instrumentos de intercambio tales como: pieles de animales, el trigo, el arroz, el maíz, el cacao, la sal, colmillos de elefante, conchas, y otros artículos o mercancías que requerían la intervención del esfuerzo humano (trabajo) para llevar el artículo a la calidad de bien satisfactor, hasta llegar a utilizar piezas de metales preciosos, como el oro y la plata, como medios de intercambio, pues eran más escasos pero resistentes y durables. Tanto la historia como la Biblia nos revelan el uso del dracma en Grecia, aproximadamente 1,100 A.C. que consistía en un puño de barras metálicas usadas como medio de pago, se cree que eran elaboradas con plata. El año de la aparición de las monedas acuñadas, nombre con el cual hoy en día las conocemos, no se sabe con exactitud, pero varios los especialistas en numismática coinciden en que las mismas aparecieron aproximadamente 600 años A.C. en la ciudad de Lidia (hoy Turquía), pero al parecer el origen de la palabra española moneda, se dio en la Antigua Roma, debido al taller donde se acuñaban las monedas de oro y de plata, taller que estaba junto al templo construido aproximadamente en el año 344 A.C. en honor a la diosa romana Juno Moneta (Juno la Avisadora), pues según la leyenda romana esta diosa habría avisado a los romanos con anticipación los inminentes ataques de los enemigos de roma hacia esa ciudad. Capítulo 3. Moneda y Dinero El denario fue una moneda elaborada con plata que surgió en Roma aproximadamente en el año entre los años 360 y 268 A.C. Las monedas de oro y plata se siguieron utilizando por mucho tiempo más, incluso en el tiempo de la colonización de América se siguieron utilizando. ORIGEN DEL BILLETE DE BANCO No solo por el riesgo de robo, sino a lo pesado de transportar grandes cantidades de oro, las familias que tenían grandes cantidades de este material precioso, empezaron a hacer uso de los orfebres, que eran los encargados de custodiar momentáneamente el oro de esas familias, entregando al momento de recibir el oro un documento o papel que representaba no solo el oro guardado, sino también el compromiso del orfebre de devolverlo, cobrando el orfebre una comisión por el servicio. Pronto descubrieron que la parte de oro que los depositantes querían recuperar era sólo una pequeña parte del total depositado. Así, podían prestar parte de este oro a otras personas, a cambio de un instrumento negociable o pagaré y de la devolución del principal y de un interés. Con el tiempo, estos instrumentos financieros que podían intercambiarse por oro pasaron a reemplazar a éste surgiendo así o que luego sería llamado el billete de banco. Adicionalmente, mucho tiempo después de la aparición del billete de banco en el siglo XVII, debido a que en determinado momento el oro guardado por los orfebres y banqueros tendría que ser retirado, esto seguía representando un riesgo de robo, por lo cual las monedas de metales preciosos se fueron sustituyendo por monedas elaboradas con aleaciones o mezclas de otros metales no tan preciosos, como el hierro, el plomo, el cobre y el níquel, monedas que eran representativas o sustitutas de las de oro y de plata. Por ejemplo, si una persona tenía 100 monedas de oro guardadas en un banco, las mismas se sustituían con la misma cantidad de monedas elaboradas con metales menos preciosos, digamos de cobre, o de níquel. Igual cosa sucedía con el billete de banco, este título o documento representaba la cantidad de oro que una persona tenía guardada. Pero al transcurrir el tiempo ya en una época más contemporánea los países empezaron a acuñar moneda metálica y a emitir e imprimir billetes de banco sin respaldo real, es decir que el valor total de estos instrumentos financieros excedía el valor de oro que los respaldaba. Lo negativo de emitir dinero sin respaldo, produce en una nación inflación o aumento de los precios de los productos, pues al haber mayor poder adquisitivo en la población, los productores se ven obligados a elevar los precios de las mercancías que producen, ya que el tiempo de reposición de las mismas es mayor que el tiempo en que se consumen, lo que provocaría una escases de producción en un período determinado. BREVE RESEÑA HISTÓRICA DE LA MONEDA EN GUATEMALA Hay indicios que en Guatemala, anteriormente a la conquista y colonización, los mayas utilizaron como moneda, plumas de Quetzal, sal, obsidiana, piedras preciosas, jade y en especial, el cacao. Luego durante la Conquista y la colonización exigieron un sistema monetario para no retornar al trueque, para lo cual se adoptó una estructura tomando como base la moneda española. La insuficiencia en la disponibilidad de esas monedas exigió que se fabricaran piezas en distintos países de América. En el nuestro, las monedas españolas —tanto importadas como acuñadas en las casas de moneda de nuestro continente (principalmente México, Bolivia y Perú)— siguieron circulando hasta las primeras tres décadas del siglo XIX. 13 J. Ernesto Molina Posteriormente se acuñaron monedas de la República del Centro de América o Federación de Estados Centroamericanos. Al surgir el Estado Nacional y haber fundado la República de Guatemala, en el Gobierno de Rafael Carrera, se creó el ―peso‖ como moneda. Este sistema incluyó piezas de oro y plata. En los últimos 30 años del siglo XIX, la introducción del sistema decimal fue compartida con el empleo de la otra estructura monetaria basada en el sistema binario. En ese lapso se emitió el ―papel moneda‖ por parte de los antiguos bancos del sistema, y hacia el final del siglo se dejó de acuñar la moneda de un peso, manteniéndose las de menor denominación. A finales del siglo XIX apareció un curioso tipo de moneda, conocido como ―cédulas‖, que eran diminutos billetes emitidos por las municipalidades y establecimientos comerciales para el pago de sus obligaciones. También se reglamentó la emisión de monedas privadas, a las que se llamó ―fichas‖, acuñadas anteriormente para usarse en fincas, hoteles y empresas comerciales. Durante el Gobierno de Manuel Estrada Cabrera se creó el Comité Bancario, facultado para emitir papel moneda con garantía de los valores de los bancos, y los de las rentas del tabaco, la chicha y el aguardiente, así como los bienes raíces del Estado. Además, en junio de 1900 se autorizó la emisión de moneda fraccionaria en níquel (de uno, un medio y cuarto de real). En noviembre de 1924 y febrero de 1925 se emitieron la ―Ley Monetaria y de Conversión‖ y la ―Ley de Instituciones de Crédito‖. Se consideraron dos alternativas para lograr que la moneda fuera de oro o pudiera cambiarse por oro (convertible): una, la contratación de un préstamo externo; y la otra, acumular recursos nacionales. Se decidió hacerlo con recursos nacionales. La Ley Monetaria adoptó el patrón oro y creó una nueva unidad monetaria, el Quetzal, igual a un dólar de los Estados Unidos. 14 La creación del nuevo signo monetario nacional dio paso a la fundación del Banco Central de Guatemala, el cual contó con la potestad de ser el único emisor de moneda, luego de que esta importante función había estado confiada en varios bancos privados. La importancia de esta reforma radicó en haber transformado un sistema de papel moneda inconvertible en uno de gran estabilidad cambiaria. Tras la Revolución de Octubre de 1944, surge la Segunda Reforma del sistema monetario y bancario de la República. El pensamiento revolucionario partió del concepto de que la teoría del patrón oro clásico o sus nuevas presentaciones, con la subordinación de la estabilidad interna de la economía a la paridad externa de la moneda, no podrían tener correcta aplicabilidad en Guatemala. Su propósito consistió entonces en dotar al país de los órganos que procuraran el mantenimiento de la estabilidad económica interna y facilitaran el desarrollo progresivo y ordenado de la producción. A este efecto, el Congreso de la República emitió en los meses finales de 1945 el Decreto 203, Ley Monetaria; y el Decreto 215, Ley Orgánica del Banco de Guatemala, las cuales sirvieron de sustento legal para el surgimiento de un sistema moderno de Banca Central. Previamente al establecimiento e inicio de actividades del nuevo banco, el Gobierno de la República y el Banco Central de Guatemala suscribieron, el 15 de junio de 1946, un convenio ad referéndum por el cual este último cesaría en sus derechos relacionados con la emisión de billetes y acuñación de moneda. A partir de ahí, el derecho de emisión sería ejercido por el Estado por intermedio del Banco de Guatemala, el cual debió asimismo asumir el pasivo correspondiente a los billetes en circulación y a los depósitos constituidos en el Banco Central de Guatemala. Capítulo 3. Moneda y Dinero Con fecha 15 de septiembre de 1948, el Banco de Guatemala emite sus primeros billetes propios con nuevas características y diseños en denominaciones de 50 centavos de Quetzal, 1, 5, 10, 20, y por primera vez 100 Quetzales. También continúa con la acuñación de monedas en valores de 25, 10, 5 y 1 centavo de Quetzal. En la actualidad, sigue siendo el quetzal la moneda oficial de Guatemala, existiendo varias divisiones de la misma, desde monedas de aluminio de 1 centavo, pasando por el quetzal elaborado con sustrato de polímero hasta los billetes de a doscientos quetzales fabricados con fibras de algodón, aunque a la fecha de estos apuntes (año 2011) se hablaba de la fabricación de billetes de quinientos quetzales. Debido a que el medio de pago que circula en los países no está vinculado al oro real guardado en los bancos, hoy en día a ese medio de pago se denomina más bien dinero que moneda, pues el dinero representa un valor subjetivo o abstracto, mientras que la moneda representa el valor real, objetivo o concreto, TIPOS DE MONEDA Existen distintas clases de moneda, pero nosotros aquí las clasificaremos de la manera siguiente: a) De acuerdo al material con que están elaboradas 1. Moneda Acuñada.- Son aquellas que están elaboradas con o sin aleaciones (mezcla) de metales especiales, como lo son el cobre, el níquel y el aluminio. Este tipo de moneda son las más comunes juntamente con las de papel. Las monedas de metal tienen generalmente forma de disco o círculo, con logotipos, emblemas y leyendas especiales, autorizadas por leyes especiales de cada país para circular su territorio y que sirvan como medio de pago. A través de la historia, se han fabricado monedas con distinta clases de metales, como lo son el oro, la plata, el hierro y otros, pero debido a la escases del oro y la plata, o la corrosión del hierro, las naciones han preferido fabricar sus monedas con materiales más duraderos y menos escasos como lo son el cobre, el níquel y el aluminio. 2. Papel Moneda.- Son aquellos que están elaboradas con fibras de papel de origen vegetal (especialmente algodón), generalmente tienen forma rectangular, impresas con logotipos, emblemas y leyendas especiales, autorizadas por las leyes de cada país para circular en su territorio y que sirven como medio de pago. No se debe confundir los términos moneda de papel, con el término papel moneda, que aunque parecidos, tienen una significación distinta. La moneda de papel es lo que ya dijimos en el numeral 2 anterior, agregando al concepto anterior, que la moneda de papel se emite y se imprime muchas veces sin tener un respaldo o garantía real. El papel moneda, en cambio, representa un valor real o positivo, que circula voluntariamente como signo de moneda, y está formado por los efectos de comercio y demás documentos de crédito que emiten los gobiernos, los Bancos, las sociedades, las empresas, los comerciantes o los particulares con la obligación de reembolso a la vista o en fecha determinada, como los bonos del Tesoro, los billetes de Banco, las letras de cambio, las libranzas, los pagarés o los warrants. 3. Monedas Elaboradas con Otros Materiales.- Existen otros materiales para elaborar monedas. Hoy en día (año 2011) son ya treinta y uno los países (incluyendo Guatemala con el billete de 1 Quetzal) que elaboran monedas especialmente de baja 15 J. Ernesto Molina denominación con un material llamado sustrato de polímero, que es un material del tipo plástico que aunque no es indestructible dura más tiempo en circulación que la moneda elaborada con papel de algodón. b) De acuerdo al país de origen 1. Moneda Nacional.- Son las monedas elaboradas ya sea de metal, de papel o con otros materiales y que son creadas en cada país, autorizadas por leyes especiales para ser utilizadas como medio de pago dentro de su territorio. Por ejemplo, en Guatemala, la moneda nacional es el quetzal. 2. Moneda Extranjera.- Son las monedas que pertenecen a un país distinto de donde son utilizadas como medio de pago, por autorizarlo así las leyes de cada país. Por ejemplo, en Guatemala, se consideran monedas extranjeras de uso autorizado como medio de pago en nuestro territorio, al Dólar de origen Estadounidense y al Euro de origen Europeo. A pesar de lo anterior, si alguna persona que venga del extranjero trae monedas distintas al quetzal, como el Yen, o el Peso Mexicano, las mismas las puede convertir en quetzales únicamente en el Banco de Guatemala. EL DINERO Y SU PAPEL EN LA ECONOMÍA El dinero juega un papel importante en toda economía monetaria, ya que ejerce cierta influencia sobre los precios, el nivel de actividad económica, las tasas de interés, entre otras importantes variables. A su vez, el comportamiento de estas variables afecta las decisiones tomadas por los distintos agentes económicos. Es por esto que es de gran relevancia conocer el papel del dinero y del sistema financiero en la economía y la forma en que la economía se afecta por causa de ellos. 16 FUNCIONES DEL DINERO Llámese funciones del dinero a las formas concretas en que se manifiesta la esencia del dinero como equivalente general. En la economía mercantil desarrollada, el dinero cumple las cinco funciones siguientes: 1) Medida del valor: La función del dinero como medida del valor consiste en que el dinero (el oro) proporciona el material para expresar el valor de todas las demás mercancías. Toda mercancía, cualquiera que sea expresa su valor en dinero. De este modo resulte posible comparar cuantitativamente entre sí mercancías diversas. El dinero puede cumplir su función de medida del valor como dinero mentalmente representado o dinero ideal. Ello es posible porque en la realidad existe una determinada correlación entre el valor del oro y el valor de la mercancía dada. El valor de la mercancía expresado en dinero es su precio. 2) Medio de circulación: La función del dinero como medio de circulación estriba en servir de intermediario en el proceso de la circulación de mercancías. Para ello ha de haber dinero efectivo. El dinero cumple esa función momentáneamente: una vez realizado el cambio de una mercancía, inmediatamente empieza a servir para realizar otra mercancía, etc. Esta circunstancia permite sustituir al dinero contante en su formación de medio de circulación por representantes suyos: las monedas fraccionarias de valor incompleto y el papel moneda. 3) Medio de acumulación de riqueza: La función del dinero como medio de atesoramiento se debe a que con él, dada su condición de representante universal de la riqueza, puede comprarse cualquier mercancía, y se puede guardar en cualquier cantidad. De ahí que la acumulación de riquezas y tesoros tome la forma de acumulación de dinero debido a que conserva indefinidamente su valor. La función de atesoramiento, sólo puede realizarla el dinero de pleno valor: monedas y lingotes de oro, objetos de oro. Cuando circulaban monedas de oro, la función de atesoramiento era de suma importancia para el proceso en que se regulaba espontáneamente la circulación monetaria en los países capitalistas. Capítulo 3. Moneda y Dinero 4) Medio de pago.- El dinero actúa como medio de pago cuando la compra-venta de la mercancía se efectúa a crédito, es decir, con un aplazamiento del pago de la mercancía. En este caso el dinero entra en la circulación cuando vence el tazo del pago, pero no ya como medio de circulación, sino como medio de pago. Cumple la misma función en las operaciones de préstamo, en el pago de impuestos, de la renta del suelo, de los salarios, etc. La función del dinero como medio de pago hace posible la liquidación recíproca de las obligaciones deudoras y economizar el dinero efectivo. 5) Dinero universal. El dinero cumple su función de dinero universal en el mercado mundial y en el sistema de pagos entre los diversos países. Debido a que el dinero de un país se puede convertir en moneda de otro país, funcionando como medio de pago en operaciones de importación y exportación, o para el pago de préstamos de origen extranjero. CLASES DE DINERO De acuerdo con la ciencia de la economía el dinero se clasifica de la manera siguiente Dinero Mercancía: Oro Dinero Legal Clases de Dinero Dinero Fiduciario Billetes y Monedas En circulación Dinero Bancario : Depósitos en Cuenta Corriente Dinero Legal.- Es el creado por el Banco Central mediante la acuñación de monedas e impresión de billetes (dinero como efectivo). Dinero Bancario.- Es el "creado" por los bancos privados mediante la anotación en cuenta de los depósitos suscritos por los clientes. Dinero Mercancía.- Es el que está representado por el oro Dinero fiduciario.- Es el que representa los billetes y monedas que están en circulación Existe también el Cuasi-dinero que está conformado principalmente por los siguientes renglones; Cuentas de ahorro Depósitos a plazo Títulos- Valores privados y públicos Otras formas de cuasi-dinero (letras y pagarés) 17 J. Ernesto Molina CREACIÓN DEL DINERO Dinero Primario o Legal.- Es el dinero directamente emitido por el banco central, este crea dinero cuando: Compra oro y divisas extranjeras Concede crédito al gobierno y entidades oficiales Otorga préstamos y redescuentos a los bancos comerciales Paga cheques librados contra sus cuentas corrientes, cancela sus depósitos y rescata bonos emitidos por el propio banco Efectúa inversiones en valores mobiliarios e inmuebles Realiza gastos, intereses, comisiones y demás obligaciones causadas por su funcionamiento Dinero Secundario.- Es dinero creado por los bancos comerciales al otorgar préstamos y realizar inversiones. Esto funciona del modo siguiente: Las personas depositan dinero en cuentas corrientes en los bancos comerciales. Estas captaciones permiten al banco disponer de recursos para prestar. Sobre las captaciones realizadas los bancos privados deben mantener una reserva (encaje legal) en el Banco Central. Esto limita la capacidad de los bancos para prestar, ya que no podrán prestar todo lo captado. De los préstamos realizados, una elevada proporción es depositada de nuevo en las cuentas corrientes de los bancos. De esta manera los nuevos depósitos incrementan el medio circulante, dándose un proceso de multiplicación del dinero en circulación. OFERTA Y DEMANDA MONETARIA 18 En este espacio abordaremos brevemente el tema de la oferta y demanda de dinero, ya que éste es parte o corresponde a la teoría de la Macroeconomía, que es la rama de la ciencia de la Economía, que trata del estudio de los grandes agregados económicos como lo son el consumo, la inversión, el ingreso pero a nivel macro es decir a nivel nacional y no individual. En otras palabras la macroeconomía centra su estudio en los determinantes del producto nacional total. La oferta de dinero: Es la cantidad de dinero en circulación (en manos del público) en un determinado momento. Generalmente se fija por los objetivos de la política monetaria, como reacción a perturbaciones exógenas* que se desea contrarrestar, o debido a cambios en las necesidades de liquidez del sistema financiero. El Banco Central controla la oferta monetaria con independencia de la tasa de interés. Cuando el Banco Central recorta la oferta monetaria se dice que está aplicando una política monetaria restrictiva. En caso contrario, cuando expande la oferta monetaria se dice que aplica una política monetaria expansiva. Se denomina Numerario en poder del público (NPP) a los billetes y monedas en circulación. Los depósitos en cuenta corriente (DCC) es lo que se denomina dinero secundario o dinero bancario. M0 M1 M2 M3 Descripción (NPP) numerario circulando en poder del público (monedas y billetes) + (EL) Encaje Legal M0 + Depósitos en cuenta corriente (DCC) M1 + Depósitos de ahorro + Títulos Valores privados y públicos+ Depósito a plazo M2 + Otras tipos de cuasi dinero como pagarés y letras (instrumentos poco líquidos) (*) Exógena. Es la fuerza que externamente obra o influye sobre algo Capítulo 3. Moneda y Dinero La oferta monetaria (M1), también llamada medio circulante (MC), es la cantidad total de dinero en circulación en la economía. Es decir, es el numerario en poder del público más los depósitos en cuenta corriente en los bancos comerciales: M1(o MC) = NPP + DCC Con frecuencia se habla de la Liquidez Total (LT), que es la suma del medio circulante (MC) más el cuasi dinero (CD): LT = MC + CD O lo que es lo mismo LT = M1 + M2 + M3 La demanda de dinero: En términos simples, la demanda de dinero es la cantidad de dinero que los distintos agentes económicos desean mantener en un momento dado. En general la sociedad demanda dinero con tres motivos distintos: Realizar transacciones Precaución Especulación Así se podría expresar a la demanda de dinero (Md) como función de ciertos elementos: Md = f(Y, P, Ct, It, l, r) En donde: Y es el nivel de ingreso real, el cual es el principal determinante de la necesidad de saldos líquidos. P es el nivel general de precios. Ct hace referencia al costo de las transacciones (comisiones, etc.) It es en relación a las instituciones económicas (por ejemplo el uso de tarjetas de crédito, la periodicidad de los pagos, etc.) Estos cuatro primeros factores (Y, P, Ct, It) se refieren todos la demanda de dinero con motivo de transacciones. l se refiere a la incertidumbre en la que los agentes económicos deciden y actúan. Esto determina la demanda de dinero con motivo de precaución. r es la tasa de interés, es decir el costo de oportunidad de mantener dinero en vez de activos financieros rentables. Si r disminuye, entonces el precio de los bonos se incrementa y disminuye la demanda de dinero. De los factores anteriores los más importantes son: el ingreso real (Y), el nivel de precios (P) y la tasa de interés (r), por lo que se puede resumir la función de demanda de dinero de la manera siguiente: Md = f(Y, P, r) 19 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: Haciendo uso de buscadores de Internet, o de libros de biblioteca, investigue usted los siguientes preguntas. 20 1. ¿A qué se le denomina base monetaria y cuáles son los elementos que la conforman? 2. ¿Qué diferencias existen entre el dinero y el cuasi dinero, en cuanto a su liquidez, madurez, riesgo y rendimiento? 3. ¿A qué tipo de dinero pertenece el uso de las tarjetas de crédito ya que las mismas se utilizan para la compra de bienes y servicios? 4. Explicar de manera escrita o gráfica cómo se multiplica el dinero (efecto multiplicador) en el mercado monetario? 5. ¿A Quiénes se les denomina oferentes del dinero en un mercado monetario? 6. ¿Quiénes son llamados demandantes del dinero en un mercado monetario? 7. ¿A qué se le llama política monetaria? 8. ¿Cuándo se dice que un banco central está utilizando una política monetaria restrictiva? 9. ¿Cuándo se dice que un banco central está utilizando una política monetaria expansiva? 10. ¿Cuáles son los instrumentos de la política monetaria que utilizan los bancos centrales para controlar la oferta monetaria? Bibliografía sugerida. Dornbusch. Fischer. MACROECONOMÍA. 5ta Ed. Madrid: Mc Graw Hill Interamericana de España, S.A. 1993. Samuelson. Nordhaus. ECONOMÍA. 13a ed. España: Mc Graw Hill, 1993. Froyen. MACROECONOMÍA: TEORÍAS Y POLÍTICAS. Quinta Edición. Prentice Hall Hispanoamericana, México, 1997. Blanchard. MACROECONOMÍA. Editorial Prentice Hall, segunda edición, 2000. García Soto, Ronald. INTRODUCCIÓN A LA TEORÍA MONETARIA. 2da edición, San José, Costa Rica: EUNED, 1997. Case y Fair, FUNDAMENTOS DE ECONOMÍA, 2da. Edición. México. Prentice Hall. 1993 @-grafía sugerida http://www.auladeeconomia.com/macro-material4.htm http://es.wikipedia.org/wiki/Oferta_de_dinero Capítulo 4. Sistema Financiero 4 Sistema Financiero DEFINICIÓN Podemos definir el sistema financiero como el conjunto de personas e instituciones y leyes involucradas en la creación, captación, canalización y utilización del medio circulante, así como de la normatividad y supervisión de las operaciones de crédito en todas sus formas. ESTRUCTURA INSTITUCIONAL DEL SISTEMA FINANCIERO DE GUATEMALA El sistema financiero nacional está dividido en dos partes: El sistema financiero formal y el sistema financiero informal. El primero (formal) está integrado por la Junta Monetaria, la Superintendencia de Bancos, el Banco de Guatemala, los bancos (públicos, privados o mixtos), las sociedades financieras, las casas de cambio, los almacenes generales de depósito, las compañías aseguradoras, y las compañías afianzadoras; mientras que el segundo (informal) está integrado por las compañías emisoras y operadoras de tarjetas de crédito, las casas de bolsa, las empresas de arrendamiento financiero (leasing), las empresas de factoraje, las entidades fuera de plaza (off-shore), y las empresas de apoyo al giro bancario, que son instituciones que funcionan conforme al Código de Comercio y de leyes especiales, y que además no están sujetas a la supervisión y fiscalización de la Superintendencia de Bancos; Sin embargo, si tales instituciones pertenecen a un Grupo Financiero, conforme a los artículos 27, 28 y 30 del Decreto 19-2002 Ley de Bancos y Grupos Financieros, estas en conjunto se deben considerar dentro del sistema financiero formal ya que sí son objeto de fiscalización y supervisión por parte de la Superintendencia de Bancos. 21 J. Ernesto Molina Como podremos observar en la figura anterior, aparece a la cabeza del sistema financiero la Junta Monetaria la cual determina la política monetaria, cambiaria y crediticia del país de acuerdo a las necesidades y la interactuación de la sociedad, es decir, entre deudores y acreedores. La Superintendencia de Bancos es la encargada de la auditoría, vigilancia o inspección del Banco de Guatemala, los bancos y de todas las demás instituciones que conforman el sector financiero. El Banco de Guatemala actúa como banco central del sistema y es el único creador o emisor del dinero, el cual lo pone en circulación a través de las distintas instituciones de crédito. En último lugar y separadas por una línea de descentralización tenemos a las empresas de apoyo al giro bancario, que aunque no pertenezcan directamente al sistema financiero, indirectamente ayudan a que el mismo funcione. La estructura del sistema financiero se asemeja al organigrama de una empresa, tal y como se muestra en la gráfica siguiente: LEGISLACIÓN DEL SISTEMA FINANCIERO Dentro de las principales leyes que regulan u ordenan el sistema financiero tenemos: * * * * * * * * * * 22 La Constitución de la República Ley Orgánica del Banco de Guatemala (Decreto 16-2002) Ley Monetaria (Decreto 17-2002) Ley de Supervisión Financiera (Decreto 18-2002) Ley de Bancos y Grupos Financieros (Decreto 19-2002) Ley de Libre Negociación de Divisas (Decreto 94-2000) Ley de Sociedades Financieras (Decreto 208) Ley de Almacenes Generales de Depósito (Decreto 1746) Ley del Mercado de Valores y Mercancías (Decreto 34-96) El Código de Comercio. (Decreto 2-70) NOTA: Léase más sobre las entidades que conforman el sistema financiero guatemalteco en los capítulos 5 y 6 de este libro. Capítulo 5. Autoridades Monetarias 5 Autoridades Monetarias BANCO CENTRAL Toma el nombre de Banco Central aquella institución de crédito que en beneficio de la economía nacional es creada por el Estado, para regular las operaciones de crédito y el cambio que realizan los demás bancos, así como ejercer el control de las condiciones monetarias procurando mantener la estabilidad o elasticidad de la moneda nacional, según las necesidades del medio en general. Un verdadero Banco Central no viene siendo sino un banquero de los demás bancos y debe procurar no hacerle competencia a la banca privada; para lograr esto último, no podrá tener relaciones directas con el público. Es obvio que las funciones que recibe un Banco Central son muy variadas y complejas. Nosotros aquí en este pequeño manual nos contentaremos con mencionar las siguientes: a) Emitir billetes de banco y acuñar moneda metálica; b) Descontar y re-descontar documentos de crédito; c) Conceder Adelantos a la banca privada; d) Comprar y vender oro; e) Ser agente financiero del Estado; f) g) Controlar el volumen de crédito en cuanto a su expansión y contracción; Fortalecer la liquidez de los demás bancos, obligándolos a mantener en el Banco Central una reserva que pueda garantizar sus operaciones pasivas (encaje bancario). h) Facilitar la compensación de los cheques de los bancos afiliados al sistema; y i) Actuar como fiduciario de los compromisos que contraiga el gobierno, BANCO DE GUATEMALA (BANCO CENTRAL DEL PAÍS) En Guatemala, la banca central está a cargo del Banco de Guatemala, y aparte de cumplir con las funciones de banca central arriba enunciadas, el Decreto No.16-2002 (Ley Orgánica del Banco de Guatemala), amplía aun más el papel que éste debe desempeñar dentro de la economía del país. Según el artículo 2o. del Decreto No.16-2002 del Congreso de la República, el Banco de Guatemala es el Banco Central de la República, el cual es una entidad descentralizada, autónoma, con personalidad jurídica, patrimonio propio, con plena capacidad de adquirir derechos y contraer obligaciones. LA JUNTA MONETARIA La Junta Monetaria, integrada conforme a la Constitución Política de la República de Guatemala, tendrá a su cargo la determinación de la política monetaria, cambiaria y crediticia de la República; así como ejercer la dirección suprema del Banco de Guatemala y ejercer la dirección general de la Superintendencia de Bancos. La Junta Monetaria se integra con los siguientes miembros: a. Un Presidente de la Junta Monetaria quien también lo será del Banco de Guatemala, nombrado por el Presidente de la República para un período de 4 años que principiará el 1o.de julio. Y un suplente que será el Vicepresidente de la Junta Monetaria. 23 J. Ernesto Molina b. Los Ministros de Finanzas Públicas, Economía y Agricultura, los cuales serán ex-oficio. Estos miembros de la Junta Monetaria tendrán la facultad de delegar sus funciones, cuando lo consideren conveniente, en su respectivo Viceministro. c. Un miembro designado por el Congreso de la República. d. Las Asociaciones y Cámaras Comerciales, Industriales, Agrícolas y Ganaderas con responsabilidad jurídica reconocida, elegirán un miembro titular y un suplente que los represente para períodos anuales. e. Los bancos estatales y privados que operen en el país, elegirán anualmente a un miembro titular y un suplente. El miembro debe ser Presidente o Gerente o Sub-gerente de tales bancos. f. Un miembro titular y un suplente designado por el Consejo Superior de la Universidad Autónoma de San Carlos de Guatemala, para un período de 1 año. Los miembros suplentes reemplazarán a los titulares en caso de ausencia o impedimento temporal de éstos. SUPERINTENDENCIA DE BANCOS La Superintendencia de Bancos es un órgano de Banca Central, eminentemente técnico, que actúa bajo la dirección general de la Junta Monetaria y ejerce la vigilancia e inspección de las entidades que conforman el sector financiero tales como: El Banco de Guatemala, bancos privados, sociedades financieras, instituciones de crédito, entidades afianzadoras, de seguros, almacenes generales de depósito, casas de cambio, grupos financieros y empresas controladoras de grupos financieros y las demás entidades que otras leyes dispongan. 24 La Superintendencia de Bancos tiene plena capacidad para adquirir derechos y contraer obligaciones, goza de la independencia funcional necesaria para el cumplimiento de sus fines, y al mismo tiempo vela porque las entidades sujetas a su vigilancia e inspección, cumplan con sus obligaciones legales y observen las disposiciones normativas aplicables en cuanto a liquidez, solvencia y solidez patrimonial. Supervisión.- Se entiende por supervisión, la vigilancia e inspección de las entidades del sector financiero mencionadas anteriormente, realizada por la Superintendencia de Bancos, con el objeto de que las mismas adecuen sus actividades y funcionamiento a las normas legales, reglamentarias y a otras disposiciones que les sean aplicables, así como la evaluación del riesgo que asuman las entidades supervisadas. Capítulo 5. Autoridades Monetarias FECHA DE ENTREGA Si tiene acceso a internet visite los sitios www.sib.gob.gt o www.banguat.gob.gt TEMA 1 EL BANCO DE GUATEMALA -Objeto del Banco de Guatemala -Historia del Banco de Guatemala -Principales funciones y atribuciones del Banco de Guatemala. -Operaciones de crédito y Operaciones internacionales que realiza el Banco de Guatemala. -Relaciones del Banco de Guatemala con el Estado. Bibliografía: Ley Orgánica del Banco de Guatemala (Decreto 16-2002) y/o www.banguat.gob.gt TEMA 2 LA JUNTA MONETARIA -Objeto de la Junta Monetaria -Principales funciones y atribuciones de la Junta Monetaria -Organización de la Junta Monetaria. Bibliografía: Ley Orgánica del Banco de Guatemala (Decreto 16-2002) y/o www.banguat.gob.gt TEMA 3 SUPERINTENDENCIA DE BANCOS -Objeto de la Superintendencia de Bancos -Principales funciones y atribuciones de la Superintendencia de Bancos (S.I.B.) -Organización de la S.I.B. Bibliografía: Ley de Supervisión Financiera(Decreto 18-2002) y/o www.sib.gob.gt TEMA 4 LA EMISIÓN MONETARIA -Definición de emisión -Unidad monetaria, emisión y curso legal -Canje y Amortización -Convertibilidad, movilidad de capitales y reservas monetarias internacionales Bibliografía: Ley Monetaria (Decreto 17-2002) y/o www.sib.gob.gt SUGERENCIAS PARA EL PROFESOR a. Organizar grupos de trabajo y estudio para la investigación de cada uno de los temas anteriormente propuestos (1 Tema por cada grupo) b. Utilizar cualquiera de los distintos métodos de enseñanza socializada para la exposición de los temas, tales como Método socializado - individualizante, discusión, asamblea o panel. c. Que cada uno de los grupos realice un informe final para cada uno de los otros grupos. d. Una vez que todos los grupos hayan presentado sus trabajos, contestar el cuestionario que se encuentra en la página siguiente. 25 J. Ernesto Molina INSTRUCCIONES FINALES: Una vez que cada grupo de trabajo haya expuesto su tema y de haber entregado una copia a los otros grupos de trabajo, reúnanse en el aula en grupos nuevamente y contesten en una hoja con líneas y a *libro abierto cada una de las preguntas que se le presentan abajo. *Entiéndase por libro abierto a que los alumnos pueden ver el material de investigación entregado por cada grupo de trabajo para poder contestar el cuestionario. NOTA: Aunque el trabajo se realice en grupo es recomendable que cada alumno entregue al profesor una hoja, y que el coordinador del grupo haga una carátula que contenga el nombre de las personas que entregaron la hoja al profesor. 1. ¿Qué entidad es la que tiene como objetivo fundamental, contribuir a la creación y mantenimiento de las condiciones más favorables al desarrollo ordenado de la economía nacional, y propiciar las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios? 2. Escriba dos de las funciones que usted consideren las más importantes que debe cumplir el banco central, y que estén de acuerdo con la Ley Orgánica del Banco de Guatemala. 3. ¿En qué año fue constituido y reconocido el Banco de Guatemala como el único organismo económico público, propiedad del Estado? 4. Según la Ley Orgánica del Banco de Guatemala, ¿Qué nombre recibe la operación de crédito que realiza el Banco de Guatemala y que consiste en otorgar crédito a los bancos del sistema, únicamente para solventar deficiencias temporales de liquidez? 5. Según el artículo 55 de la Ley Orgánica del Banco de Guatemala ¿A qué se le denominan depósitos oficiales? 6. ¿Qué agrupación es la encargada de aprobar las disposiciones, normas o instrumentos legales que someta a su consideración la Superintendencia de Bancos o, en su caso, el Banco de Guatemala? 7. Escriba 2 de las atribuciones de la Junta monetaria, que se mencionan en el artículo 26 de la Ley Orgánica del Banco de Guatemala, y que considere usted estén relacionadas con la estabilidad del sistema bancario nacional 8. ¿A qué entidad le corresponde velar por que los bancos del sistema cumplan de manera general y uniforme la normativa emitida por la Junta Monetaria en cuanto al registro de sus operaciones contables? 9. ¿Cuáles son las instituciones o empresas que están bajo la supervisión o vigilancia de la Superintendencia de Bancos? 26 10. ¿Quién tiene la dirección y la representación legal de la Superintendencia de Bancos? 11. ¿Qué entidad dentro del territorio de la República tiene la potestad para emitir billetes y monedas? 12. ¿Cómo se llama el acto que realiza el Banco de Guatemala que consiste en quitar de circulación billetes y monedas deterioradas por el uso y cambiarlas por nuevas? 13. ¿A qué se le denomina convertibilidad de la moneda? 14. ¿Qué Activos son considerados por la Ley Monetaria como reservas monetarias internacionales? 15. ¿Para qué sirven las reservas monetarias internacionales? Capítulo 6. Grupos Financieros 6 Grupos Financieros DEFINICIÓN Se denomina grupo financiero a la agrupación de dos o más personas jurídicas (empresas) que realizan actividades financieras, de las cuales una de ellas deberá ser banco, entre las cuales existe control común por relaciones de propiedad, administración o uso de imagen corporativa, o bien sin existir estas relaciones, según acuerdo, deciden el control común. EMPRESA CONTROLADORA DEL GRUPO FINANCIERO Los grupos financieros deberán organizarse bajo el control común de una empresa controladora (corporación) constituida en Guatemala específicamente para ese propósito, en caso contrario será el banco dentro del grupo financiero quien sea el responsable de la actuación de dicho grupo. Si existiera empresa controladora esta deberá constituirse en forma de sociedad anónima con acciones nominativas y será regulada por la Ley de Bancos y Grupos Financieros (Decreto 19-2002). El objeto social de dicha empresa será la dirección, administración, control y representación del grupo financiero. Las funciones de la empresa controladora deberán ser reglamentadas por la Junta Monetaria quien además es la encargada de otorgar o no la autorización para la constitución de cualquier empresa controladora que quiera operar en el país previo dictamen de la Superintendencia de Bancos. Una vez autorizada la empresa controladora por la Junta Monetaria, ésta deberá inscribirse en el Registro Mercantil. EMPRESAS QUE CONSTITUYEN UN GRUPO FINANCIERO Cuando exista empresa controladora, los grupos financieros estarán integrados por ésta y por dos o más de las empresas siguientes: Bancos, sociedades financieras, casas de cambio, almacenes generales de depósito, compañías aseguradoras, compañías afianzadoras, empresas especializadas en emisión y/o administración de tarjetas de crédito, empresas de arrendamiento financiero (leasing), empresas de factoraje, casas de bolsa, entidades fuera de plaza (entidades off shore), empresas de apoyo al giro bancario y otras que califique la Junta Monetaria. Si no existe empresa controladora los grupos financieros estarán integrados por el banco y por una o más de las empresas mencionadas anteriormente. A continuación presentamos una breve explicación de lo que hacen algunas de las instituciones que conforman un grupo financiero. Instituciones Bancarias: Son instituciones formadas como sociedades anónimas cuya actividad consiste en la captación de dinero, o cualquier instrumento representativo del mismo, del público, tales como la recepción de depósitos, colocación de bonos, títulos u otras obligaciones, destinándolo al financiamiento de cualquier naturaleza (otorgación de créditos, sobregiros y otros), sin importar la forma jurídica que adopten dichas captaciones y financiamientos. Sociedades Financieras: Son instituciones bancarias especializadas en operaciones de banco de inversión, promueven la creación de empresas productivas mediante la captación y canalización de dinero interno (del país) y externo (de otros países) de mediano y largo plazos, ganando un porcentaje de interés entre las cantidades que captan y las que se canalizan. (A la acción de captar recursos o dinero de unas personas -nacionales o extranjeras- y canalizar estos recursos para que los aprovechen otras personas percibiendo una utilidad por esté servicio, se le denomina Intermediación Financiera). Casas de Cambio: Son instituciones no bancarias constituidas como sociedades anónimas, que operan en el mercado institucional de divisas*, por cuenta y riesgo propio, autorizada conforme a la Ley, cuyo objeto es comprar divisas a un precio para luego venderlas a un precio mayor del que las compraron. (*) Divisa. Moneda extranjera referida a la unidad del país de que se trata 27 J. Ernesto Molina Almacenes Generales de Depósito: Son empresas privadas, que tienen el carácter de instituciones auxiliares de crédito, constituidas en forma de sociedades anónimas guatemaltecas, cuyo objeto es el procurar utilidades mediante el depósito, la conservación o custodia, el manejo, la distribución, la compra y venta por cuenta ajena de mercancías o productos de origen nacional o extranjero. Estas empresas también emiten certificados de depósitos y bonos de prenda sobre la mercadería bajo su custodia. Compañías Aseguradoras: Son instituciones constituidas bajo la modalidad de sociedades anónimas, autorizadas conforme una ley específica para vender seguros. Surgen en respuesta a la prevención contra el riesgo de que ocurra un evento no deseado que pudiera afectar la vida o los bienes de los individuos que conforman la sociedad guatemalteca. Compañías Afianzadoras: Son aquellas instituciones formadas como sociedades anónimas, autorizadas por una ley especial, cuyo objeto es otorgar fianzas a título oneroso así como la práctica de operaciones de reafianzamiento. Una Fianza es un contrato a través del cual una Afianzadora (Fiador) se obliga a cumplir ante el beneficiario (Acreedor) del contrato, las obligaciones contraídas por el fiado (Deudor) en caso de que éste no lo hiciere. Empresas especializadas en emisión y/o administración de tarjetas de crédito: Son instituciones formadas como sociedades anónimas que prestan el servicio de intermediación financiera a través de la emisión de contratos mercantiles de crédito que celebran con personas particulares, emitiendo al mismo tiempo una tarjeta plástica denominada tarjeta de crédito, con la cual se lleva el control del crédito otorgado y utilizado. Empresas de arrendamiento financiero (leasing): Son empresas cuya función es servir de intermediarias entre arrendantes y arrendatarios a través de contratos de crédito especiales, pudiendo los arrendatarios adquirir en propiedad los bienes objeto de arrendamiento al pagar la última de las cuotas del contrato de arrendamiento si así lo desean. 28 Casas de bolsa: Son instituciones de derecho mercantil que sirven de intermediarios entre empresas que emiten títulos, certificados, acciones, u otros documentos que representen derechos de propiedad, de crédito o de participación, y las personas interesadas en adquirir dichos títulos valores. Entidades fuera de plaza (entidades off shore): Son entidades representativas de bancos del exterior, que tienen restricciones para realizar operaciones activas y pasivas en moneda extranjera en sus países de origen y que se constituyen en nuestro país, donde sí obtienen facilidades de operación. Estas empresas prestan servicios de operaciones en moneda extranjera, tales como: depósitos a la vista, de ahorro, a plazo y créditos. Empresas de apoyo al giro bancario: Son aquellas que, sin asumir riesgo crediticio alguno, perciben utilidades prestando a los bancos y a las empresas especializadas en emisión y/o administración de tarjetas de crédito, los servicios de cajeros automáticos, procesamiento electrónico de datos, mensajería u otros servicios que califique la Junta Monetaria. Todas y cada una de las empresas integrantes de los grupos financieros estarán sujetas a supervisión consolidada por parte de la Superintendencia de Bancos. La consolidación de los estados financieros de las empresas que integran un grupo financiero debe ser realizada por la empresa controladora o por el banco si no existiera empresa controladora, de acuerdo con procedimientos que para el efecto dicte la Superintendencia de Bancos y en lo aplicable a principios de contabilidad generalmente aceptados y a las normas internacionales de contabilidad. Aunque la Superintendencia de Bancos ya publicó mediante resolución de Junta Monetaria JM-1502006 el manual que contiene el catálogo de cuentas e instrucciones contables que debe ser utilizado por todas las entidades que conforman un grupo financiero, nosotros nos enfocaremos principalmente a las operaciones contables que realizan los bancos. Capítulo 6. Grupos Financieros FECHA DE ENTREGA INSTRUCCIONES: Conteste brevemente las siguientes preguntas 1. ¿Qué nombre reciben las instituciones formadas como sociedades anónimas cuya actividad consiste en la captación de dinero, o cualquier instrumento representativo del mismo, del público, tales como la recepción de depósitos, colocación de bonos, títulos u otras obligaciones, destinándolo al financiamiento de cualquier naturaleza (otorgación de créditos, sobregiros y otros)? 2. ¿Como se llama la entidad que tiene a cargo la supervisión consolidada de los grupos financieros? 3. ¿Cómo se denominan las instituciones no bancarias constituidas como sociedades anónimas, que operan en el mercado institucional de divisas*, por cuenta y riesgo propio, autorizada conforme a la Ley, cuyo objeto es comprar divisas a un precio para luego venderlas a un precio mayor del que las compraron? 4. ¿Como se llaman las empresas privadas, constituidas en forma de sociedades anónimas guatemaltecas, cuyo objeto es el procurar utilidades mediante el depósito, la conservación o custodia, el manejo, la distribución, la compra y venta por cuenta ajena de mercancías o productos de origen nacional o extranjero, emitiendo al mismo tiempo certificados de depósito y bonos en prenda por la mercadería que está bajo su custodia? 5. ¿Como se llaman las instituciones bancarias especializadas en operaciones de banco de inversión, promueven la creación de empresas productivas mediante la captación y canalización de dinero interno (del país) y externo (de otros países) de mediano y largo plazos, ganando un porcentaje de interés entre las cantidades que captan y las que se canalizan? 29 6. Son aquellas que, sin asumir riesgo crediticio alguno, perciben utilidades prestando a los bancos y a las empresas especializadas en emisión y/o administración de tarjetas de crédito, los servicios de cajeros automáticos, procesamiento electrónico de datos, mensajería u otros servicios que califique la Junta Monetaria. 7. ¿Cuáles son las instituciones que sirven de intermediarios entre empresas que emiten títulos, certificados, acciones, u otros documentos que representen derechos de propiedad, de crédito o de participación, y las personas interesadas en adquirir dichos títulos valores? 8. ¿Que nombre reciben las empresas que surgen en respuesta a la prevención contra el riesgo de que ocurra un evento no deseado que pudiera afectar la vida o los bienes de los individuos que conforman la sociedad guatemalteca? 9. ¿Como se denominan las entidades representativas de bancos del exterior, que tienen restricciones para realizar operaciones activas y pasivas en moneda extranjera en sus países de origen y que se constituyen en nuestro país, donde sí obtienen facilidades de operación? 10. ¿Como se llaman las empresas cuya función es servir de intermediarias entre arrendantes y arrendatarios a través de contratos de crédito especiales, pudiendo los arrendatarios adquirir en propiedad los bienes objeto de arrendamiento al pagar la última de las cuotas del contrato de arrendamiento si así lo desean? J. Ernesto Molina 30 Capítulo 7. Bancos Comerciales 7 Bancos Comerciales GENERALIDADES Los bancos comerciales o de crédito mercantil, también conocidos mundialmente con el nombre de Bancos de Depósito y Descuento, tienen como característica el hecho de que su principal operación pasiva es la de recibir depósitos del público, depósitos que pueden ser monetarios o a plazo menor (hasta 30 días); en cambio, su principal operación activa la constituye los préstamos que concede a plazos que oscilan entre uno a tres años, ya sean con garantías personales o prendarias, con la salvedad que cuando el plazo excede de un año, la garantía forzosamente tendrá que ser real y no personal. Además de los préstamos que conceden, los bancos comerciales podrán descontar letras y pagarés cuyo vencimiento no exceda de un año; podrán hacer otra clase de inversiones, como las que se refieren a operaciones de giro; emisión de cartas de crédito con plazos que no excedan de un año; compra de valores o títulos tanto nacionales como extranjeros, aunque para estos últimos se requiere una autorización previa de la Junta Monetaria, por el hecho de que las transacciones en moneda extranjera influyen en la posición de cambios. Además, podrán realizar todas las operaciones que señalamos en el capítulo 2 de éste libro, exceptuándose entre las operaciones pasivas la emisión de bonos de cualquier naturaleza, así como la captación de depósitos de ahorro. Los bancos comerciales para poder financiar sus operaciones contarán con su propio capital, con las reservas de capital que formen, y luego con los recursos provenientes de la aceptación de depósitos, de los fondos proporcionados por el Banco de Guatemala (adelantos, descuentos y redescuentos), y de los fondos provenientes de los empréstitos que contraten en el interior o en el exterior de la República. Productos de un Banco Comercial.- En el párrafo que antecede dijimos que un Banco Comercial puede financiar sus operaciones con las reservas de capital que formen. Tales reservas se forman e incrementan año con año con las utilidades habidas y comprobadas, cada fin de ejercicio económico. Entre las principales fuentes de productos mencionamos las siguientes: los intereses generados por la concesión de préstamos; las comisiones en la emisión de cartas de crédito, cobros ajenos, custodia de valores; la utilidad producida por tipos de cambio comprador y vendedor en la venta de giros, de cheques de viajero y de transferencias; descuento de letras y pagarés que producen descuento; alquileres de cajillas de seguridad, etc. CONSTITUCIÓN DE UN BANCO De conformidad con la Ley de Bancos (3), los bancos privados nacionales deberán constituirse en forma de sociedades por acciones de responsabilidad limitada; o, lo que es lo mismo, sólo bajo el tipo de sociedad anónima. Los interesados en establecer un banco deberán presentar una solicitud ante el Superintendente de Bancos. Tal solicitud deberá expresar, entre otras cosas, la clase de banco que se desea establecer, el capital de fundación, los nombres y generales de los organizadores, y será acompañada de la documentación que fija el reglamento específico. El Superintendente, después de las investigaciones pertinentes, si estima que el interés público y condiciones económicas generales justifican la autorización del banco, informará a la Junta Monetaria, cursándole la solicitud de los interesados. (3) Ley de Bancos y Grupos Financieros Art. 6. Dto. 19-2002. Congreso de la República. Guatemala, 2002. 31 J. Ernesto Molina La Junta Monetaria será entonces la que otorgará o no su consentimiento y en caso afirmativo, lo comunicará al Superintendente para que éste funcionario lo haga saber a los interesados, quienes deberán otorgar la escritura correspondiente y someter los estatutos por conducto del Superintendente de Bancos, a la consideración del Organismo Ejecutivo, a donde se remite el expediente. El acuerdo gubernativo que reconozca la personalidad jurídica del nuevo banco será emitido por conducto del Ministerio de Economía y deberá ser publicado en el Diario Oficial. Será el Superintendente de Bancos quien solicite la apertura o inicio de las operaciones del banco. Se da un término de seis meses, a contar de la fecha de publicación del acuerdo de fundación del banco, para que éste deba principiar sus operaciones, salvo que circunstancias especiales lo obliguen a pedir a la Junta Monetaria un plazo superior al estipulado. En cuanto al establecimiento de sucursales o agencias de bancos extranjeros, los representantes, además de sujetarse a los mismos preceptos de ley apuntados anteriormente, deberán cumplir con otros extremos que fija el reglamento. Todo banco, nacional o extranjero, queda, como se dijo ya, bajo la vigilancia y control de la Superintendencia de Bancos, actuando el Superintendente bajo las órdenes de la Junta Monetaria. ORGANIZACIÓN DE UN BANCO COMERCIAL 32 Acabamos de dar a conocer cuáles son las operaciones que realiza un banco comercial. Pues bien, para que ellas se lleven a cabo con la mayor efectividad se necesita planear una organización, en tal forma que la selección y la división del trabajo lleguen a su grado máximo. Para ello, se crearán los Departamentos y Secciones que sean necesarios. Y para que no haya interferencias y tropiezos en el trabajo, se delimitarán, con precisión, las atribuciones de cada departamento o sección. DE LOS ACCIONISTAS: Se contempla en primera línea a los accionistas, considerándolos como dueños del banco. Ellos reunidos en número suficiente componen la Junta General de Accionistas para tratar y resolver todos aquellos asuntos que sean de su competencia. Las Juntas o Asambleas Generales de Accionistas deberán celebrarse en las épocas que fije la escritura y estatutos del banco. A continuación se citan algunas de las atribuciones de la Junta de Accionistas: a) b) c) d) e) f) g) h) i) j) k) Elegir a los miembros del Consejo de Administración; Remover a los mismos y al Gerente; Conocer la memoria anual de las actividades de la institución; Proponer al auditor externo del banco; Examinar cada fin de ejercicio contable los libros de contabilidad, pudiendo objetar cuentas e informes que se le presenten; Fijar el monto del presupuesto de gastos anuales; Aprobar, desaprobar o modificar el proyecto de distribución de utilidades; Acordar el aumento del capital social; Acordar las reformas a los estatutos del banco; Acordar la disolución y liquidación del banco; Conocer de cualquier otro asunto que le sometan a su consideración el Consejo de Administración o el Auditor Interno. Capítulo 7. Bancos Comerciales DEL CONSEJO DE ADMINISTRACIÓN: El cuerpo directivo está formado por tres o más directores propietarios y otros tantos suplentes. A continuación se citan algunas de las atribuciones del Consejo de Administración: a) b) c) d) e) f) g) h) i) Emitir los reglamentos del banco. Nombrar al Gerente, Subgerente y altos empleados; Poner a disposición de la Asamblea de Accionistas los Estados, balances y cuentas para su aprobación o desaprobación; Crear las plazas necesarias, asignar los sueldos y distribuir los gastos dentro de los límites del presupuesto fijado por la Junta General de Accionistas; Determinar el monto máximo de las operaciones que puedan ser resueltas por el gerente; Nombrar corresponsales en el exterior, así como acordar la apertura o clausura de las sucursales y agencias del banco; Resolver lo pertinente sobre inversiones del banco y sobre los empréstitos que contrate; Dar a conocer a los accionistas la memoria, convocarlos a juntas extraordinarias; proponer los dividendos a repartir, así como proponer la distribución del resto de utilidades; Encauzar por el mejor camino a la institución, velando por el buen régimen interior de la misma, y tomar las disposiciones convenientes en cuanto a ellas se refiere. DE LA GERENCIA: El gerente es un mandatario revocable y considerado como el órgano de comunicación del banco, y es el jefe de todo el personal. Sus atribuciones son: a) b) c) d) e) f) g) Velar porque se cumplan los estatutos y reglamentos del banco; Nombrar a los empleados cuya designación no sea incumbencia del Consejo de Administración; pudiendo suspenderlos o removerlos del cargo cuando haya lugar; Elaborar el proyecto del presupuesto del banco; Resolver en primera instancia las solicitudes de algunos créditos que se presenten al banco; Estar en contacto directo con todos los departamentos, secciones y negociados del banco; Elaborar el proyecto de memoria de las actividades del banco; Ejercer las demás funciones que le correspondan, de acuerdo con los estatutos y reglamentos del banco. DE LA AUDITORÍA: Nos referimos a la auditoría interna, la que está a cargo por una persona nombrada unas veces por la Junta de accionistas y otras por el Consejo de Administración. El auditor tendrá, entre otras, las atribuciones siguientes: a) b) c) d) e) f) g) h) i) Elaborar aquellos planes de trabajo que mejor se acomoden a la práctica bancaria; Hacer los estudios y proyectos de reglamentación para el mejor control de las operaciones; esto es, el control interno; Velar porque se cumplan tanto los reglamentos y estatutos del banco, como las leyes del país en lo que concierne a los asuntos bancarios; Comprobar que sus planes de trabajo y proyectos se vienen aplicando; Practicar cortes de caja y arqueo de valores; Fiscalizar las operaciones del banco y su contabilidad, vigilando su corrección, para lo cual tendrá acceso a todas las dependencias, libros, registros y documentos del banco; Examinar los balances del banco, los estados de cuenta y comprobarlos con los libros, documentos y existencias; Vigilar si se ejercen los derechos del banco, así como si se vienen cumpliendo las obligaciones contraídas por él; Presentar a la Junta de Accionistas o al Consejo de Administración un informe sobre el resultado de los auditajes practicados durante el último ejercicio contable; 33 J. Ernesto Molina j) k) Prestar su colaboración a los auditores externos y a los inspectores enviados esporádicamente por la Superintendencia de Bancos; Ejercer las demás atribuciones que le confieran los estatutos del banco y las leyes sobre la materia. El auditor jefe, para el mejor logro de sus atribuciones y para que éstas se ejecuten con la mayor brevedad posible, tendrá bajo sus órdenes a uno o más auditores asistentes, que serán personas versadas en contabilidad, leyes fiscales y prácticas bancarias, debiendo además sujetarse a los instructivos impartidos por la jefatura, sin perjuicio de que pueden hacer a la misma las sugerencias que la práctica aconseje. Asimismo, habrá una secretaria para la emisión de los informes y manejo de archivo. DEL DEPARTAMENTO DE ASESORÍA JURÍDICA: También llamado departamento de lo contencioso, se encarga de conocer todos aquellos asuntos que deben ser sometidos o presentados ante los tribunales, promoviendo los juicios con instrucciones de la gerencia. Otras atribuciones de este departamento son: a) b) c) d) e) f) g) 34 Dar asesoría a la gerencia sobre aspectos legales relacionados con la banca. Revisar las solicitudes y demás documentación relativa a apertura de cuentas. Revisar y aprobar escrituras de formalización de créditos hipotecarios, prendarios y fiduciarios. Formalizar las prórrogas de los créditos concedidos. Elaborar pagarés y reconocimientos de deudas suscritos por deudores y codeudores de créditos fiduciarios. Revisar y registrar las escrituras de Representaciones Legales y de Mandatos de Directores y Funcionarios del banco. Efectuar trámites ante autoridades tales como el Organismo Judicial, la Superintendencia de Bancos, el Registro de la Propiedad Industrial, el Registro de la Propiedad Inmueble, etc. DE LA SECRETARÍA: La Secretaría es el órgano intermedio entre el público y la Gerencia; quiere decir que por ella pasarán todas las solicitudes de crédito y de otra índole. Entre sus atribuciones mencionamos las siguientes: a) b) c) d) e) Iniciar los expedientes de todos y cada uno de los negocios bancarios que se presenten; Cotejar o verificar las copias de las circulares, acuerdos y demás escritos emanados por el Consejo de Administración o de cualquier otro funcionario del banco: Dar a conocer a los interesados las resoluciones superiores sobre los asuntos presentados; Ejercer las publicaciones del banco; Ejercer las demás atribuciones que le señalen los estatutos y reglamentos del banco y la gerencia. DE LA SUBGERENCIA FINANCIERA: Entramos ahora a conocer la parte medular de un banco: La subgerencia financiera y los departamentos que están bajo su cargo. Dentro de las atribuciones del subgerente financiero tenemos: a) b) Planificar, organizar, dirigir y controlar las actividades de los departamentos a su cargo. Proponer las políticas crediticias que convengan más al banco. Capítulo 7. Bancos Comerciales Podrá tener bajo su cargo los departamentos siguientes: 1. 2. 3. 4. 5. 6. 7. Departamento de Cartera Departamento Extranjero Departamento de Valores Departamento de Caja y Depósitos Departamento de Contabilidad Departamento de Procesamiento Electrónico de Datos Departamento de Agencias DEL DEPARTAMENTO DE CARTERA: Nos referimos aquí a la cartera crediticia de un banco, la cual constituyen los distintos créditos o préstamos que concede. Este departamento se divide generalmente en cuatro secciones: a) b) c) d) Sección de Créditos o Préstamos Sección de Cobros Sección de Descuento Sección de Archivo Sección de Créditos.- Al frente de esta sección, que también se llama de préstamos, hay un jefe, quien es el primero en conocer las solicitudes de crédito presentadas en la Secretaría por los interesados. La solicitud de referencia consiste en un formulario impreso que firmará el interesado después de contestar a una serie de preguntas allí escritas y de llenar los espacios relativos a muchos datos que se piden; datos que le sirven al banco para evaluar la garantía y factibilidad del crédito. Si el jefe de la sección lo encuentra todo en regla, pasa la solicitud a la gerencia, quien resolverá si se concede o no el crédito, salvo que exceda de la cantidad límite fijada por el Consejo de Administración al gerente para que pueda resolver por sí solo, porque entonces quien resolverá será el Consejo. De todos modos, aún los créditos de poca monta concedidos por el banco por decisión del gerente, deben ser conocidos después por los Administradores. La concesión de un crédito pasa primero por un período de gestación (crédito en potencia), y es cuando no se ha formalizado, o sea que no se ha otorgado la escritura correspondiente; pero no por eso se salva el banco de mantener en el goce del crédito a su cliente, aunque para poder retirar el dinero hay que esperar la formalización del contrato mediante la escritura notarial. En la parte práctica de este libro se tratará más a fondo el tema de la cartera crediticia de un banco. Sección de Cobros.- Esta sección, como su nombre lo indica, está encargada de hacer efectivos los cobros de los documentos extendidos a la orden del banco, así como el de los documentos que éste tomó con descuento, los cuales fueron trasladados a la Sección de Descuento. Generalmente hay uno o dos encargados de llevar las cuentas corrientes de los prestatarios, ya sea en tarjetas, en libros o en medios magnéticos, quienes también emiten las órdenes de cobro cuando los prestatarios se presentan a efectuar sus pagos. Debe existir una estrecha comunicación entre esta sección y la sección de créditos, para mantener actualizadas las cuentas corrientes de los deudores en todo momento. 35 J. Ernesto Molina Los documentos deben ser clasificados y ordenados, atendiendo a la naturaleza de los adeudos y al lugar en donde tienen que ser cobrados. En este último sentido podrían dividirse en cobros locales, departamentales y del exterior. También es incumbencia de esta sección la cobranza de aquellos documentos ajenos que los clientes del banco le confían para su cobro, documentos que unas veces proceden del exterior y otras del interior, pudiéndose dividir estos últimos en locales y departamentales. La sección deberá llevar registros separados para los movimientos de los documentos propios y de los documentos ajenos. Los documentos que deben protestarse por incobrables deberán ser trasladados a la gerencia a su vencimiento, para que ésta se disponga a promover el juicio correspondiente. Sección de Descuento.- Esta sección está separada del Departamento de Cartera cuando se trata de bancos que operan en gran escala; de lo contrario quedará subordinada a este último, tanto más cuanto el descuento de un documento no viene sino a ser sino una variante del préstamo. El encargado de esta sección analizará los documentos presentados al banco para su descuento, desechando aquellos que a su juicio puedan resultar de dudoso cobro. Para los efectos de la tasa de descuento deberá tener presente las tasas máximas que fije la Junta Monetaria, según el origen o proveniencia del documento, o bien la tasa de descuento que esté vigente a la fecha de la operación, cuando la situación económica del país así lo exija. Cualquier documento presentado para su descuento debe ser aprobado por la gerencia, quien emitirá el cheque de caja o de gerencia por el valor líquido resultante a favor del endosante, ya que la operación se formaliza por tradición del documento debidamente endosado. 36 En cuanto al cobro de los documentos que lleguen a su vencimiento, es esta sección la que promueve el cobro directamente, o bien, los traslada a la Sección de Cobros para que ésta se encargue de la gestión correspondiente. Cuando un banco ve que su cartera está muy ―abultada‖ y necesita de recursos, entonces acude a la operación de Re-descuento, la cual consiste en presentar los documentos que una vez tomó con descuento, a un segundo descuento. Tal operación la realizan los Bancos Centrales; pero en nuestro medio, parece que el Banco de Guatemala aún no ha realizado dicha operación. Pero eso sí, facilita la operación de redescuento de la cartera crediticia, que más o menos consiste en una pignoración de los préstamos concedidos a su clientela. La operación viene a ser para el banco que presenta los documentos al redescuento, o que así coloca a su cartera, de carácter pasivo, pues aunque los librados de los documentos o los deudores de los préstamos re-descontados no paguen, tendrá que pagar el banco al Banco de Guatemala. Sección de Archivo.- Encargada de manejar, registrar, controlar y custodiar los expedientes relativos a créditos concedidos a los clientes del banco. Dicho archivo es independiente del que se maneja en el Departamento de Servicios Auxiliares. DEL DEPARTAMENTO EXTRANJERO: Llamado también Departamento de Cambios, es aquel que se caracteriza por la especulación en el movimiento de ―divisas‖. Entiéndase por divisa todo medio de pago internacional; o dicho de otro modo, todo medio de pago en moneda distinta al quetzal, contemplando el caso de Guatemala. Para el mejor logro de sus objetivos, este Departamento suele descomponerse en varias secciones o negociados. En tal sentido, nos encontramos con las siguientes: Capítulo 7. Bancos Comerciales a) b) c) Sección de compra y venta de giros; Sección de cartas de crédito y cheques de viajero; y Sección de cobranzas y transferencias internacionales. Claro está que si el banco no tiene un movimiento fuerte de divisas, entonces la venta de cheques de viajero y la emisión de cartas de crédito pueden ser absorbidas por el negociado de venta de giros. Y si, al contrario, el banco es muy importante, entonces el negociado de compra-venta de giros puede desdoblarse en dos: uno para la venta y otro para la compra, aunque en tal caso trabajarían en estrecha relación. Todo banco para despertar más confianza dentro del público debe contar con las suficientes divisas, ya sea en el propio país o en el extranjero. Para esto último, se ve precisado a establecer sus corresponsalías en aquellas plazas de países importantes, como los Estados Unidos, Inglaterra, etc. Compra de Divisas.- La Sección de Compra-Venta de Divisas se encargará de comprar divisas (giros) ya sea al público o al Banco de Guatemala. La compra de divisas se hará con la tasa de cambio vigente en el mercado a la fecha de la transacción. Generalmente las divisas provienen de: a) Exportaciones y b) Remesas que hacen familiares residentes en el extranjero. Venta de Divisas.- La sección de Compra-Venta de Divisas atenderá las demandas de moneda extranjera por el público, vendiéndole los giros necesarios para hacer pagos en el exterior. Así mismo, trasladará al Banco de Guatemala los excedentes de divisas. Sección de Cartas de Crédito y Cheques de Viajero.- Será la encargada de atender las solicitudes que sobre el particular presente la clientela del banco. A tal efecto, proporcionará los formularios adecuados, ya se trate de cartas de crédito, revocables o irrevocables. Indicará a los interesados sobre los requisitos que tienen que cumplir. Fijará el depósito en garantía de la operación de crédito, el cambio y la comisión acordada por el Consejo de Administración. Cabe señalar que en la actualidad es muy poco frecuente el uso de cartas de crédito, ya que están siendo desplazadas por los giros y transferencias bancarias. Esta sección también se encargará de la venta de los Cheques de Viajero (Travelers Checks) que solicite el público. Habrá un encargado de la custodia de los talonarios de tales cheques, quien llevará la cuenta analítica por denominaciones y series. Los cheques se mantendrán en cajas de seguridad. Sección de Cobranzas y Transferencias Internacionales.- Esta sección se encargará por una parte de las remesas de divisas a los corresponsales del banco y por otra, a comunicar la movilización de divisas o traspasos de un corresponsal a otro; así como de la venta de órdenes cablegráficas, por télex o por correo. También tiene a su cargo la recepción de documentos para el trámite de cobranza en el exterior. DEL DEPARTAMENTO DE VALORES: Este departamento sólo tiene razón de existir cuando en el medio haya un mercado de valores bien cimentado (Véase capítulo 26 de este libro). De lo contrario, todas las operaciones que podríamos llamar bursátiles, las conocerá y resolverá directamente la Gerencia o, en su defecto, el Consejo de Administración. En otros países los bancos especulan con toda clase de valores; pero en Guatemala les está prohibido comprar acciones de cualquier empresa comercial; solamente se les permite especular con bonos o documentos similares, como son las Cédulas, las Letras y Notas de Tesorería, así como se les permite adquirir acciones de compañías financieras. No obstante lo dicho anteriormente, un banco sí puede adquirir acciones de empresas comerciales o industriales en pago de un adeudo, siempre que el deudor no pueda hacerlo en efectivo; pero aún así el banco queda obligado a venderlas lo antes posible. 37 J. Ernesto Molina Este departamento estará en contacto con la sección de Cobros, para que ésta promueva el cobro de los valores que deban ser redimidos por la entidad emisora, ya sea porque ha llegado el plazo de su vencimiento o porque salieron sorteados para su inmediata amortización. Así también, el jefe de este departamento vigilará porque se presenten al cobro los cupones de intereses que devengaron los valores o títulos que se le confíen. Hará una clasificación de valores, tanto privados como públicos, tanto nacionales como extranjeros; y llevará los libros de registro correspondientes. DEL DEPARTAMENTO DE CAJA: La organización de este departamento reclama cierta atención, como se podrá ver enseguida: Caja Central.- Habrá una Caja Central, también llamada Caja General, a la cual estarán subordinadas varias Cajas Auxiliares, descomponiéndose estas en Cajas Receptoras, Cajas Pagadoras y Cajas de Cambio o Canje. La Caja Central está dirigida por un cajero principal, quien es responsable de la guarda y custodia de todos los fondos y valores en las cajas fuertes o cámaras blindadas del Banco. Cajas Pagadoras.- El cajero principal hará una provisión de fondos a todas las cajas pagadoras, debiendo el pagador en el momento de recibir el dinero firmar el vale de caja correspondiente. Esta provisión de fondos que se hace a las cajas pagadoras, incluyendo entre ellas la Caja Chica, queda supeditada muchas veces a una orden escrita de la gerencia, como lo es el cheque de caja. 38 Al final del día el cajero principal o el auditor practicará corte y arqueo de caja al pagador, quien deberá reintegrar el saldo a la Caja Central. Cajas Receptoras.- Las cajas receptoras son independientes de las pagadoras y recaudarán los fondos provenientes por diversidad de motivos como depósitos, devolución de préstamos, ventas de giros, etc. No siempre toda sección está facultada para recaudar fondos, de ahí que una caja receptora puede percibir ingresos de operaciones realizadas por dos o más secciones. Los cajeros receptores deberán entregar día a día los fondos recaudados al cajero principal, previa verificación practicada por el Departamento de Auditoría Interna. Caja Chica.- En cuanto se refiere a la caja chica, sólo diremos que se le hace una provisión de una cantidad fija, para que pueda atender pagos de poca monta y que por lo común caen dentro del renglón de gastos generales varios. Cada vez que la sección de caja chica pida, se le practicarán cortes y arqueos, con miras a que se le reponga el fondo, o lo que es más frecuente, el departamento de Auditoría Interna le practicará arqueos periódicos y sorpresivos para comprobar su adecuado manejo. Caja de Cambios o de Canje.- Es manejada por un encargado, a quien se le hace una provisión de especies monetarias (billetes y moneda acuñada) de las distintas denominaciones para que pueda atender las necesidades del público, que allí se presenta solicitando el canje de billetes de una denominación por los de otra, o bien solicitando moneda fraccionaria por billetes. Esta sección de caja, como no manipula documentos de ingreso, ni de egreso, no queda sujeta al rigorismo de un corte de caja; pero sí al arqueo de caja. En cuanto a los billetes deteriorados que el público presenta al banco para su canje por otras piezas nuevas, también puede ser la caja de cambio la que se tome tal atribución, a menos que haya una sección especial para ello. Capítulo 7. Bancos Comerciales Además de los cortes y arqueos que realiza diariamente el Cajero Principal, también están los que debe practicar la auditoría interna, quien verificará la legitimidad de los ingresos y de los egresos, para lo cual se traen a la vista todos los comprobantes. Como no siempre le es fácil a la Caja Chica obtener el comprobante cuando se trata de pagos insignificantes, entonces elaborará a veces de un recibo o vale, firmado por el encargado de ejecutar el pago. Por todo lo dicho con anterioridad sobre el Departamento de Caja, se deduce la importancia que él tiene dentro de la organización del Banco; como que está relacionada con la mayoría de los otros Departamentos y Secciones. Sección de Cajeros Automáticos.- Esta sección tiene a su cargo el reporte y control de las operaciones que el público ejecuta mediante los Cajeros Automáticos. Los cajeros automáticos son dispositivos electrónicos instalados por los bancos para mejorar la calidad y eficiencia de sus servicios ante sus clientes. Algunos de los servicios que ofrecen son: 1. 2. 3. 4. 5. 6. 7. Recepción y retiros de depósitos. Transferencias entre cuentas que pertenecen a un mismo cuentahabiente. Pagos diversos tales como luz, agua, teléfono y abonos a préstamos. Consulta de saldos. Solicitud de Chequeras. Solicitud de Estados de Cuenta Servicios de tarjetas de crédito. Como se puede apreciar, los cajeros automáticos ejecutan las mismas operaciones que realizan los cajeros receptores y pagadores del banco, es decir, no tienen nada de extraordinario; son simplemente una innovación tecnológica. De allí que la Junta Monetaria consideró que no era necesario una regulación mayor a la vigente. Las ventajas que ofrecen son las siguientes: a) b) c) Menor tiempo gastado en efectuar las transacciones. El acceso al servicio es a toda hora y en cualquier día. Están instalados en lugares estratégicos. Sección de Depósitos.- Para un banco comercial la Sección de Depósitos ocupa uno de los lugares preferentes dentro de su organización, pues al igual que el Departamento Extranjero o de Cambios, le imprime al banco el sello mercantilista, afluyendo a él los gerentes de negocios, comerciales e importadores principalmente. Esta Sección, para su mejor funcionamiento, se integra como sigue: la Receptoría, la Centralización y la Pagaduría. Toda persona que desee abrir cuenta de depósito monetario en el banco deberá llenar un formulario o carpeta especial en donde se anotarán, entre otros, nombre completo y dirección del depositante, cantidad con que se inicia la cuenta y la firma del depositante, que es lo que se llama ―registrar la firma‖. Receptoría.- Es la encargada de recibir el efectivo depositado por los clientes. Siempre que se va a imponer una suma de dinero en depósito monetario, el depositante deberá llenar una boleta de depósito, en original y copia. El receptor verificará la exactitud del contenido en dichos formularios con la cantidad de efectivo que recibe, ya sea en plata y cobre acuñados, cheques a cargo del propio banco y cheques a cargo de otros bancos. Estando todo de conformidad, se quedará con el original de la boleta de depósito firmada por el enterante y entregará a éste la copia con su firma y sello del banco. 39 J. Ernesto Molina Centralización de Contabilidad.- Es la encargada de llevar el control de los depósitos recibidos y de los devueltos. Para ello se asiste del personal contable que maneja los libros, fichas o archivos electrónicos de las cuentas de los depositantes, abonando la cuenta de éstos con base en la boleta de depósito, y cargando su cuenta con base en los cheques librados, que al igual que el primero sirven de comprobantes. Para los depósitos a plazo lo que sirve de comprobante es el certificado de depósito que expide el banco al percibir el dinero, y que deberá recoger en el momento de la devolución del mismo. Pagaduría.- Está encargada de pagar los cheques que giran los ―cuenta- habientes‖ contra sus cuentas de depósito. Antes de efectuar el pago de un cheque, éste tiene que ser visado. La visa consiste en dos actos que son: a) comprobar la legitimidad de la firma, si es talonario propio y si la fecha es correcta; b) establecer si el librador del cheque tiene fondos suficientes, en caso contrario no se pagará un cheque, salvo que por tratarse de un ―buen cliente‖ autorice la gerencia el pago bajo su responsabilidad, dando esto lugar a un saldo rojo o ―sobregiro‖ en la cuenta del cuentahabiente. Hay diversas causas por la que un cheque puede ser rechazado. Por ejemplo, que la cantidad de letras no coincida con la escrita en guarismos; ser cuenta cancelada, por orden del girador; por estar incorrecto el endoso del cheque, por orden judicial, etc. Se entiende que es la propia sección la que provee a su clientela en forma gratuita de los talonarios de depósito y los talonarios de cheques. DEL DEPARTAMENTO DE CONTABILIDAD: 40 Entramos finalmente a considerar el departamento clave de un Banco. Sí, lo llamamos así porque el Departamento de Contabilidad tiende sus hilos conectándose con todos los departamentos y secciones del banco, y en tal forma ejerce un perfecto control de las operaciones que cada uno realiza. Generalmente, la organización de este departamento es la siguiente: Existe un Contador General quien es el jefe, y a cuyas órdenes se encuentran varios contadores auxiliares. La misión primordial del departamento es concentrar en los libros generales las operaciones que realizan los otros departamentos y secciones. Hacemos esta aclaración porque en un banco nos encontramos muchas veces con dos tipos de departamentos: unos que sólo realizan operaciones que podríamos llamar de rutina, mientras que otros, además de estas operaciones de rutina, hacen anotaciones o asientos de contabilidad. Estos últimos, sin embargo, se concretan a hacer digamos, una anotación primaria en reportes o formas especiales que son remitidos luego al Departamento de Contabilidad para centralizar el registro de las operaciones. El Contador General establecerá que toda la comprobación de las operaciones debe ser estrictamente documental, y que la unidad de tiempo que se toma como medida es el día, con el fin que no haya retraso en el registro de las operaciones. Es el Contador General el llamado a sugerir la creación, suspensión o sustitución de tales o cuales cuentas de la nomenclatura oficial que daremos a conocer más adelante, y de la cual él ni los demás contadores se pueden apartar en la anotación de los asientos de contabilidad, sin contar con la autorización previa de la Superintendencia de Bancos. Refiriéndonos a los asientos primarios que hacen algunos departamentos y secciones del banco, diremos que ellos se hacen en hojas o volantes llamados ―Boucher‖ o ―pólizas de diario‖, consistentes en un pliego que contiene el registro de una operación debidamente autorizada y comprobada. Deberán llevar la fecha, las cuentas y subcuentas afectadas, la cantidad y explicación respectiva; al Capítulo 7. Bancos Comerciales pie irán las firmas de quien las hizo, de quien la revisó y de quien la autorizó y aprobó. Estos Boucher o pólizas de diario deberán ser concentrados después en el libro Diario, el cual es un libro tabular o columnar, destinándose una de sus columnas para anotar el número de orden de las Boucher o pólizas de diario. Los sistemas modernos de contabilidad utilizan el libro ―Diario Mayor General‖, el cual cumple con las dos funciones: de Libro Diario y Libro Mayor. Tiene la desventaja de que no se visualiza la explicación de los asientos contables, teniendo que recurrirse al Boucher o póliza que los soporta. Como hay operaciones de ingreso, operaciones de egreso y operaciones de diario, es muy recomendable el uso de papel de distinto color para cada clase de Boucher. Así para los de entrada o ingreso podría utilizarse papel rosado; para las salidas o egresos, color verde; y para los Boucher de diario color blanco o cualquier otro color diferente. Para fijar ideas, enfoquemos lo que pasa con una póliza de ingresos: supongamos que en el Departamento Extranjero se presentan el mismo día ocho clientes, solicitando otras tantas cartas de crédito. Por cada carta de crédito emitida se confeccionará un volante de entrada de caja; luego se concentrarán esos ocho volantes en uno solo que acuse el total de todas las cartas expedidas. De la misma manera se procederá con los giros vendidos y con los cheques de viajero, obteniéndose así tres pólizas de concentración por tres motivos diferentes. Seguidamente, en contabilidad general, concentran estas tres pólizas en una sola póliza general de ingresos del día, en la cual figuran además los otros ingresos percibidos por el banco. De igual manera se procede con las salidas o egresos; aunque como ya advertimos, no todos los departamentos efectúan anotaciones de contabilidad, siendo en tal caso la contabilidad general la que se encarga de ello, con base en la documentación que recibe de los distintos departamentos. Es obligación del jefe del departamento velar porque se emitan balances de saldos y estados de resultados mensuales, cumpliendo así con las disposiciones de la superioridad bancaria. En la actualidad el proceso contable de las múltiples operaciones de un banco se facilita con el uso de las computadoras, pues si se dispone de un buen sistema de control interno y de programas de aplicación adecuados, la información se dispondrá en forma razonable y oportuna. Bastará solamente la revisión a conciencia de los asientos de ingreso, de egreso y de diario que se procesan en el computador, siendo necesario para el efecto un grupo de personas encargadas de controlar las entradas y salida de datos. Resumiendo las funciones del Departamento de Contabilidad, diremos que éstas son: a) b) c) d) e) f) g) h) i) j) Centralizar, comprobar y registrar las operaciones que realizan todos los departamentos del banco; Determinar los resultados y costo de operación de cada departamento del banco; Ser la fuente de información en cuanto a estados de cuenta se refiere; Determinar los resultados económicos y la situación financiera del banco; Emitir cheques y elaborar conciliaciones bancarias; Preparar reportes estadísticos para ser presentados ante la gerencia y ante la Superintendencia de Bancos; Elaborar el presupuesto del banco; Preparar la declaración anual del impuesto sobre la renta y sus anexos; Elaborar la memoria anual de operaciones, la cual dará a conocer el gerente general, al Consejo de Administración; y éste a la Asamblea de Accionistas. Llevar registro y control de los accionistas del banco. DEL DEPARTAMENTO DE PROCESAMIENTO ELECTRÓNICO DE DATOS (P.E.D.): Este departamento tiene como función administrar los recursos de computación de tal manera que garantice: 41 J. Ernesto Molina a) b) c) Su disponibilidad para la captación masiva de datos; Que los datos introducidos al sistema son correctos o con un grado mínimo de error; Obtener la información en forma oportuna para la toma de decisiones. Para el mejor logro de sus atribuciones este departamento se divide en las secciones siguientes: 1.2.3.- Sección de Análisis y Desarrollo de Sistemas Sección de Operación Sección de Mantenimiento de Sistemas Sección de Análisis y Desarrollo de Sistemas.- Esta sección se encarga de realizar estudios para identificar y desarrollar mejores sistemas de información. Dentro de sus funciones básicas tenemos: a) b) c) d) Analizar el sistema; Implementar y documentar mejores sistemas; Elaborar los programas de computación necesarios y elaborar los correspondientes manuales para el usuario; Dar mantenimiento al sistema. Esta sección debe mantener estrecha comunicación con el Departamento de Organización y Métodos para enterarse de las necesidades de información de cada departamento del banco, así como para establecer los formatos o diseños de los documentos que han de contener dicha información. Sección de Operación.- Esta sección se encarga de la recepción, validación, grabación y procesamiento de datos, así como del control de calidad (controles de salida). 42 Esta sección puede estar segregada físicamente, de tal manera que haya un encargado de captación de datos en cada departamento del banco. Los encargados del control de calidad pueden estar ubicados en el Departamento de Contabilidad. Sección de Mantenimiento.- Dentro de las atribuciones de esta sección tenemos: a) b) c) d) Mantener el equipo de computación en condiciones óptimas de trabajo; Velar por el correcto almacenamiento y recuperación de datos en los medios magnéticos; Darle mantenimiento al equipo en forma periódica o cuando lo requieran las circunstancias; Recomendar el uso de especialistas para el mantenimiento del equipo, cuando sea necesario. DEL DEPARTAMENTO DE AGENCIAS: Este departamento estará encargado de manejar y controlar las operaciones que realizan las sucursales y agencias del banco. Les dará información relativa a saldos de cuentas de los clientes que se presentan a sus instalaciones a cambiar cheques. Estará pendiente de las necesidades y solicitudes de las agencias en cuanto a efectivo, talonarios de retiros y de depósitos de ahorro y monetarios, papelería y útiles, etc. DE LA SUBGERENCIA ADMINISTRATIVA: Esta se encarga de planificar, organizar, dirigir y controlar las operaciones y gastos de carácter administrativo del banco. También se encarga de custodiar y administrar los valores propios y ajenos del banco. Capítulo 7. Bancos Comerciales Para su mejor desenvolvimiento, cuenta con los departamentos siguientes: 1. 2. 3. Departamento de Organización y Métodos Departamento de Recursos Humanos y Relaciones Públicas Departamento de Servicios Auxiliares DEL DEPARTAMENTO DE ORGANIZACIÓN Y MÉTODOS (O y M): Empezará por analizar las exigencias de cada departamento o sección, en cuanto a su registro de operaciones se refiere. Luego, ideará las "formas" que cada una de ellas debe emplear para la anotación de sus diversas operaciones, así como los modelos de libros de registro adecuados a cada clase de operación. DEL DEPARTAMENTO DE RECURSOS HUMANOS Y RELACIONES PÚBLICAS: Se encargará de todas aquellas funciones de selección, contratación, adiestramiento del personal del banco y de relaciones con el público en general. administración y En un banco grande, la organización de este departamento podría ser así: 1. 2. 3. 4. 5. 6. 7. 8. Director o Jefe Sección de Selección y Contratación Sección de Adiestramiento y Capacitación Sección de Prestaciones y Servicios Sección de Relaciones Laborales Sección de Investigación y Estudios Sección de Higiene y Seguridad Clínica Médica En un banco mediano o pequeño este departamento podría estar integrado únicamente por un Jefe, una o dos secretarias y un médico. Dentro de la diversidad de funciones que ejecuta cada sección, son de interés para nuestro estudio las relativas al cálculo y elaboración de planillas, ejecutadas por la Sección de Prestaciones y Servicios. DEL DEPARTAMENTO DE SERVICIOS AUXILIARES: Haciendo alusión a su nombre, este departamento se encargará de auxiliar a los demás departamentos del banco, conforme a los requerimientos que éstos le hagan. Este departamento podrá estar organizado de la siguiente manera: 1. 2. 3. 4. 5. 6. 7. Sección de Compras Sección de Proveeduría Sección de Mantenimiento Sección de Archivo, Microfilm y Reproducciones Sección de Activos Extraordinarios Sección de Correspondencia Sección de Seguridad Para no ahondar en el asunto, nos contentamos con hablar únicamente de las secciones de Archivo, Microfilm y Reproducciones, de Correspondencia y de Activos Extraordinarios. De la Sección de Archivo, Microfilm y Reproducciones.- El Archivo, al igual que en cualquier otra clase de empresa, tiene por misión recoger, conservar, ordenar y clasificar todos los documentos y expedientes ya terminados y en trámite. 43 J. Ernesto Molina Debe estar organizado en buena forma, clasificando los expedientes de entero acuerdo con el método que se siga, ya sea directo o indirecto. Si se adopta el método directo (o sea cuando no se requiere forzosamente de catálogos), entonces el archivo se clasificará por asuntos, siguiendo un orden alfabético de materias a las que se refieren los documentos y expedientes, auxiliándose con tarjetas guías y sub-guías, o bien con una base de datos contenida en medios magnéticos. Si se adopta el método indirecto en que forzosamente se necesita del catálogo o sea del conjunto de tarjetas que contienen los datos generales de cada expediente y facilitan su localización, entonces es preferible adoptar el sistema decimal, ideado por Melvin Dewey. Para controlar y conservar los documentos importantes, los bancos se auxilian del Microfilm, el cual consiste en una reproducción de éstos en películas fotográficas que se leen sobre pantallas especiales. Las bases de datos que ofrecen los sistemas computarizados también son de valiosa ayuda para esos propósitos. El archivo del banco debe ser considerado como una buena fuente de información, en donde analizando casos pasados se pueda sacar conclusiones para resolver casos presentes y prever el futuro, dando con ello pie al departamento de estadística bancaria, el cual es considerado de mucha importancia, no tan sólo por el mero deseo o afán de recopilar número sobre números, sino como una orientación para el mañana. Otra de las funciones que tiene a su cargo esta sección es la reproducción de documentos en fotocopia, la cual estará bajo la supervisión del jefe. 44 Sección de Activos Extraordinarios.- Será la encargada de administrar los activos adquiridos por el banco en concepto de cobros de deudas de clientes quienes, por una u otra razón, no pudieron pagar en efectivo. De conformidad con la Ley de Bancos (4), estos activos no deben conservarlos los bancos en forma permanente, sino que deben venderlos para obtener liquidez inmediata. De esa cuenta, esta sección se encargará de organizar y realizar las licitaciones y remates que sean necesarios para cumplir con la ley. Sección de Correspondencia.- Esta sección está eslabonada principalmente con la Secretaría y con la Gerencia siendo su misión la de recibir y despachar la correspondencia. Cuando decimos correspondencia, no queremos referirnos a cartas solamente; aludimos también a cheques, giros, pagarés, notas de débito, notas de crédito, facturas, recibos, estados de cuenta, cablegramas, fax, télex, y otros documentos que recibe y remite el banco. El jefe de la sección hará la distribución de la correspondencia dirigida al banco. Como cada documento recibido de fuera tiene un destino especial, él sabrá a cuál de los demás departamentos o secciones debe darle traslado inmediatamente, después de haber sido registrado en los documentos a su cargo. Además de clasificar y ordenar la correspondencia por asuntos, se sacará copia de la correspondencia despachada para los efectos de archivo. La sección de mérito tiene también como atribución darle curso a los telegramas y cablegramas que proceden de otras secciones con destino a las sucursales, agencias y corresponsales del banco sobre todo. Por todo lo expuesto, se comprenderá que es indispensable el uso del libro de conocimientos, para establecer, no solo, si fueron trasladados los documentos, sino que, saber a qué departamento o sección fueron trasladados los documentos; argumentándose de igual forma para los recibidos. (4) Ley de Bancos y Grupos Financieros Art. 54. Dto. 19-2002. Congreso de la República. Guatemala, 2002. Capítulo 7. Bancos Comerciales 45 J. Ernesto Molina SUCURSALES Y AGENCIAS DE LOS BANCOS Los bancos para ensanchar su radio de operaciones, se ven en la necesidad de establecer sucursales y agencias. Es la Junta Monetaria la que en nuestro medio, conferirá la autorización para que un banco pueda establecer sucursales y agencias. Y lo hará después de conocer el informe razonado que para el efecto le presente el Superintendente de Bancos, que es donde la directiva del banco eleva la solicitud. Todo lo dicho es para bancos nacionales. Sucursal.- Una sucursal no es sino un establecimiento que depende de un banco, considerándose como una prolongación de éste. Aunque está respaldada por la oficina principal o casa matriz, sus operaciones y la contabilidad que las regulan se rigen por un principio de autonomía, asignándoles la casa matriz un capital propio. En consecuencia, cualquier compromiso u obligación que la sucursal contraiga, aunque afecte al mismo banco del cual depende, deberá ser cumplida por ella (la sucursal), independientemente de la casa matriz. Eso sí, al final de cada ejercicio contable, rendirá cuenta circunstanciada a la casa matriz, pues sólo a ella le corresponden los resultados de pérdidas y ganancias que ocurran. Las operaciones que realiza una sucursal son las mismas que realiza la casa matriz. Nos referimos a las operaciones activas y pasivas que podríamos llamar corrientes u ordinarias. Pero para operaciones extraordinarias, como por ejemplo una importante inversión en valores o la contratación de un empréstito garantizado con bonos, creemos que solamente la casa matriz puede decidir. 46 Si como decimos, las operaciones contables de la sucursal revisten cierta independencia, en cambio sus resultados económicos y situación financiera se mostrarán en los estados consolidados de la casa matriz. Esto es que sólo habrá un Estado de Pérdidas y Ganancias y un sólo Balance General, que comprenda las operaciones de la casa matriz y sus sucursales. Las sucursales pueden establecerse por zonas de acuerdo con los puntos cardinales de un país o de una región, tal y como lo hacen los bancos de prestigio mundial, que abarcan varios países de un continente, y hasta establecen sucursales matrices que controlan a las sucursales que tienen bajo su jurisdicción; sucursales que a su vez controlan un sinnúmero de agencias. Agencias.- Una agencia bancaria consiste en una oficina que funciona en un lugar distinto al de la casa matriz. Está atendida por un personal, cuyos sueldos, así como los gastos de carácter general (alquiler, alumbrado, etc.) van incluidos en el presupuesto del banco o casa matriz de quien dependen. Agencias de éste tipo muchas veces realizan operaciones específicas; tal como sucede con la agencia del Banco de Guatemala en la Aduana Central, que recauda el producto de los derechos de importación. Otras veces ejecutan las mismas operaciones que las sucursales, aunque en menor escala. Al establecer el Banco sus agencias, empieza por hacerles una provisión de fondos. Las operaciones que ejecutan las agencias son bastante limitadas. Concretándose estas en: a) b) c) d) Pagar giros de la casa matriz, de la sucursal o de otras agencias, que se libren contra ellas. Venden giros librados directamente contra la casa matriz, o bien librados contra la sucursal u otras agencias. Reciben depósitos y hasta otorgan pequeños préstamos. Atienden órdenes de compra y venta de valores y ejercitan otras operaciones menos importantes. Capítulo 7. Bancos Comerciales CONTABILIDAD DE LAS SUCURSALES Y AGENCIAS Una sucursal debe llevar una contabilidad completa, casi las mismas operaciones contables como los que se llevan en la oficina central; mientras que una agencia, en lo que se refiere a negocios bancarios, se contentará con llevar los libros de registro que sean indispensables. Siendo que hoy en día la contabilidad en los bancos se lleva de manera automatizada es decir utilizando programas computacionales de contabilidad, las transacciones y registros se hacen en línea en tiempo real, sin embargo es el departamento de contabilidad de la casa matriz el responsable de revisar que las anotaciones estén bien registradas. Otras veces sucede que el sistema en línea deja de funcionar dentro de una agencia o sucursal es decir que no hay conexión con la central o casa matriz del banco, por lo que las operaciones contables deberán registrarse a más tardar al día siguiente, 47 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: Relacione los conceptos que se encuentran a su vista izquierda, colocando dentro del paréntesis que está a la par de las definiciones de su vista derecha, la literal que le corresponda. No todos los conceptos tienen definiciones, por lo que le sobraran conceptos 48 A) El departamento de Auditoría B) Departamento de Contabilidad C) Departamento de Cartera D) Sección de Archivo E) Sección de Créditos F) Sección de depósitos G) Departamento de Caja H) Sub gerencia financiera I) Consejo de Administración J) Gerente K) Sub gerencia Administrativa L) Departamento de Recursos Humanos M) Bancos Comerciales N) Bancos Hipotecarios Ñ) Departamento de Organización y Métodos O) P) ( ) Estos bancos se caracterizan porque su principal operación activa es la concesión de préstamos que oscilan de un año a tres años plazo; mientras que su principal operación pasiva es la de recibir depósitos monetarios y a plazo menor de (30 días) ( ) Sección adherida al departamento de servicios auxiliares, que se encarga de administrar los activos adquiridos por el banco en concepto de cobros de deudas de clientes quienes, por una razón u otra, no pudieron pagar en efectivo. ( ) Cuerpo directivo de un banco formado por tres o más accionistas (propietarios) y otros tantos suplentes. Una de sus atribuciones es la de nombrar al Gerente, subgerente y altos empleados o funcionarios. ( ) Es el órgano que sirve como medio de comunicación entre el público y la Gerencia de un banco. ( ) Este departamento se encarga de la especulación (compra y venta) de divisas. ( ) Es considerado como el jefe de todo el personal de un banco, y una de sus funciones es la de resolver en primera instancia algunas solicitudes de crédito que se presentan al banco. ( ) Departamento que se encarga de llevar cuenta y razón de todas las operaciones económicas que realiza un banco: ( ) Departamento que tiene a cargo la contratación, administración y adiestramiento del personal del banco: ( ) ¿A cargo de qué departamento está la sección de los cajeros automáticos? ( ) Departamento que tiene a su cargo implementar y variar el control interno del Banco, así como de fiscalizar la Contabilidad del mismo. ( ) ¿Quiénes son considerados como los dueños de un Banco? ( ) Estos bancos se caracterizan porque su principal operación activa es la concesión de préstamos que oscilan de un año a tres años plazo; mientras que su principal operación pasiva es la de recibir depósitos monetarios y a plazo menor de (30 días) Departamento Extranjero Sección de Activos Extraordinarios Capítulo 7. Bancos Comerciales Q) Departamento de Agencias R) Departamento Electrónico de Datos S) Agencias T) Sección de Mantenimiento U) Sección de Análisis y Desarrollo de Sistemas. V) Los accionistas W) X) ( ) Departamento que se encarga de llevar el control de los préstamos que otorga el banco, así como del cobro de las amortizaciones e intereses de los mismos. ( ) ¿Bajo las órdenes de Contabilidad? ( ) Sección del Banco que pertenece al departamento de Caja, que se encarga de la recepción de toda clase de depósitos, así como de su devolución. ( ) Departamento que tiene a cargo la administración de los recursos de computación. ( ) Departamento encargado de manejar todas las operaciones que realizan las sucursales y agencias del Banco. ( ) Departamento que tiene a su cargo la organización de los distintos departamentos y secciones del banco, así como de idear las formas, libros y métodos para el registro de sus operaciones. ( ) Sección de un banco comercial que tiene por misión recoger, conservar, ordenar y clasificar todos los documentos y expedientes ya terminados y en trámite. quién está el departamento de Sucursales La Secretaría 49 ( ) ¿Bajo las órdenes de quién Organización y Métodos? está el departamento de ( ) Sección de un banco comercial que tiene a cargo conocer de primera mano las solicitudes de crédito, para su posterior análisis. ( ) Aunque están respaldadas por la oficina principal o casa matriz, sus operaciones y la contabilidad que las regulan se rigen por un principio de autonomía, asignándoles la casa matriz un capital propio. ( ) Son oficinas que funcionan en un lugar distinto al de la casa matriz. Está atendida por un personal, cuyos sueldos, así como los gastos de carácter general, van incluidos en el presupuesto del banco o casa matriz de quien dependen. J. Ernesto Molina ANOTACIONES IMPORTANTES 50 Capítulo 8. Capital y Reservas 8 Capital y Reservas CAPITAL Capital social. El capital social de los bancos nacionales estará dividido y representado por acciones, las cuales deben ser nominativas. Capital pagado mínimo inicial. El monto mínimo de capital pagado inicial de los bancos y sucursales de bancos extranjeros que se constituyan o se establezcan en el territorio nacional, será fijado por la Superintendencia de Bancos con base en el mecanismo aprobado por la Junta Monetaria, el cual podrá ser modificado por dicha Junta cuando lo estime conveniente. Aumento de capital. Sin perjuicio de los supuestos en que proceda exigir un aumento obligatorio de capital social para evitar situaciones de insolvencia o iliquidez, los bancos y las sucursales de bancos extranjeros podrán aumentar su capital autorizado, de lo cual deberán informar a la Superintendencia de Bancos dentro de los cinco días siguientes a dicho aumento. En el caso de bancos nacionales, las acciones que representen dicho aumento deberán ser nominativas. Todo pago correspondiente a un aumento de capital, en ambos casos, debe realizarse totalmente en efectivo. Capital de sucursales de bancos extranjeros. El capital pagado de las sucursales de bancos extranjeros deberá ingresar, radicar y mantenerse efectivamente en el país y no podrá ser retirado del país sin autorización previa y expresa de la Junta Monetaria. Los bancos extranjeros que obtengan autorización para establecer sucursales en el país responderán ilimitadamente con todos sus bienes por las operaciones que efectúen en el mismo, y así deberán acreditarlo. Según Resolución de JM 1617-2003, para que un banco privado o sucursal de bancos extranjeros pueda operar en el país, su capital pagado inicial no debe ser menor a los Q.104.0 millones de quetzales; no así para los bancos de ahorro y préstamos para la vivienda familiar que será de Q.43.0 millones (Dato actualizado hasta el 2 de agosto del 2003). El monto mínimo con el que se debe aperturar un banco será revisado por la Superintendencia de Bancos, por lo menos cada año, quien publicará en el diario oficial el monto de capital pagado inicial determinado. Dicho capital debe ser cubierto totalmente en efectivo. PATRIMONIO MÍNIMO REQUERIDO PARA UN BANCO Los bancos y las sociedades financieras deberán mantener permanentemente un monto mínimo de patrimonio en relación con su exposición a los riesgos de crédito, de mercado y otros riesgos, de acuerdo con las regulaciones de carácter general que para el efecto emita la Junta Monetaria, previo informe de la Superintendencia de Bancos. El monto mínimo del patrimonio requerido para exposición de los riesgos indicados será el equivalente al diez por ciento de los activos y contingencias, ambos ponderados de acuerdo a su riesgo. Las ponderaciones se determinarán por regulación de carácter general de la Junta Monetaria en base a las mejores prácticas internacionales. El monto mínimo de patrimonio requerido para la exposición a tales riesgos podrá ser modificado, pero en ningún caso menor del referido diez por ciento (10%) con el voto favorable de las tres cuartas partes de los miembros que integran la Junta Monetaria a solicitud de la Superintendencia de Bancos. En todo caso, cualquier modificación a los montos mínimos requeridos y a las ponderaciones del riesgo, se aplicará en forma gradual y será notificada con prudente anticipación. Patrimonio computable. El patrimonio computable de un banco será la suma del capital primario más el capital complementario, deduciendo de la misma las inversiones en acciones de bancos nacionales y extranjeros, sociedades financieras, compañías aseguradoras, compañías afianzadoras, almacenes generales de depósito, empresas especializadas de servicios financieros, y el capital asignado a las sucursales en el exterior. 51 J. Ernesto Molina El capital primario se integra por el capital pagado, otras aportaciones permanentes, la reserva legal y las reservas de naturaleza permanente provenientes de utilidades retenidas, y las aportaciones del Estado en el caso de los bancos estatales. El capital complementario se integra por las ganancias del ejercicio, ganancias de ejercicios anteriores, el superávit por revaluación de activos, otras reservas de capital, instrumentos de deuda convertible en acciones y deuda subordinada contratada a plazo mayor de cinco años. El superávit por revaluación de activos no se podrá distribuir hasta que se venda el activo revaluado. El capital complementario será aceptable como parte del patrimonio computable hasta por la suma del capital primario y la deuda subordinada cuyo plazo de emisión sea superior a cinco años y el superávit por revaluación de activos solo pueden computarse hasta el cincuenta por ciento del capital primario cada año. Las pérdidas acumuladas y las del ejercicio corriente, y las reservas específicas para activos determinados de dudosa recuperación, se deducirán, en primer término, del capital complementario y, en caso de resultar insuficiente, del capital primario. Posición patrimonial. La posición patrimonial será la diferencia entre el patrimonio computable y el patrimonio requerido, debiendo mantenerse un patrimonio computable no menor a la suma del patrimonio requerido. Deficiencia patrimonial. Cuando el patrimonio computable sea menor al patrimonio requerido existirá deficiencia patrimonial, en cuyo caso deberá seguirse el procedimiento de regularización patrimonial contenido en la Ley de Bancos. FONDOS Y RESERVAS 52 Aunque se ha suscitado en el campo de la contabilidad una polémica sobre qué es "Fondo" y qué es "Reserva", la teoría más aceptada y generalizada es que los fondos son de naturaleza activa, y por lo tanto las cuentas representativas de ellos acusarán saldo deudor; mientras que las reservas son de carácter pasivo, y por lo mismo las cuentas que las representan tienen saldo acreedor. Los fondos están constituidos por algo material, ya sea dinero o valores, en tanto que las reservas son inmateriales o abstractas. Por lo general, cuando se quiere establecer un fondo se hace una separación de dinero de la caja, o bien se deposita con tal carácter en un banco. En lo que toca a las reservas, ellas se forman con un tanto por ciento de la utilidad líquida de fin de ejercicio. Son éstas las verdaderas reservas con finalidades diversas; no así las "reservas de valuación", las cuales no son reservas, sino una forma indirecta de rebajar determinados valores del activo. Las reservas, tomadas en su genuina acepción, se dividen en: a) Reservas de Capital; y b) Reservas de Pasivo. Las primeras vienen a reforzar el capital de la institución, ampliando así su responsabilidad. Quiere decir esto que en un momento dado en que resulte una fuerte pérdida primero se utilizan las reservas creadas para el efecto, a manera de conservar intacto el capital, y por consiguiente, para garantizar a los acreedores del banco; tal es el caso de la Reserva Legal, la reserva para futuros dividendos y la reserva para eventualidades. Las reservas de pasivo se llaman así, porque son provisiones que se hacen a favor de terceras personas; ya sea para los depositarios o acreedores del banco, tal es el caso del encaje bancario; o bien a favor del Estado, como es la provisión para impuestos. Capítulo 8. Capital y Reservas En lo relativo a las "Reservas de Valuación", se forman antes que se establezca la utilidad del banco; tal es el caso de las Reservas para Depreciaciones y Amortizaciones que por lo general se forman con un tanto por ciento calculado sobre el valor del propio activo que se trata de devaluar; y la Reserva para la Valuación de Activos de Recuperación Dudosa la cual se calcula de conformidad con base a un reglamento específico. 53 J. Ernesto Molina FECHA DE ENTREGA PREGUNTAS A INVESTIGAR Con el fin de crear en el individuo un espíritu de investigación, y que esté al corriente de los distintos cambios de nuestras leyes; y como este Manual de Contabilidad descansa en leyes que constantemente cambian o se derogan, haciendo difícil mantenerlo actualizado, es imprescindible que tanto alumnos como maestros estén al tanto de tales cambios, por lo tanto se le pide que investigue lo siguiente: 1) Mencione 3 diferencias que existan entre las sucursales y las agencias: A) B) C) 2) ¿Qué diferencia hay entre fondo y reserva? 3) Actualmente (año en que usted se encuentre) ¿Qué cantidad de capital inicial pagado se necesita para la apertura de un banco? 4) Actualmente (año en que usted se encuentre) ¿Qué cantidad de capital inicial pagado se necesita para la apertura de una Financiera? 5) Actualmente (año en que usted se encuentre) ¿Cuál es el monto mínimo de patrimonio que deberán mantener permanentemente los bancos y las sociedades financieras en relación con su exposición a los riesgos de crédito, de mercado y otros riesgos? 6) ¿Qué ley obliga a los bancos a abrir en forma de sociedades anónimas? 7) ¿Cuál es la forma legal de aumentar el capital pagado de un banco? 8) ¿A qué se le llama capital pagado? 9) ¿A qué se le llama capital suscrito? 54 10) ¿A qué se le llama capital autorizado? Capítulo 9. Contabilidad Bancaria 9 Contabilidad Bancaria DEFINICIÓN La contabilidad bancaria es una especialización de la contabilidad, dirigida hacia los negocios de la banca. En otras palabras, la contabilidad bancaria es una rama de la contabilidad que establece los principios, normas o lineamientos para llevar cuenta y razón (control) de todas las operaciones relacionadas con la formación y administración del patrimonio de cualquier empresa que realiza operaciones de banca. NORMAS O PRINCIPIOS DE CONTABILIDAD Las normas o principios de contabilidad es el conjunto de reglas, lineamientos y procedimientos que guían o indican a todo profesional del área contable, la manera cómo deben contabilizar o registrar todas las transacciones financieras, con el objeto de producir información contable uniforme y consistente año con año y que esta información pueda ser interpretada y analizada de igual forma. Las normas o principios de contabilidad son elaborados o establecidos por un cuerpo de profesionales del área contable y que son producto de la observación, razonamiento y experimentación en la realización de su trabajo. En Guatemala, en lo referente a la contabilidad bancaria, la entidad que decide qué principios, normas o lineamientos contables deben seguir y/o adoptar las entidades bancarias es la Junta Monetaria. Bueno, es la Superintendencia de Bancos quien no solo propone sino que elabora las normas contables que deben seguir las instituciones que están bajo su supervisión, pero es la Junta Monetaria quien resuelve o autoriza a final de cuentas la aplicación de tales principios, normas o lineamientos contables. La Junta Monetaria bajo resolución JM-150-2006 dictaminó o resolvió que a partir del 1 de enero del 2,008, todas las entidades bancarias que están bajo supervisión de la Superintendencia de Bancos deben observar, con carácter general y uniforme, las normas contables contenidas en el ―Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos‖. Dicho manual está basado no solamente en las Normas Internacionales de Contabilidad (N.I.C) y/o Normas Internacionales de Información Financiera (N.I.I.F.), emitidas por el Consejo de Estándares Internacionales de Contabilidad (IASB por sus siglas en inglés) y adoptadas por el Instituto Guatemalteco de Contadores Públicos y Auditores, sino también, se basa por otras normas contables elaboradas y propuestas por la Superintendencia de Bancos y aprobadas por la Junta Monetaria; esto se debe a que las N.I.C. y/o N.I.I.F. no consideran ni regulan algunas de las operaciones que son propias de los negocios de la banca. PRINCIPIOS BÁSICOS DE CONTABILIDAD 1) PERÍODO CONTABLE: El período contable ordinario para las entidades* es de un año conforme al año calendario, es decir que empieza el 1 de enero y termina el 31 de diciembre. Además del período contable ordinario, los bancos deben hacer cierres contables parciales, para tal efecto el período contable corresponde a la duración de un mes, es decir del primer día al último de cada mes; Por lo tanto durante un año los bancos hacen 12 períodos contables parciales (mensuales) y 1 período contable ordinario (anual). 2) UNIDAD MONETARIA: Este principio establece que todas las operaciones contables realizadas por las entidades deben ser registradas en Quetzales, que es la moneda oficial de la República de Guatemala, excepto las operaciones de las Entidades Fuera de Plaza (Off Shore) las que podrán registrar sus operaciones en la moneda que les requiera el país que les otorgó la licencia de operación. (*) Entidades: Entiéndase por entidades en este capítulo a todas las instituciones que están bajo supervisión o inspección de la Superintendencia de Bancos (Bancos, Financieras, Almacenes Generales de Depósito, Compañías Aseguradoras, Empresas Operadoras de Tarjetas de Crédito, Empresas Fuera de Plaza) 55 J. Ernesto Molina 56 3) ENTIDAD: Este principio determina que la información incluida en los registros contables y estados financieros debe corresponder a una entidad que está reconocida por la ley, es decir, que tiene personería jurídica y que además tenga estructura y operaciones propias. En ese sentido, en los registros contables y estados financieros de una entidad sólo deben aparecer los bienes, valores, derechos, obligaciones, ingresos y gastos de dicha entidad. 4) NEGOCIO EN MARCHA: Este principio nos dice que el registro de operaciones debe efectuarse sobre la base de que la entidad a la cual se le lleva registro y control está en constante funcionamiento y continuará sus operaciones dentro de un futuro previsible, que no tiene la intención ni necesidad de cerrar, liquidar o reducir de forma importante la escala de sus operaciones. 5) PRUDENCIA: Este principio establece que las incertidumbres (falta de certeza) deben reconocerse por las entidades mediante la presentación de información acerca de su naturaleza y extensión, así como por el ejercicio de prudencia en la preparación de los estados financieros, entendiendo como prudencia la inclusión de un cierto grado de precaución al realizar los juicios necesarios para hacer las estimaciones requeridas bajo condiciones de incertidumbre, de tal manera que no deben sobrevaluarse, ni subvaluarse las obligaciones y los gastos. 6) BASE DE ACUMULACIÓN O DEVENGO: Este principio nos dicta que los efectos de las transacciones y demás sucesos deben reconocerse cuando ocurren o se conocen, y se informa sobre de ellos en los estados financieros de los períodos con los cuales se relacionan. Por ejemplo, los intereses que devenga el banco por préstamos que otorga deben registrarse contablemente en el momento que surja el derecho de ser cobrados (generalmente el último día de cada mes), aunque no se reciba o cobre el dinero realmente en esa fecha, si no en una fecha posterior. REGLAS CONTABLES Y GENERALES DE LOS BANCOS En área contable, las entidades están obligadas a seguir las siguientes reglas: 1. OBLIGATORIEDAD DEL MANUAL DE INSTRUCCIONES CONTABLES: Todas las instituciones que están bajo inspección y control de la Superintendencia de Bancos deben hacer uso obligatorio del ―Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos‖, el cual contiene las disposiciones generales, las normas de contabilidad a seguir, el catálogo de cuentas, la descripción de las cuentas, los procedimientos de registro contable, la jornalización y los formatos o formas en que dichas instituciones deben de presentar los estados financieros. 2. AUTORIZACIÓN DEL USO DE CUENTAS CONTABLES: Todas las entidades supervisadas por la Superintendencia de Bancos deben pedir autorización para utilizar el catálogo de cuentas contenido en el ―Manual de Instrucciones Contables¨, ya que aunque estén contenidas en el referido manual no implica de por sí autorización para realizar operaciones relacionadas con tales cuentas. 3. LEGITIMIDAD DE LAS OPERACIONES CONTABLES: Todas las operaciones que se registren contablemente deben ser legítimas, esto es que deben cumplir con disposiciones legales (leyes) y reglamentos que le sean aplicables. 4. PROCESAMIENTO DE LAS OPERACIONES CONTABLES: Las entidades podrán procesar sus operaciones contables que crean conveniente, siempre que se permita su análisis y supervisión. Para tal efecto, dichas entidades deberán solicitar autorización a la Superintendencia de Bancos sobre el sistema de procesamiento de información contable (manual o computarizada) que utilizarán, cuando inicien sus operaciones o se produzca un cambio en dicho sistema. Capítulo 9. Contabilidad Bancaria Toda fuente documental o electrónica de cada registro contable deberá contener las explicaciones suficientes de la operación que se registra o asienta. 5. INTEGRACIÓN DE CUENTAS: Las entidades deberán llevar un registro o libro de Mayor Principal el movimiento de todas las cuentas de primer grado; y en Mayores Auxiliares, el movimiento de las divisionarias de primer, segundo, tercer y cuarto grado, así como la información de saldos de cuentas individuales, tales como las de cartera de créditos y de depósitos. Cada fin de mes deberán elaborar relaciones o integraciones de saldos de la cuenta de mayor detalle (primer, segundo, tercer, o cuarto grado, según corresponda). 6. REGISTRO DIARIO DE LAS OPERACIONES CONTABLES: Las entidades están obligadas a llevar libros o registros de contabilidad, administrativos y otros que determinen leyes o disposiciones que les sean aplicables. Las operaciones que se registren en los mismos deberán estar respaldadas con la documentación fehaciente, que llene los requisitos legales y se deberán registrar el día en que ocurran o cuando se tenga conocimiento de ellas. (Principio base de acumulación o devengo). Las operaciones efectuadas a través de ventanillas de servicio especial, cajeros automáticos, dispensadores, unidades móviles, agencias locales y departamentales, deberán contabilizarse a más tardar el día hábil siguiente, con la fecha en que ocurrieron, tanto en los registros principales como en los auxiliares, y deberán reflejarse en los estados financieros correspondientes al mismo día. 8. ARCHIVO DE DOCUMENTACIÓN CONTABLE: Las entidades deberán archivar la documentación que respalda sus operaciones, en orden cronológico, incluyendo los estados financieros que se preparan mensualmente y los balances de comprobación. 9. INVENTARIOS: Las entidades están obligadas a practicar un inventario general anual de sus bienes, derechos, obligaciones y patrimonio (Activo, Pasivo y Capital), pudiendo concentrar en un inventario principal, los datos de los inventarios parciales que se formulen. Cualquier inventario deberá elaborarse con todas las formalidades legales y contables. Asimismo, deberán integrarse las cuentas con todo detalle e información para su localización y análisis. 10. BALANCE DIARIO DE SALDOS: Todas las entidades están obligadas a elaborar, diariamente, balance de comprobación y saldos de las cuentas de primer grado, en el medio que crean más conveniente, siempre que permita su análisis y supervisión, firmado por el contador y con el visto bueno del auditor interno. 11. ESTADOS FINANCIEROS: Cada fin de mes las entidades elaborarán los Estados Financieros en formatos establecidos y serán presentados a la Superintendencia de Bancos a más tardar el día 15 del mes siguiente, tales como: Balance General Analítico, Estado de Resultados Analítico, Balance General y Estado de Resultados Condensado. Dichos estados deben ser publicados en el Diario Oficial, y en otros periódicos de mayor circulación en el país. Cada fin de año las entidades elaborarán los Estados de Movimiento de Capital Contable y Estado de Cambios Netos en la Situación Financiera, en formatos previamente establecidos y deberán ser presentados el último día hábil del mes de enero del año siguiente; y ser publicado con la opinión de los auditores externos el último día del mes de febrero posterior al cierre respectivo. 12. CIERRE CONTABLE: Las entidades deberán efectuar cierre de sus operaciones al finalizar el período contable ordinario (del 1 de enero al 31 de diciembre), salvo períodos contables extraordinarios por situaciones especiales, los que requerirán autorización previa de la 57 J. Ernesto Molina Superintendencia de Bancos ante solicitud razonada de la entidad. También, deberán efectuar cierres contables parciales de sus operaciones al final de cada mes. 13. ENVÍO DE LA INFORMACIÓN CONTABLE: Las entidades sujetas a vigilancia e inspección de la Superintendencia de Bancos, enviarán por los medios y en los formatos que ésta establezca, dentro de los plazos correspondientes, la información que les requiera la Superintendencia de Bancos. La información que remitan las entidades deberá ser fiel reflejo de la que contienen los libros o registros de contabilidad, administrativos y otros que por ley deban llevar. PÓLIZAS DE CONTABILIDAD Las pólizas de contabilidad son registros donde se anota cada operación contable que ocurre dentro de un banco para luego trasladar o integrar la información al libro mayor de dicho banco. Las pólizas de contabilidad pueden ser de dos tipos: Pólizas de Diario y Pólizas de Caja, subdividiéndose éstas últimas en Pólizas de Ingreso y Pólizas de Egreso, las cuales para distinguirlas los bancos las mandan a imprimir en distinto color. Una póliza de Diario debe contener los siguientes elementos: 58 1. 2. 3. 4. 5. 6. 7. Fecha de operación. Cuentas y Sub cuentas deudoras. Cuentas y Sub cuentas acreedoras. Cantidades correspondientes a las cuentas. Cantidades correspondientes a las subcuentas. Explicación de la Operación. Firma de quien la hizo y firma de quien la revisó. A la póliza deben ir adjuntos los documentos o comprobantes que respaldan la operación. El inconveniente de las pólizas está en que no facilitan la revisión o auditoría de las operaciones o cuentas que se desean, pues no se archivan según la índole de la operación, sino atendiendo al orden cronológico en que el Banco realiza sus operaciones, encontrándose en un mismo file o legajo pólizas que corresponden a operaciones de muy diversa naturaleza. Sin embargo una póliza tiene la ventaja de que ella encierra una operación completa, que según las cuentas y subcuentas que intervinieron nos dicen de un sólo golpe de vista, cómo ocurrió la operación de que se trate, con el aditamento que siempre encontraremos acompañándolo, todos los documentos o comprobantes correspondientes. NOTA IMPORTANTE: CUANDO TERMINE ESTE CAPÍTULO, PASE A LEER LAS PRIMERAS PAGINAS DEL APÉNDICE DE ESTE LIBRO (CATALOGO DE CUENTAS) Capítulo 9. Contabilidad Bancaria FECHA DE ENTREGA CUESTIONARIO I SERIE INSTRUCCIONES: Haga lo que se le pide en cada uno de los siguientes numerales. 1. Escriba una definición de contabilidad bancaria: 2. Defina lo que son normas o principios de contabilidad: 3. ¿Qué institución o entidad es la encargada de proponer qué principios o normas de contabilidad han de seguir o adoptar las instituciones bancarias? 4. Enumere y escriba los 6 principios básicos de la contabilidad, que aprendió en éste capítulo 5. 1) 2) 3) 4) 5) 6) ¿A qué se le llaman pólizas de contabilidad? 59 J. Ernesto Molina II SERIE INSTRUCCIONES: En la parte izquierda de esta hoja encontrará 8 definiciones, las cuales deberá asociar con los conceptos que están al lado derecho, colocando dentro del paréntesis que está al lado de cada concepto la literal o letra que está a la par de cada definición, tomando en cuenta que hay más conceptos que definiciones. a) b) c) d) 60 e) f) Principio que dicta que los bancos deben anotar las operaciones contables correspondientes a un año que empieza el 1 de enero y termina el 31 de diciembre de cada año. Este principio determina que la información incluida en los registros contables y estados financieros debe corresponder a una entidad bancaria que está reconocida por la ley, es decir, que tiene personería jurídica y que además tenga estructura y operaciones propias. Este principio nos dicta que los efectos de las transacciones y demás sucesos deben reconocerse cuando ocurren o se conocen, y se informa sobre de ellos en los estados financieros de los períodos con los cuales se relacionan. Este principio nos dice que el registro de operaciones debe efectuarse sobre la base de que la entidad bancaria a la cual se le lleva registro y control está en constante funcionamiento y continuará sus operaciones dentro de un futuro previsible. Qué regla contable obliga a los bancos a llevar un registro o libro de Mayor Principal el movimiento de todas las cuentas de primer grado; y en Mayores Auxiliares, el movimiento de las divisionarias de primer, segundo, tercer y cuarto grado. Qué regla contable obliga a los bancos a que todas las operaciones que se registren deberán estar respaldadas con la documentación fehaciente, que llene los requisitos legales y se deberán registrar el día en que ocurran. g) Principio que establece que todas las operaciones deben registrarse en quetzales. h) Qué regla contable establece que las entidades bancarias pueden procesar sus operaciones por el sistema que crean conveniente siempre que permita su análisis. ( ) Integración de cuentas ( ) Procesamiento de Operaciones ( ) Estados Financieros ( ) Negocio en Marcha ( ) Unidad Monetaria ( ) Cierre Contable ( ) Período Contable ( ) Base de Acumulación o Devengo ( ) Archivo de documentación ( ) Inventarios ( ) Obligatoriedad ( ) Registro Diario ( ) Entidad Capítulo 10. Apertura de un Banco 10 Apertura de un Banco Desde el día en que un grupo de amigos, hombres de negocios, y posiblemente hombres de aventura, se reunieron para charlar sobre la formación de un nuevo banco; y que entre ellos se designó a uno o más para hacer todas las gestiones necesarias para lograr el objetivo. Desde ese día, a la fecha en que el Banco fue autorizado por la Superintendencia de Bancos para abrir sus puertas al público, seguramente han transcurrido meses, o quizás años. Si los promotores del banco fueron personas dotadas de un sentido de responsabilidad y de organización, posiblemente desde un principio llevaron un libro de Caja para ir registrando las aportaciones de capital que hicieron los fundadores y de las personas que después se interesaron por suscribir acciones de la empresa; así como para ir anotando los depósitos hechos en otro banco, de preferencia en el Banco de Guatemala, de los dineros provenientes de la venta de acciones. Además se han de haber provisto de un libro de Actas, aunque informal, para dejar historia de las deliberaciones y resoluciones tomadas en varias juntas que ellos llevaron a cabo desde el primer día hasta la fecha en que el Ejecutivo emitió el acuerdo reconociendo la personería jurídica del Banco. Y no les faltó un libro de apuntes o memorando para ir anotando el valor de los cheques girados contra el banco depositario para resumir los hechos y cosas, a falta de un libro de Diario Formal. La persona cuyos servicios se contraten para organizar la contabilidad del banco se va a encontrar, de primera entrada, con una ―montaña‖ de papeles que debe clasificar, ordenar y luego operar en libros. Sucede que cuando se obtiene la habilitación y autorización de los libros, incluso tarjetas, es con una fecha bastante más reciente que las de los documentos a operar, de los cuales habrá muchos con fechas muy atrasadas. De la clasificación que se haga de los documentos, el contador tendrá los elementos de juicio necesarios para ir abriendo las cuentas correspondientes. No todo pago se tradujo en ―gasto‖ precisamente. Las erogaciones se hicieron para habilitar locales que ocuparía el Banco; para adquirir el equipo y muebles indispensables; para pagar honorarios; para pagar alquileres; para pagar instalación de alumbrado y teléfono, para pagar el valor de la papelería, útiles, etc. Y no es raro que aparezcan compromisos pendientes de pago, derivados de trabajos y servicios prestados durante el período de organización, los cuales, conociendo su importe, deberán aparecer desde un principio en el pasivo del Banco. Vemos pues, que si por principio hay que levantar un inventario, no sólo va a figurar en él, la parte de efectivo en Caja, el depósito constituido en el Banco Central, sino también los muebles, equipo, las instalaciones debidamente valoradas, los saldos a cargo de suscriptores de acciones, el importe de las acciones no suscritas, las acreedurías que procedan y el monto del capital autorizado. La partida inicial o de apertura de la contabilidad puede, no obstante, simplificarse, a modo que figuren en ella los elementos nominales que integran el capital del Banco, como lo son las acciones tanto suscritas como no suscritas. Pero luego, con la misma fecha, se han de correr otras partidas para hacer las regulaciones adecuadas, a manera que resulten afectadas las cuentas del activo y pasivo que figuran en el inventario, y así obtener el capital pagado. 61 J. Ernesto Molina SITUACIÓN Y DETERMINACIÓN DEL CAPITAL La escritura de fundación y los estatutos sociales puntualizan el monto del capital autorizado. La escritura de fundación puede que haya sido modificada por una nueva escritura. En esos instrumentos se habla del capital suscrito, mencionándose los nombres de los accionistas fundadores y otros; las acciones que cada cual suscribió y las que pagó. Pero entre la fecha en que la escritura social fue otorgada y la fecha en que se abre la contabilidad ha mediado ya algún tiempo, durante el cual ocurrieron nuevas suscripciones, total o parcialmente pagadas. Así que para determinar el capital suscrito, lo aconsejable es examinar los duplicados de las papeletas de suscripción, las que también pueden mostrar cuál fue la parte pagada de las acciones suscritas. Pero para mayor exactitud en la determinación del capital pagado es preferible recurrir a los talonarios de recibos extendidos con motivo del cobro a los accionistas, cuyos pormenores se hallan en los codos. EJEMPLO: Vamos a suponer que el día de la apertura de la contabilidad se cuenta con los datos siguientes: 1. 62 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Capital autorizado, según testimonio y estatutos sociales: 150,000 acciones de Q.500.00 Q.75,000,000.00 Acciones suscritas, según papeletas de suscripción,130,000 a Q.500.00 Q.65,000.000.00 Acciones pagadas, según codos de los recibos, 126,000 a Q.500.00 Q.63,000,000.00 Depósitos constituidos en el Banco de Guatemala Q.22,350,000.00 en la cuenta encaje legal. Depósito monetario constituido en el Banco G & T Continental, S.A., Q.40,400,000.00 Del efectivo que hay en caja se formó un fondo de caja chica con valor de Q.1,000.00. Con el cheque No. 001 del Banco G&T Continental, se pago el 60% de la factura No. 3956 por compra de mobiliario y equipo de oficina de la empresa Muebles Exclusivos, S.A. con valor de Q.100,000.00, con el IVA Incluido, el otro 40% queda pendiente de pago. Con cheque No. 002 del Banco G&T Continental se pagó factura No. 1001 por compra de equipo de cómputo a la empresa Computec, S.A. por valor de Q.230,000.00 con el IVA incluido. Con cheque No. 003 del Banco G&T Continental, se pagó factura No.903 al Abogado Carlos Barrios, con valor de Q.180,000.00 IVA incluido, por trámites de constitución del Banco, entre ellos la elaboración de la escritura de constitución. Se encontró la factura No. 208 de la empresa Instalaciones Ejecutivas, S.A. por concepto de gastos de acondicionamiento de locales, con un valor de Q410,000.00 con el IVA incluido; pero se constató de que solamente se le han pagado Q.395,000.00 con cheque No. 004 del Banco G&T Continental, los otros Q.15,000.00 todavía se le adeudan a dicha empresa. Con cheque No. 005 del Banco G&T Continental se pagó el contrato del pago del alquiler anticipado por 6 meses Q.120,000.00 con el IVA Incluido. Se compra para la sección de proveeduría del banco, papelería y útiles con valor de Q5,600.00 con el IVA incluido, a la Librería Avance,. Siendo que la librería está inscrita en el Régimen Opcional Simplificado de Retención del ISR, el banco como agente retenedor retiene conforme a los artículos 48 Decreto 10-2012-Ley de Actualización Tributaria el 5% por concepto del ISR, pagando la diferencia con cheque No.006 del Banco Continental, S.A. Recordando que para el cálculo de la retención del ISR, no debe tomarse en cuenta el Impuesto al Valor Agregado IVA (Ver artículo 35 del Reglamento-Acuerdo Gubernativo 2132013) (*)El artículo 48 del Dto. 10-2012 fue reformado por el artículo 15 del Dto.19-2013 debiendo retener únicamente el ISR en facturas mayores a Q2,500.00, así: 5% en montos de hasta Q30,000.00, y en montos mayores a Q30,000.00 un importe fijo de Q1,500.00 más 7% sobre el excedente. Capítulo 10. Apertura de un Banco CAPITAL AUTORIZADO En base al dato 1 nuestro capital autorizado queda registrado así: P. 1 501102 501102.01 501101 Explic. Día 1 CAPITAL NO PAGADO Acciones por Suscribir CAPITAL AUTORIZADO Registro de las acciones autorizadas 75,000,000.00 75,000,000.00 75,000,000.00 75,000,000.00 CAPITAL SUSCRITO En base al dato 2 el capital suscrito se registra así: P. 2 501102 501102.02 501102 501102.01 Explic. Día 1 CAPITAL NO PAGADO Suscriptores de Acciones CAPITAL NO PAGADO 65,000,000.00 65,000,000.00 Registro de las acciones suscritas 65,000,000.00 65,000,000.00 CAPITAL PAGADO Según dato No.3 el monto del capital pagado asciende a la suma de Q.63,000,000.00. Suponemos que todos los accionistas pagaron sus acciones en efectivo (no hay que descartar el pago en especie), dinero que poco a poco fue depositado, en el Banco de Guatemala; pero la mayor parte de la venta de las acciones fue depositado en el Banco Continental, sobre quien se estuvo girando cheques por un total de Q.985,000.00, hasta el momento. De modo que relacionando los datos 3, 4 y 5 tendremos: (-) (-) Acciones pagadas por los Suscriptores Depósitos en el Banco de Guatemala Depósitos en Otros Bancos del País Valor No Depositado en el Banco (en Caja) Q.63,000.000.00 (Dato 3) Q.22,350,000.00 (Dato 4) Q.40,400,000.00 (Dato 5) Q. 250,000.00 Entonces, con base en tales cifras corremos nuestro asiento siguiente: P.3 101101 101101.01 101102 101102.01 101103 101103.01 501102 501102.02 Explic. Día 1 CAJA Caja Principal BANCO CENTRAL Depósito Legal (*) BANCOS DEL PAÍS Depósitos Monetarios CAPITAL NO PAGADO Suscriptores de Acciones Registro de las acciones pagadas 250,000.00 22,350,000.00 40,400,000.00 63,000,000.00 63,000,000.00 63,000,000.00 (*) Depósito Legal.- Cuando se apertura un Banco, del valor de la venta de acciones, debe depositarse una parte en el Banco de Guatemala en su cuenta Encaje Legal (Depósito Legal) ya que este fondo es el que se utilizará para la compensación de cheques. 63 J. Ernesto Molina Finalmente, de acuerdo con el resto de los datos (del 6 al 11) habrá que cargar los valores activos y contabilizar las acreedurías, tomando en cuenta que la mayoría de los desembolsos hasta la fecha fueron pagados con cheques librados contra el depósito monetario del Banco G&T Continental; así como que de la Caja Principal se tomaron Q.1,000.00 para crear un fondo de Caja Chica. NOTA IMPORTANTE: Respecto as la compra o adquisición de bienes o servicios por parte de los bancos privados, estos incluyen dentro del costo del bIen comprado el valor del impuesto al Valor AgregadoIVA, ya que los bancos están exentos de cobrar IVA por los intereses que cobran, pero no están exentos de pagar el IVA cuando compran bienes o adquieren servicios. El tratamiento contable del IVA en las instituciones bancarias, hasta el año 2013, no estaba regulado claramente por ninguna ley, reglamento, acuerdo, o resolución de Junta Monetaria, por lo que la práctica o costumbre que han adquirido los bancos respecto al IVA, es que incluyen éste dentro del costo de adquisición de los bienes y servicios que compran, amparándose en el artículo 26 del Decreto 10-2012 (Ley de Actualización Tributaria), y en el artículo 7 del Decreto 27-92 (Ley del IVA). Ya entendidos que los bancos incluyen el IVA pagado en las facturas de compra dentro del costo del servicio o bien que adquieren, se sobreentiende que al momento de calcular las depreciaciones y amortizaciones que la Ley del Impuesto Sobre la Renta dice, el –IVA- NO debe separarse del costo del bien o servicio que se deprecia o amortiza, sino que se incluye dentro del costo a depreciar o amortizar. (Artículo 26 del Decreto 10-2012 Ley de Actualización Tributaria). En ese sentido, nuestro tercer asiento de apertura (con la misma fecha que los anteriores) será el siguiente: 64 P.4 101101 101101.04 109102 109102.01 109102.02 109102.0201 110101 110101.01 110101.02 110103 110103.01 110103.0101 110103.02 110103.0208 101101 101101.01 101103 101103.01 305101 305101.06 305101.0602 305199 Explic. Día 1 CAJA Caja Chica (Dato 6) MUEBLES Mobiliario y Equipo de Oficina (Dato 7) Servicios Informáticos Equipo de Cómputo (Dato 8) GASTOS POR AMORTIZAR Organización (Dato 9) Acond. Y Remodelación de Of. (Dato 10) GASTOS ANTICIPADOS Materiales y Suministros Proveeduría (Dato 12) Servicios Alquileres (Dato 11) CAJA Caja Principal BANCOS DEL PAÍS Depósitos Monetarios (Datos 7 al 12) OBLIGACIONES INMEDIATAS Retenciones Impuesto Sobre la Renta (Dato 12) OTRAS (Datos 7 y 10) Registro de diversos desembolsos 1,000.00 100,000.00 230,000.00 180,000.00 410,000.00 5,600.00 120,000.00 1,000.00 990,350.00 1,046,600.00 250.00 55,000.00 1,046,600.00 Capítulo 10. Apertura de un Banco Nuestra preocupación es el que no sabe, el que le cuesta; y por esa razón es que adoptamos la didáctica y el método más apropiado. Y por eso hemos empleado para la apertura de la contabilidad cuatro asientos, y no uno sólo, pues es menos comprensible, ya que se opera con base en los saldos de las cuentas. Por un sólo asiento la apertura sería la siguiente: P.1 101101 101101.01 101101.04 101102 101102.01 101103 101103.01 109102 109102.01 109102.02 109102.0201 110101 110101.01 110101.02 110103 110103.01 110103.0101 110103.02 110103.0208 501102 501102.01 501102.02 305101 305101.06 305101.0602 305199 501101 Explic. Día 1 CAJA Caja Principal Caja Chica BANCO CENTRAL Depósito Legal BANCOS DEL PAÍS Depósitos Monetarios MUEBLES Mobiliario y Equipo de Oficina Sistemas Informáticos Equipo de Cómputo GASTOS POR AMORTIZAR Organización Acondicionamiento y Remodelación de Of. GASTOS ANTICIPADOS Materiales y Suministros Proveeduría Servicios Alquileres CAPITAL NO PAGADO Acciones por Suscribir Suscriptores de Acciones OBLIGACIONES INMEDIATAS Retenciones Impuesto Sobre la Renta OTRAS CAPITAL AUTORIZADO Registro de partida de apertura del Banco 249,000.00 1,000.00 22,350,000.00 39,409,650.00 100,000.00 230,000.00 180,000.00 410,000.00 65 5,600.00 120,000.00 10,000,000.00 2,000,000.00 75,055,250.00 250.00 55,000.00 75,000,000.00 75,055,250.00 Como pudo ver en la partida anterior no es raro que el banco adquiera bienes y servicios de personas o empresas que estén inscritos en el Régimen Opcional Simplificado (Sujeto a Retención del ISR) del que habla el Decreto 10-2012 Ley de Actualización Tributaria, por lo que los bancos están obligados a retener ese impuesto a dichos contribuyentes al momento de comprarles bienes o adquirir servicios, extendiendo la retención respectiva. (Consulte Artículos 14, 43, 47 y 48 del Decreto 10-2102) Para el cálculo de la retención se procedió de la manera siguiente: A los Q5,600.00 se le resta el IVA, que en este caso es de Q600.00 ((Q5,600.00 / 1.12), lo que nos da como resultado Q5,000.00, que es la base para calcular la retención. Luego como la suma sobrepasa los Q2,500.00 pero no excede a los Q30,000,.00, se multiplica por 5%, y el resultado (Q250.00) es el valor de la retención que se debe efectuar, la cual quedó registrada en la cuenta 305101.0602 (Retenciones ISR). J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: Con los datos que a continuación se le presentan, elabore las partidas de Diario en hojas de papel factura de dos columnas. 1 de julio El Banco Innovador, S.A., empieza sus operaciones contables siendo su capital autorizado, suscrito y pagado hasta el día de hoy el siguiente: Capital autorizado Capital Suscrito Capital Pagado en Efectivo 70,000 acciones de Q.2,000.00 50,500 acciones de Q.2,000.00 40,800 acciones de Q.2,000.00 3 de julio Se deposita en el Banco Central (Depósito Legal) el 35% de la venta de las acciones. También ese día se deposita el 50% de la venta de las acciones en cuenta de depósito a la vista en el Banco Industrial, S.A. 15 de julio Hasta el día de hoy los gastos que se han efectuado son los siguientes: EGRESOS EN EFECTIVO: Se forma un fondo de caja chica Q.5,000.00 66 PAGOS EFECTUADOS CON CHEQUES DEL BANCO INDUSTRIAL, S.A.: Con cheque No. 1001 se pagó factura No.876 por 12 meses de alquiler pagados por anticipado del edificio donde estará ubicado nuestro Banco a razón de Q.50,000.00, IVA incluido, cada mes. Con cheque No. 1002 se pagó factura No. 2345 por compra de Equipo de Computación por valor de Q.1,275,000.00, con el IVA incluido. Con cheque No. 1003 se pagó factura No. 3421 por compra de 2 Vehículos para uso de la Gerencia por valor de Q.850,000.00 con el IVA incluido. Con cheque No. 1004 se pagó factura No. 7654 por pago de Gastos de Instalación Q.125,000.00 con el IVA incluido Se compró Mobiliario y Equipo por valor de Q1,220,000.00 con el IVA incluido, pero solamente se pagó el 80% de los mismos con cheque No. 1005 del Banco de Industrial, quedando a deber la diferencia a la empresa Muebles Modernos, S.A. Se compraron varios programas de computación con valor de Q11,200.00 con el IVA incluido, a la empresa Computecs, la cual está inscrita en el Régimen Opcional Simplificado Sujeto a Retención del ISR, por lo que el banco procede a retenerle el ISR correspondiente conforme a la Ley vigente. Por la diferencia gira cheque No. 1006 del Banco Industrial, S.A. Luego de hacer cada una de las anteriores partidas, elabore una sola partida de diario que represente toda la información proporcionada, hasta el día 15 de julio. Y entréguesela al profesor. Capítulo 10. Apertura de un Banco FECHA DE ENTREGA INSTRUCCIONES: Con los datos que se le presentan a abajo elabore usted, en hojas de papel factura de dos columnas, cada una de las partidas que se le indican. Traslade los datos de las partidas de diario a TEES GRÁFICAS (Libro Mayor), para elaborar una sola póliza de diario. Recuerde que deberá entregar al profesor todas las hojas que le llevaron a hacer esa única partida. El Banco Moderno, S.A., empieza sus operaciones contables el día 25 de junio, habiendo encontrado hasta la fecha de la apertura contable los siguientes documentos: • Capital autorizado 6,000 acciones de Q.5,000.00 cada una, según escritura social y estatutos sociales. • Del capital autorizado se ha suscrito el 90%, según papeletas de suscripción de la No. 0001 a la 5,400. • Del capital suscrito ya fue pagado en efectivo moneda nacional el 50% según codos de los recibos de ingresos del No.0001 al 2,700, depositando parte del dinero en distintos bancos así: En el Banco de Guatemala en la cuenta de depósito legal el 14%; En el Banco Innovador, S.A. (otro banco del país) según boleta de depósitos monetarios en moneda nacional No. B-123,987 el 70%, y según boleta de depósito de ahorro en moneda nacional No. A-789,456 Banco Agrícola, S.A., el 10% del efectivo. Con el capital pagado se hicieron los siguientes desembolsos. • Con dinero en efectivo se abrió un fondo de caja chica de Q.5,000.00. • Con cheque No.001 del Banco Innovador, S.A. se compraron $.100,000.00 dólares en el Banco de Guatemala al cambio Q.7.90 X $.1.00, depositando los dólares en el Banco Prestigio, S.A. (otro banco del país), según boleta de depósito monetario en moneda extranjera No. 456,321. • Se encontró con la factura No. 1,789 a favor de Inmobiliaria Recinos, con la que se apara el pago de 6 meses anticipados de alquiler del inmueble donde estarán las oficinas centrales, a razón de Q.30,000.00 con el IVA incluido cada mes. El Banco siendo agente retenedor, efectuó retención del ISR de Capital, conforme lo establece los artículos 88 y 92 de la Ley de Actualización Tributaria (Dto. 10-2012). Por la diferencia se giró cheque No.002 del Banco Innovador, S.A. • Encontró la factura No. D-78,932 de Mueblería Decovi, por concepto de mobiliario y equipo de oficina, con un valor de Q.121,289.50 (IVA incluido), de la cual ya se pagó con cheque No.003 del Banco Innovador, S.A. la cantidad de Q.100,000.00, el resto se le quedó a deber firmando únicamente una factura cambiaria a 30 días. • Encontró la factura No. 456 de Office Depot, por la compra de equipo de computación, con un valor de Q.165,780.00 (IVA incluido) , la cual fue cancelada con cheque No.004 del Banco Innovador, S.A. • Encontró la factura No. 2,458 de Programas Ingeniosos, S.A., por la adquisición de varios programas de computación para el área de contabilidad y auditoría, con valor de Q.100,000.00 con el IVA incluido, Siendo que la empresa Programas Ingeniosos, S.A. está inscrita en el régimen opcional simplificado del Impuesto Sobre la Renta (sujeto a retención del ISR), nuestro banco siendo agente retenedor, retiene el ISR conforme al artículo 48 del Decreto 102012. Por la diferencia se giró cheque No. 005 del Banco Innovador, S.A. 67 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: Con los datos que se le presentan a abajo elabore usted, en hojas de papel factura de dos columnas, cada una de las partidas que se le indican. Traslade los datos de las partidas de diario a TEES GRÁFICAS (Libro Mayor), para elaborar una sola póliza de diario. Recuerde que deberá entregar al profesor todas las hojas que le llevaron a hacer esa única partida. El Banco Mundial, S.A., empieza sus operaciones contables el día 22 de marzo, habiendo encontrado hasta la fecha de la apertura contable los siguientes documentos: Capital autorizado 5,000 acciones de Q.5,000.00 cada una, según escritura social y estatutos sociales. Del capital autorizado se ha suscrito el 80%, según papeletas de suscripción de la No. 0001 a la 4,000 Del capital suscrito ya fue pagado en efectivo moneda nacional el 70% según codos de los recibos de ingresos del No.0001 al 2,800, depositando parte del dinero en distintos bancos así: En el Banco de Guatemala en la cuenta de depósito legal el 14.6%; En el Banco Roble, S.A. (otro banco del país) el 50%, según boleta de depósitos monetarios en moneda nacional No. 27,387 y según boleta de depósito de ahorro en moneda nacional No. 456.789 del Banco Superior, S.A., el 20% del efectivo. Con el capital pagado se hicieron los siguientes desembolsos. 68 Con dinero en efectivo se abrió un fondo de caja chica de Q.4,000.00. Con cheque No.001 del Banco Roble, S.A. se pagó el alquiler del local que ocuparán las oficinas centrales a razón de Q10,000.00 IVA incluido cada mes, pagando por adelantado 6 meses. Con cheque No. 002 del Banco Roble se paga la factura No.938 por concepto de la compra de equipo de computación con valor de Q.175,000.00 con el IVA incluido. Con cheque No. 003 se pagó la factura No. 874 extendida por la empresa Compumás, S.A. , por concepto de la compra de programas de computación, la cantidad de Q25,000.00 con el IVA incluido. Se compran con dinero en efectivo y en el banco de Guatemala, $50,000.00 al tipo de cambio Q7.80 X US$.1.00. Con cheque No. 004 se paga la factura No. 7,214 extendida por el licenciado Aguirre, por concepto de trámites de inscripción y legalización del banco, la cantidad de Q.10,000.00, con el IVA incluido. Se envían Q20,000,00 en efectivo a cajeros automáticos que están en servicio del público en oficinas centrales. Con cheque No. 005 se paga la diferencia de la factura No.123 a favor de Imprenta López, por la impresión de papelería que será utilizada en el banco, la cantidad total de la factura es Q15,000.00 con el IVA incluido, pero siendo que la imprenta está inscrita ante la SAT en el Régimen Opcional Simplificado Sujeto a Retenciones del ISR, el banco retiene el ISR conforme lo estipula la Ley vigente. Capítulo 11. Depósito Bancario 11 Depósito Bancario DEPÓSITO La operación de depósito se define como: Un contrato por medio del cual una persona (depositario) recibe de otra (depositante) determinados valores para su custodia, quedando obligada a devolverlos cuando se los reclame esta última. Depositario: Es la persona que recibe los bienes en depósito. Depositante: Es la persona que entrega los bienes en depósito. CLASIFICACIÓN DE LOS DEPÓSITOS Basados en la anterior definición, podemos decir que los depósitos bancarios se dividen en: a) b) Regulares Irregulares Depósitos Regulares.- Se llaman así, porque se amoldan exactamente a la definición dada arriba; y es que versan sobre títulos, alhajas y otros valores muebles, el que actúa como depositario, tiene que devolver forzosamente los mismos objetos que recibió. Depósitos Irregulares.- Se llaman así, porque no se amoldan del todo a la definición de los depósitos en general; y es que como versan sobre dinero, el Banco que hace uso de él, no devuelve precisamente los mismos billetes y monedas acuñadas, sino otros de la misma clase que recibió. Los depósitos de dinero (billetes y monedas) también se llaman "Depósitos de Fondos", teniendo la característica ya apuntada de que no permanecen ociosos sino que el banco los invierte en préstamos, compra de valores y otras inversiones. Atendiendo a los requisitos para su constitución, los depósitos se pueden dividir en: 1) Depósito Condicional 2) Depósito Congelado 3) Depósito Judicial 4) Depósito a la Orden 5) Depósito de Garantía Depósito Condicional.- Es aquel que versa sobre valores que han de devolverse sólo hasta que se cumpla determinada condición señalada por el depositante. Por ejemplo, un depósito a la orden de un menor, a condición de entregárselo únicamente que muera el padre. Depósito Congelado.- Es aquel que ya estaba constituido en un banco, pero que por orden de un Juez o gubernativa se manda inmovilizar, esto es, que el depositante no podrá sustraer, ni depositar dinero, sino hasta que lo disponga la misma autoridad o gobierno, Depósito Judicial.- A diferencia del depósito congelado, este depósito se constituye con los valores o fondos que se separan de un depósito ya existente, por orden de un juez, debiendo entregarlo también por orden de la misma autoridad. Depósito a la Orden.- Es aquel que versa sobre sumas de dinero que el banco recibe para ser entregadas a otras personas. 69 J. Ernesto Molina Depósito de Garantía.- Es aquel que versa sobre fondos que el banco recibe para garantizar una operación, tal como sucede con las cartas de crédito. Cuando un banco recibe un depósito voluntariamente, tal depósito se dice que es "voluntario"; pero cuando el banco se vea obligado a recibir el depósito, ya sea por orden judicial o gubernativa, entonces se califica "de secuestro". Concretándonos ahora a los depósitos de fondos o de monedas, diremos que estos se dividen así: a) En Moneda Nacional 1. Monetarios 2. De Plazo Menor 3. De Plazo Mayor 4. De Ahorro b) En Moneda Extranjera 1. Monetarios 2. De Plazo Menor 3. De Plazo Mayor 4. De Ahorro Autorizados por la Ley de Libre Negociación de Divisas (Decreto No. 94-2000 del Congreso de la República de Guatemala. Depósito Monetario.- Es aquel a la vista, retirable por medio de cheques. Depósito a Plazo Menor.- Es aquel que para poder ser retirado se fija un plazo que no exceda de treinta días. Depósito a Plazo Mayor.- Es aquel que para poder ser retirado se fija un plazo que exceda los treinta días. 70 Estos depósitos a plazo se hacen constar en certificado o resguardo especial. Para retirarlos se presenta el resguardo respectivo, pudiéndose emitir un cheque de gerencia o de caja para que el depositante lo presente al cobro en la ventanilla del banco. Devengan intereses, los cuales se cancelan juntamente con el capital a su vencimiento. Por lo general se fija un plazo mínimo para los depósitos a plazo mayor, el que puede ser de tres meses. Si el depositante lo quisiera retirar antes del plazo estipulado, entonces tendrá que reconocerle al banco un descuento proporcional, según el tiempo que falte para el vencimiento. Depósito de Ahorro.- Es aquel que se hace constar en libretas especiales. En dichas libretas el banco registra los depósitos y retiros que hace el depositante. Devengan intereses, los cuales se calculan cada mes con base en los saldos mínimos mensuales que tenga el depositante (esto para estimular el ahorro) y se capitalizan cada seis meses. VEA EN LOS CAPÍTULOS SIGUIENTES LA CONTABILIZACIÓN DE ALGUNOS DE LOS DEPÓSITOS MENCIONADOS Capítulo 12. Depósito Monetario en Moneda Nacional 12 Depósito Monetario en Moneda Nacional GENERALIDADES La operación de depósito la sabemos ya, es de carácter pasivo para el banco que recibe los fondos, pues tales fondos no son propiedad del banco sino de la persona que los deposita, por lo tanto el banco está obligado (obligación = pasivo) a devolverlos. Conforme al principio general, siempre que aumente ese pasivo, se abonará la cuenta correspondiente; y siempre que disminuya se cargará la misma cuenta. No se escapa a nadie que el volumen de las operaciones de depósito es el que decide la suerte de un banco. Y es que el dinero que recibe lo invierte en operaciones activas que le producen utilidades, principalmente intereses derivados de los préstamos. En éste capítulo nos ocuparemos del estudio de los Depósitos a la Vista retirables por medio de cheques que nuestra legislación bancaria dio en llamar “Depósitos Monetarios en Moneda Nacional”. Cuando los cuentahabientes* de esta clase de depósito tienen buen récord, ahora hasta se les puede otorgar una línea de crédito, es decir, pueden sobregirar su cuenta de depósito monetario. Por el contrario, los bancos hoy en día cobran una cuota por "manejo de cuenta", a los cuentahabientes que no sobrepasen el saldo promedio mensual que establezca la directiva. También pueden cobrar a los cuentahabientes una cuota por cada cheque rechazado. Los cobros de las cuotas anteriormente mencionadas se hacen por medio de notas de débito que son rebajadas automáticamente de las cuentas de depósitos y representan un producto para el banco. Por resolución de la Junta Monetaria No. 500-92, las Cuentas de Depósito Monetario podrán generar intereses sobre saldos diarios u otro sistema, capitalizándolos cada seis meses. Estos intereses al momento de capitalizarse se traducen en gasto para el banco. Debemos prevenir al principiante que no siempre es sólo dinero en efectivo lo que deposita una persona, ya sea al abrir una cuenta o después, al hacer nuevas entregas. En una cuenta de depósitos monetarios en moneda nacional se pueden depositar los siguientes valores. 1) 2) 3) 4) Billetes y monedas nacionales; Cheques de otros bancos locales; Cheques de gerencia o de caja; Cheques del propio banco, girados contra depósitos: (*) Cuentahabiente.- Toda persona individual o jurídica que tiene depositado su dinero en una institución bancaria. 71 J. Ernesto Molina JORNALIZACIÓN DE LA RECEPCIÓN DE LOS DEPÓSITOS MONETARIOS EN MONEDA NACIONAL RECEPCIÓN DE DINERO EN EFECTIVO EN CUENTAS DE DEPÓSITOS MONETARIOS MONEDA NACIONAL Supongamos que el día de hoy el banco recibió dinero en efectivo para ser depositado en distintas cuentas de depósito monetario en moneda nacional así: Dinero en efectivo proveniente del público Q.100,000.00; y dinero efectivo proveniente del distintas entidades estatales Q.150,000.00 La operación se debe registrar así: P.5 101101 101101.01 301101 301101.01 301101.03 301101.0309 Explic. 72 Día 2 CAJA Caja Principal DEPÓSITOS MONETARIOS Del Público De Gobierno y Entidades Oficiales Otras Entidades del Estado Registro de la recepción de depósitos con efectivo moneda nacional 250,000.00 100,000.00 150,000.00 250,000.00 250,000.00 Como podemos observar en la anterior operación se cargó la cuenta 101101 CAJA (Moneda Nacional), ya que el tercer dígito de izquierda a derecha, el número 1 nos indica que es moneda nacional, de igual manera se abonó la cuenta 301101 DEPÓSITOS MONETARIOS, siendo el tercer dígito de izquierda a derecha el número que nos indica que se trata de depósitos en moneda nacional, ya que si se tratare de depósitos en moneda extranjera en lugar del número 1, estaría el número 6. RECEPCIÓN DE CHEQUES DE OTROS BANCOS DEPOSITADOS EN CUENTAS DE DEPÓSITOS MONETARIOS EN MONEDA NACIONAL El día de hoy varios cuentahabientes particulares depositaron Q. 112,680.00 con cheques de otros bancos del país. P.6 101105 101105.01 301101 301101.01 Explic. Día 3 CHEQUES A COMPENSAR Acreditados en Cuentas Encajables DEPÓSITOS MONETARIOS Del Público Registro de la recepción de depósitos con cheques de otros bancos del país 112,680.00 112,680.00 112,680.00 112,680.00 RECEPCIÓN DE CHEQUES DE CAJA DEL MISMO BANCO DEPOSITADOS EN CUENTAS DE DEPÓSITOS MONETARIOS EN MONEDA NACIONAL Imaginemos que la Superintendencia de Administración Tributaria (S.A.T. ), tiene una cuenta de depósito monetario en moneda nacional en nuestro banco, y que el día de hoy depositó un cheque de caja de este mismo banco, con valor de Q.35,500.00, cheque que días anteriores había comprado el cuentahabiente Mario Solórzano a nombre de la S.A.T.; La operación quedaría registrada así: Capítulo 12. Depósito Monetario en Moneda Nacional P.7 305102 305102.01 301101 301101.03 301101.0309 Explic. Día 3 OBLIGACIÓN EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja DEPÓSITOS MONETARIOS De Gobierno y Entidades Oficiales Otras Entidades del Estado Registro del depósito de un cheque de caja en una cuenta monetaria de la SAT 35,500.00 35,500.00 35,500.00 35,500.00 RECEPCIÓN DE CHEQUES DEL MISMO BANCO DEPOSITADOS EN CUENTAS DE DEPÓSITOS MONETARIOS EN MONEDA NACIONAL Cuando se recibe algún depósito que consiste en cheques librados por otros depositantes del mismo banco, el saldo de la cuenta Mayor y el de su subdivisionaria queda invariable, pues a un cargo le corresponde un abono por igual cuantía. Pero en cambio las cuentas individuales de los libradores y de los beneficiarios de tales cheques experimentan un movimiento en sentido opuesto, disminuyendo (cargos) el saldo de la cuenta de cada girador y aumentando (abonos) el saldo de la cuenta de cada uno de los beneficiarios o endosantes de los cheques del banco. Si por ejemplo el cuentahabiente ―A‖ deposita un cheque extendido por el cuentahabiente ―B‖ por el valor de Q.400.00 la operación queda así: P.8 301101 301101.01 301101 301101.01 Explic. Día 4 DEPÓSITOS MONETARIOS Del Público (Señor "B") DEPÓSITOS MONETARIOS Del Público (Señor "A") Registros de los movimientos de los depósitos monetarios entre cuentahabientes 73 400.00 400.00 400.00 400.00 JORNALIZACIÓN DE LA DEVOLUCIÓN DE LOS DEPÓSITOS MONETARIOS EN MONEDA NACIONAL Hasta ahora hemos hablado sobre la forma en que pueden aumentar los depósitos monetarios en moneda nacional. Podemos también hablar sobre la forma cómo o por qué disminuyen tales depósitos. No siempre que un cuentahabiente libra un cheque contra el banco, es para retirar dinero de allí. Si así fuera, todo cheque pagado implicaría un sencillo asiento de cargar Depósitos y abonar Caja. El cuentahabiente ―Y‖ puede librar un cheque contra su depósito por cualquiera de los motivos siguientes: 1) 2) 3) 4) 5) 6) 7) Para retirar o hacer retirar dinero; Para comprar acciones del banco; Para adquirir títulos-valores de otras empresas que estén bajo la custodia y/o administración del banco. Para comprar un cheque de caja o de gerencia; Para abonarle o cancelarle al banco un préstamo; Para comprar cheques de viajero y monedas extranjeras; Para comprar un giro o una transferencia; J. Ernesto Molina 8) 9) 10) 11) 12) Para pagarle un documento que fue librado a su cargo; Para cubrirle el valor parcial o total de cartas de crédito; Para pagar el alquiler de cajillas de seguridad u otro servicio que le presta el banco; Para pagarle intereses o comisiones al banco; Para pagar un servicio por conducto del banco (facturas de agua, luz, teléfono, etc.) Como puede juzgarse, son muy variados y distintos los motivos por los cuales un cuentahabiente gira un cheque. De ahí que si bien es cierto de que en todo caso se tiene que cargar la cuenta Depósitos, también es cierto que en un mismo día se tienen que afectar, abonándolas, tantas cuentas como motivos se indican. Sea el motivo que fuere por el que se libra un cheque contra su depósito éste queda rebajado, y como pasivo que es, habrá que cargar en todo caso la cuenta que lo representa. Indicamos como doce motivos por los que un cuentahabiente puede librar un cheque; pero en este capítulo señalaremos la forma de contabilizar los primeros cuatro, aunque a lo largo de la obra conoceremos los otros. RETIROS EN EFECTIVO POR MEDIO DE CHEQUES Imaginemos que el día de hoy se pagaron varios cheques girados en contra de distintos depósitos monetarios de moneda nacional de algunos de sus cuentahabientes, así: Cheques de cuentahabientes particulares Q.60,000.00; Cheques del Gobierno Central; Q.25,000.00 Cheques de Otras instituciones estatales Q.50,000.00. 74 P. 9 301101 301101.01 301101.03 301101.0301 301101.0309 101101 101101.01 Explic. Día 5 DEPÓSITOS MONETARIOS Del Público Del Gobierno Central y Entidades Of. Gobierno Central Otras Entidades del Estado CAJA Caja Principal Registro de la devolución de depósitos monetarios en efectivo 60,000.00 25,000.00 50,000.00 135,000.00 135,000.00 135,000.00 RETIROS DE EFECTIVO POR MEDIO DE TARJETAS DE DÉBITO Hoy en día, los cuentahabientes no solo pueden retirar, por medio de cheques, el dinero que tienen guardado en cuentas de depósitos monetarios, sino también, lo pueden hacer por medio de tarjetas de débito, que son tarjetas plásticas con una banda magnética especial, emitidas por los bancos y otorgadas a los depositantes que poseen una cuenta de depósitos monetarios, para que estos últimos (los depositantes) puedan retirar dinero de cajeros automáticos o dispensadores de efectivo que están ubicados especialmente en centros comerciales u otros puntos estratégicos. En un banco comercial, es la sección de cajeros automáticos (del departamento de caja), la que generalmente tiene a su cargo el reporte y control de las operaciones que el público ejecuta mediante los cajeros automáticos. Imaginemos, pues, que la sección de cajeros automáticos reporta que para cierta fecha hubo retiros de efectivo de los cajeros automáticos por valor de Q.150,000.00 debitados a cuentas de depósitos monetarios en moneda nacional de personas particulares; Con todo esto la operación quedaría registrada así: Capítulo 12. Depósito Monetario en Moneda Nacional P.10 301101 301101.01 101101 101101.03 Explic. Día 6 DEPÓSITOS MONETARIOS Del Público CAJA Dispensadores de Efectivo Registro del retiro de efectivo de los cajeros automáticos, rebajados de los depósitos monetarios en moneda nac. 150,000.00 150,000.00 150,000.00 150,000.00 VENTA DE ACCIONES PROPIAS COBRADAS CON CHEQUES DE CUENTAHABIENTES Supongamos que hoy se vendieron 10 acciones del banco de Q.5,000.00 c/u, al cuentahabiente ―Y‖, el cual anteriormente había llenado las papeletas de suscripción respectivas, habiéndonos pagado con cheque No. 454,487 de su cuenta monetaria (moneda nacional) que tiene en este mismo banco. Por todo lo anterior, la operación se registra así: P.11 301101 301101.01 501102 501102.02 Explic. Día 7 DEPÓSITOS MONETARIOS Del Público CAPITAL NO PAGADO Suscriptores de Acciones Registro del cobro de 10 acciones del banco, pagadas con cheque No. 454,457 de uno de nuestros cuentahabientes. 50,000.00 50,000.00 75 50,000.00 50,000.00 VENTA DE TÍTULOS-VALORES COBRADOS CON CHEQUES DE CUENTAHABIENTES Supongamos que hoy el cuentahabiente ―Z‖, libró un cheque contra su cuenta de depósitos monetarios que tiene en este banco para comprar 5 bonos a Q.500.00 c/u., del Instituto de Fomento de Hipotecas Aseguradas (F.H.A.), bonos que están cartera de inversión, es decir, bonos para venderlos. P.12 301101 301101.01 102102 102102.01 102102.0104 Explic. Día 8 DEPÓSITOS MONETARIOS Del Público 2,500.00 EN TÍTULOS VALORES PARA LA VENTA De Gobierno y Entidades Oficiales 2,500.00 Instituto de Fomento de Hipotecas A. Registro de la venta de 5 bonos que permanecían en la cartera de inversión pagados con cheque de un depositante 2,500.00 2,500.00 CHEQUES CERTIFICADOS Y CHEQUES DE CAJA O DE GERENCIA Aunque lo común es que cuando una persona recibe un cheque en pago de algo, lo hace con la confianza de que no tendrá dificultad en hacerlo efectivo o cobrarlo cuando le plazca; Pero hay J. Ernesto Molina casos en que se muestra cierto recelo en recibir un cheque, pues ha sucedido que al presentarse el beneficiario de un cheque a cobrarlo en las ventanillas de caja del banco, ahí se le dice que no se le puede pagar, sin duda porque el librador no tiene fondos suficientes o que la firma del girador es incorrecta. Para que el beneficiario del cheque (persona que va a cobrar el cheque) tenga más seguridad de poderlo cobrar, puede exigirle al librador del mismo un cheque certificado o un cheque de caja. Ahora bien, no hay que confundir los términos cheque certificado, con cheque de caja o gerencia, ambos términos en nuestro medio son distintos. Cheque certificado.- Es un cheque extraído del talonario de cheques que el banco le otorgó al cuentahabiente al momento de abrir su cuenta de depósitos monetarios, el cual (el cheque) es presentado ante el banco para que éste (el banco) realice los siguientes pasos: 1) 2) 3) 4) 5) Verifique que el cheque tiene fondos; Verifique que la firma del librador sea la correcta; Debite de su cuenta la cantidad solicitada; Colocarle la cantidad con una protectora de cheques*; y Ponerle con un sello de hule una nota en la que el banco certifica o garantiza el cheque, esto es, asegurar al beneficiario del cheque que le será pagado al momento presentarlo para su cobro. Con todo lo anterior el banco se compromete a pagar ese cheque al beneficiario, ya no pudiendo rehusar el pago, aunque el librador ordene suspenderlo. Un cheque certificado no es endosable, así como tampoco se emiten ―al portador‖; siempre debe indicarse el nombre de la persona del beneficiario. 76 Aunque teóricamente existen los cheques certificados, por asuntos de seguridad ya no se usan comúnmente pues lamentablemente hoy en día cualquiera puede comprar una protectora de cheques y falsificar los sellos de hule, en su lugar hoy se utilizan más los cheques de caja o gerencia. (Lea más de los cheques de caja en la siguiente página) Supongamos que el señor ―A‖ se presenta a su banco, pidiendo que le certifiquen un cheque emitido por él, por la cantidad de Q.1,000.00, a la orden del señor ―T‖. En la contabilidad deberá registrarse tal compromiso ineludible separando la cantidad necesaria del depósito monetario correspondiente, como sigue: P.13 301101 301101.01 305102 305102.02 Explic. Día 9 DEPÓSITOS MONETARIOS Del Público OBLIGACIÓN EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques Certificados Registro de la emisión de un cheque certificado. 1,000.00 1,000.00 1,000.00 1,000.00 Cheque de Caja o Gerencia.- Los cheques de caja tienen la misma función que un cheque certificado, es decir, garantizar al beneficiario del cheque el pago del mismo; pero la diferencia que existe entre un cheque certificado y un cheque de caja es que en el cheque certificado, el cheque que se certifica es uno del talonario de cheques del cuentahabiente; mientras que el cheque de caja es uno que el banco emite con características de impresión y sellos especiales y difíciles de falsificar o imitar, siempre y cuando el cuentahabiente haya girado a favor del banco un cheque de su talonario por la cantidad solicitada más la comisión por el servicio. Los cheques de caja al igual que (*) Protectora de cheques.- Es una maquina manual que se adquiere en cualquier almacén que provee artículos y utensilios para oficina, cuya función es estampar en los cheques y con caracteres especiales una cantidad en letras y números, un tanto difícil de ser imitada por otra máquina. Capítulo 12. Depósito Monetario en Moneda Nacional los cheques certificados deben de girarse a nombre de una persona específica y no se pueden endosar. Demos el caso de que hoy se presentó al banco el señor Armando Torres, para solicitar un cheque de caja a favor de la empresa Construcentro, S.A., con valor de Q.12,500.00. Por tal servicio el banco le cobró Q.30.00. Todo esto el señor Torres lo pagó con cheque No. 789,141 de su cuenta de depósito monetario de moneda nacional que tiene en este mismo banco. Por todo lo anterior la partida queda así: P.14 301101 301101.01 305102 305102.01 602101 602101.99 Explic. Día 10 DEPÓSITOS MONETARIOS Del Público OBLIGACIÓN EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheque de Caja 12,530.00 12,500.00 COMISIONES POR SERVICIOS DIVER. Otras Se emite cheque de caja, cobrando una comisión de Q.30.00 por el servicio 30.00 12,530.00 12,530.00 DÉBITOS POR MANEJO DE CUENTA Ha llegado el fin de mes y se comprueba que los saldos de 20 cuentahabientes particulares no alcanzan el saldo promedio mensual establecido por la directiva del banco, por lo que se emite el mismo número de notas de débito a razón de Q.25.00 cada una, para rebajarlas de dichas cuentas de depósitos monetarios de moneda nacional. La operación se registra así: P.15 301101 301101.01 602105 602105.01 Explic. Día 30 DEPÓSITOS MONETARIOS Del Público MANEJO DE CUENTA Depósitos Se debitan de las cuentas de depósitos monetarios Q500.00 por manejo de cuenta 500.00 500.00 500.00 500.00 77 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: Subraye con lapicero color rojo la respuesta correcta. 1. Depósito de moneda nacional que se hace constar en libretas especiales. En dichas libretas se registran tanto los depósitos, como los retiros. a) Depósito Monetario 2. 5. c) Contrato de Arrendamiento b) Depositario b) Depositario c) Intermediario ¿Qué papel juega el banco en la c) Intermediario b) Notas de Débito c) Cheques ¿Qué nombre recibe el cheque que garantiza el pago al beneficiario del mismo, a través del endoso del banco solicitado por el ordenador o librador? a) Cheque de caja 9. c) Depósito Monetario ¿Qué papel o resguardo utilizan los bancos para rebajar de los depósitos monetarios las cuotas que cobran por manejo de cuenta o por cheques rechazados? a) Notas de Crédito 8. b) Contrato de Depósito En el contrato de depósito intervienen dos personas. operación de depósito? a) Depositante 7. b) Depósito de Plazo Menor ¿Qué nombre recibe la persona que deposita valores en un banco? a) Depositante 6. c) Depósito Monetario Contrato que celebra el banco con una persona particular, por medio del cual el banco recibe de la otra persona determinados valores para su custodia, quedando obligado el banco a devolverlos cuando se los reclamen. a) Contrato de Crédito 78 b) Depósito de Plazo Mayor Se le llama así, al depósito que puede ser retirado únicamente por medio de cheques. a) Depósito de Ahorro 4. c) Depósito de Ahorro Depósito que se hace constar en certificado especial, y que puede ser retirado únicamente después de tres meses de haberlo efectuado dicho depósito, presentando para entonces el certificado inicial. a) Depósito de Ahorro 3. b) Depósito de Plazo Mayor b) Cheque de gerencia c) Cheque certificado ¿A qué clase de depósito se refiere, cuando una persona deposita en el banco, alhajas y joyas en las cajillas de seguridad? a) Regulares b) Irregulares c) De Garantía 10. ¿A qué clase de depósito pertenecen los depósitos de ahorro y los depósitos a la vista (monetarios)? a) Regulares b) Irregulares c) A la orden Capítulo 12. Depósito Monetario en Moneda Nacional FECHA DE ENTREGA INSTRUCCIONES: En hojas de papel factura de dos columnas y con los datos que se le proporcionan abajo, realice las correspondientes partidas dobles. Día OPERACIONES RELACIONADAS CON DEPÓSITOS MONETARIOS EN MONEDA NACIONAL Mar 1 El día de hoy se recibió varios depósitos monetarios, constituidos de la siguiente forma: En efectivo: Q.150,000.00 del público; y Q.100,000.00 de Instituciones Financieras Con cheques de otros bancos: Q. 50,000.00 del público; y Q.200,000.00 del Gobierno Central Mar 1 Este mismo día se pagaron varios cheques librados contra distintos depósitos monetarios de nuestros cuentahabientes, así: En efectivo: Q.125,000.00 de cuentas del público Mar 2 Según reporte, el día de hoy se recibieron varios depósitos monetarios, integrados de la manera siguiente: En efectivo: Q.55,500.00 del público; y Q.250,000.00 de otras entidades del Estado. Con cheques de otros bancos: Q.48,800.00 del público; y Q.185,500.00 del Gobierno Central Mar 2 Este mismo día se pagaron varios cheques librados contra distintos depósitos monetarios de nuestros cuentahabientes, así: En efectivo: Q.45,520.00 de cuentas del público; y Q.50,000.00 de Instituciones Financieras Mar 3 Se venden al señor Miguel Ángel (cuentahabiente), 150 acciones de nuestro banco a Q.2,000.00 c/u., las cuales había suscrito con anterioridad. El total lo cancela con cheque librado contra su depósito monetario que tiene con nosotros. Mar 3 Este día se reciben depósitos de personas particulares en efectivo, la cantidad de Q.145,000.00. Mar 4 Hoy se pagaron, en efectivo, varios cheques librados contra distintos depósitos monetarios de nuestros cuentahabientes particulares, la cantidad de Q.128,100.00. Mar 4 El mismo día en horas de la tarde, el señor Maximiliano Lainfiesta, solicita un cheque de caja de Q.5,000.00 a favor la empresa Soluciones Tecnológicas, S.A.., por lo que se le cobra Q.25.00 por tal servicio. El total se le rebaja de su cuenta de depósitos monetarios que tiene con nosotros. Mar 5 Imaginemos que la sección de cajeros automáticos reporta que hubo retiros de efectivo de los cajeros automáticos por valor de Q.180,000.00 debitados a cuentas de depósitos monetarios en moneda nacional de personas particulares; Mar 31 Según reporte, el saldo de 15 de nuestros cuentahabientes, reflejan estar por debajo del saldo promedio mensual que ha establecido la directiva del banco, por lo que se les rebaja de sus respectivas cuentas de depósitos monetarios la cantidad de Q.20.00 a cada uno por manejo de cuenta. 79 J. Ernesto Molina ANOTACIONES IMPORTANTES 80 Capítulo 13. Depósito de Ahorro 13 Depósito de Ahorro EL AHORRO El ahorro, en un amplio sentido, es el acto de apartar y guardar una parte de nuestros ingresos líquidos. La práctica de ahorrar nace cuando en los individuos está desarrollado el espíritu de previsión. (Conciencia de calamidades futuras inciertas, pero posibles). Ahora bien, no hay que confundir el ahorro con el atesoramiento. Este último consiste en acumular numerario y guardarlo en alcancías y hasta soterrándolo en botijas, retirándolo así de la circulación. En cambio el ahorro bien entendido consiste en llevar esas sumas a una institución de crédito, en donde devengarán interés, porque el banco que los acepta no consiente de que el dinero quede ocioso, sino que lo da en préstamo a quienes lo soliciten, dándole nueva vida, invirtiéndolo en empresas varias. DEPÓSITO DE AHORRO El depósito de ahorro se caracteriza en que una vez constituido, el depositante no tan fácilmente puede retirarlo. En primer lugar debe llenar una base mínima; luego que le está vedado librar cheques contra su depósito; comprometiéndose que así no hay traslación de depósito a otra persona, como sucede en el depósito monetario, en que el poseedor del cheque se convierte en dueño de los fondos depositados por el librador de tal documento. Por otra parte el depósito de ahorro genera intereses al ahorrante, es decir que el banco le reconoce cierta cantidad de dinero al cuentahabiente que tiene ahorrado su dinero, intereses que los bancos modernos calculan diariamente o mensualmente, pero que deben capitalizarse* mensualmente, semestralmente o anualmente, según sea la política del banco. Para constituir esta categoría de depósitos, el interesado tiene que registrar su firma en el banco. Los depósitos se hacen constar en libretas de ahorro que se les proporcionan a los depositantes. Tales libretas son operadas por máquinas o computadoras operadas por los empleados del banco, las cuales imprimen las cantidades que se imponen, las retiradas, el saldo y los intereses. De tal manera, pues, que el interesado no escribe absolutamente nada en la libreta; y en su defecto deberá llenar una pequeña hoja especial que contendrá su nombre, cantidad, fecha y firma. Utilizará una hoja de color para los retiros de fondos y otra de diferente color para sus entregas. El banco establecerá en su reglamento las cantidades retirables a simple requerimiento del depositante, así como los preavisos que se necesitan para hacer retiros de mayor cuantía. Depósitos Colectivos.- Dos o más personas pueden abrir y mantener una cuenta de depósito de ahorro. En tal caso debe fijarse si cada una de ellas, separada e indistintamente tiene derecho a disponer de fondos. Asimismo, debe establecerse, si en caso de muerte de uno de los condepositantes, el otro u otros tienen el derecho de disponer de los fondos sin ningún trámite legal o administrativo. Los representantes de sociedades mutualistas, profesionales y otras similares podrán también obtener la apertura de cuentas colectivas de ahorro. Del Depósito de Ahorro, apúntense también dos formas: Depósito de Ahorro Corriente y el Depósito de Ahorro Especial, caracterizándose este último en que además del interés, goza de determinados alicientes, como los premios por sorteo. 81 J. Ernesto Molina Sea cual fuere la clase de depósito de ahorro (corriente o especial) el movimiento siempre se hace a través de libretas de ahorro, como anteriormente se dijo. Tales libretas al principio constituyen un activo para el Banco, el que poco a poco se va diluyendo en pérdida, a medida que se van consumiendo o utilizando las libretas. JORNALIZACIÓN DE LOS DEPÓSITOS DE AHORRO EN MONEDA NACIONAL INGRESO DE LIBRETAS AL ALMACÉN Imaginemos que la Litografía Centro Color, S.A. le entrega al banco 5,000 libretas de ahorro, y que la factura por la impresión de tales libretas fue de Q.10,000.00, (Q.2.00 por cada libreta) y que el importe se cubrió con cheque de caja. La partida por esto será la que sigue: P.16 110103 110103.01 110103.0101 305102 305102.01 Explic. 82 Día 1 GASTOS ANTICIPADOS Materiales y suministros Proveeduría OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Registro de la compra de libretas de ahorro, al costo mediante cheque de caja 10,000.00 10,000.00 10,000.00 10,000.00 Paralelamente se corre una partida de orden para registrar el número de libretas que entran al almacén, como sigue: P.17 914103 914103.03 999999 Explic. Día 1 FORMAS EN BLANCO Libretas CUENTAS DE ORDEN POR CONTRA. 5,000.00 5,000.00 Registro del número de libretas que entran al almacen con valor de Q.1.00 5,000.00 5,000.00 NOTA: Aunque el costo verdadero de las libretas fue de Q2.00 cada una (Q10,000.00/5000), en la anterior partida se registraron con valor de Q1.00 indicando con esto que al almacén ingresaron 5,000 libretas EGRESO DE LIBRETAS DEL ALMACÉN Suponiendo que la proveeduría hace un traslado de libretas por valor de Q.2,000.00, se tendrá que correr un asiento que diga: P.18 706110 110103 110103.01 110103.0101 Explic. Día 5 PAPELERÍA, ÚTILES Y SUMINISTROS GASTOS ANTICIPADOS Materiales y Suministros Proveeduría Registro de salida de libretas al costo 2,000.00 2,000.00 2,000.00 2,000.00 Capítulo 13. Depósito de Ahorro Hay que aclarar que el consumo de las libretas ocurre en el momento en que desde la sección de Proveeduría son trasladadas a las ventanillas o al Departamento de Cuentas Nuevas de Ahorros, es por ello que en la partida anterior cargamos una cuenta de pérdida (706110). Adicionalmente o simultáneamente se corre una partida de orden por las libretas que salieron del almacén, así: P.19 999999 914103 914103.03 Explic. Día 5 CUENTAS DE ORDEN POR CONTRA. FORMAS EN BLANCO Libretas 1,000.00 1,000.00 Registro del número de libretas que salen del almacén por cuentas de orden 1,000.00 1,000.00 RECEPCIÓN DE DEPÓSITOS DE AHORRO Suponiendo que en determinada fecha el banco recibió distintos valores para ser depositados en cuentas de ahorro de moneda nacional (quetzales) como sigue: 1) 2) 3) En efectivo, del público para ahorro corriente Q.10,000.00; y del público para ahorro especial Q.5,000.00 Con cheques de otros bancos: Q.21,000.00 del público para ahorro corriente ; y Q.12,000.00 de Instituciones financieras para ahorro especial . (Cheques a compensar) Con cheques de caja del mismo banco Q.12,000.00 del público para ahorro corriente . Por todo lo anterior la partida de diario queda así: P.20 101101 101101.01 101105 101105.01 305102 305102.01 301102 301102.01 301102.0101 301102.02 301102.0201 301102.0202 Explic. 83 Día 10 CAJA Caja Principal CHEQUES A COMPENSAR Acreditados en Cuentas Encajables OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja DEPÓSITOS DE AHORRO Ahorro Corriente Del Público Ahorro Especial Del Público De Instituciones Financieras Registro de la recepción de depósitos de ahorro 15,000.00 33,000.00 12,000.00 43,000.00 5,000.00 12,000.00 60,000.00 60,000.00 REGISTRO DE LOS INTERESES EN CUENTAS DE AHORRO Imaginemos que es fin de mes y se calcula que los intereses que corresponden a las distintas cuentas de depósito de ahorro de moneda nacional que tiene el banco es de Q.8,375.00. J. Ernesto Molina P.21 701101 701101.01 701102.0102 301199 301199.01 301199.0102 Día 30 INTERESES Obligaciones Depositarias Depósitos de Ahorro GASTOS FINANCIEROS POR PAGAR Intereses Depósitos de Ahorro Registro de los intereses mensuales, pendientes de capitalizar 8,375.00 8,375.00 8,375.00 8,375.00 NOTA: En la partida anterior abonamos una cuenta de pasivo (301199) porque los intereses solamente se están calculando y no se están pagando ni capitalizando. CAPITALIZACIÓN DE LOS INTERESES Digamos que hoy es el día en que se deben capitalizar los intereses, es decir integrar los intereses acumulados durante el último semestre para que formen parte del capital ahorrado en las distintas cuentas de ahorro de moneda nacional, así: 1) 2) 84 Intereses que se capitalizan a cuentas de ahorro corriente Del Público Q. 7,874.75 De Instituciones financieras Q. 12,478.25 De Gobierno Central Q. 8,745.60 De Otras entidades del Estado Q. 10,631.40 Intereses que se capitalizan a cuentas de ahorro especial Del Público Q.5,124.55 De Instituciones financieras Q.2,782.50 De Gobierno Central Q.5,100.05 De Otras entidades del Estado Q.8,375.00 Q.39,730.00 Q. 21,382.10 Q.61,112.10 TOTAL Debido a que los intereses que se calculan mensualmente se fueron cargando a una cuenta de gasto (701101), y abonando al mismo tiempo a la cuenta de pasivo (301199) (ver partida (21), hoy que se capitalizan los intereses la partida queda así: P.22 301199 301199.01 301199.0102 301102 301102.01 301102.0101 301102.0102 301102.0103 301102.0103.01 301102.0103.09 301102.02 301102.0201 301102.0202 301102.0203 301102.0203.01 301102.0203.09 Explic. Día 30 de junio GASTOS FINANCIEROS POR PAGAR Intereses Depósitos de Ahorro DEPÓSITOS DE AHORRO Ahorro Corriente Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales De Gobierno Central Otras Entidades del Estado Ahorro Especial Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales De Gobierno Central Otras Entidades del Estado Se capitalizan los intereses semestrales 61,112.10 7,874.75 12,478.25 8,745.60 10,631.40 5,124.55 2,782.50 61,112.10 5,100.05 8,375.00 61,112.10 Capítulo 13. Depósito de Ahorro REGISTRO DE LAS RETENCIONES DEL IMPUESTO SOBRE RENTAS DE CAPITAL El Decreto 10-2012, Ley de Actualización Tributaria, establece un Impuesto que grava las Rentas de Capital, entre ellas, los intereses de cualquier naturaleza, incluyendo los provenientes de títulos-valores, públicos o privados, que se paguen o acrediten en cuenta a personas individuales o jurídicas, domiciliadas en Guatemala, no sujetas a la fiscalización de la Superintendencia de Bancos. Según los Artículos 90 y 94 de la mencionada ley, los bancos aunque no están sujetos al pago de este impuesto por los intereses que ganan, si están obligados a retener de sus cuentahabientes el valor de dicho impuesto, que según el artículo 92 de dicha ley lo establece en un tipo impositivo del 10% de los intereses acreditados a sus cuentas. Ya enterados de lo que es el Impuesto Sobre Rentas de Capital, los bancos al momento de actuar como agente retenedor del ISR Sobre Rentas de Capital, debitará de las cuentas de sus cuentahabientes el 10% de los intereses capitalizados, ya sea que éstos se capitalicen, mensual, trimestral, semestral o anualmente, ya que según el artículo 90 de la Ley de Actualización Tributaria, el impuesto se genera en el momento del acreditamiento de los intereses. Para ejemplificar la contabilidad de la retención que hacen los bancos a sus cuentahabientes por los intereses ganados por estos, utilizaremos los datos de la partida 22 anterior, como sigue: P.23 301102 301102.01 301102.0101 301102.0102 301102.0103 301102.0103.01 301102.0103.09 301102.02 301102.0201 301102.0202 301102.0203 301102.0203.01 301102.0203.09 305101 305101.06 305101.0602 Explic. Día 30 de junio DEPÓSITOS DE AHORRO Ahorro Corriente Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales De Gobierno Central Otras Entidades del Estado Ahorro Especial Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales De Gobierno Central Otras Entidades del Estado OBLIGACIONES INMEDIATAS Retenciones Impuesto Sobre la Renta 787.43 1,247.83 85 874.56 1,063.14 512.46 278.25 510.01 837.50 6,111.16 Se debitan de las distintas cuentas de depósitos de ahorro, el ISR por los intereses capitalizado en el último semestre. 6,111.16 6,111.16 Obviamente los bancos deben retener el ISR por Rentas de Capital de todos los intereses que acrediten a toda clase de depósitos de sus cuentahabientes, nosotros aquí únicamente calculamos y contabilizamos el impuesto retenido sobre los intereses que acreditó el banco en cuentas de depósitos de ahorro, pero eso solo fue a manera de ejemplo. Ahora bien, el día que el banco transfiera el impuesto retenido a favor al fisco, se tendrá que cargar (anotar en el debe) la cuenta 305101.602, para liquidar ese pasivo, abonando la 101101.01 si se paga en efectivo, o con la 305102.01 si se emite cheque de caja. J. Ernesto Molina RETIROS DE LOS DEPÓSITOS DE AHORRO EN EFECTIVO Suponiendo que cierto día varios cuentahabientes particulares visitaron la agencia No. 5 del banco para retirar de sus cuentas de ahorro corriente y moneda nacional la suma de Q.24,126.30; y así también retirar de sus cuentas de ahorro especial la suma de Q.5,749.50, la partida quedaría así: P.24 301102 301102.01 301102.0101 301102.02 301102.0201 101101 101101.02 Explic. Día 15 DEPÓSITOS DE AHORRO Ahorro Corriente Del Público Ahorro Especial Del Público CAJA Caja Dependencias Retiran de la agencia No. 5 dinero de distintas cuentas de depósito de ahorro 24,126.30 5,749.50 29,875.80 29,875.80 29,875.80 Nótese que por tratarse de retiros de dinero desde una agencia del banco y no desde las oficinas centrales, se abonó la cuenta 101101.02 Caja dependencias, y no la cuenta 101101.01 Caja Principal. 86 NOTA IMPORTANTE: Hasta ahora hemos visto cómo se registran las operaciones por medio de partidas dobles, con tal de que el alumno-lector, se familiarice con la técnica del cargo y del abono de cuentas de contabilidad bancaria. Pero en la vida real o práctica contable real de los bancos, las transacciones que realizan los bancos se registran a través del sistema de cómputo, y se imprimen en pólizas de diario o de caja según corresponda. Como nosotros aquí no disponemos de la tecnología, ni los programas computacionales de que gozan los bancos para llevar su contabilidad, nos limitaremos con esperar que el alumno-lector sepa que cuentas digitar, si es que llega a trabajar en un banco. Capítulo 13. Depósito de Ahorro FECHA DE ENTREGA I SERIE INSTRUCCIONES: Responda a las siguientes preguntas, en el espacio que se le indica. 1. ¿A que se le llama ahorro? 2. ¿Qué diferencia hay entre depósito de ahorro y depósito monetario? 3. Desde el punto de vista contable ¿A que se le denomina Interés? 4. ¿Qué significa la expresión ―capitalizar los intereses‖? 5. ¿Qué es un depósito colectivo? II SERIE INSTRUCCIONES: En hojas de papel factura de dos columnas y con los datos que se le presentan a continuación, registre las respectivas partidas de diario. Abr. 1 Se ha emitido cheque de caja a favor de Litografía Delgado, por valor de Q.25,000.00 para cancelar la factura No. 304 que corresponde a la impresión de 10,000 libretas de ahorro. Abr. 2 Se han trasladado al departamento de cuentas nuevas 2,000 libretas de ahorro. Abr. 3 Varios personas particulares han abierto cuentas de ahorro corriente con los siguientes valores: En efectivo: Con cheques de otros bancos: Abr. 10 Varias personas particulares han abierto cuentas de ahorro especial con los siguientes valores: En efectivo Con cheques de caja de éste mismo banco Abri.12 Q.125,000.00 Q.130,000.00 Hoy una institución financiera apertura una cuenta de depósito de ahorro corriente en moneda nacional (quetzales) con los siguientes valores: En efectivo : Con cheques de otros bancos Abr.15 Q.125.320.00 Q.130,280.00 Q.100,000.00 Q.130,450.00 Según reporte, el día de hoy ocurrieron varios retiros de dinero en efectivo de cuentas de ahorro corriente por Q. 19,460.00, por parte de personas particulares. 87 J. Ernesto Molina Abr.17 Hoy la S.A.T. (entidad del Estado) apertura una cuenta de depósito de ahorro corriente en moneda nacional, con los siguientes valores: En efectivo Q.500,000.00 Con cheques de otros bancos Q.160,000.00 Abr.19 Según reporte de hoy se reciben varios depósitos de ahorro en moneda nacional así: Ahorro Corriente Del público y en efectivo De Instituciones Financieras y en efectivo Del Gobierno Central con cheques de otros Bancos De otras entidades del Estado y en efectivo Ahorro Especial Del público y en efectivo De Instituciones Financieras y con cheques de otros bancos Abr.20 88 Q. 120,872.00 Q. 60,970.00 Q. 150,000.00 Q. 90,321.50 Q. 50,000.00 Q.100,000.00 Según reporte, el día de hoy ocurrieron los siguientes retiros de efectivo así: De cuentas de ahorro corriente Del público De Instituciones Financieras Q. 20,500.00 Q. 30,000.00 De cuentas de ahorro especial Del público Del Instituciones Financieras Q. 10,520.00 Q. 50,000.00 Abr.30 Se han calculado Q.13,895.75 de intereses sobre saldos de depósitos de ahorro, los cuales quedan pendientes de capitalizar. Jun 29 Hoy es el día en que se deben capitalizar los intereses en las distintas cuentas de ahorro de moneda nacional y que se encuentran acumulados en la cuenta 301199.0102: 1) 2) Jun 29 Intereses se capitalizan a cuentas de ahorro corriente Del Público De Instituciones financieras De Gobierno Central De Otras entidades del Estado Q. Q. Q. Q. 1,787.50 7,456.12 2,734.50 1,874.63 Intereses que se capitalizan a cuentas de ahorro especial Del Público Q. 5,124.55 De Instituciones financieras Q. 2,782.50 Siendo que el día de hoy se capitalizaron los intereses (ver dato anterior) en las distintas cuentas de depósito de ahorro, el banco debe debitar el ISR por Rentas de Capital a razón del 10% de los intereses pagados a los cuentahabientes, por lo que se debe registrar tal débito. Capítulo 14. Depósito en Moneda Extranjera 14 Depósitos en Moneda Extranjera GENERALIDADES En este capítulo nos referiremos tanto a los depósitos monetarios en moneda extranjera, como los depósitos de ahorro en moneda extranjera. Hace algunos años atrás a los bancos les estaba prohibido recibir depósitos en moneda extranjera; pero desde la creación del decreto ley 94-2000 Ley de Libre Negociación de Divisas, hoy en día les es permitido a los bancos nacionales y extranjeros crear y manejar cualquier clase de depósitos en moneda extranjera (exclusivamente dólares de los Estados Unidos de América). Para afianzar más lo que se dijo en el párrafo anterior, transcribimos a continuación un segmento del artículo 1º. del decreto ley 94-2000 Ley de Libre Negociación de Divisas. “ARTICULO 1.- Sistema cambiario. Es libre la disposición, tenencia, contratación, remesa, transferencia, compra, venta, cobro y pago de y con divisas y serán por cuenta de cada persona individual o jurídica, nacional o extranjera las utilidades, las pérdidas y los riesgos que se deriven de las operaciones que de esa naturaleza realice. Es igualmente libre la tenencia y manejo de depósitos y cuentas en moneda extranjera así como operaciones de intermediación financiera tanto en bancos nacionales como en bancos del exterior........” DEPÓSITOS MONETARIOS EN MONEDA EXTRANJERA El funcionamiento de esta clase de depósitos es similar al funcionamiento de depósitos en moneda nacional o quetzales. El (los) cuentahabiente(s) inicia(n) abriendo en el banco una cuenta especial en dólares norteamericanos, llenando al mismo tiempo una boleta de depósitos monetarios en dólares, la(s) que le(s) servirá(n) como resguardo de que tienen depositado allí su dinero. El banco por su parte le entrega a el (los) depositante(s) talonarios de cheques para que puedan girar contra su cuenta de depósitos de moneda extranjera. Esta clase de depósito, pues, también es retirable por medio de cheques sólo que expresados en moneda extranjera. Antes de explicar la jornalización de esta clase de depósitos debemos conocer algunos términos importantes relacionados con este tema, como son: Divisa.- Cualquier moneda extranjera distinta al quetzal. Tipo de Cambio de Referencia del Quetzal Respecto al Dólar Estadounidense.- Tipo de cambio establecido por el Banco de Guatemala y representa la cantidad de quetzales que equivale cada dólar estadounidense al momento de liquidar obligaciones tributarias, o al momento de resolver conflictos administrativos y judiciales relacionadas con dicha moneda extranjera. (Para septiembre del 2014 el tipo de cambio de referencia era aproximadamente de Q.7.74 X US$.1.00.) De conformidad con la Ley de Libre Negociación de Divisas, el Banco de Guatemala calcula diariamente el tipo de cambio de referencia del quetzal con respecto al dólar de los Estados Unidos de América, el cual es aplicable para la liquidación de obligaciones tributarias u otras que supongan pagos del o al Estado y sus entidades, así como para la resolución de conflictos en el ámbito administrativo y jurisdiccional. (5) El Tipo de Cambio de Referencia del quetzal con respecto al dólar de los Estados Unidos de América es publicado diariamente por el Banco de Guatemala en medios de comunicación escritos, es divulgado en el sitio de internet de la institución (www.banguat.gob.gt). En cuanto al Tipo de Cambio de Referencia del quetzal respecto a otras monedas extranjeras distintas del dólar de los Estados Unidos de América, éste es divulgado en el sitio de internet del Banco de Guatemala. (5) http://www.banguat.gob.gt/publica/doctos/cambio.pdf 89 J. Ernesto Molina Tipo de Cambio Comprador.- Es el precio en quetzales que los bancos están dispuestos a dar o pagar por cada dólar estadounidense que adquieran del público y que generalmente es menor o igual al tipo de cambio de referencia publicado por el Banco de Guatemala. (Para noviembre del 2010 algunos bancos mantenían un tipo de cambio comprador de Q.7.90 X US$.1.00) Tipo de Cambio Vendedor.- Es el precio en quetzales al que los bancos venden los dólares estadounidenses al público y que generalmente es mayor al tipo de cambio de referencia establecido y publicado por el Banco de Guatemala. En otras palabras es la cantidad de quetzales que los bancos privados reciben por cada dólar vendido, (Para noviembre del 2010 algunos bancos mantenían un tipo de cambio vendedor de Q.8.10 X US$.1.00) Valor Nominal de la Moneda.- Valor externo que tiene el quetzal con respecto al dólar, esta relación actualmente es que Q.1.00 es igual a US$.1.00. Diferencial Cambiario.- Cantidad que media entre el tipo de cambio (de referencia, comprador o vendedor) y el valor nominal de la moneda. Ejemplo: Si el tipo de cambio es de Q.7.90 X US$.1.00; y el valor nominal de la moneda es de Q.1.00 X US$.1.00, entonces el diferencial cambiario es de Q.6.90. JORNALIZACIÓN DE LOS DEPÓSITOS MONETARIOS EN MONEDA EXTRANJERA La jornalización de los depósitos en moneda extranjera difiere un tanto de los depósitos que vimos en los capítulos 12 y 13 (Depósitos en Moneda Nacional) toda vez que siguiendo el principio de unidad monetaria y que nuestro Código de Comercio (Decreto 2-70) en su artículo 369 obliga a todos los comerciantes a llevar los registros contables en español y las cuentas en moneda nacional, prohibiendo así a llevar las cuentas en otra moneda o con otro signo que no sea el del quetzal (Q.). La diferencia radica en que tanto para la recepción de depósitos en moneda extranjera, como para los retiros, los bancos calculan un valor del diferencial cambiario, 90 Para entender lo que hasta aquí se ha dicho sobre los depósitos en moneda extranjera veamos ahora unos ejemplos: RECEPCIÓN DE LOS DEPÓSITOS MONETARIOS EN EFECTIVO Y CHEQUES (MONEDA EXTRANJERA) El día de hoy se recibieron de personas particulares varios depósitos monetarios expresados en moneda extranjera integrados de la siguiente manera: En efectivo US$.1,530.00; en cheques expresados en dólares de otros bancos nacionales US$.985.00. Si el tipo de cambio comprador utilizado por el banco fue de Q.8.00 X U$.1.00, entonces nuestra partida de diario quedaría así: P.25 101601 101601.01 101601.80 101605 101605.01 101605.80 301601 301601.01 301601.80 Explicación Día 16 CAJA Caja Principal Diferencial Cambiario CHEQUES A COMPENSAR Acreditados en Cuentas Encajables Diferencial Cambiario DEPÓSITOS MONETARIOS Del Público Diferencial Cambiario Registro de la recepción de depósito en moneda extranjera 1,530.00 10,710.00 985.00 6,895.00 2,515.00 17,605.00 20,120.00 20,120.00 Capítulo 14. Depósito en Moneda Extranjera DEVOLUCIÓN DE LOS DEPÓSITOS MONETARIOS (MONEDA EXTRANJERA) El día de hoy varios cuentahabientes libraron distintos cheques los cuales se dieron así: Cheques por US$.1,500.00 se pagaron en efectivo (moneda extranjera) a los cuentahabientes particulares; Cheque por US$.1,200.00 fue librado por un cuentahabiente particular para abonar a un préstamo fiduciario empresarial menor en moneda extranjera que tiene con el mismo banco. Para estas operaciones de devolución de depósitos se aplica el tipo de cambio de referencia que publique el Banco de Guatemala, que para este caso suponemos fue de Q.8.00 X US$1.00) P.26 301601 301601.01 301601.80 101601 101601.01 101601.80 103601 103601.02 103601.0201 103601.0201.01 103601.80 Explicación: Día 17 DEPÓSITOS MONETARIOS Del Público Diferencial Cambiario CAJA Caja Principal Diferencial Cambiario VIGENTES AL DÍA Empresariales Menores Préstamos Fiduciarios Diferencial Cambiario Registro de la devolución de depósitos en moneda extranjera 2,700.00 18,900.00 1,500.00 10,500.00 1,200.00 8,400.00 21,600.00 21,600.00 JORNALIZACIÓN DE LOS DEPÓSITOS DE AHORRO EN MONEDA EXTRANJERA Lo mismo que se dijo para los depósitos de ahorro en moneda nacional (Capítulo 13) también se aplica para esta clase de depósitos, con la variante de que en la jornalización al momento de la recepción y de la devolución también se debe de calcular el diferencial cambiario usando como base el valor oficial de cambio tipo comprador que emite el Banco de Guatemala. Veamos unos ejemplos: RECEPCIÓN DE LOS DEPÓSITOS DE AHORRO (MONEDA EXTRANJERA) Según reporte de la sección de caja, hoy se recibieron del público US$.1,000.00 en efectivo para ser depositados en varias cuentas de ahorro corriente en moneda extranjera. Así mismo el Gobierno Central abre una cuenta de depósito de ahorro especial con US$.30,000.00 con un cheque en moneda extranjera de otro banco del país. Si el tipo de cambio comprador utilizado fue de Q.8.00 X U$.1.00, entonces nuestra partida de diario quedaría así: 91 J. Ernesto Molina P.27 101601 101601.01 101601.80 101605 101605.01 101605.80 301602 301602.01 301602.0101 301602.02 301602.0203 301602.0203.01 301602.80 Explicación: Día 18 CAJA Caja Principal Diferencial Cambiario CHEQUES A COMPENSAR Acreditados en Cuentas Encajables Diferencial Cambiario DEPÓSITOS DE AHORRO Ahorro Corriente Del Público Ahorro Especial De Gobierno y Entidades Oficiales Gobierno Central Diferencial Cambiario Registro de la recpción de depósitos de ahorro en moneda extranjera 1,000.00 7,000.00 30,000.00 210,000.00 1,000.00 30,000.00 217,000.00 248,000.00 248,000.00 REGISTRO DE INTERESES Llegado fin de mes se establece que los intereses correspondientes a todo tipo de depósitos de ahorro en moneda extranjera asciende a la cantidad de US$.1,925.00. El tipo de cambio de referencia utilizado es de Q.8.00 X US$.1.00. 92 P.28 701101 701101.01 701101.0102 301699 301699.01 301699.0102 301699.80 Explicación: Día 30 INTERESES Obligaciones Depositarias Depósitos de Ahorro GASTOS FINANCIEROS POR PAGAR Intereses Depósitos de Ahorro Diferencial Cambiario Registro de los intereses pendientes de capitalizar en cuentas de ahorro de moneda extranjera 15,400.00 1,925.00 13,475.00 15,400.00 15,400.00 CAPITALIZACIÓN DE LOS INTERESES Ha transcurrido otro semestre por lo que habrá que capitalizar los intereses que se encuentran acumulados en la cuenta 301699.0102 con una cantidad de US$.2,315.00 , los cuales se distribuyen de la manera siguiente: Ahorro Corriente: Personas Particulares Instituciones Financieras Gobierno Central Otras Entidades del Estado Total US$.125.00 US$.250.00 US$.315.00 US$.305.00 US$.995.00 Capítulo 14. Depósito en Moneda Extranjera P.29 301699 301699.01 301699.0102 301699.80 301602 301602.01 301602.0101 301602.0102 301602.0103 301602.0103.01 301602.0103.09 301602.02 301602.0201 301602.0202 301602.0203 301602.0203.01 301602.0203.09 301602.80 Explicación: Día 29 de Junio GASTOS FINANCIEROS POR PAGAR Intereses Depósitos de Ahorro Diferencial Cambiario DEPÓSITOS DE AHORRO Ahorro Corriente Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales Gobierno Central Otras Entidades del Estado Ahorro Especial Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales Gobierno Central Otras Entidades del Estado Diferencial Cambiario Se capitalizan los intereses en distintas cuentas de depósitos de ahorro. 2,315.00 16,205.00 125.00 250.00 315.00 305.00 215.00 320.00 275.00 510.00 16,205.00 18,520.00 18,520.00 REGISTRO DE LA RETENCIÓN DEL IMPUESTO SOBRE RENTAS DE CAPITAL Tal como lo viéramos en el capítulo que trata sobre los depósitos de ahorro en moneda nacional (capitulo 13), los intereses que los bancos paguen o acrediten a sus cuentahabientes están sujetos al pago del ISR por Rentas de Capital, y los intereses producidos por la moneda extranjera no son la excepción. Como sabemos son los bancos los agentes retenedores de dicho impuesto, el cual tendrán que traspasar al fisco en un momento determinado. Si el banco debita de las cuentas de ahorro de sus cuentahabientes dicho impuesto (actualmente 10%, año 2014), la partida quedaría como sigue: 93 J. Ernesto Molina P.30 301602 301602.01 301602.0101 301602.0102 301602.0103 301602.0103.01 301602.0103.09 301602.02 301602.0201 301602.0202 301602.0203 301602.0203.01 301602.0203.09 301602.80 305601 305601.06 305601.0602 305601.80 Explicación: 94 Día 29 de Junio DEPÓSITOS DE AHORRO Ahorro Corriente Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales Gobierno Central Otras Entidades del Estado Ahorro Especial Del Público De Instituciones Financieras De Gobierno y Entidades Oficiales Gobierno Central Otras Entidades del Estado Diferencial Cambiario OBLIGACIONES INMEDIATAS Retenciones Impuesto Sobre la Renta Diferencial Cambiario Se capitalizan los intereses en distintas cuentas de depósitos de ahorro. 12.50 25.00 31.50 30.50 21.50 32.00 27.50 51.00 1,620.50 231.50 1,620.50 1,852.00 1,852.00 RETIRO DE LOS DEPÓSITOS DE AHORRO (MONEDA EXTRANJERA) El día de hoy un varios cuentahabientes particulares retiran del banco la suma de US$.500.00 de cuentas de ahorro corriente en moneda extranjera: y US$.475.00 de cuentas de ahorro especial. El tipo de cambio que se le aplicó fue de Q.8.00 X US$.1.00. P.31 301602 301602.01 301602.0101 301602.02 301602.0201 301602.80 101601 101601.01 Explicación: Día 2 DEPÓSITOS DE AHORRO Ahorro Corriente Del Público Ahorro Especial Del Público Diferencial Cambiario CAJA Caja Principal Registro de la devolución de depósitos de ahorro en moneda extranjera 500.00 475.00 6,825.00 975.00 6,825.00 7,800.00 7,800.00 NOTA: Lo que se ha dicho hasta aquí sobre los depósitos monetarios y de ahorro en moneda extranjera puede ser aplicado también a los depósitos a corto y largo plazo en moneda extranjera, solamente habría que buscar las cuentas y subcuentas adecuadas a utilizar para cada caso. Dejamos a criterio del profesor de la asignatura el tratamiento contable de este tipo de depósitos. Capítulo 14. Depósito en Moneda Extranjera FECHA DE ENTREGA INSTRUCCIONES: En hojas de papel factura de dos columnas realice las partidas de diario que se le están solicitando abajo. El tipo de cambio de referencia que deberá utilizar para registrar todas las operaciones es de Q.7.70 X US$.1.00, u otra que determine el profesor. Marzo 1 El día de hoy varias personas abren distintas cuentas de depósitos monetarios en moneda extranjera (M.E.) así: Personas Particulares Financieras Gobierno Central Otras entidades estatales US$.2,000.00 US$.9,500.00 US$.8,000.00 US$.7,500.00 en efectivo moneda extranjera con cheque de otro banco del país (M.E.) con cheque de otro banco del país(M.E.) con cheque de otro banco del país (M.E.) Marzo 5 El día de hoy varias personas abren varias cuentas de depósitos de ahorro corriente así: Personas Particulares Financieras Gobierno Central Otras entidades Estatales US$.1,500.00 en efectivo moneda extranjera US$.5,000.00 en efectivo moneda extranjera US$.6,000.00 con cheque de otro banco del país (M.E.) US$.4,000.00 con cheque de otro banco del país (M.E.) Marzo 7 Hoy varias personas abren distintas cuentas de depósitos de ahorro especial así: Personas Particulares Financieras Gobierno Central Otras entidades Estatales US$.2,300.00 en efectivo moneda extranjera US$.9,000.00 con cheque de caja del mismo banco(M.E.) US$.8,800.00 con cheque de otro banco del país (M.E.) US$.6,500.00 con cheque de otro banco del país (M.E.) Marzo 10 Hoy varios cuentahabientes particulares retiran US$.700.00 con cheques de sus cuentas monetarias en moneda extranjera. Asimismo, varios cuentahabientes particulares retiran US$.230.00 de sus cuentas de ahorro corriente, el total se pagó en efectivo (Moneda Extranjera). Marzo 12 Varios cuentahabientes particulares retiran US$.300.00 en efectivo de sus cuentas de depósito de ahorro especial en moneda extranjera. Marzo 14 El día de hoy hubo varios retiros de dinero efectivo de distintas cuentas de depósitos monetarios en moneda extranjera, así: Del Público De Financieras De Otras Entidades Estatales Total US$. 100.00 US$.1,000.00 US$. 500.00 US$.1,600.00 Marzo 15 Hoy varios cuentahabientes retiraron de sus cuentas de ahorro en moneda extranjera, así: Ahorro Corriente Del Público De Financieras De Gobierno Central Total US$. 100.00 US$. 680.00 US$. 600.00 US$.1,380.00 95 J. Ernesto Molina Marzo 17 Hoy un cuentahabiente pide que se le emita un cheque de caja con valor de US$.1,000.00. Por el servicio se le cobró US$.5.00 de comisión. Por el total el cuentahabiente emite un cheque de su cuenta de depósito monetario en moneda extranjera que tiene en este mismo banco. Marzo 21 El día de hoy ocurrieron los siguientes depósitos en moneda extranjera. Monetarios Del público US$.850.00 en efectivo; y US$.100.00 con cheque de otro banco. Ahorro Corriente Del público US$.245.00 en efectivo; y US$.350.00 con cheques del mismo banco. De financieras US$.400.00 con cheques de otros bancos. De Otras Entidades Estatales US$.1,000.00 con cheques de otros bancos. Ahorro Especial Del público US$.200.00 en efectivo Del Gobierno Central US$.2,000.00 con cheques de otros bancos. Marzo 31 Se calculan intereses sobre depósitos de ahorro por un total de US$.1,375.00 los cuales quedan pendiente de capitalización. 96 Capítulo 15. Encaje Bancario 15 Encaje Bancario DEFINICIÓN El encaje bancario es un porcentaje de la totalidad de los depósitos en moneda nacional o extranjera que cada banco del sistema debe mantener constantemente y en forma de depósitos de inmediata exigibilidad en el Banco de Guatemala y en dinero en efectivo en las cajas de los bancos, con el fin de garantizar en cierta medida la devolución de los fondos depositados a sus cuentahabientes. En el caso los depósitos en moneda extranjera, los bancos del sistema deberán constituir en el Banco de Guatemala, en una cuenta no girable con cheques, y en dólares de los Estados Unidos de América, el encaje bancario en moneda extranjera. Para el efecto el banco central, a solicitud del banco de que se trate, deberá aperturar la referida cuenta, cuyo manejo se hará mediante transferencias electrónicas de fondos. (Artículo 12 de Resolución de JM-177-2002)* PORCENTAJE DE ENCAJE BANCARIO La Junta Monetaria podrá fijar a las obligaciones depositarias o similares en moneda nacional, encajes que oscilen entre el 10 y 50 por ciento del monto de las mismas. Y cuando lo creyere conveniente, podrá acordar un encaje superior al 50%. Para los depósitos en moneda extranjera, la Junta Monetaria puede fijar límites que no sean menores al 10%, pudiendo ser hasta el 100%. Actualmente (año 2010), y de acuerdo con el artículo 3 de Resolución de Junta Monetaria 177-2002, los porcentajes de encaje bancario son estos: 14.6% Para todo tipo de depósito expresado en moneda nacional; y 14.6% para cualquier depósito expresado en moneda extranjera. Es la Junta Monetaria la que por ley es la encargada de establecer y/o modificar el porcentaje de encaje bancario legal requerido. BASE DE CÁLCULO (O CÓMPUTO) DEL ENCAJE BANCARIO Para que un banco calcule el encaje bancario, tanto en moneda nacional como en moneda extranjera, se tomará como base el saldo registrado diariamente en todas las cuentas de depósitos que tenga. ENCAJE REQUERIDO.- El encaje requerido, en moneda nacional y en moneda extranjera, resulta de aplicar el porcentaje del encaje bancario al saldo diario de todos los depósitos y otras cuentas pasivas sujetas a encaje y establecidas por la Junta Monetaria. A la fecha de estos apuntes (Año 2010) y de acuerdo a la “Resolución 176-2007 Modificaciones a la Resolución 177-2002 Reglamento del Encaje Bancario” las cuentas autorizadas por la Junta Monetaria que sirven como base para el cálculo del encaje legal requerido, son las siguientes: (*) Al escribir estos apuntes el encaje bancario estaba regulado por la Resolución de Junta Monetaria 177-2002 Reglamento del Encaje Bancario y sus modificaciones JM 244-2002 y JM 176-2007 así como por la Ley Orgánica del Banco de Guatemala Decreto 16-2002. 97 J. Ernesto Molina *ANEXO 1 AL REGLAMENTO DEL ENCAJE BANCARIO CUENTAS QUE INTEGRAN EL ENCAJE REQUERIDO 98 (*) Este cuadro fue tomado de la Resolución JM-176-2007, Modificaciones al Reglamento del Encaje Bancario, publicado en el Diario de Centroamérica el 21 de diciembre de 2,007. Capítulo 15. Encaje Bancario ENCAJE COMPUTABLE.- El encaje computable, en moneda nacional y en moneda extranjera, está constituido por los recursos que los bancos del sistema mantienen en el Banco de Guatemala en forma de depósitos de inmediata exigibilidad y por los recursos que mantienen en otras cuentas activas autorizadas por la Junta Monetaria. Para calcular dicho encaje se tomará como base el saldo de las cuentas activas que dictamine la Junta Monetaria. (Vea las cuentas autorizadas en el anexo 2) ―Para efectos del cálculo del encaje computable, los fondos en efectivo que los bancos mantuvieren en sus cajas, en ningún caso podrán superar el 25% del monto total a que ascienda el encaje requerido. Para los mismos efectos, los cheques que posea un banco pendientes de compensación que no hayan afectado sus cuentas de depósito, serán considerados como fondos en efectivo‖. (6) Ejemplo: El Banco de Industrial, S. A. reporta que para el día de hoy sus cuentahabientes tienen depósitos que ascienden a la suma de Q.80,000.00; por lo tanto dicho banco queda obligado a mantener un encaje legal requerido del 14.6% de esa suma, o sean Q.11,680.00. Esos Q.11,680.00 será el encaje bancario "requerido" o legal; pero si el Banco no tuviere como encaje real tal cantidad sino una mayor, digamos Q.15,000.00; o bien tuviere un encaje real menor, digamos Q10,000.00, cualquiera de estas dos últimas cantidades se denomina encaje bancario "computable". De acuerdo con el artículo 70 de la Ley Orgánica del Banco de Guatemala (Dto.16-2002), los encajes bancarios y demás fondos depositados por los bancos en el Banco de Guatemala, servirán de base para el sistema de compensación de cheques, por medio de una cámara de compensación (clearing house), cámara de la que hablaremos en el capítulo siguiente. Para los mismos efectos, los cheques que posea un banco pendientes de compensación que no hayan afectado sus cuentas de depósito, serán considerados como fondos en efectivo. A la fecha de estos apuntes (julio 2,008) y de acuerdo a la “Resolución 176-2007 Modificaciones a la Resolución 177-2002 Reglamento del Encaje Bancario” las cuentas autorizadas por la Junta Monetaria para que integren el encaje computable son estas: ANEXO 2 AL REGLAMENTO DEL ENCAJE BANCARIO CUENTAS QUE INTEGRAN EL ENCAJE COMPUTABLE (6) Párrafo extraído del Artículo 7 de la Resolución de JM-177-2002 Reglamento del Encaje Bancario Publicada en el Diario de Centro América el 3 de junio de 2002 y su modificación el 23 de agosto de 2002. 99 J. Ernesto Molina POSICIÓN DE ENCAJE BANCARIO Los bancos deberán formular diariamente un Reporte de movimientos de Depósitos, tanto en moneda nacional como en moneda extranjera. Tal cuadro se denomina "Estado Diario de Encaje" el que debe ser remitido a la Superintendencia de Bancos todos los días, con el fin de establecer, no sólo el encaje legal, sino también, para saber si el banco cuenta con los fondos suficientes como para poder devolver el dinero a los depositantes. Para el cálculo de la posición de encaje cada banco establecido en el país será considerado como una unidad, incluyendo las sucursales y agencias que tuviere en el territorio nacional. POSICIÓN DIARIA DE ENCAJE.- La posición diaria de encaje de los bancos, en moneda nacional y en moneda extranjera, será la diferencia entre el monto del encaje computable y el monto del encaje requerido que reporte un banco al Banco de Guatemala cada día. Cuando el encaje computable presentado cierto día por un banco es inferior al encaje legal requerido, a la diferencia entre el encaje computable y el requerido, se le denomina “Desencaje”, o deficiencia de encaje. Por el contrario, cuando el encaje computable reportado otro día por el mismo banco es mayor que el encaje legal requerido, a la diferencia que existe entre el encaje computable y el encaje requerido, se le denomina “Sobre encaje”, o exceso de encaje. El artículo 10 de la Resolución de Junta Monetaria 177-2002 permite que los bancos puedan compensar las deficiencias diarias en la posición de encaje bancario(desencajes) en uno o más días del mes calendario, con los excesos de encaje (sobre encajes) en los demás días del mismo mes. 100 Pero por otro lado, el artículo 13 de la Resolución de Junta Monetaria 177-2002 prohíbe a los bancos a que los excesos y deficiencias que presente la cuenta encaje en dólares de los Estados Unidos de América de cada banco no podrá ser compensada con la cuenta encaje en quetzales. POSICIÓN MENSUAL DE ENCAJE.- Aparte de establecer la posición de encaje diario, cada fin de mes se debe establecer una posición de encaje mensual, la que para los efectos de Ley se define como la suma algebraica de los excesos (sobre encajes) y las deficiencias de encaje (desencajes) que ocurrieron en cada uno de los días de un mes, dividida entre el número de días del mismo mes. La Ley Orgánica del Banco de Guatemala determina que cuando la posición de encaje promedio mensual de un banco revelare una deficiencia (desencaje), el Superintendente de Bancos lo comunicará por escrito al gerente del mismo, imponiéndole la multa correspondiente sobre el importe de la deficiencia (7). Límites a la frecuencia y a la intensidad de las deficiencias de encaje. Según el artículo 11 de la resolución JM-177-2002, se establece un número máximo mensual de 14 días durante los cuales los bancos podrán permanecer con deficiencia de encaje. La suma de dichas deficiencias de encaje dividida entre 14, no podrá exceder del 20% del promedio mensual del encaje diario requerido. En caso las deficiencias de encaje excedan cualquiera de los dos límites anteriores, se considerará como posición de encaje la suma de las deficiencias diarias dividida entre el número de días del mes. Si la deficiencia persiste por más de tres meses, se impondrá al banco, de que se trate, sanciones más drásticas, pudiendo la Junta Monetaria hasta pedir la liquidación del banco en casos extremos. EJEMPLO DE CÓMO CALCULAR EL ENCAJE DIARIO El ejemplo que vamos a dar a continuación versa sobre la manera de calcular el encaje bancario de los depósitos en moneda nacional, pero todo lo dicho aquí se puede aplicar al cálculo del encaje bancario de los depósitos en moneda extranjera. (7) la Ley Orgánica del Banco de Guatemala, Artículo 65 Dto. 16-2002 Congreso de la República, Guatemala, 23 de abril 2002. Capítulo 15. Encaje Bancario Imaginemos, pues, que hoy es el día miércoles 1 de abril del 2XXX, y que el Banco Mercaderes, S.A. (nombre ficticio) registra en su contabilidad las cuentas pasivas que integran el encaje requerido con los siguientes saldos: BANCO MERCADERES, S.A. HOJA DE CÁLCULO DEL ENCAJE REQUERIDO (MONEDA NACIONAL) Guatemala, 1 de abril del 2XXX 1) CUENTAS QUE INTEGRAN EL ENCAJE REQUERIDO (De acuerdo a Resolución JM-176-2007) 301101 DEPÓSITOS MONETARIOS (-) 101105.01 Cheques a Compensar Acred. En Ctas. Encaj (-) 101105.0301 Cheques a Compensar Remesas en Tránsito Acreditados en Cuentas Encajables 301102 DEPÓSITOS DE AHORRO 301103 DEPÓSITOS A PLAZO 301104 DEPÓSITOS A LA ORDEN 301105 DEPÓSITOS CON RESTRICCIONES 305102 OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO 305102.01 Cheques de Caja 305102.02 Cheques Certificados 305102.04 Cheques con Provisión Garantizada 305106 DEPÓSITOS EN GARANTÍA 303101 BONOS 303101.01 Obligaciones Financieras Bonos con garantía de Recompra o desinversión ant. SUMA TOTAL CUENTAS ENCAJABLES 2) 7.132.098.323,00 -109.350.300,00 -72.900.200,00 1.150.000,00 5.000,00 336.000,00 6.949.847.823,00 5.190.047.599,00 4.164.645.964,00 44.275.848,00 45.178.044,00 1.491.000,00 2.000.000,00 515.000,00 16.398.001.278,00 CÁLCULO DEL ENCAJE LEGAL REQUERIDO (De acuerdo a Resolución JM-176-2007) Para el cálculo del encaje se multiplica la suma total de cuentas encajables, por el porcentaje que indica la Junta Monetaria, que para este año (2010) era del 14.6%, como sigue: TOTAL DE SUMAS DE CUENTAS ENCAJABLES Q.16,398,001,278.00 X 14.6% = Q.2,394,108,186.59 (Encaje Legal) EL ENCAJE LEGAL REQUERIDO PARA ESTE DÍA ASCIENDE A LA CANTIDAD DE DOS MIL TRESCIENTOS NOVENTA Y CUATRO MILLONES, CIENTO OCHO MIL CIENTO OCHENTA Y SEIS QUETZALES CON 59/100 101 J. Ernesto Molina BANCO MERCADERES, S.A. HOJA DE CÁLCULO DEL ENCAJE COMPUTABLE (MONEDA NACIONAL) Guatemala, 1 de abril del 2XXX CUENTAS QUE INTEGRAN EL ENCAJE COMPUTABLE 101101 101102 101102.01 101102.02 101105 101105.02 101105.0302 CAJA* (Deducido el saldo de la cuenta 305105.02) BANCO CENTRAL Banco Central (Depósito Legal) Banco Central (Depósitos Especiales)* CHEQUES A COMPENSAR Cheques a compensar recibidos por Otros Conceptos Cheques a Compensar Remesas en Tránsito Recibidos por Otros Conceptos TOTAL DE ENCAJE COMPUTABLE (REAL) 576.978.428,89 1.643.372.499,11 33.183.000,00 1.676.555.499,11 84.858.265,80 56.572.177,20 141.430.443,00 2.394.964.371,00 * Note que la cantidad que hay en la cuenta CAJA 101101, no sobrepasa el 25% del encaje requerido, cumpliendo así con el Artículo 7 de la Resolución de JM-177-2002 Reglamento del Encaje Bancario. 102 Como podemos ver el encaje computable (Q. 2,394,964,371.00) para este día supera al encaje requerido o legal (Q.2,394,108,186.59)por lo que hay un sobre encaje de Q.856,184.41que es la posición diaria de encaje del miércoles 1 de abril del 2,009. El estado diario de encaje comprende el movimiento de todos los días, inclusive sábado y domingo, entendiéndose que para el día domingo se copian los datos del último día hábil. EJEMPLO DE CÓMO CALCULAR LA POSICIÓN DE ENCAJE MENSUAL Ya sabemos que también los bancos deben de establecer la posición de encaje mensual, la que se realiza o calcula hasta fin de cada mes. También sabemos que durante varios días de un mes calendario pueden haber desencajes, es decir que el encaje computable no alcanza a la suma del encaje requerido, por lo que llegado fin de mes se debe determinar si la posición mensual de encaje es positiva o negativa. Supongamos que el estado de encaje del Banco Mercaderes, S.A. que corresponde al mes de abril del año 2009 mostró los siguientes datos finales: (ver en página siguiente) Capítulo 15. Encaje Bancario BANCO MERCADERES, S.A. HOJA DE POSICIÓN DE ENCAJE BANCARIO MENSUAL DIA Mi ércol es Jueves Vi ernes Sá ba do Domi ngo Lunes Ma rtes Mi ércol es Jueves Vi ernes Sá ba do Domi ngo Lunes Ma rtes Mi ércol es Jueves Vi ernes Sá ba do Domi ngo Lunes Ma rtes Mi ércol es Jueves Vi ernes Sá ba do Domi ngo Lunes Ma rtes Mi ércol es Jueves FECHA 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 ENCAJE COMPUTABLE ENCAJE LEGAL 2,394,964,371.00 2,394,108,186.59 2,550,896,314.00 2,550,796,314.00 2,640,187,531.50 2,640,000,531.00 2,347,891,241.33 2,347,741,369.00 2,347,891,241.33 2,347,741,369.00 2,378,952,142.00 2,378,421,789.00 2,100,892,534.60 2,100,892,534.60 2,000,587,128.00 2,000,457,125.00 2,489,648,612.00 2,489,784,236.00 2,650,598,371.75 2,650,123,478.00 2,589,248,432.25 2,589,198,432.50 2,589,248,432.25 2,589,198,432.50 2,379,845,789.20 2,379,974,521.00 2,400,421,753.00 2,400,421,053.00 2,325,421,357.00 2,325,389,987.00 2,227,868,591.00 2,227,968,471.00 2,300,456,789.10 2,300,410,987.45 2,299,654,987.20 2,299,825,456.00 2,299,654,987.20 2,299,825,456.00 2,100,105,105.30 2,100,845,613.00 2,000,000,230.50 2,000,125,230.25 1,999,987,321.00 1,999,987,321.00 2,010,456,742.00 2,010,325,147.00 2,125,369,741.50 2,125,300,500.30 2,147,963,456.35 2,147,900,412.35 2,147,963,456.35 2,147,900,412.35 2,247,135,951.00 2,247,275,951.00 2,379,139,541.00 2,379,000,541.00 2,400,753,153.00 2,400,700,254.00 2,650,789,154.15 2,650,489,654.15 TOTALES SOBREENCAJES (+) 856,184.41 100,000.00 187,000.50 149,872.33 149,872.33 530,353.00 0.00 130,003.00 DESENCAJES (-) 0.00 -135,624.00 474,893.75 49,999.75 49,999.75 -128,731.80 700.00 31,370.00 -99,880.00 45,801.65 0.00 131,595.00 69,241.20 63,044.00 63,044.00 -170,468.80 -170,468.80 -740,507.70 -124,999.75 0.00 103 -140,000.00 139,000.00 52,899.00 299,500.00 3,574,373.67 -1,710,680.85 CÁLCULO DE LA POSICIÓN DE ENCAJE Total excesos o Sobre encajes ( - )Total deficiencias o Desencajes Diferencia positiva (Sobre encaje) Q.3,574,373.67 - 1,710,680.85 Q 1,863,692.82 / 30 Días = Q. 62,123.09 LA POSICIÓN DE ENCAJE DIARIA PROMEDIO PARA EL MES DE ABRIL DEL 2,009 ES DE SESENTA Y DOS MIL CIENTO VEINTITRÉS QUETZALES CON 09/100. En casos negativos (desencaje promedio diario) se impone al banco una multa equivalente a una vez y media la tasa de interés que cobre un sus operaciones activas, aplicada sobre el promedio diario. Dicho reporte debe indicar el período que comprende y la fecha de su formulación. Luego, se remitirá a la Superintendencia de Bancos dentro de los tres primeros días que sigan al último que corresponden los datos. J. Ernesto Molina Aclaraciones Del por qué los sobregiros en los Depósitos a la Vista deben sumarse, se explica por medio de este sencillo ejemplo: supóngase únicamente dos depositantes ―A‖ con Q.2,000.00 y ―B‖ con Q.500.00. En este caso la subcuenta 301101.01 mostrará un saldo de Q.2,500.00, que será encajable. Si al día siguiente el depositante ―B‖ libra un cheque por Q.600.00, autorizando la gerencia el sobregiro de Q.100.00, el saldo de la subcuenta 301101.01 se reduce a Q.1,900.00; sin embargo el banco no debe reportar esa cantidad sino Q.2,000.00 (saldo a favor de ―A‖), toda vez que su obligación es por tal cuantía, la que será la encajable en este caso. La razón del por qué los cheques de otros bancos acreditados a cuentas encajables deben rebajarse a los Depósitos está en lo siguiente: Los bancos librados de tales cheques ignoran la existencia y cuantía de los mismos; y por lo tanto encajan los saldos que revelan los registros contables. De otro modo resultaría que una cantidad equis depositada resultaría encajada dos veces, aunque en distintos bancos. Si los márgenes por girar de los créditos o préstamos a financiarse con recursos del Banco de Guatemala no se encajan, es por la siguiente razón: no corren los prestatarios de un banco el riesgo de que les pueda privar la utilización de dichos márgenes, toda vez que los contratos de adelanto correspondientes son terminantes, en el sentido de que el banco que obtiene los recursos del Banco de Guatemala no puede variar su destino. En lo que respecta a las ―Disponibilidades‖ cabe aclarar lo siguiente: en el reporte hay que consignar el saldo de la cuenta 101101 CAJA, aunque para los efectos del cálculo del ―Encaje Computable‖ solamente se tome de él una cantidad igual al 25% del ―Encaje Requerido‖. 104 Los cheques a cargo de otros bancos del Sistema recibidos en pago de cualquier concepto (préstamos, giros vendidos, servicios, venta de valores, etc.) no se encajan porque no son generadores de obligación para el banco que los recibe; más bien se equiparan al efectivo. CONTABILIZACIÓN DEL ENCAJE La cuenta que registra los aumentos y disminuciones del encaje legal, es la 101102 BANCO CENTRAL y su respectiva subcuenta 101102.01 Depósito legal. 101102 BANCO CENTRAL Esta cuenta se utilizará para registrar el movimiento de los depósitos en moneda nacional y otras disponibilidades que los bancos tengan en el Banco Central. 101102.01 Depósito Legal Esta subcuenta se utilizará para registrar los depósitos en concepto de reserva proporcional a las obligaciones depositarias (bancos) o pasivo computable (financieras) que tuviesen a su cargo en moneda nacional, de conformidad con las exigencias legales vigentes de encaje o de depósito legal, respectivamente. Capítulo 15. Encaje Bancario Se carga con: 1) Los depósitos en efectivo que hagamos en el Banco de Guatemala en nuestra cuenta encaje. 101102 101102.01 101101 101101.01 2) BANCO CENTRAL Depósito Legal CAJA Caja Principal Q. --.-Q. --.-- Q. --.-- Q. --.-- Q. --.-- Con los saldos a nuestro favor en las compensaciones. 101102 101102.01 301101 301101.01 101105 101105.01 BANCO CENTRAL Depósito Legal Q. DEPÓSITOS MONETARIOS Del Público CHEQUES A COMPENSAR Acreditados a Cuentas Encajables --.-- Se abona con: 3) Con los retiros que hagamos de nuestra cuenta encaje. 101101 101101.01 101102 101102.01 4) CAJA Caja Principal BANCO CENTRAL Depósito Legal Q. --.-- Con los saldos a nuestro cargo en las compensaciones. 301101 301101.01 101102 101102.01 101105 101105.01 DEPÓSITOS MONETARIOS Del Público Q. BANCO CENTRAL Depósito Legal CHEQUES A COMPENSAR Acreditados a Cuentas Encajables 105 --.-Q. --.-- Q. --.-- J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: Encierre con un círculo la letra V, si cree que las afirmaciones de cada numeral son verdaderas, o encierre con un círculo la letra F, si cree que las mismas son falsas. 1. El desencaje resultante de la posición de encaje en moneda extranjera se puede compensar con los sobre encajes resultante de la posición de encaje en moneda nacional. V 2. El desencaje diario es el resultado positivo que se obtiene al calcular la posición de encaje, es decir cuando "X" banco tiene mayor encaje depositado en el Banco de Guatemala que el requerido legalmente. V 3. 5. F El encaje legal es una reserva en forma de depósito de inmediata exigibilidad que los bancos del sistema deben realizar de manera obligatoria en el Banco de Guatemala, con el fin de garantizar a sus depositantes. V 9. F Los depósitos en moneda extranjera no deben ser encajados. V 8. F A los bancos del sistema se les permite que el 30% del encaje legal permanezca en las cajas de la institución, y el resto debe ser depositado en el Banco de Guatemala en la cuenta de encaje legal. V 7. F Una de las finalidades de la posición de encaje mensual es establecer si determinado banco tiene los fondos suficientes para cumplir con sus obligaciones depositarias. V 6. F El desencaje es el resultado negativo que se obtiene al calcular la posición de encaje, es decir cuando "X" banco tiene menor encaje depositado en el Banco de Guatemala que el requerido legalmente. V 106 F Los encajes bancarios y demás fondos depositados por los bancos en el Banco de Guatemala, servirán de base para el sistema de compensación de cheques en la cámara de compensación. V 4. F F El desencaje de uno o dos días de un mes se puede compensar con los sobre encajes de los otros días del mismo mes. V F 10. Cuando la posición de encaje promedio mensual de un banco revelare una deficiencia mensual, la Superintendencia de Bancos lo comunicará por escrito y le impondrá una multa sobre el importe de la deficiencia. V F Capítulo 15. Encaje Bancario FECHA DE ENTREGA INSTRUCCIONES: Con los saldos que se le proporcionan abajo, establezca el encaje requerido y el encaje computable del banco Innovador, S.A. para cada uno de los días; Escriba además si hubo exceso de encaje o deficiencia de encaje en el espacio que se indica abajo. Realice este ejercicio en un software de hojas de cálculo electrónico (Excel, u otro) si es que dispone de un sistema de cómputo, e imprímalo en hojas tamaño carta. De lo contrario elabórelo a mano en hojas en blanco. LUNES 101101 CAJA (Deducido el saldo de la cuenta 305105.02 Fideicomisos) 220,000.00 101102 101102.01 101102.02 BANCO CENTRAL Banco Central Depósito Legal Banco Central Depósitos Especiales 330,000.00 150,000.00 101105 101105.01 CHEQUES A COMPENSAR Ch. a Compensar Acred. a Cts. Encaj. 100.000.00 101105.02 Cheques a Compensar Recibidos por Otros Conceptos Ch. a Compensar Remesas en Tránsito Acreditados a Cuentas Encajables Cheques a Compensar Remesas en Tránsito Recibidos por Otros Conceptos 101105.0301 101105.0302 84,000.00 72,000.00 301101 DEPÓSITOS MONETARIOS 2,000,000.00 301102 DEPÓSITOS DE AHORRO 1,500,000.00 301103 DEPÓSITOS A PLAZO 1,800,000.00 301104 DEPÓSITOS A LA ORDEN 44,000.00 301105 DEPÓSITOS CON RESTRICCIONES 45,000.00 303101 303101.01 BONOS Obligaciones Financieras Bonos Con garantía de Recompra o Desinversión Anticipada 500,000.00 305102.01 305102.02 305102.04 OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ÓRDENES DE PAGO Cheques de Caja Cheques Certificados Cheques con Provisión Garantizada 105,000.00 1,000.00 36,000.00 305106 DEPÓSITOS EN GARANTÍA 200,000.00 305102 ENCAJE COMPUTABLE R/. ENCAJE REQUERIDO R/. 107 56,000.00 EXCESO R/. DÉFICIT J. Ernesto Molina MARTES 101101 101102 101102.01 101102.02 BANCO CENTRAL Banco Central Depósito Legal Banco Central Depósitos Especiales 101105 101105.01 CHEQUES A COMPENSAR Ch. a Compensar Acred. a Cts. Encaj. 101105.02 Cheques a Compensar Recibidos por Otros Conceptos Ch. a Compensar Remesas en Tránsito Acreditados a Cuentas Encajables Cheques a Compensar Remesas en Tránsito Recibidos por Otros Conceptos 101105.0301 101105.0302 108 CAJA (Deducido el saldo de la cuenta 305105.02 Fideicomisos) 195,000.00 300,000.00 150,000.00 80.000.00 75,000.00 68,000.00 58,000.00 301101 DEPÓSITOS MONETARIOS 2,300,000.00 301102 DEPÓSITOS DE AHORRO 1,475,000.00 301103 DEPÓSITOS A PLAZO 1,800,000.00 301104 DEPÓSITOS A LA ORDEN 33,000.00 301105 DEPÓSITOS CON RESTRICCIONES 45,000.00 303101 303101.01 BONOS Obligaciones Financieras Bonos Con garantía de Recompra o Desinversión Anticipada 500,000.00 305102 305102.01 305102.02 305102.04 OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ÓRDENES DE PAGO Cheques de Caja Cheques Certificados Cheques con Provisión Garantizada 95,000.00 0.00 25,000.00 305106 DEPÓSITOS EN GARANTÍA 185,000.00 ENCAJE COMPUTABLE R/. ENCAJE REQUERIDO R/. EXCESO R/. DÉFICIT Capítulo 16. Cámara de Compensación 16 Cámara de Compensación Antes de explicar lo que es una Cámara de Compensacion y la manera que ësta funciona en nuestro medio, vea a continuación el siguiente caso. Imagine que usted es un(a) empresario(a) y que recibe del cliente Marco Palma un cheque del Banco Industrial, S.A. por valor de Q5,000.00. Ya sea que por seguridad, política de control interno, o porque no tiene tiempo de ir a una agencia de dicho banco a hacer efectivo el cheque, decide depositar ese cheque en una agencia del Banco Agromercantil, S.A. que es el banco en donde usted tiene depositado su dinero en una cuenta de depositos monetarios. Como el cheque que usted deposita en el Banco Agromercantil no es cheque de ese banco, sino del Banco Industrial, el personal del Banco Agromercantil no sabe si dicho cheque tiene fondos, o que la firma impresa en el cheque sea la correcta, pues no tiene acceso al sistema informático del otro banco y mucho menos tiene la autorización del otro banco de pagar el cheque. Por el anterior motivo, se hace necesario que en el sistema bancario nacional, exista una entidad encargada de coordinar y facilitar el canje o cambio de cheques que unos bancos tienen a su cargo y a favor de los otros bancos del sistema, esta entidad se denomina Cámara de Compensación Bancaria conocida con las siglas CCB. DEFINICIÓN Las Cámaras de Compensación, también llamadas ―Casas de Liquidación‖ (Clearing House), son instituciones públicas o privadas que facilitan y coordinan el canje de cheques y otros documentos que cada banco del sistema tiene a cargo de los demás. Las cámaras de compensación pueden ser lugares físicos y también virtuales, y por medio de ellas se facilita y coordina el intercambio y conversión en efectivo (compensación) de los cheques recibidos por cada banco del sistema a cargo de los demás bancos. NOTA ACLARATORIA: En nuestro país, es la Asociación Bancaria de Guatemala (ABG) la encargada de la administración de la Cámara de Compensación, y conforme a las modificaciones que se hicieron en el año 2003 al Reglamento de la Cámara de Compensación, dicha asociación podría contratar a una empresa privada para que funcionara como compensador agente o como compensador principal, responsable de coordinar el proceso de compensación de cheques en moneda nacional y extranjera, por tal motivo desde el año 2005 la ABG contrató a la empresa privada Imágenes Computarizadas de Guatemala, S.A. (ICG) para que por medio de ella se realizaran las compensaciones, las cuales ahora se realizan de forma electrónica. Anteriormente, la Cámara de Compensación estaba adscrita al Banco de Guatemala, pero ahora está a cargo de la ICG, como ya se dijo, sin embargo el Banco de Guatemala sigue siendo el responsable de vigilar y supervisar los procesos que en la Cámara de Compensación se realicen. Debido a los grandes avances tecnológicos que han venido sucediendo desde hace varias décadas atrás, existen hoy en día las llamadas transferencias electrónicas (TE), que en una forma sencilla de explicar diremos que no es más que un mensaje electrónico que un cuentahabiente con acceso a internet y a través de su banca en línea hace para autorizar que se trasladen parte o todos los fondos que tiene depositados en un banco, hacia la cuenta de otra persona y en otro banco. Las Transferencias Electrónicas cumplen la función de un cheque solo que el proceso de canje al efectivo es más rápido que el de cheques impresos en papel, pues la orden del traslado de fondos se hace de forma automatizada. Debido a lo anterior, también funciona en nuestro medio la Cámara de Compensación Automatizada (CCA), y el procedimiento se conoce con el nombre de Compensación ACH por las siglas del inglés Automated Clearing House, pero en este capítulo hablaremos del procedimiento de la Compensación de Cheques impresos en papel, dejando como trabajo de investigación el funcionamiento de Compensación Automatizada (ver tarea No.18). Habiendo explicado lo anterior, seguimos con la exposición de nuestro tema. 109 J. Ernesto Molina Según el artículo 6 de la Resolución de Junta Monetaria JM-51-2003 (Reglamento de la Cámara de Compensación Bancaria) indica que deben hacerse dos compensaciones durante un mismo día, dichas compensaciones actualmente se hacen, una por la mañana y otra por la tarde. El objeto de la primera compensación es para intercambiar la información acerca de los cheques que cada banco tiene a cargo de los otros. Mientras que la segunda tiene por objeto devolverse los cheques que por alguna razón fueron rechazados (cheques no convertibles) por los bancos librados. El proceso que lleva la compensación de los cheques se explica en el diagrama siguiente, empezando desde que el cuentahabiente deposita cheques de otros bancos en nuestro banco, como sigue: FUNCIONAMIENTO DE LA CÁMARA DE COMPENSACIÓN BANCARIA BANCO A ( DATOS DATOS BANCO B DATOS DATOS CHEQUE DE CHEQUE OTROS CHEQUE OTROS OTRO BANCO BANCOS BANCOS DATOS BANCO C BANGUAT 110 1. El cliente deposita cheques de otros bancos en su cuenta que tiene en nuestro banco. 2. Nuestro banco escanea los cheques y los convierte en imagen. Luego, en la mañana del día siguiente envía la información de forma electrónica a la Cámara de Compensación Bancaria (CCB). Los demás bancos del sistema también hacen la misma operación. 3. La CCB coordina y facilita el canje de información electrónica entre todos los bancos elaborando una planilla electrónica que contiene el balance de los saldos a favor o en contra que cada banco participante tiene en la primera compensación, esto se hace para que cada uno sepa el valor de los cheques que cada banco tiene a cargo de los otros bancos del sistema y para que cada banco verifique la disponibilidad de fondos de los cheques girados por sus cuentahabientes. También envía esta información al Banco de Guatemala (BANGUAT) para que esté enterado del proceso compensatorio. 4. Cada banco del sistema verifica que los cheques girados por sus cuentahabientes tengan fondos suficientes y que las firmas estén correctas. Luego, en horas de la tarde se realiza la segunda compensación, aquí cada banco deberá enviar a la CCB la información electrónica de los cheques que no se deben de pagar y de los que sí se deben de pagar. Del resultado de la segunda compensación, la Cámara de Compensación Bancaria (CCB) elabora las notas de cargo y de abono que le corresponde a cada banco, enviando dicha información vía electrónica a los bancos que participaron de la compensación del día, remitiendo también una copia electrónica de la planilla de la segunda compensación al Banco de Guatemala, para que éste modifique (aumente o disminuya) las cuentas de depósito legal que cada banco tiene en el Banguat, en forma de encaje. 5. El Banco de Guatemala envía informe (notas de crédito o débito) a cada banco participante de la compensación, de la modificación (aumento o disminución) de su cuenta de depósito legal, resultado de la segunda compensación. Capítulo 16. Cámara de Compensación VENTAJAS DE LA CÁMARA DE COMPENSACIÓN Estas las podemos resumir así: 1. Facilitan las operaciones de pago de los cheques por los bancos; 2. Evitan las molestias de llevar consigo fuertes sumas de dinero, toda vez que los saldos que resulten a favor de los bancos compensadores no se pagan en efectivo, sino que se les abona en cuenta; 3. Como consecuencia de lo anterior, evitan los riesgos de robo o extravío; 4. Hacen economizar tiempo y trabajo como el que se llevara el conteo del dinero. Ejemplo.- Imaginemos que hoy 3 de julio de X,XXX los delegados de cinco bancos envían a la Oficina o Cámara de Compensación Bancaria, las imágenes digitales de los cheques a cargo de los demás, en la forma que se indica en la Hoja General de Compensación que sigue: HOJA GENERAL DE COMPENSACIÓN DEL DÍA 3 DE JULIO DE X,XXX Código cantidad 01 Banco que entrega Banco cheques Guatemala 01 Banco de Guatemala 28 0.00 04 CHN 49 12,000.00 05 Banco de Occidente, S.A. 13 9,000.00 12 Banco de los Trabajadores 18 11,000.00 13 Banco Inmobiliario, S.A. 10 5,000.00 Total a Pagar por Banco 37,000.00 04 05 12 13 TOTALES C.H.N. Occidente Trabajadores Inmobiliario 18,000.00 7,000.00 5,000.00 6,000.00 36,000.00 0.00 8,500.00 6,000.00 7,500.00 34,000.00 6,000.00 0.00 5,500.00 4,500.00 25,000.00 14,000.00 6,500.00 0.00 3,000.00 34,500.00 8,000.00 3,000.00 4,000.00 0.00 20,000.00 46,000.00 25,000.00 20,500.00 21,000.00 149,500.00 Analizando el caso del Banco de Guatemala, vemos que este Banco entregó a la compensación 28 cheques a cargo de los otros cuatro Bancos por un total de Q.36,000.00, estando de esta suma Q.7,000.00 a cargo del Banco de Occidente (05. Así también, puede observarse que el Banco de Guatemala (01) recibió de los otros cuatro bancos cheques por un total de Q.37,000.00 de cuya suma corresponden al Banco de Occidente Q.9,000.00. Analizando el caso del Banco C.H.N., vemos que dicho Banco entregó 49 cheques por un total de Q.34,000.00, y que en cambio él recibió o tiene que pagar a los otros cuatro bancos un total de Q.46,000.00 (04). Y así razonaríamos para los otros tres bancos restantes. Note usted que cada Banco del sistema se identifica siempre por el mismo número, cosa que se cumple en la planilla de cada uno, como se ve enseguida. 111 J. Ernesto Molina MODELO DE PLANILLA Guatemala, 3 de julio del año X,XXX COMPENSACIÓN DEL BANCO DE GUATEMALA CÓDIGO DEL BANCO: 01 Nombre de los Bancos Banco de Guatemala C.H.N. Banco de Occiedente Banco de los Trabajadores Banco Inmobiliario Sumas Diferencia Totales Iguales Nombre de los Bancos Banco de Guatemala C.H.N. Banco de Occiedente Banco de los Trabajadores 112 Banco Inmobiliario Sumas Diferencia Totales Iguales Código Banco 01 04 05 12 13 V/ Cheques Cheques a su cargo 0.00 0 12,000.00 18 9,000.00 8 11,000.00 7 5,000.00 4 37,000.00 37 No. 01 04 05 12 13 V/ Cheques Cheques a su favor 0.00 18,000.00 9 7,000.00 15 5,000.00 3 6,000.00 1 36,000.00 28 1,000.00 37,000.00 37,000.00 MODELO DE PLANILLA Guatemala, 3 de julio del año X,XXX COMPENSACIÓN DEL BANCO DE OCCIDENTE, S.A. CÓDIGO DEL BANCO: 05 Código Banco 01 04 05 12 13 V/ Cheques Cheques a su cargo 7,000.00 15 8,500.00 4 0.00 0 6,500.00 3 3,000.00 2 25,000.00 24 No. 01 04 05 12 13 25,000.00 V/ Cheques Cheques a su favor 9,000.00 8 6,000.00 1 0.00 0 5,500.00 3 4,500.00 1 25,000.00 13 25,000.00 MODELO DE PLANILLA Guatemala, 3 de julio del año X,XXX COMPENSACIÓN DEL BANCO DE LOS TRABAJADORES CÓDIGO DEL BANCO: 12 Nombre de los Bancos Banco de Guatemala C.H.N. Banco de Occiedente Banco de los Trabajadores Banco Inmobiliario Sumas Diferencia Totales Iguales Código Banco 01 04 05 12 13 V/ Cheques Cheques a su cargo 5,000.00 3 6,000.00 5 5,500.00 3 0.00 0 4,000.00 2 20,500.00 13 14,000.00 34,500.00 No. 01 04 05 12 13 V/ Cheques Cheques a su favor 11,000.00 7 14,000.00 6 6,500.00 3 0.00 0 3,000.00 2 34,500.00 18 34,500.00 Capítulo 16. Cámara de Compensación EJERCICIO PARA ELABORAR Y DISCUTIR EN CLASE INSTRUCCIONES: Con los datos que le proporciona la hoja general de compensación, y las tres planillas de compensaciones de los tres bancos anteriores, elabore usted la planilla del Banco CHN y la planilla del Banco de Inmobiliario. Utilice números pequeños y legibles MODELO DE PLANILLA Guatemala, 3 de julio del año X,XXX COMPENSACIÓN DEL BANCO C.H.N. CÓDIGO DEL BANCO: 04 Nombre de los Bancos Banco de Guatemala C.H.N. Banco de Occiedente Banco de los Trabajadores Banco Inmobiliario Sumas Diferencia Totales Iguales Código V/ Cheques Cheques Banco a su cargo 01 04 05 12 13 No. V/ Cheques Cheques a su favor 01 04 05 12 13 113 MODELO DE PLANILLA Guatemala, 3 de julio del año X,XXX COMPENSACIÓN DEL BANCO INMOBILIARIO, S.A. CÓDIGO DEL BANCO: 13 Nombre de los Bancos Banco de Guatemala C.H.N. Banco de Occiedente Banco de los Trabajadores Banco Inmobiliario Sumas Diferencia Totales Iguales Código V/ Cheques Cheques Banco a su cargo 01 04 05 12 13 No. V/ Cheques Cheques a su favor 01 04 05 12 13 Luego se procede a redactar las notas de cargo y de abono. De cargos para unos bancos y de abono para otros. Para el caso del Banco de Guatemala resulta una nota de cargo, la cual queda en la siguiente forma: J. Ernesto Molina OFICINA DE COMPENSACIÓN Guatemala, 3 de julio de X,XXX Nota de Cargo No.1 BANCO DE GUATEMALA (CÓDIGO 01) Valor de cheques a su cargo........................................ Valor de cheques a su favor......................................... Q.37,000.00 Q.36,000.00 Débito a su cuenta por saldo a su cargo................................................................... Q. 1,000.00 f) Empleado autorizado De los demás bancos que aparecen en nuestra Hoja General de Compensación, el C.H.N. (04) y el Banco Inmobiliario (13) se hallan en la misma situación que el Banco de Guatemala, pues entregaron menos que lo que recibieron. En cambio, el Banco de los Trabajadores se encuentra en una situación inversa, pues entregó más de lo que recibió. OFICINA DE COMPENSACIÓN 114 Guatemala, 3 de julio de X,XXX Nota de Abono No.1 BANCO DE LOS TRABAJADORES (CÓDIGO 12) Valor Cheques a su favor........................................ Q.34,500.00 Valor Cheques a su cargo...................................... Q.20,500.00 Crédito a su cuenta por saldo a su favor................................................................ Q.14,000.00 f) Empleado Autorizado. Y el Banco de Occidente (05) entregó igual a lo que recibió, por lo que no se hizo nota. En vista de los resultados de la compensación y con base en las notas de cargo y abono, la Cámara de Compensación procederá a elaborar el Balance de Saldos correspondiente y cargará las cuentas de depósito (encaje) de los bancos que resulten con nota de cargo, y abonará las cuentas de depósito de los Bancos que resulten con nota de abono, operando en ambos casos con el saldo. Esas mismas notas de que hablamos le servirán a cada banco en lo particular para rebajar en su contabilidad el monto de los depósitos a la vista recibidos de sus depositantes, así como para cargarle o abonarle al Banco de Guatemala los saldos a favor o en contra respectivamente. Capítulo 16. Cámara de Compensación Para terminar con el ejemplo que exponemos, la forma como quedaría el Balance resultante de la compensación del día que escogimos. Balance de la Compensación del día 3 de julio de X,XXX Código Banco 01 04 05 12 13 Nombre del Banco Banco de Guatemala Banco C.H.N. Banco de Occidente, S.A. Banco de los Trabajadores Banco Inmobiliario, S.A. Sumas Iguales Saldos a su cargo 1,000.00 12,000.00 0.00 0.00 1,000.00 14,000.00 Cheque a su cargo 37 18 24 13 26 118 Saldos a su favor 0.00 0.00 0.00 14,000.00 0.00 14,000.00 Cheques a su favor 28 49 13 18 10 118 NOTA: Como podemos observar la cantidad de cheques que están a cargo de los bancos, es igual a la cantidad de los cheques que están a favor de los mismos, o sean 118 cheques compensados. JORNALIZACIÓN DE LOS CHEQUES A COMPENSARSE Sabemos que son bancos. objeto de depósito tanto cheques del propio banco como cheques de otros Nos ocuparemos ahora de los cheques de otros bancos, que, preciso es decirlo, no siempre se reciben en calidad de depósito, sino por motivos varios, quizá casi tantos como los que se refieren a cheques propios. Sin embargo, nosotros para no complicarle al estudiante las cosas vamos a considerar que cualquier cheque a cargo de otro banco es recibido por el nuestro para abonar a cuenta de Depósitos Monetarios. Esto lo hacemos tan sólo para facilitar la comprensión de la operatoria contable de las compensaciones. Ejemplo: Empecemos por decir que en esto de las compensaciones de cheques pueden presentarse al día cualquiera de los siguientes casos, a saber: (nos referimos al valor de los cheques) 1. COMPENSACIONES A FAVOR DEL BANCO, esto ocurre cuando: a) Que tanto en la primera como en la segunda compensación nuestro banco entregue más de lo que recibe. b) Que en la primera compensación entregue más de lo que recibe; pero en la segunda compensación entregue menos de lo que recibe. 115 J. Ernesto Molina 2. COMPENSACIONES DESFAVORABLES PARA EL BANCO. esto ocurre cuando: a) Que tanto en la primera como en la segunda compensación nuestro banco entregue menos de los que recibe. b) Que en la primera compensación entregue menos de lo que recibe; pero en la segunda compensación entregue más de lo que recibe. 1. COMPENSACIÓN A FAVOR DEL BANCO Supongamos que el día 8 de julio varios cuentahabientes particulares depositaron en nuestro banco, varios cheques a cargo de otros bancos del país, con valor de Q.100,000.00, razón por la cual se corrió el siguiente asiento: P.32 101105 101105.01 301101 301101.01 Explicación: 8 de Julio CHEQUES A COMPENSAR Acreditados en Cuentas Encajables DEPÓSITOS MONETARIOS Del Público 100,000.00 Regi s tro de depós i tos con cheques a jenos 100,000.00 100,000.00 100,000.00 El día 9 de julio enviamos información de los cheques a cargo de otros bancos a la compensación de la mañana, y al mismo tiempo recibimos información de los cheques a nuestro cargo, presentándose la siguiente situación: 116 Cheques entregados Cheques recibidos Diferencia a nuestro favor Q.100,000.00 Q. 80,000.00 Q. 20,000.00 En la segunda compensación del día 9 de julio las cosas se presentaron así: Cheques devueltos por nosotros Cheques que nos devolvieron Diferencia a nuestro favor Q.10,000.00 Q. 7,000.00 Q. 3,000.00 Analicemos: Compensación V/cheques entregados V/cheques recibidos Saldo a favor nuestro Primera Segunda Totales Q.100,000.00 Q. 10,000.00 Q.110,000.00 Q.80,000.00 Q 7,000.00 Q.87,000.00 Q.20,000.00 Q. 3,000.00 Q.23,000.00 Nuestro depósito en el Banco Central se incrementó así: en la primera compensación Q.20,000.00, en la segunda compensación Q.3,000.00; total de incremento Q.23,000.00. Con los depósitos monetarios pasó lo siguiente: Cheques recibidos en la primera compensación Q.80,000.00, más cheques recibidos en la segunda compensación Q.7,000.00; total recibido Q.87,000.00; pero como rechazamos cheques por valor de Q.10,000.00, resulta que los depósitos monetarios acusaron una disminución neta de Q.77,000.00. No es sino al final del día que se efectúan las operaciones contables, después de realizada la última compensación. Capítulo 16. Cámara de Compensación Como las compensaciones se realizan a través de la cuenta de ―encaje‖ o depósito en el banco central, esto es que por su conducto se cobran los cheques de otros bancos y se pagan los cheques librados a nuestro cargo por los depositantes. Y siendo que los cheques de otros bancos que fueron depositados con valor de Q.10,000.00, el día 8, hay que darles salida el día 9. Por todo lo anterior, la partida única que se elabora al final del día es la que sigue: P.33 101102 101102.01 301101 301101.01 101105 101105.01 Explicación: 2. 9 de Julio BANCO CENTRAL Depósito Legal DEPÓSITOS MONETARIOS Del Público CHEQUES A COMPENSAR Acreditados en Cuentas Encajables Registro del resultado de las compensaciones del día 23,000.00 77,000.00 100,000.00 100,000.00 100,000.00 COMPENSACIONES DESFAVORABLES PARA EL BANCO Estamos a 4 de agosto, día en que nuestro banco recibió de varios cuentahabientes particulares depósitos consistentes en cheques los otros bancos del país por valor de Q.80,000.00 P.34 101105 101105.01 301101 301101.01 Explicación: 4 de agosto CHEQUES A COMPENSAR Acreditados en Cuentas Encajables DEPÓSITOS MONETARIOS Del Público 80,000.00 Registro de depósitos con cheques ajenos 80,000.00 117 80,000.00 80,000.00 El 5 de agosto por la mañana son enviados a la compensación esos cheques. En dicho acto los otros bancos le entregaron cheques a su cargo librados por sus depositantes, por valor de Q.95,000.00. Al efectuarse la compensación de la tarde ocurrió lo siguiente: Nuestro banco rechazó cheques por valor de Q.5,000.00, devolvieron cheques por valor de Q.9,000.00. mientras que los demás bancos le Para un mejor entendimiento dispongamos los datos en la siguiente forma: Compensación V/cheques entregados V/cheques recibidos Saldo a cargo nuestro Primera Segunda Totales Q. 80,000.00 Q. 5,000.00 Q. 85,000.00 Q. 95,000.00 Q 9,000.00 Q.104,000.00 Q.15,000.00 Q. 4,000.00 Q.19,000.00 Nuestro depósito en el banco central disminuyó así: en la primera compensación Q.15,000.00, en la segunda compensación Q.4,000.00; total de disminución Q.19,000.00. J. Ernesto Molina Con los depósitos monetarios pasó lo siguiente: Cheques recibidos en la primera compensación Q.95,000.00, más cheques recibidos en la segunda compensación Q.9,000.00; total recibido Q.104,000.00; pero como rechazamos cheques por valor de Q.5,000.00 en la segunda compensación, resulta que los depósitos monetarios acusaron una disminución neta de Q.99,000.00 Y como a los cheques de los otros bancos por Q.80,000.00 del día 4, hay que darles salida el día 5, es que al final del día, después de realizada la segunda compensación. se registra ésta única partida: P.35 301101 301101.01 101102 101102.01 101105 101105.01 Explicación: 5 de Agosto DEPÓSITOS MONETARIOS Del Público BANCO CENTRAL Depósito Legal CHEQUES A COMPENSAR Acreditados en Cuentas Encajables Registro del resultado de las compensaciones del día. 99,000.00 19,000.00 80,000.00 99,000.00 99,000.00 Habrá notado usted que en cualquiera de los casos apuntados siempre se carga la cuenta 301101 DEPÓSITOS MONETARIOS, y siempre se abona la cuenta 101105 CHEQUES A COMPENSAR. Y que en lo que respecta a la cuenta 101102 BANCO CENTRAL, se carga siempre que nuestro depósito en dicho banco acuse un incremento con motivo de la compensación, o se abona siempre que nuestro depósito sufra un decremento a causa de la compensación. 118 Para finalizar con este tema, presentaremos un caso complejo: Día 9 de agosto. Varios clientes efectuaron los depósitos (monetarios)) siguientes: -En efectivo -En Cheques propios (a cargo del banco) -En cheques de otros bancos locales -En cheques de caja librados sobre préstamos de entrega inmediata Total de depósitos del día Q. 80,000.00 Q. 15,000.00 Q. 12,000.00 Q. 6,000.00 Q.113,000.00 Además ocurrieron estas otras dos operaciones: Se vendieron al señor ―R‖ Bonos del Tesoro del Banco de Guatemala (Títulos-Valores para Negociación) por valor de Q.9,000.00, cuyo importe lo pagó con cheque librado contra su depósito. Y el señor ―W‖ canceló un préstamo fiduciario de Q.30,000.00 con cheque a cargo del Banco Comercial, S.A. (otro banco del país); así como el señor ―Z‖ hizo abono a su cuenta de préstamo fiduciario por Q.1,750.00, también con cheque a cargo del Banco Cuscatleco, S.A. (Otro banco del país) Si refundimos en una sola partida todos estos datos, ella será la siguiente: Capítulo 16. Cámara de Compensación P.36 101101 101101.01 301101 301101.01 101105 101105.01 101105.02 305102 9 de Agosto CAJA Caja Principal DEPÓSITOS MONETARIOS Del Público CHEQUES A COMPENSAR Acreditados en Cuentas Encajables Recibidos por Otros Conceptos OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO 305102.01 Cheques de Caja 301101 DEPÓSITOS MONETARIOS 301101.01 Del Público 103101 VIGENTE (Cartera de Créditos) 103101.01 Empresariales Menore 103101.0201 Préstamos 103101.0201.01 Fiduciarios 102101 EN TÍTULOS-VALORES PARA NEG. 102101.01 De Gobierno y Entidades Oficiales 102101.0102 Banco Central 80,000.00 24,000.00 12,000.00 31,750.00 6,000.00 113,000.00 31,750.00 153,750.00 9,000.00 153,750.00 119 Día 10 de agosto. En la primera compensación las cosas se presentaron como sigue: Cheques que entregamos Cheques que recibimos así: Librados contra depósitos Librados contra préstamos Q.43,750.00 Q.11,000.00 Q. 4,800.00 Diferencia a nuestro favor Q.15,800.00 Q.27,950.00 Y en la segunda compensación ocurrió lo siguiente: Rechazamos los siguientes cheques: Correspondientes a ―Depósitos‖ Correspondientes a ―Préstamos F‖ Q. 500.00 Q. 1,750.00 Q. 2,250.00 Q. 3,450.00 Q. 1,850.00 Q. 5,300.00 Y nos devolvieron los siguientes cheques: Correspondientes a ―Depósitos‖ Correspondientes a ―Préstamos F‖ Diferencia en nuestra contra Q. 3,050.00 Si también hacemos una sola partida que resuma el resultado de la compensación de cheques del día, ella será la siguiente: J. Ernesto Molina P.37 301101 301101.01 305102 305102.01 101102 101102.01 101105 101105.01 101105.02 Explicación: 10 de Agosto DEPÓSITOS MONETARIOS Del Público OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja BANCO CENTRAL Depósito Legal CHEQUES A COMPENSAR Acreditados en Cuentas Encajables Recibidos por Otros Conceptos 13,950.00 4,900.00 24,900.00 12,000.00 31,750.00 Regi s tro del res ul ta do de compens a ci ones del día . 43,750.00 43,750.00 Como no estamos examinando, sino enseñando, es que optamos por aclarar el asiento anterior. ―Depósitos Monetarios‖ se cargó con Q.13,950.00 por esta razón: Si en la primera compensación recibimos cheques por valor de Q.11,000.00, pero luego en la segunda rechazamos de esos cheques unos por valor de Q.500.00, prácticamente los cheques pagados fueron por valor de Q.10,500.00; y como por otro lado nos devolvieron cheques por Q.3,450.00, que el día anterior habíamos abonado a esa cuenta, resulta que el cargo debe estar integrado por estas dos últimas cantidades. La cuenta No. 305102 se cargó con Q.4,900.00 debido a esto: 120 Si en la primera compensación recibimos cheques por valor de Q.4,800.00, pero en la segunda compensación rechazamos de estos cheques unos por valor de Q.1,750.00, realmente los cheques de caja utilizados fueron por Q.3,050.00; y como por otra parte nos devolvieron cheques que el día anterior abonamos a esa cuenta, por Q.1,850.00, resulta que el cargo se integra con estas dos últimas cantidades. La cuenta ―Banco Central‖ se cargó con la cantidad de Q.24,900.00 porque ella es el resultado de restar a Q.27,950.00 (saldo a favor 1a. compensación) los Q.3,050.00 (Saldo en contra 2a. compensación) Y la cuenta ―Cheques a Compensar‖ se abonó con Q.43,750.00 porque son los mismos cheques que el día 9 recibimos por varios motivos y que el día 10 se enviaron a la compensación. NOTA IMPORTANTE: Lo dicho aquí sobre la compensación de cheques en moneda nacional, también es aplicado para la compensación de cheques expresados en moneda extranjera, Capítulo 16. Cámara de Compensación FECHA DE ENTREGA TRABAJO DE INVESTIGACIÓN INSTRUCCIONES: Haciendo uso de buscadores de internet, investigue usted de manera individual (no grupal) el tema y subtemas siguientes. SISTEMA DE PAGOS 1. Definición de Sistema de Pagos 2. Modernización del Sistema de Pagos 3. Cámara de Compensación Bancaria-CCB Propósito de la CCB Encargado o administrador de la CCB Funcionamiento de la CCB 4. Cámara de Compensación Automatizada-CCA Propósito de la CCA Encargado o administrador de la CCA Funcionamiento de la CCA 5. Sistema de Liquidación Bruta en Tiempo Real —LBTR— Propósito del LBTR Descripción escrita y gráfica del LBTR INSTRUCCIONES FINALES: El trabajo debe dejarse con por lo menos una semana de anticipación y debe de ser entregado por el alumno impreso en hojas tamaño carta, con su respectiva carátula, introducción, índice, contenido y bibliografía. Bibliografía sugerida Resolución de Junta Monetaria JM 51-2003 Resolución de Junta Monetaria JM140-2004 Resolución de Junta Monetaria JM166-2005 Resolución de Junta Monetaria JM140-2007 Resolución de Junta Monetaria JM189-2007 @grafía sugerida http://www.banguat.gob.gt/publica http://www.sib.gob.gt 121 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: En hojas de papel factura y con los datos que se le presentan abajo confeccione las respectivas partidas de diario. COMPENSACIÓN DE CHEQUES EN MONEDA NACIONAL EJERCICIO A 1) El día 15 de julio varios cuentahabientes depositaron cheques a cargo otros bancos del país por valor de Q.460,000.00. 2) El día 16 se enviaron a la primera compensación los cheque el día anterior; y en dicho acto se recibieron de otros bancos cheques a cargo de nuestro banco por valor de Q.300,000.00. 3) En la compensación de la tarde rechazamos cheques por valor de Q.2,000.00, mientras que los otros bancos nos rechazaron cheques por valor de Q.2,500.00. EJERCICIO B 1) El día 20 de agosto fueron abonados a la cuenta Depósitos Monetarios, cheques de otros bancos por valor de Q.71,000.00. 2) El día 21 se remitieron a la compensación los cheques recibidos el día anterior, en donde nos entregaron cheques a cargo de nuestro banco por valor de Q.81,000.00. 122 3) Al ocurrir la segunda compensación rechazamos cheques por valor de Q.4,500.00 y nos devolvieron cheques por valor de Q.3,000.00. EJERCICIO C 1) Supongamos que tenemos cheques a compensar por valor de Q.500,000.00 que depositaron varios cuentahabientes particulares el día 10 de septiembre. 2) El día 11 se envían a la compensación, en donde por una coincidencia recibimos cheques de otros bancos también por Q.500,000.00. 3) En la segunda compensación rechazamos cheques por valor de Q.15,000.00, y nos devuelven cheques por Q.8,900.00. EJERCICIO D 1) Supongamos que tenemos cheques a compensar por valor de Q.400,000.00 que depositaron varios cuentahabientes particulares el día 3 de octubre. 2) El día 4 se envían a la compensación, en donde recibimos cheques de otros bancos por Q.450,000.00. 3) En la segunda compensación ni rechazamos cheques ni nos devuelven cheques. Capítulo 17. Cartera Crediticia 17 Cartera Crediticia DEFINICIÓN La ―CARTERA CREDITICIA‖ es un activo para el banco y consiste en el conjunto de todos los préstamos que éste (el banco) ha otorgado a diferentes personas (deudores). PRÉSTAMO Definición.- Desde el punto de vista de la Contabilidad Bancaria, llámese préstamo a cualquier acción del banco que consista en dar dinero a una persona (deudor), sea ésta individual o jurídica , con la promesa escrita del deudor de que más tarde le devolverá todo el dinero, ofreciéndole al banco como garantía de pago, bienes muebles, inmuebles, y/o la firma de otra persona, firma que la convierte en codeudor del crédito otorgado por el banco. PROCEDIMIENTO PARA QUE UN BANCO OTORGUE UN PRÉSTAMO Cada banco en particular tiene sus propios procedimientos internos para poder otorgar un préstamo, pero hay otros procedimientos que dicta la Junta Monetaria y que deben ser de observancia obligatoria para todos los bancos del sistema. Nosotros los resumiremos de la manera siguiente: 1. El interesado en adquirir un préstamo debe llenar una solicitud de crédito que le proporciona el banco, la cual contiene, la información personal del deudor, el monto del préstamo solicitado, el motivo por el cual está solicitando el préstamo (destino), la garantía que ofrece (fiador, mueble o inmueble); Además debe adjuntar a la solicitud, estados de cuenta bancarios, certificación de ingresos, recibos de agua, luz o teléfono, y estados financieros en el caso de ser préstamos para empresarios, entre otros documentos. 2. La sección de análisis de crédito del departamento de cartera del banco recibe la solicitud e investiga la capacidad de pago del solicitante, y verifica que todos los datos proporcionados en la solicitud sean verdaderos. 3. Si el jefe de la sección lo encuentra todo en regla, pasa la solicitud a la gerencia, quien resolverá si se concede o no el crédito, salvo que exceda de la cantidad límite fijada por el Consejo de Administración al gerente para que pueda resolver por sí solo, porque entonces quien resolverá será el Consejo. 4. Una vez es aprobado el crédito, este pasa al departamento jurídico para que el abogado designado por el banco elabore la escritura, que debe ser firmada por el deudor y si el caso lo amerita también por el o los codeudores. 5. Ya firmada la escritura que formaliza el préstamo, se da la orden de girar un cheque de caja o de depositar a una cuenta de depósitos monetarios o de ahorro del ahora deudor del banco. 123 J. Ernesto Molina CLASIFICACIÓN DE LOS PRÉSTAMOS BANCARIOS El crédito bancario puede ser clasificado de la manera siguiente: 1.- Por el tipo de moneda 2.- Por su destino 3.- Por su cuantía 4.- Por la garantía ofrecida 5.- Por la modalidad de su entrega 124 6.- Por el plazo concedido a)- Moneda Nacional b)- Moneda Extranjera a)- Créditos Empresariales b)- Créditos para la Vivienda c)- De Consumo a)- Empresariales Mayores b)- Empresariales Menores c)- Microcréditos a)- Fiduciarios b)- Prendarios c)- Hipotecarios d)- Prendarios - Fiduciarios e)- Hipotecarios - Fiduciarios f)- Hipotecarios - Prendarios g)- Con Bono en Prenda h)- Con Garantía de Obligaciones Propias a)- A Mutuo (Entrega Inmediata) b)- En Cuenta Corriente c)- En Entrega Gradual a)- Corto Término b)- Mediano Término c)- Largo Término Préstamo en Moneda Nacional.- Es cualquier crédito que el banco entrega a una persona (individual o jurídica) en quetzales, y que de igual forma será devuelto por el deudor. Préstamo en Moneda Extranjera.- Es cualquier crédito que el banco entrega a una persona (deudor) en cualquier moneda distinta al quetzal, principalmente dólares estadounidenses, y que de igual forma será devuelto por el deudor al banco. Créditos Empresariales.- Son aquellos créditos que el banco otorga a personas individuales o jurídicas, tanto en moneda nacional o extranjera, destinados a la producción y comercialización de bienes y servicios en sus diferentes fases (capital en trabajo). Créditos para la Vivienda.- Son aquellos créditos que el banco otorga a personas individuales, garantizados con hipoteca sobre bienes inmuebles, destinados a financiar la adquisición, construcción, remodelación o reparación de vivienda. También se deben considerar como créditos para la vivienda aquellos otorgados por el banco para la liberación de gravámenes, cuando lleven las características enumeradas. Créditos para Consumo.- Son aquellos créditos otorgados a personas individuales o jurídicas, ya sea en moneda nacional o extranjera, destinados a financiar bienes de consumo o atender el pago de servicios de gastos no relacionados con una actividad empresarial. Por ejemplo: para comprar un vehículo de uso personal, sufragar gastos médicos, comprar menaje de casa, etc. También se consideran dentro de esta categoría las operaciones realizadas a través del sistema de tarjetas de crédito de personas individuales. Capítulo 17. Cartera Crediticia Empresariales Mayores.- Son aquellos préstamos que el banco otorga a personas individuales o jurídicas destinados para financiar actividades comerciales, industriales o agrícolas, y que son iguales o mayores a Q.5,000,000.00 en el caso de préstamos en moneda nacional, o iguales o mayores a US$.650,000.00 en el caso de préstamos en moneda extranjera. Empresariales Menores.- Son aquellos préstamos que el banco otorga a personas individuales o jurídicas destinados para financiar actividades comerciales, industriales o agrícolas mayores a los Q.160,000.00 pero que no sobrepasen los Q.5,000,000.00 en el caso de préstamos en moneda nacional; o mayores a US$.20,800.00 pero que no sobrepasen los US$.650,000.00 en el caso de préstamos en moneda extranjera. Microcréditos.- Son aquellos créditos que el banco otorga a una sola persona individual o jurídica destinados para financiar actividades empresariales (comercio, industria, agro), y que no sean mayores de Q.160,000.00 en el caso de préstamos en moneda nacional; o que no sean mayores a US$.20,800.00 en el caso de préstamos en moneda extranjera. Préstamo Fiduciario.- También se le conoce con el nombre de Préstamo Quirográfico y se caracteriza porque el deudor garantiza la devolución del dinero prestado por el banco por medio de la firma de una o más personas que se constituyen en codeudores del banco. En el entendido de que si el deudor no paga la deuda, es (son) el (los) codeudor(es) el (los) obligado(s) de devolver el dinero prestado. Puede subdividirse en Préstamos de Firma y Préstamos con Fianza, según sea una persona individual o una compañía afianzadora respectivamente, quien respalda el crédito solicitado. Préstamo Prendario.- El Crédito o Préstamo Prendario se caracteriza por el hecho de que el banco da dinero en calidad de préstamo a una persona (deudor) con la condición de que el deudor garantice la devolución del dinero con un bien mueble (vehículos, maquinaria, mercadería, etc.) endosado al banco. En el entendido de que si el deudor no paga la deuda, el banco se apropia del bien mueble gravado a su favor. Préstamo Hipotecario.- Este tipo de crédito se da cuando el banco da prestado dinero a una persona (deudor) con la condición de que el deudor del crédito garantice la devolución del dinero, hipotecando un bien inmueble (casas, edificios, terrenos, etc.) a favor del banco, en el entendido de que si el deudor no le paga al banco la suma adeudada, el banco se queda con el bien depositado en garantía. Préstamo Prendario - Fiduciario-.- Es aquel que está garantizado con la firma de un codeudor y también con un bien mueble, en el entendido de que si el deudor como el codeudor del crédito no pueden o se niegan a pagar la deuda, el banco está facultado por la ley a apropiarse del bien mueble endosado a su favor según la escritura elaborada por el abogado designado por el banco. Préstamo Hipotecario - Fiduciario.- Es aquel que está garantizado con la firma de un codeudor y también con un bien inmueble, en el entendido de que si el deudor como el codeudor del crédito no pueden o se niegan a pagar la deuda, el banco está facultado por la ley a apropiarse del bien inmueble endosado a su favor según la escritura elaborada por el abogado designado por el banco. Préstamo Hipotecario - Prendario.- Es aquel que está garantizado con bienes muebles y también con un bien inmueble, en el entendido de que si deudor no puede pagar la deuda y si el bien mueble no cubre el valor total de la suma adeudada, ya sea por deterioro o destrucción accidental, el banco está facultado por la ley a apropiarse del bien inmueble hipotecado a su favor según la escritura. Préstamo con Bono en Prenda.- Es el crédito otorgado por el banco a una persona individual o jurídica (deudor) que garantice la devolución del dinero con bonos en prenda emitidos por la almacenadora en donde estén almacenadas algunas de las mercaderías importadas por el deudor. En el entendido de que si el deudor no puede o se niega a pagar la suma adeudada, el banco se apropia de la mercadería depositada en la almacenadora. 125 J. Ernesto Molina Préstamo con Garantía de Obligaciones Propias.- Es aquel crédito otorgado por el banco a una persona individual o jurídica, garantizando la devolución del dinero con certificados de depósito (C.D.P.) de plazo mayor o menor, emitidos por el mismo banco y que anteriormente habían sido adquiridos por el deudor del crédito. En el entendido de que si el deudor no puede o se niega a pagar la suma adeudada al banco, éste (el banco) pasa a ser dueño de los certificados de depósito dados en garantía por el deudor del crédito. Préstamo de Entrega Inmediata.- Se llama así a cualquier crédito, siempre que el dinero lo entregue el banco a su cliente (deudor) en una sola partida. También recibe el nombre de préstamo a mutuo. Crédito en Cuenta Corriente.- Se llama así cuando el banco hace entrega del dinero en varias partidas, pero a la vez el deudor hace reintegros parciales cuando lo estime oportuno. De tal modo que podría haber una primera entrega por parte del banco, luego un reintegro por parte del deudor; enseguida una segunda entrega por parte del banco, a la cual le sigue un segundo reintegro por parte del deudor, y así sucesivamente, hasta le extinción o utilización de todo el crédito. Entendiéndose que el margen disponible por girar aumenta al haber reintegros parciales. (Se utiliza girando cheques). Este tipo de crédito, además del interés correspondiente, queda sujeto a una comisión sobre el monto por servicio de cuenta. Crédito de Entrega Gradual.- Se le llama así cuando el banco hace entrega del dinero en varias partidas, sin que el deudor pueda hacer reintegros para poder ampliar nuevamente su crédito, sino que sus reintegros únicamente servirán para rebajar su deuda (saldo). Crédito a Corto Término.- Toma este nombre aquel préstamo concedido a un plazo de seis meses y hasta un año. 126 Crédito a Mediano Término.- Toma este nombre cuando el préstamo se concede a un plazo que oscila entre dos a tres años. Crédito a Largo Término.- Toma este nombre cuando el préstamo se concede a un plazo que pasa de los tres años, hasta los 25 años. Estos términos como se ve, son convencionales y si se quiere algo arbitrarios, de tal manera que no es de sorprenderse que mañana se registren o amplíen los mismos. Como es fácil suponer, un crédito solicitado al banco suele revestir a la vez varias de las características o modalidades apuntadas, una de cada grupo. Por ejemplo, si un empresario solicita del banco un préstamo con valor de Q.3,000,000.00 para montar una fábrica, y si el banco se lo concede por un término de 10 años con garantía del mismo terreno en donde va ha ser montada la fábrica, entregándole en el acto todo el crédito, éste se clasifica así: - En moneda nacional, por ser en quetzales Crédito Empresarial, por el destino Empresarial Menor, por el monto que NO sobrepasa los Q.5,000,000.00. Hipotecario (por la calidad de la garantía); Entrega Inmediata (por entregarse el dinero en una sola partida); A Largo Término (por sobrepasar los tres años). AMORTIZACIÓN A PRÉSTAMO Entiéndase por amortización a préstamo, como la redención, devolución, abonos o reintegros de un capital prestado. Los abonos o amortizaciones pueden ser por mensualidades, semestralidades, o anualidades. La escritura o contrato especificará la forma como el cliente (deudor) deberá reintegrar el préstamo al banco. Capítulo 17. Cartera Crediticia INTERÉS Interés es el rédito o beneficio producido por el dinero prestado o dado en alquiler. Para el cálculo de los intereses, en nuestro medio la Superintendencia de Bancos ha exigido a todos los bancos del Sistema que deben adoptar el año común de 365 días y los meses con el número natural de días, según el calendario Gregoriano, para ajustarse así a lo que establece el Código de Comercio sobre la materia. Cabe recordar aquí la fórmula de interés que debimos aprender en el curso de Matemática Financiera o Cálculo Mercantil, la cual es la que sigue: I=c * t * i T * 100 Capital (X) Tiempo (días, meses o años) (X) tasa de interés Tiempo (365, 12 o 1) (X) 100 MONTOS MÁXIMOS DE PRÉSTAMO El artículo 47 de la Ley de Bancos (Decreto 19-2002) prohíbe otorgar préstamos mayores del quince por ciento (15%) del patrimonio computable* a una sola persona individual o jurídica, de carácter privado; o a una sola empresa o entidad del Estado o autónoma. Y también prohíbe otorgar préstamos mayores al treinta por ciento (30%) del patrimonio computable a dos o más personas relacionadas entre sí o vinculadas que formen parte de una unidad de riesgo. También es conveniente que sepamos que cuando se trata de garantías reales, la cuantía máxima del crédito debe estar de acuerdo con la naturaleza de tales garantías, en la siguiente forma: Valores Prendarios del Estado......................... Valores Prendarios de Empresas Privadas........ Valores Muebles e Inmuebles........................... 80% 70% 80% Los porcentajes anteriores son los máximos autorizados por la Ley de Bancos (Decreto 19-2002) en su artículo 51 JORNALIZACIÓN DE LOS PRÉSTAMOS DE ENTREGA INMEDIATA Ejemplo: El señor y empresario Estuardo Roca Canett presentó el día 14 de agosto, una solicitud de préstamo con garantía personal, proponiendo como fiador o codeudor al señor Juan Carlos Méndez. El dinero del préstamo lo utilizará el señor Roca como capital en trabajo. La solicitud fue hecha por Q.12,000.00, indicándose en ella que el destino del préstamo será para tratamiento médico en el exterior y que los fondos se desea retirarlos en una sola partida y de inmediato. La Junta Directiva del Banco, después de considerar el dictamen de la Oficina de Análisis de Crédito, resuelve acordar el préstamo el día 31 de agosto bajo las siguientes condiciones: Monto del Préstamo: Garantía: Entrega: Plazo: Interés anual: Amortizaciones: Q.12,000.00 Fiduciaria Entrega inmediata (el día 1 de septiembre) 1 año 22% sobre saldos pagadero cada fin de mes. 2 cuotas de Q.6,000.00 los días 28 de febrero y 31 de agosto del siguiente año. 127 J. Ernesto Molina CONCESIÓN DEL PRÉSTAMO Procede formalizar el préstamo acordado; empero para el otorgamiento de la escritura pública habrá que esperar por lo menos un día más. Existe ya un préstamo potencial, pendiente de escrituración; luego, para cabalidad de nuestros récords, deberá correrse el siguiente asiento: P.38 913101 913101.01 999999 Explicación: 31 de Agosto CRÉDITOS APROBADOS NO FORMALIZADOS Préstamos CUENTAS DE ORDEN POR CONTRA. Registro del préstamo otorgado pendiente de escrituración y firma 12,000.00 12,000.00 12,000.00 12,000.00 Lo prudente sería que el banco no entregara los fondos hasta que no tenga en su poder el testimonio del contrato. Más en la práctica sucede que los funcionarios para complacer a los amigos aflojan a veces un poco, al nada más estar escriturado el préstamo. Y se ha visto casos en que pretenden ampararse con sólo las copias simples de las escrituras, que, dicho sea de paso, no constituyen documentos ejecutivos. FORMALIZACIÓN DEL PRÉSTAMO 128 Supongamos pues, que el día 1 de septiembre se escritura el préstamo y se entrega el testimonio que formaliza el crédito. Habrá que correr dos partidas de orden, a fin de que vaya quedando en la contabilidad la historia completa, como sigue: P.39 914101 914101.01 999999 Explicación: 1 de Septiembre DOCUMENTOS Y VALORES EN CUSTODIA Propios CUENTAS DE ORDEN POR CONTRA. Registro por cuentas de orden el número de escrituras que formalizan el préstamo 1.00 1.00 1.00 1.00 Observe usted que la cuenta No.914101se afectó con un quetzal indicando con ello que es sólo un documento el que se está entregando al Banco. Y luego, como el préstamo ya se escrituró se tiene que reversar el asiento a), como sigue: P.40 999999 913101 913101.01 Explicación: 1 de Septiembre CUENTAS DE ORDEN POR CONTRA. 12,000.00 CRÉDITOS APROBADOS NO FORMALIZADOS Préstamos Se regularizan las cuentas de orden por haberse escriturado ya el préstamo 12,000.00 12,000.00 12,000.00 Capítulo 17. Cartera Crediticia ENTREGA DE FONDOS Como todo ha seguido su curso correcto hoy 1 de septiembre, se entregan al señor Roca los doce mil quetzales motivo por el cual y como una medida de control el banco le proporciona un cheque de gerencia para que él cliente lo haga efectivo en una de las ventanillas pagadoras del banco en el momento que desee, por lo que la partida queda de la manera siguiente: P.41 103101 103101.03 103101.0301 103101.0301.01 305102 305102.01 Explicación: 1 de Septiembre VIGENTE Microcréditos (por el monto) Préstamos Fiduciarios OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Registro del cheque de caja entregado al Sr. Roca, por desembolso de crédito 12,000.00 12,000.00 12,000.00 12,000.00 REGISTRO DE LA GARANTÍA Ya se formalizó el contrato, también ya fue dado el dinero por parte de nuestro banco, por lo tanto nos queda de garantía la firma del deudor y del codeudor, por lo tanto habrá que correr la siguiente partida: P.42 902106 902106.99 999999 Explicación: 1 de Septiembre OTRAS GARANTÍAS RECIBIDAS Otras CUENTAS DE ORDEN POR CONTRA. Registro de la garantía fiducairia por medio de cuenta de orden 129 12,000.00 12,000.00 12,000.00 12,000.00 Hoy 2 de septiembre el señor Roca hace efectivo el cheque de gerencia que se le había proporcionado. P.43 305102 305102.01 101101 101101.01 Explicación: 2 de Septiembre OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja CAJA Caja Principal Pago en efectivo del cheque de caja 12,000.00 12,000.00 12,000.00 12,000.00 REGISTRO Y COBRO DE LOS INTERESES Día 30 de septiembre, el señor Roca se presenta al banco a cancelar el monto de sus intereses corridos hasta la fecha, los cuales cancela en efectivo. I = 12,000 X 30 X 22 365 X 100 = Q.216.99 J. Ernesto Molina Con base en el resultado obtenido en el cálculo anterior habrá que contabilizar los intereses cobrados, como sigue: P.44 101101 101101.01 601101 601101.03 601101.0301 Explicación: 30 de Septiembre CAJA Caja Principal INTERESES Cartera de Créditos Préstamos Cobro de los intereses de septiembre 216.99 216.99 216.99 216.99 Es conveniente que cada fin de mes se haga el cálculo de los intereses que ha devengado el banco, aunque el cobro se tenga que hacer después del vencimiento. Día 31 de octubre del año X1, se calculan los intereses devengados hasta la fecha, pero el señor Roca no se ha presentado al banco a cancelarlos. (Se aplicó fórmula de interés sobre Q.12,000.00 al 22% anual sobre 31 días de octubre). 130 P.45 103199 103199.01 103199.0103 103199.0103.01 401101 401101.03 Explicación: 31 de Octubre PRODUCTOS FINANCIEROS POR COBRAR Intereses Microcréditos Préstamos INTERESES DEVENGADOS NO PERCIB. Cartera de Créditos Registro de los intereses sobre un crédito pendientes de cobro. 224.22 224.22 224.22 224.22 Día 7 de noviembre del año X1, el señor Roca se presenta a cancelar los intereses correspondientes al mes de octubre, para lo cual nos gira cheque de otro banco. Suponiendo que nuestro banco no le cobra intereses por mora, entonces correríamos dos asientos; uno por el ingreso ( Pda. 46) y otro para revertir el asiento que elaboramos en la partida anterior (Pda. 47). P.46 101105 101105.02 601101 601101.03 601101.0301 Explic. 7 de Noviembre CHEQUES A COMPENSAR Recibidos por Otros Conceptos INTERESES Cartera de Créditos Préstamos Registro del cobro de intereses sobre un préstamo, con cheque de otro banco 224.22 224.22 224.22 224.22 Capítulo 17. Cartera Crediticia P.47 7 de Noviembre 401101 INTERESES DEVENGADOS NO PERCIB. 401101.03 Cartera de Créditos 103199 PRODUCTOS FINANCIEROS X COBRAR 103199.01 Intereses 103199.0103 Microcréditos 103199.0103.01 Préstamos Explicación: Se regulariza la cuenta 401101 debido a que ya fueron cobrados los intereses 224.22 224.22 224.22 224.22 Los intereses de los meses de noviembre y diciembre del presente año y los de enero del siguiente año, se registran de igual forma que el asiento o partida No. 44, según se cobren el mismo día en que se calculan; o igual a las partidas No. 45, 46 y 47 según se calculen como devengados no percibidos. RECUPERACIONES DE CAPITAL Día 28 de febrero, el señor Roca se presenta al banco a cancelar su primera amortización de Q.6,000.00 y los intereses correspondientes al mes de febrero, cancelándonos el total con un cheque librado contra su depósito monetario que tiene en nuestro banco, por lo que la operación queda registrada así: P.48 28 de Febrero 301101 DEPÓSITOS MONETARIOS 301101.01 Del Público 103101 VIGENTES 103101.03 Microcréditos 103101.0301 Préstamos 103101.0301.01 Fiduciarios 601101 INTERESES 601101.03 Cartera de Créditos 601101.0301 Préstamos Explicación: Registro del abono que hizo el Sr. Roca a cuenta de su crédito más intereses 131 6,202.52 6,000.00 202.52 6,202.52 6,202.52 La Sección de Cartera le llevará su ficha especial al señor Roca, al igual que a todos los usuarios de crédito. Así que cada fin de mes, en nuestro caso se operará la tarjeta en la columna destinada al registro de intereses y al de las amortizaciones cuando corresponda. Día 31 de marzo del año X2, el señor Roca se presenta al Banco para cancelar en efectivo el valor de los intereses corridos hasta la fecha. De acuerdo con el contrato, los intereses se calculan sobre saldo, y como ya ha habido una amortización de Q.6,000.00 el día 28 de febrero, los intereses del mes de marzo se calcularán así: I= (saldo) 6,000 X 31 X 22 = Q. 112.11 365 X 100 J. Ernesto Molina P.49 101101 101101.01 601101 601101.03 601101.0301 Explicación: 31 de Marzo CAJA Caja Principal INTERESES Cartera de Créditos Préstamos Cobro de los intereses de marzo 112.11 112.11 112.11 112.11 De igual forma registraríamos los intereses de los meses siguientes, haciendo la salvedad que en los meses de 30 días el valor de los intereses sería de Q.108.49. Día 31 de agosto del año X2, el señor Roca cancela en efectivo el valor de la segunda y última amortización y los intereses de agosto. 132 P.50 31 de Agosto 101101 CAJA 101101.01 Caja Principal 103101 VIGENTES 103101.03 Microcréditos 103101.0301 Préstamos 103101.0301.01 Fiduciarios 601101 INTERESES 601101.03 Cartera de Créditos 601101.0301 Préstamos Explicación: Registro del abono que hizo el Sr. Roca a cuenta de su crédito más intereses 6,112.11 6,000.00 112.11 6,112.11 6,112.11 Y finalmente, como ya el usuario canceló su obligación, se le devuelve la escritura que teníamos en custodia y se libera la garantía; lo que da lugar a las dos partidas que siguen: REGULARIZACIÓN POR LIBERACIÓN DE LA GARANTÍA P.51 999999 902106 902106.99 Explicación: y este otro: 31 de Agosto CUENTAS DE ORDEN POR CONTRA. OTRAS GARANTÍAS RECIBIDAS Otras (fiadores) Eliminación de la garantía fiduciaria del crédito concedido al Sr. Roco 12,000.00 12,000.00 12,000.00 12,000.00 Capítulo 17. Cartera Crediticia DEVOLUCIÓN DEL TESTIMONIO O ESCRITURA P.52 999999 914101 914101.01 Explicación: 31 de Agosto CUENTAS DE ORDEN POR CONTRA. 1.00 DOCUMENTOS Y VALORES EN CUSTODIA Propios Registro de la devolución del testimonio de escritura 1.00 1.00 1.00 Si por algún motivo el cliente (deudor), se atrasa con el pago de alguna amortización, habrá que registrar ese atraso por medio del asiento siguiente. 103102 103102.01 103102.0103 103102.0103.01 103102.0103.0101 103101 103101.03 103101.0301 103101.0301.01 VENCIDA En Proceso de Prórroga Microcréditos Préstamos Fiduciarios VIGENTE Microcréditos Préstamos Fiduciarios Q. --.-- Q. --.-- Y el día que pague la amortización se registrará de la manera siguiente: (suponiendo que pague en efectivo) 101101 CAJA 101101.01 Caja Principal 103102 VENCIDA 103102.01 En Proceso de Prórroga 103102.0103 Microcréditos 103102.0103.01 Préstamos 103102.0103.0101 Fiduciarios Q. --.-- 133 Q. --.— J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES Con los datos que se le presentan a continuación elabore las partidas de Diario en hojas de papel factura de dos columnas. El día 28 de septiembre, el Banco Innovador (donde usted es contador) accede a una solicitud de préstamo del señor Juan González, el cual utilizará el dinero para pagar gastos médicos. Las condiciones dadas son las siguientes: Monto: Garantía: Plazo: Interés Anual Amortización: Q.36,000.00 entregado en una sola partida al señor González (Hipotecaria) Casa de habitación (avalúo arroja Q.90,000.00) 1 año. 22% pagaderos cada fin de mes y sobre saldos. 12 abonos de Q.3,000.00, pudiendo reintegrar capital en cuotas mayores a las establecidas. El día 1 de agosto. Se firma escritura de préstamo entre el Banco Innovador, S.A. y el señor Juan González por valor de Q.36,000.00. (Hacer partida por el registro de la escritura ya formalizada). El día 3 de agosto. Se hace entrega del dinero al señor Juan González (Q.36,000.00) los cuales se le depositan en una cuenta de depósito monetario. Además habrá que correr la partida que registre la garantía recibida. 134 31 de agosto. El señor González hace su primera amortización de capital Q.3,000.00) en efectivo, así también nos paga los intereses generados a la fecha. 30 de septiembre. El señor González hace una amortización de Q.10,000.00, y los intereses sobre saldo de los 30 días que tiene septiembre. Todo lo cancela mediante cheque contra su depósito monetario. 31 de octubre. El señor González hace una amortización de Q.6,000.00 y pagó los intereses sobre su saldo. anterior lo cancela mediante cheque a cargo de otro banco. Todo lo 30 de noviembre. El señor González no amortiza a capital solamente paga en efectivo los intereses del mes. 31 de diciembre. El señor González pagó con cheque de otro banco la totalidad de la deuda más intereses. Además, se libera la garantía y se devuelve la escritura. Capítulo 17. Cartera Crediticia JORNALIZACIÓN DE LOS PRÉSTAMOS DE ENTREGA GRADUAL La Junta Directiva del Banco, después de conocer la opinión de la Oficina de Análisis de Crédito, resolvió favorablemente una solicitud de préstamo del señor Carlos Dávila Olivero dueño de la fábrica "El Porvenir", bajo las siguientes condiciones: Monto del Préstamo: Garantía: Entrega: Plazo: Interés anual: Amortizaciones: Q.12,000.00 Prendaria (Maquinaria valuada en Q.45,000.00) 4 entregas graduales de Q.3,000.00 cada una, en las siguientes fechas: 1 y 15 de julio y 1 y 16 de agosto del año X1 1 año 23% sobre saldos pagaderos cada tres meses, primer pago 30/9/X1 4 amortizaciones de Q.3,000.00 cada tres meses haciendo la primera el 30 de septiembre del año X1 10 de junio del año X1 Se cobra al señor Dávila la cantidad de Q.300.00 por servicio de avalúo de la maquinaria que ofrece de garantía y el cual arrojó un valor de Q.45,000.00, quien pagó con cheque a cargo de otro banco local. De ahí la partida que sigue: P.53 101105 101105.01 602104 Explicación: 10 de Junio CHEQUES A COMPENSAR Recibidos por Otros Conceptos AVALÚOS E INSPECCIONES Cobro del avalúo 300.00 300.00 300.00 300.00 25 de junio del año X1 La Junta Directiva del Banco, después de conocer la opinión de la Oficina de Análisis de Crédito y del avalúo, resolvió favorablemente la solicitud de préstamo del señor Carlos Dávila. Existe ya un préstamo potencial, por lo que el departamento de contabilidad lo registra así: P.54 913101 913101.01 999999 Explicación: 25 de Junio CRÉDITOS APROBADOS NO FORMALIZADOS Préstamos CUENTAS DE ORDEN POR CONTRA. Registro del préstamo otorgado pendiente de escrituración y firma 12,000.00 12,000.00 12,000.00 12,000.00 Día 29 de junio del año X1 Se otorga escritura y éste mismo día el Banco recibe el testimonio correspondiente. P.55 914101 914101.01 999999 Explicación: 29 de Junio DOCUMENTOS Y VALORES EN CUSTODIA Propios CUENTAS DE ORDEN POR CONTRA. Registro por cuentas de orden el número de escrituras que formalizan el préstamo 1.00 1.00 1.00 1.00 135 J. Ernesto Molina P.56 999999 913101 913101.01 Explicación: P.57 902103 902103.03 999999 Explicación 29 de Junio CUENTAS DE ORDEN POR CONTRA. 12,000.00 CRÉDITOS APROBADOS NO FORMALIZADOS Préstamos Se regularizan las cuentas de orden por haberse escriturado ya el préstamo 29 de Junio PRENDAS En poder del Deudor CUENTAS DE ORDEN POR CONTRA. Registro de la garantía prendaria 12,000.00 12,000.00 12,000.00 45,000.00 45,000.00 45,000.00 45,000.00 Procede, entonces, registrar la obligación que tiene el Banco de mantener en el goce del uso del crédito al señor Dávila, así: P.60 801108 136 801108.01 801108.0102 888888 Explicación: 29 de Junio CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR Préstamos De Entrega Gradual CUENTAS POR CONTRA. Registro del compromiso de entrega gradual del crédito 12,000.00 12,000.00 12,000.00 12,000.00 Día 1 de julio del año X1 De conformidad con el contrato, se entregan al señor Dávila los primeros tres mil quetzales, emitiendo a su orden cheque de gerencia por tal cantidad, lo que da lugar a la partida que sigue: P.61 103101 103101.03 103101.0301 103101.0301.03 305102 305102.01 Explicación: 1 de Julio VIGENTE Microcréditos (por el monto) Préstamos Prendarios OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Registro del cheque de caja entregado al Sr. Dávila, por desembolso de crédito 3,000.00 3,000.00 3,000.00 3,000.00 Como automáticamente queda rebajado el margen por girar del préstamo, hay que correr el asiento que sigue: Capítulo 17. Cartera Crediticia P.62 888888 801108 801108.01 801108.0102 Explicación: 1 de Julio CUENTAS POR CONTRA. CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR Préstamos De Entrega Gradual Rebaja del márgen por girar 3,000.00 3,000.00 3,000.00 3,000.00 De igual forma operaríamos las otras tres entregas de dinero que le haga el banco al señor Dávila los días 15 de julio, 1 de agosto y 16 de agosto. Día 31 de julio del año X1 Día en que por ser fin de mes habrá que hacer el cálculo de los intereses devengados por cada una de las partidas de dinero hasta el momento entregadas al señor Dávila, recordándole que aparte de la entrega del día 1 de julio, también hubo otra de Q.3,000.00 el día 15 de julio elevando el saldo a Q.6,000.00, por lo que el cálculo de los intereses se dispone así: (primera entrega) (segunda entrega) I = 3,000 X 15 X 23 = Q.28.36 (intereses del 1 365 X 100 al 15 de julio) I = 6,000 X 16 X 23 = Q.60.49 (intereses del 16 365 X 100 al 31 de julio) En vista de que dichos intereses están devengados, pero no cobrados o percibidos, aún, la partida para contabilizarlos es la siguiente: P.63 103199 103199.01 103199.0103 103199.0103.01 401101 401101.03 Explicación: 31 de Julio PRODUCTOS FINANCIEROS POR COBRAR Intereses Microcréditos Préstamos INTERESES DEVENG. NO PERCIBIDOS Cartera de Créditos Registro de los intereses pendientes de cobro 88.85 88.85 88.85 88.85 El día 31 de agosto, y en general cada fin de mes, deberá procederse de igual manera como se hizo el 31 de julio por motivo de los intereses devengados no percibidos. Día 30 de septiembre del año X1 El señor Dávila hace su primera amortización de Q.3,000.00 y paga además los intereses acumulados del trimestre julio, agosto y septiembre, que ascienden a Q.521.76 (Ver modelo de la cuenta). Y si el pago total lo hizo en efectivo nuestro asiento contable será el siguiente: 137 J. Ernesto Molina P.64 30 de Septiembre 101101 CAJA 101101.01 Caja Principal 103101 VIGENTES 103101.03 Microcréditos 103101.0301 Préstamos 103101.0301.03 Prendarios 601101 INTERESES 601101.03 Cartera de Créditos 601101.0301 Préstamos Explicación: Registro del abono que hizo el Sr. Dávila a cuenta de su crédito más intereses 3,521.76 3,000.00 521.76 3,521.76 3,521.76 Estando ya cobrados los intereses, hay que registrar la regularizar las cuentas 401101 y la 103199 corriendo para el efecto un asiento que diga: 138 P.65 30 de Septiembre 401101 INTERESES DEVENGADOS NO PERCIB. 401101.03 Cartera de Créditos 103199 PRODUCTOS FINANCIEROS X COBRAR 103199.01 Intereses 103199.0103 Microcréditos 103199.0103.01 Préstamos Explicación: Se regulariza la cuenta 401101 debido a que ya fueron cobrados los intereses 521.76 521.76 521.76 521.76 De igual manera, cada vez que el usuario haga pagos a cuenta de capital e intereses se elaborarán dos asientos como los que acabamos dejar expuestos, en 64) y 65), respectivamente. Día 30 de Junio año X2 Vence el plazo del préstamo por lo que el deudor cancela su Última cuota (obviamos a propósito la partida de la amortización y del cobro de intereses, las que quedarían como 64 y 65.), y ya que ha sido cancelado totalmente por el usuario se debe registrar la liberación de la garantía, así: P.66 999999 902103 902103.03 Explicación CUENTAS DE ORDEN POR CONTRA. PRENDAS En poder del Deudor Registro de la liberación de la garantía 45,000.00 45,000.00 45,000.00 45,000.00 Como al mismo tiempo hay que entregarle al usuario del crédito el testimonio de la escritura como prueba de haber solventado su compromiso con el banco, se corre un asiento más de registro, como sigue: Capítulo 17. Cartera Crediticia P.67 999999 914101 914101.01 Explicación CUENTAS DE ORDEN POR CONTRA. 1.00 DOCUMENTOS Y VALORES EN CUSTODIA Propios Devolución del testimonio o escritura 1.00 1.00 1.00 Incidentes de un Préstamo.- En el transcurso del tiempo de la vigencia de un préstamo pueden presentarse algunos incidentes, como por ejemplo: 1) Que el contrato se rescinda o cancele antes de tiempo por algún motivo; 2) Que los intereses no los pague el deudor en la fecha estipulada (intereses vencidos), motivo por lo cual se capitalizan. (se suman al capital adeudado). 3) Que los intereses vencidos en vez de capitalizarlos se cubran con el margen por girar en el caso de que no se haya hecho uso del préstamo. MAYOR AUXILIAR DE PRÉSTAMOS Terminamos este ejercicio con la explicación sobre el uso y manejo de la cuenta del préstamo que el banco concedió al señor Dávila. Advertimos a usted que el modelo de rayado que utilizamos no es precisamente de la banca moderna, con sofisticadas computadoras. Sin embargo creemos que nuestro modelo sí llena las necesidades para los fines de didáctica. Aunque el solo título de cada una de las columnas indica el uso de las mismas, seremos más explícitos aclarando conceptos. (a) Esta columna está destinada para anotar la fecha de cada operación. (b) En esta columna se dará una breve explicación de cada operación. (c) Sirve para hacerle cargos al usuario del crédito cada vez que se le haga una entrega a cuenta de su préstamo. (d) Sirve para hacerle los abonos al mismo cada vez que efectúe amortizaciones del capital del préstamo. (e) El día que la directiva acuerde el préstamo y que éste se formalice, entonces el monto del crédito por utilizar se anota en esta columna. Y cada vez que el banco haga entrega al usuario del crédito (1o. y 16 de julio por ejemplo) se rebajará el margen por girar en una cantidad igual a la entrega, haciendo la anotación correspondiente. (f) Conforme se van haciendo las entregas, según la columna ―Debe‖ de Capitales, se va anotando el saldo en la columna (f). Y podrá observar usted que mientras el margen por girar disminuye el saldo Capital aumenta; y de no cometerse errores, entonces cada vez que se haga una entrega por parte del banco, el saldo de margen por girar y el saldo del Capital deben sumar el monto del préstamo, Q.12,000.00 en nuestro caso. Por cada abono a cuenta que haga el usuario, el saldo de capital queda rebajado en la misma cantidad anotada en la columna. (g) Esta columna está destinada para anotar el número de días del mes que estuvo colocada cada partida entregada por cuenta del préstamo; así como para anotar el número de días que estuvo colocado el saldo del préstamo. (h) Esta columna sirve para ir anotando los intereses que resulten de aplicar la fórmula de interés ya vista por nosotros en otra parte del libro. 139 J. Ernesto Molina Por ejemplo la entrega del 1 de julio (Saldo) de Q.3,000.00, por 15 días al 23 % anual nos da Q.28.36 de intereses. La entrega de Q.3,000.00 del 16 de julio eleva el saldo a Q.6,000.00, el que devenga en 16 días (del 16 al 31) intereses por Q.60.49. Sumando los intereses de las dos partidas se tienen para el mes de Julio un total de Q.88.85 de intereses, devengados pero no percibidos. Con la entrega del 1 de agosto el saldo se elevó a Q.9,000.00, que en 15 días devengó Q.85.07 de intereses. La entrega del 16 de agosto elevó el saldo a Q.12,000.00, el que en 16 días produjo Q.120.99 de intereses. Como es hasta el último día del mes de septiembre que ocurre el abono o reintegro a capital de Q3,000.00 por parte del deudor, el programa de cómputo ya había calculado los intereses sobre los 30 días de septiembre sobre el saldo de Q12,000.00, lo que nos da Q226.85 de interés. Los intereses de los 31 días de octubre se calculan sobre el nuevo saldo de Q9,000.00, dando un total de Q175.81. Los intereses de los 30 noviembre se calculan sobre el saldo de Q9,000.00, dando un total de Q170.14. Por los 31 días de diciembre y sobre un saldo de Q9,000.00 da un interés de Q175.81. Debido a que el día 4 de enero el deudor hace una amortización de Q3,000.00, para calcular los intereses del mes de enero se calculan así: Hasta el día 3 de enero el saldo era de Q9,000.00 por lo que se le calculan los intereses de esos 3 días lo que nos da Q17.01. Con el abono del día 4 de Q3,000.00 el saldo de capital queda en Q6,000.00 por lo que se calculan los intereses de los 28 días restantes del mes de enero (del 4 al 31 de enero hay 28 días) lo que nos da como resultado Q105.86 de interés. Entonces para enero los intereses son de Q122.87 (Q17.01+Q105.86) 140 Para los 28 días febrero calculamos intereses sobre Q6,000.00 = Q105.86. El 31 de marzo aunque hubo un abono a capital de Q3,000.00 el programa de cómputo ya había calculado los intereses correspondientes a los 31 días de marzo sobre un capital de Q6,000.00, lo que nos dio como resultado Q117.21 (i) Como, de conformidad con el contrato de nuestro ejemplo, los intereses se deben pagar por trimestres vencidos, entonces en la columna (i) anotan los intereses de cada trimestre, que en nuestro caso son Q.521.76, Q.521.76, Q.345.95 etc., para el 1o., 2o. y 3er. trimestre, respectivamente. De no haber columna especial para anotar los intereses que se cobren, entonces en la misma columna (i) se anotará en rojo la cantidad que sea (Q.521.76); sin prejuicio de que en la correspondiente tarjeta de ―Productos por Cobrar‖ se lleve el movimiento de intereses por Debe, Haber y Saldo. (j) En esta columna se anotará el saldo de capital más los intereses que el usuario no haya podido pagar en las épocas convenidas. En nuestro ejemplo el señor Dávila no hizo a tiempo la amortización del capital y el pago de los intereses del segundo trimestre, entonces en la columna (J) se anotará la cantidad de Q.3,521.76. Y la fecha que el señor Dávila se ponga al día efectuando sus pagos atrasados, entonces en esa misma fecha se anotará con números rojos la cantidad cobrada. (k) Sirve para hacer anotaciones especiales. Por ejemplo si el préstamo fue prorrogado, si fue novado, si fue ejecutado, etc. Capítulo 17. Cartera Crediticia FECHA DE ENTREGA INSTRUCCIONES: En hojas de papel factura de dos columnas, elabore las partidas de diario, las cuales complementan el ejemplo tratado en éste texto. (vea cuadro que está en la página siguiente) 1) Día 31 de octubre del año X1, se calculan intereses de 31 de octubre sobre saldo de Q.9,000.00. 2) Día 30 de noviembre año X1, se calculan intereses de 30 días de noviembre sobre saldo de Q.9,000.00. 3) Día 31 de diciembre año X1, se calculan intereses de 31 días de diciembre sobre saldo de Q.9,000.00. 4) Día 4 de enero año X2. Debido a que este día ocurre una amortización a capital de Q3,000.00, a partir de este día el saldo del capital queda en Q6,000.00, por lo que se calcularon los intereses que generó el anterior capital de Q9,000.00 en los 3 días de enero, es decir hasta el día antes de que ocurriera la amortización a capital por parte del deudor. 5) Día 4 de enero año X2, se registra el valor de la 2a. amortización de Q.3,000.00 recibida hoy y las partidas concernientes al cobro de los intereses acumulados hasta la fecha. (vea 4 datos anteriores) El total es pagado por el deudor con cheque de una cuenta monetaria que tiene en este mismo banco. 6) Día 31 de enero año X2, se calculan intereses correspondientes a los 28 días de enero, ya que se habían calculado y cobrado los intereses de los primeros 3 días (ver dato 4 y 5), considerando que el saldo actual es de Q.6,000.00. 7) Día 28 de febrero año X2, se calculan intereses de 28 días de febrero sobre saldo de Q.6,000.00. 8) Día 31 de marzo año X2, se calculan intereses de 31 días de marzo sobre saldo de Q.6,000.00. 9) Día 31 de marzo año X2, el deudor hace su 3a. amortización a capital de Q.3,000.00 por lo que habrá que registrarla al igual que el cobro de los intereses acumulados hasta la fecha. Considere usted que aunque este día ocurre una amortización a capital, el programa de computación calculó los intereses sobre Q6,000.00. El total es cobrado en efectivo. 10) Día 30 de abril año X2 se calculan intereses de 30 días de abril sobre saldo de Q.3,000.00. 11) Día 31 de mayo año X2, se calculan intereses de 31 días de mayo sobre saldo de Q.3,000.00. 12) Día 29 de junio año X2, se calculan intereses de 30 días de junio sobre saldo de Q.3,000.00. 13) Día 29 de junio año X2, el deudor cancela la última y 4a. amortización y los intereses corridos hasta la fecha. Todo lo paga con cheque de otro banco. Sugerencia: Si los alumnos y el profesor tienen acceso a un sistema de cómputo y dispone de un programa de hoja electrónica, elabore el cuadro que está en la página siguiente e incluya también los datos que han sido dados en esta página. La hoja de cálculo electrónica debe contener las fórmulas para calcular saldos, y los intereses sobre saldo. Grábelo en un disco de computadora y entrégueselo al profesor. 141 a 29-6-X1 01-07-X1 16-07-X1 31-07-X1 01-08-X1 16-08-X1 31-08-X1 30-09-X1 30-09-X1 30-09-X1 31-10-X1 30-11-X1 31-12-X1 31-12-X1 04-01-X2 04-01-X2 31-01-X2 28-02-X2 31-03-X2 31-03-X2 31-03-X2 FECHAS CAPITALES DEBE HABER Monto: Por: MARGEN POR GIRAR 12,000.00 9,000.00 6,000.00 Q.12,000.00 Q.45,000.00 SALDOS DIAS i 468.82 "R"345.95 "R"521.76 521.76 521.76 "R"521.76 j INTERESES CAPITAL E MENSUAL TRIMESTRAL INTERESES Vencimiento: 30 de junio Amortización: Q.3,000.00 c/3 meses INTERES: 23% anual 1a. AMORTIZACION: 30 de septiembre Préstamo acordado hoy Entregado hoy 3,000.00 3,000.00 15 28.36 Entregado hoy 3,000.00 6,000.00 16 60.49 Intereses de Julio 88.85 Entregado hoy 3,000.00 3,000.00 9,000.00 15 85.07 Entregado hoy 3,000.00 0.00 12,000.00 16 120.99 Intereses de Agosto 206.06 Intereses de Septiembre 12,000.00 30 226.85 Cobro de los Intereses Jul/sep Su amortización 3,000.00 9,000.00 Intereses de Octubre 9,000.00 31 175.81 Intereses de Noviembre 9,000.00 30 170.14 Intereses de Diciembre 9,000.00 31 175.81 Cálculo Intereses Oct/Dic. Intereses sobre saldo al día 3 9,000.00 3 17.01 Su amortización 3,000.00 6,000.00 28 105.86 Intereses de Enero 122.88 Intereses de Febrero 6,000.00 28 105.86 Intereses de Marzo 6,000.00 31 117.21 Cobro de los intereses Ene/Mar Su amortización 3,000.00 ***CONTINUE USTED HACIENDO LOS CALCULOS HASTA LA FECHA EN QUE TERMINA EL PLAZO DEL PRÉSTAMO b c d e f g h CONCEPTOS Carlos Dávila Olivero Prendaria Q.3,000.00 1 y 16 de julio y 1 y 16 de agosto 142 DEUDOR: GARANTIA: ENTREGA: k OB SER V. J. Ernesto Molina Capítulo 17. Cartera Crediticia JORNALIZACIÓN DE LOS PRÉSTAMOS EN CUENTA CORRIENTE Como ya lo vimos en la parte doctrinaria, esta modalidad de los préstamos tiene bastante semejanza con la de los préstamos de entrega gradual. La diferencia sustancial entre unos y otros, es que en los préstamos de entrega gradual el margen por girar poco a poco se va reduciendo a medida que se hace uso del crédito; y aunque el usuario haga reintegros o abonos al préstamo ya el margen por girar no se recupera. En los préstamos en cuenta corriente, en cambio, el margen por girar se recupera en una cantidad igual a la reintegrada por el deudor; y esto sucederá tantas veces como pagos haga este al banco, siempre que el préstamo esté vigente. De tal modo que si en cierto momento ya el margen por girar se había reducido a cero y luego el usuario hace un reintegro de Q.1,200.00, demos por caso, su margen por girar se eleva también a Q.1,200.00. Se comprenderá que en esa forma el usuario puede disponer del monto del préstamo, tantas veces como desee, siempre que el plazo no haya vencido. Otra particularidad de estos préstamos es que por el servicio de la cuenta, el banco cobra cierta comisión, a razón de un tanto por ciento anual sobre el monto del crédito, comisión que suele cobrarse por anticipado. La contabilidad de los préstamos en cuenta corriente tiene que ser, pues, muy parecido al de los préstamos de entrega gradual que acabamos de ver. La variante está precisamente en el asunto del margen por girar que se recupera con cada entrega del deudor y en el aspecto de la comisión que cobra el banco, como veremos enseguida. Ejemplo El día 31 de diciembre del año X1, la Directiva del banco acordó conceder un préstamo en cuenta corriente al señor Fidel Maza Pons, sujeto a los términos siguientes: Monto: Garantía: Plazo: Destino: Interés: Comisión: Reintegros: Forma de Retiro: Q.20,000.00 Hipoteca sobre finca XX, valuada en Q.60,000.00 2 años a contar de la fecha de escrituración; Compra de Fertilizantes 22 % sobre saldo deudor de capital, pagaderos por semestres vencidos; 1 % anual sobre Q.20,000.00 por dos años de vigencia del préstamo y por anticipado; Cuenta Corriente (reintegros en plazos no mayores de 3 meses). Solicitar por medio escrito desembolsos por medio de cheques de gerencia. Las operaciones contables se van sucediendo en el mismo orden que las ya conocidas por usted en el ejercicio anterior. Le invitamos a que vea en la página siguiente el modelo de Mayor Auxiliar de Préstamo de Cuenta Corriente, del cual referiremos para explicar las partidas de diario de esta clase de préstamos. 143 Préstamo acordado hoy Pagado su cheque No. 501 Intereses sobre saldo Intereses de Enero Intereses sobre saldo Pagado su cheque No. 502 Intereses sobre saldo Su Amortización Intereses sobre saldo Intereses de Febrero Intereses sobre saldo Su Amortización Intereses sobre saldo Pagado su cheque No. 503 Intereses sobre saldo Intereses de Marzo Intereses sobre saldo Su Amortización Intereses sobre saldo Su Amortización Intereses sobre saldo Intereses de Abril Intereses sobre saldo Pagado su cheque No.504 Intereses sobre saldo Intereses de Mayo Intereses sobre saldo Pagado su cheque No.505 Intereses sobre saldo Su Amortización Intereses sobre saldo Intereses de Junio Cobro de Intereses Ene/Junio Aplicación margen a interés b CONCEPTOS FECHAS 31-12-X1 03-01-X2 31-01-X2 31-01-X2 05-02-X2 06-02-X2 09-02-X2 10-02-X2 28-02-X2 28-02-X2 15-03-X2 16-03-X2 25-03-x2 26-03-X2 31-03-X2 31-03-X2 20-04-X2 21-04-X2 28-04-X2 29-04-X2 30-04-X2 30-04-X2 16-05-X2 17-05-X2 31-05-X2 31-05-X2 15-06-X2 16-06-X2 28-06-X2 29-06-X2 30-06-X2 30-06-X2 30-06-X2 01-07-X2 a Carlos Fidel Maga Dávila Pons Olivero Prendaria Hipotecaria Cuenta Corriente 585.22 c 8,000.00 7,000.00 3,600.00 4,000.00 4,000.00 d 5000.00 300.00 1,000.00 1,000.00 6,400.00 CAPITALES DEBE HABER Monto: Por: MARGEN POR GIRAR 20,000.00 16,000.00 16,000.00 16,000.00 16,000.00 12,000.00 12,000.00 18,400.00 12,000.00 18,400.00 12,000.00 19,400.00 12,000.00 15,800.00 12,000.00 15,800.00 12,000.00 16,800.00 12,000.00 17,100.00 12,000.00 17,100.00 12,000.00 10,100.00 12,000.00 10,100.00 12,000.00 2,100.00 12,000.00 7,100.00 12,000.00 7,100.00 7,100.00 6,514.78 e Q.20,000.00 Q.60,000.00 144 DEUDOR: GARANTIA: TIPO: 4,000.00 4,000.00 4,000.00 4,000.00 8,000.00 8,000.00 1,600.00 1,600.00 1,600.00 1,600.00 600.00 600.00 4,200.00 4,200.00 4,200.00 4,200.00 3,200.00 3,200.00 2,900.00 2,900.00 2,900.00 2,900.00 9,900.00 9,900.00 9,900.00 9,900.00 17,900.00 17,900.00 12,900.00 12,900.00 12,900.00 12,900.00 13,485.22 f SALDOS g 2 13 15 15 16 2 8 20 6 10 15 19 4 5 29 DIAS 22% Anual INTERES: h 15.55 245.32 140.26 89.51 117.48 89.51 3.50 69.56 27.97 15.43 15.19 33.28 50.63 3.62 18.32 49.66 14.47 19.29 69.92 69.92 12.05 585.22 "R"585.22 i j INTERESES CAPITAL E MENSUAL TRIMESTRAL INTERESES 31-12-XX Vencim iento: k OB SER V. J. Ernesto Molina Capítulo 17. Cartera Crediticia REGISTRO DE LA APROBACIÓN DEL CRÉDITO P.68 913101 913101.01 999999 Explicación: 31 de Diciembre CRÉDITOS APROBADOS NO FORMALIZADOS Préstamos CUENTAS DE ORDEN POR CONTRA. Registro del préstamo otorgado pendiente de escrituración y firma 20,000.00 20,000.00 20,000.00 20,000.00 REGISTRO DE LA ESCRITURA P.69 914101 914101.01 999999 Explicación: 31 de Diciembre DOCUMENTOS Y VALORES EN CUSTODIA Propios CUENTAS DE ORDEN POR CONTRA. Registro por cuentas de orden el número de escrituras que formalizan el préstamo 1.00 1.00 1.00 1.00 Simultáneamente a la anterior se corre la siguiente partida: P.70 999999 913101 913101.01 Explicación: 31 de Diciembre CUENTAS DE ORDEN POR CONTRA. 20,000.00 CRÉDITOS APROBADOS NO FORMALIZADOS Préstamos Se regularizan las cuentas de orden por haberse escriturado ya el préstamo 20,000.00 20,000.00 20,000.00 REGISTRO DE LA GARANTÍA A FAVOR DE LA INSTITUCIÓN P.71 902102 999999 Explicación: 31 de Diciembre HIPOTECAS CUENTAS DE ORDEN POR CONTRA. Registro de la garantía hipotecaria 60,000.00 60,000.00 60,000.00 60,000.00 REGISTRO DEL MARGEN POR GIRAR P.72 801108 801108.01 801108.0101 888888 Explicación: 31 de Diciembre CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR Préstamos Líneas de Crédito CUENTAS POR CONTRA. Registro de la apertura de la línea de crédito. 20,000.00 20,000.00 20,000.00 20,000.00 145 J. Ernesto Molina COBRO DE LA COMISIÓN PACTADA Día 2 de enero El señor Maza Pons cancela en efectivo el valor de la comisión, según lo estipula el contrato. El importe de la comisión es de Q.400.00 (1 % sobre Q.20,000.00 en dos años). P.73 101101 101101.01 401102 401102.03 Explicación: 2 de Enero CAJA Caja Principal COMISIONES DEVENDADAS NO PERC. Cartera de Créditos Registro del cobro de la comisión pactada 400.00 400.00 400.00 400.00 REGISTRO DE LOS RETIROS QUE DISMINUYEN AL MARGEN POR GIRAR Día 3 de enero. El señor Maza presenta carta solicitando cheque de gerencia para librar contra su disponibilidad del margen por girar del crédito de cuenta corriente que tiene con nosotros, la cantidad de Q.4,000.00. 146 P.74 103101 103101.03 103101.0301 103101.0301.06 305102 305102.01 Explicación: 3 de Enero VIGENTE Microcréditos (por el monto) Préstamos Hipotecarios OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Registro del cheque de caja entregado al Sr. Maza, por desembolso de crédito 4,000.00 4,000.00 4,000.00 4,000.00 Y para rebajar su margen por girar se corre esta otra: P.75 888888 801108 801108.01 801108.0101 Explicación: 3 de Enero CUENTAS POR CONTRA. CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR Préstamos Líneas de Crédito Rebaja del margen por girar 4,000.00 4,000.00 4,000.00 4,000.00 Los siguientes desembolsos (Febrero 6, Marzo 26, Mayo 17 y Junio 16) cuando el cliente (deudor) retire dinero de su préstamo, afecta su margen por girar, por lo tanto cada vez que lo haga se confeccionaran partidas similares a las dos anteriores. (74 y 75). Capítulo 17. Cartera Crediticia REGULARIZACIÓN DE LA COMISIÓN Como cada fin de mes el banco saca Estado de Pérdidas y Ganancias, el 31 de enero se hará la primera regulación de la cuenta 401102 por la comisión de Q.16.67 correspondiente a ese mes, la cual se considera ya ganada. La partida de Diario será la siguiente: P.76 401102 401102.03 601102 601102.01 601102.0101 Explicación: 31 de Enero COMISIONES DEVENGADAS NO PERCIB. Cartera de Créditos COMISIONES Cartera de Créditos Préstamos Regularización de la comisión 16.67 16.67 16.67 16.67 REGISTRO DE LOS INTERESES Día 31 de enero. Se calculan los intereses correspondientes a los 29 días que estuvieron los Q.4,000.00. (del 3 al 31 de enero) P.77 103199 103199.01 103199.0103 103199.0103.01 401101 401101.03 Explicación: 31 de Enero PRODUCTOS FINANCIEROS POR COBRAR Intereses Microcréditos Préstamos INTERESES DEVENG. NO PERCIBIDOS Cartera de Créditos Intereses de enero pendientes de cobro 147 69.92 69.92 69.92 69.92 Cada vez que se calculen los intereses mensuales, habrá que confeccionar una partida igual a la anterior, por la cantidad de dinero que le corresponda. Para el cálculo de los intereses de febrero, se procedió de la forma siguiente: El día 5 de febrero se calcularon los intereses del 5 días (del 1 al 5 de febrero), puesto que el día 6 se hizo una nueva entrega de Q4,000.00 lo que hace que el saldo de capital se eleve a Q8,000.00, por lo que a partir del día 6 empieza a correr otro período de intereses sobre el nuevo saldo de capital, período que solamente dura 4 días (del 6 al 9 de febrero), dado que el día 10 cambia el saldo de capital a Q1,600.00 por el abono o amortización que el cliente hizo de Q6,400.00. Sobre los Q1,600.00 se calcula un interés de 19 días, ya que desde el día 10 (día que cambió el saldo), al 28 de febrero hay 19 días, contando el día 10. Por lo tanto los intereses de febrero se calcularon así: Del 1 al 5 de febrero = (Q4,000.00 x 5 x 22) / (365 x 100) = Del 6 al 9 de febrero = (Q8,000.00 x 4 x 22) / (365 x 100) = Del 10 al 28 de febrero= (Q1,600.00 x 19 x 22) / (365 x 100) = Total Intereses de febrero Q12.05 Q19.29 Q18.32 Q 49.66 J. Ernesto Molina REGISTRO DE LOS REINTEGROS O AMORTIZACIONES Supongamos que varias semanas después de estar vigente el préstamo concedido al señor Maza, éste ha retirado hasta la fecha Q.8,000.00 del monto de Q.20,000.00, quedando, por tanto, su margen por girar en Q.12,000.00. (ver día 6 de febrero en cuadro de página 144) Día 10 de febrero. El señor Maza hace una entrega (Reintegro) de Q.6,400.00, entonces, habrá que correr dos asientos, un asiento de Diario para registrar el ingreso a la caja; P.78 10 de Febrero 101101 CAJA 101101.01 Caja Principal 103101 VIGENTES 103101.03 Microcréditos 103101.0301 Préstamos 103101.0301.06 Hipotecarios Explicación: Registro del abono en efectivo que el Sr. Maza hace a cuenta de su crédito 6,400.00 6,400.00 6,400.00 6,400.00 Y otro para incrementar su margen por girar, y será como sigue 148 P.79 801108 801108.01 801108.0101 888888 Explicación: 10 de Febrero CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR Préstamos Líneas de Crédito CUENTAS POR CONTRA. Aumento del margen por girar por abono que hiciera el Sr. Maza a su crédito 6,400.00 6,400.00 6,400.00 6,400.00 Como dijimos, en eso difiere la contabilidad de esta modalidad de préstamos, de los préstamos deentrega gradual, en que por cada reintegro que haga el deudor, aumenta su margen por girar. Naturalmente, siempre habrá que tener cuidado en saber escoger la subcuenta precisa en cada operación. Por ejemplo en nuestro ejercicio, por tratarse de un préstamo hipotecario se usó la subsubcuenta 103101.0106 Hipotecarios; mientras que si se tratara de un préstamo prendario habría que usar la sub-subcuenta 103101.0103 Prendarios. El mismo cuidado habrá que tener en el uso de las cuentas de orden, representativas de las garantías de los préstamos. Por lo demás, se procederá de igual manera a como se indicó en los préstamos a mutuo y los de entrega gradual. Además de las incidencias que señalamos en el ejercicio sobre préstamo de entrega gradual, agregamos aquí la siguiente: Al estar vencido un período de intereses, si el usuario del crédito no nos paga de inmediato, pero aún cuenta él con suficiente margen por girar, entonces el importe de aquellos se deduce del margen por girar, a la vez que se incrementa el capital del préstamo. Capítulo 17. Cartera Crediticia Vea usted nuestro modelo de cuenta corriente, en donde el interés del semestre es de Q.585.22 se rebajan del margen por girar quedando un saldo de capital por cobrar de Q.13,485.22. Entonces si el usuario no paga en efectivo los Q.585.22 habrá que proceder en la contabilidad en la forma siguiente: P.80 103101 103101.03 103101.0301 103101.0301.06 103199 103199.01 103199.0101 Explicación: 1 de Julio VIGENTES Microcréditos Préstamos Hipotecarios PRODUCTOS FINANCIEROS X COBRAR Intereses Préstamos Se rebajan del margen por girar del crédito del Sr. Maza, el valor de los intereses que no pagó en su debido tiempo 585.22 585.22 585.22 585.22 Y para rebajar el margen por girar se corre esta otra: P.81 888888 801108 801108.01 801108.0101 Explicación: 1 de Julio CUENTAS POR CONTRA. CRÉDITOS FORMALIZADOS PENDIENTES DE UTILIZAR Préstamos Líneas de Crédito Rebaja del margen por girar 585.22 585.22 149 585.22 585.22 Por los intereses ganados o cobrados esta otra. P.82 401101 401101.03 601101 601101.03 601101.0301 Explicación: 1 de Julio INTERESES DEVENGADOS NO PERCIBIDOS Cartera de Créditos INTERESES Cartera de Créditos Préstamos Registro de los intereses ganados 585.22 585.22 585.22 585.22 Podrá observar usted que entre el banco y el señor Maza se ha entablado una verdadera cuenta corriente de entregas recíprocas. En el modelo que le ofrecemos también puede ver que el margen por girar y el saldo de capital referidos a la misma fecha siempre dan sumados, el monto del préstamo. J. Ernesto Molina Note cómo el margen por girar tan pronto disminuye, así también aumenta; y así, como que su tendencia es contraria a la del saldo de capital; esto es que cuando el margen por girar disminuye el capital aumenta; y si el primero aumenta el otro disminuye. Y finalmente, fíjese, cómo después de haber sido utilizado la totalidad del préstamo antes de terminar el semestre, luego el margen por girar se recupera en parte al hacer el usuario una nueva entrega. Cuando el préstamo llegue a su vencimiento, entonces corremos estas dos partidas: P.83 999999 902102 Explicación: 31 de Diciembre CUENTAS DE ORDEN POR CONTRA. HIPOTECAS Por haber sido cancelado en totalidad el crédito del Sr. Maza se elimina la garantía 60,000.00 60,000.00 60,000.00 60,000.00 Y la otra por la devolución del documento que ampara el préstamo, así: P.84 999999 914101.01 914101.01 Explicación: 150 31 de Diciembre CUENTAS DE ORDEN POR CONTRA. 1.00 DOCUMENTOS Y VALORES EN CUSTODIA Propios Devolución del testimonio de escritura por haberse cancelado el crédito 1.00 60,000.00 60,000.00 Capítulo 17. Cartera Crediticia FECHA DE ENTREGA INSTRUCCIONES En hojas de papel factura elabore las partidas de diario necesarias, y para ello válgase de los datos que se le presentan a continuación. El banco Innovador, S.A. aprobó un préstamo en cuenta corriente a favor del señor Ramiro Cortave, bajo las siguientes condiciones y cláusulas: Monto: Garantía: Plazo: Interés: Retiros: Amortizaciones: Q.80,000.00 Hipoteca sobre finca XXXX, valuada en Q.120,000.00 1 año 21.5 % anual sobre saldos, pagaderos cada fin de mes. (Variable) Los desembolsos deberán ser solicitados por escrito y pagados con cheques de caja. Cada tres meses deberá reintegrar la misma suma que ha retirado. El crédito presenta el movimiento siguiente: Día 15 de mayo Se formaliza la escritura del crédito entre el Banco y el Señor Cortave, por lo que se debe abrir el margen por girar, y registrar la garantía a favor del Banco. Día 2 de junio Se entrega al Sr. Cortave la cantidad de Q.40,000.00, en vista de su solicitud presentada para rebajar su margen por girar. Día 27 de junio Se entrega al Sr. Cortave la cantidad de Q.15,000.00, en vista de otra solicitud presentada para rebajar nuevamente su margen por girar. Día 29 de junio Por motivo del feriado del día 30 de junio, el día de hoy se calculan los intereses correspondientes al mes de junio, pero el Sr. Cortave no se presenta a cancelarlos. Día 3 de julio En vista que el Sr. Cortave no se ha presentado a cancelar el valor de los intereses de junio, el valor de los mismos es rebajado de su margen por girar. Día 15 de julio El Sr. Cortave se presenta a abonar la suma de Q.20,000.00, los cuales paga con cheque librado contra un depósito monetario que tiene en nuestro Banco. Día 31 de julio Se calculan los intereses correspondientes al mes de julio, los cuales son cancelados en efectivo. Día 31 de agosto El Sr. Cortave se acerca al Banco a cancelar los intereses de agosto y abonar Q.12,000.00 a capital. El total lo cancela con cheque de otro banco. Día 20 de septiembre Se entregan al Sr. Cortave la suma de Q.10,000.00, en vista de solicitud que presentó para rebajar su margen por girar. Día 30 de septiembre 151 J. Ernesto Molina El Sr. Cortave cancela los intereses de septiembre y abona a capital Q.2,000.00. El total lo paga en efectivo. Debido a la situación económica del país, el día de hoy, el Banco se ve obligado a aumentar la tasa anual de los intereses al 26% anual. (Este dato no se contabiliza). Día 31 de octubre Se calculan los intereses de octubre, los cuales son pagados por el Sr. Cortave más un abono a capital de Q.15,000.00. El total lo cancela con cheque librado contra su depósito monetario que tiene con nosotros. Día 30 de noviembre Se calculan los intereses de noviembre, los cuales son pagados por el Sr. Cortave más un abono a capital de Q.5,000.00. El total lo cancela con cheque librado contra su depósito monetario que tiene con nosotros. Día 29 de diciembre Imaginemos que no de acuerdo con el aumento a la tasa de interés, el Sr. Cortave cancela el total de su adeudo más los intereses corridos hasta la fecha, girando cheque contra su depósito monetario. Por tal motivo, se libera la hipoteca, se devuelve el testimonio de la escritura y se elimina el margen por girar. 152 Sugerencia: Si los alumnos y el profesor tienen acceso a un sistema de cómputo y dispone de un programa de hoja electrónica, elabore el cuadro que está en la página siguiente e incluya también los datos que han sido dados en esta página. La hoja de cálculo electrónica debe contener las fórmulas para calcular saldos, y los intereses sobre saldo. Grábelo en un disco de computadora y entrégueselo al profesor. Capítulo 18. Giros y Transferencias 18 Giros y Transferencias CORRESPONSALES Un corresponsal del banco generalmente es otro banco situado en diferente plaza, quien por un convenio previo se compromete a realizar por su cuenta pagos y cobros, compras y ventas de valores, remesas de los mismos y otras operaciones. Así también, el Banco realiza los mismos actos por cuenta de su corresponsal, procediendo ambos a base de órdenes e instrucciones que se dan mutuamente, mediante la comisión respectiva. Cuando los corresponsales del Banco están dentro del territorio de la República, se les llama Corresponsales del Interior, y cuando operan fuera del territorio se les llama Corresponsales del Exterior o Corresponsales Extranjeros. Si hubiese en Guatemala un mercado y una explotación libre de oro, probablemente la primera remesa a un corresponsal establecido consistiría en oro físico, ya fuera amonedado o en barras; pero como está vedado por las leyes bancarias del país, resulta que en defecto de ello lo que se les remite a los corresponsales son divisas (giros comprados), los cuales adquieren del Banco de Guatemala y del público. Los documentos que corrientemente se giran contra los corresponsales son giros bancarios (Cheques y Letras de Cambio), Cartas de Crédito y ordenes cablegráficas, por télex o por swift. GIRO BANCARIO EXPEDICIÓN DE UN GIRO 153 El giro bancario es una especie de cheque, expresado en moneda extranjera, que el banco libra contra su corresponsal. Otras veces lo que se expide es una letra de cambio en dos o tres ejemplares. El ordenador de un giro indicará, entre otros, el nombre del beneficiario, la plaza sobre la cual se gira y el valor del giro. Para el efecto se llena previamente un formulario especial con los mencionados datos, así como la tasa de cambio. Ejemplo: Una persona solicita un giro al CITIBANK de Guatemala, por US$.10,000.00 para que sea cobrado en el CITIBANK of New York. La tasa de cambio es de Q. 8.00 X US$ 1.00. Calcule la cantidad de quetzales que el solicitante debe entregar a las cajas del banco para realizar la operación. Solución: Importe del Giro Tasa de cambio Total del giro en Quetzales US$. 10,000.00 8.00 Q. 80,000.00 TRANSFERENCIA Transferencia es cualquier traslación de fondos que se hace por medio de una orden de pago electrónica, solicitada y pagada por una persona individual o jurídica (ordenador) en un banco de un país, para que sea cobrada por otra persona (beneficiaria) en un banco situado en otro país (corresponsal), pagándole al beneficiario con moneda igual o distinta al del país donde se solicitó la orden. J. Ernesto Molina Por ejemplo, una persona (ordenador) puede comprar una transferencia de US$.500.00 en un banco estadounidense, la cual pide que se le mande por conducto de un banco corresponsal a una persona individual o jurídica que reside aquí en Guatemala (beneficiario), a la cual se le pagará ya sea en quetzales o en dólares, según sea el deseo de la persona a la cual va dirigida la transferencia . De igual forma, una persona (ordenador) puede comprar con quetzales una transferencia de US$.300.00 aquí en Guatemala, solicitando al banco donde la compró, que la envié electrónicamente a una persona (beneficiario) que reside en otro país o ciudad (por ejemplo Estados Unidos) la cual (la transferencia) será pagada al beneficiario en la moneda de curso legal del país o ciudad donde se encuentre el corresponsal al que se le haya girado dicha orden de pago. Si bien es cierto que por transferencia internacional se entiende a la convertibilidad externa de nuestra moneda, hasta tal punto que mil seiscientos quetzales se pueden convertir en doscientos dólares (al cambio Q.8.00 X US$.1.00 mediante una orden de pago al exterior, también es cierto que por transferencia se entiende la traslación de fondos de una plaza a otra. Sin embargo, actualmente esa transferencia se hace únicamente en forma documental, bajo la modalidad de cuenta corriente. TÉRMINOS RELACIONADOS CON LOS GIROS Y TRANSFERENCIAS Este tema ya lo habíamos tratado en el capítulo No.14, pero es bueno que lo repasemos nuevamente. 154 Divisa.- Cualquier moneda extranjera distinta al quetzal. Tipo de Cambio Comprador.- Es el precio en quetzales que los bancos están dispuestos a dar o pagar por cada dólar estadounidense que adquieran del público y que generalmente es menor o igual al tipo de cambio de referencia publicado por el Banco de Guatemala. (Para noviembre del 2010 algunos bancos mantenían un tipo de cambio comprador de Q.7.90 X US$.1.00) Es el precio en quetzales al que los bancos venden los dólares estadounidenses al público y que generalmente es mayor al tipo de cambio de referencia establecido y publicado por el Banco de Guatemala. En otras palabras es la cantidad de quetzales que los bancos privados reciben por cada dólar vendido, (Para noviembre del 2010 algunos bancos mantenían un tipo de cambio vendedor de Q.8.10 X US$.1.00) Valor externo que tiene el quetzal con respecto al dólar, esta relación actualmente es que Q.1.00 es igual a US$.1.00. Tipo de Cambio Vendedor.- Valor Nominal de la Moneda.Diferencial Cambiario.- Cantidad que media entre el tipo de cambio (de referencia, comprador o vendedor) y el valor nominal de la moneda. Ejemplo: Si el tipo de cambio es de Q.7.90 X US$.1.00; y el valor nominal de la moneda es de Q.1.00 X US$.1.00, entonces el diferencial cambiario es de Q.6.90. CONTABILIDAD DE LOS GIROS Y TRANSFERENCIAS Debido a los cambios propuestos por el Programa de Modernización del Sistema Financiero Nacional, a los bancos hoy en día, se les ha dado libertad de efectuar sus operaciones con monedas y divisas extranjeras (dólares) en base al libre juego de la oferta y la demanda de los tipos de cambio; es decir, los bancos compran divisas a una tasa de cambio menor a la tasa de cambio en que venden las divisas. En otras palabras, ahora les es permitido a cualquier banco supervisado por la Superintendencia de Bancos, especular con las divisas internacionales (Solamente Dólares de EE.UU). Es decir que los bancos habilitados podrán adquirir divisas a una tasa de cambio (comprador) y venderlas o otra tasa de cambio (vendedor) obteniendo una ganancia en dicha especulación, siempre y cuando las vendan igual o mayor valor que la Tipo de Cambio de Referencia que presenta el Banco de Guatemala y que publica en el Diario Oficial y otros periódicos del país. Capítulo 18. Giros y Transferencias Las operaciones de esta sección, se expresarán en su equivalente en moneda nacional, al tipo de cambio de referencia, de los giros y transferencias negociados. Para no llenar nuestro texto de una larga teoría mejor entremos al estudio de la jornalización de las diferentes operaciones de giro que se realizan por el Banco a través de la sección extranjera. COMPRA DE GIROS El banco que desee aumentar sus tenencias de divisas comprará los giros necesarios en el Banco de Guatemala por medio de subasta pública, o al público, también puede aumentar sus divisas con las transferencias que les haga sus corresponsales situados en otras plazas o países. Por los giros comprados, se hará una relación de ellos en formulario especial, dándoles entrada en el libro de registro correspondiente. Ejemplo: Día 1o. de abril. Nuestro banco compra al público varios giros expresados en dólares de EE.UU. por US$.29,600.00 a una tasa de cambio tipo comprador de Q.8.00 X US$.1.00. Si el total se canceló en efectivo moneda nacional, la operación se contabiliza así: P.85 101606 101606.01 101606.80 101101 101101.01 Explicación: 1 de Abril GIROS SOBRE EL EXTERIOR Giros Sobre el Exterior Diferencial Cambiario CAJA Caja Principal 29,600.00 207,200.00 236,800.00 Se compran varios giros al público la cantidad de US$26,900.00 al tipo de cambio Q8.00 X US$1.00, recibiendo moneda nacional 236,800.00 236,800.00 Observe que el valor nominal de la moneda (Dólares al 1X1) quedó registrado en la subcuenta 101606.01, mientras que el valor diferencial de la moneda quedó registrado en REMESA DE GIROS la subcuenta 101606.80. Los giros comprados los enviará el banco a sus corresponsales, escogiendo la vía más expedita (rápida). Esto lo hace nuestro banco con el fin de aumentar sus disponibilidades inmediatas en el exterior. Ahora bien, como media algún tiempo entre la remesa y la recepción del giro, habrá que conceptuarlo como un “valor en tránsito”, mientras no haya llegado a su destino. Siempre hay que tomar en cuenta que la remesa de los giros ocasiona gastos directos, como los gastos de correo; y gastos indirectos, tales como el valor de cablegramas, télex o Swift. Actualmente el sistema de correo que utilizan los bancos modernos se llama SWIFT, que es un sistema de correo vía satélite, más rápido y más seguro que sus antecesores el télex y el cablegrama. Día 2 de abril. Se remiten los giros comprados la víspera, a nuestro corresponsal en New York, el Pennsylvania Exchange Bank. 155 J. Ernesto Molina Como los giros van en camino aún no se puede cargar en firme al corresponsal, por lo que la operación de remesa se contabiliza en la siguiente forma: P.86 101604 101604.05 101604.80 101606 101606.01 101606.80 Explicación: 2 de Abril BANCOS DEL EXTERIOR Remesas en Tránsito Diferencial Cambiario GIROS SOBRE EL EXTERIOR Giros Sobre el Exterior Diferencial Cambiario Registro del envio de giros a nuestro corresponsal Exchange Bank 29,600.00 207,200.00 29,600.00 207,200.00 236,800.00 236,800.00 Nótese que para esta partida se utiliza el mismo tipo de cambio que se utilizó en la partida anterior. Día 4 de abril. Tenemos noticias de nuestro corresponsal el Pennsylvania Exchange Bank, que ya están en su poder los giros remesados, enviándonos la nota de crédito correspondiente por US$.29,600.00 En vista de ello lo que procede es regularizar los valores en tránsito, como sigue: 156 P.87 101604 101604.01 101604.80 101604 101604.05 101604.80 Explicación: 4 de Abril BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario BANCOS DEL EXTERIOR Remesas en Tránsito Diferencial Cambiario Nuestro corresponsal el Exchange Bank nos avisa que los giros fueron depositados 29,600.00 207,200.00 29,600.00 207,200.00 236,800.00 236,800.00 VENTA DE GIROS Y TRANSFERENCIAS Día 7 de abril. Nuestro banco vende a la tasa de cambio (vendedor) Q.8.20 X US$.1.00 las siguientes divisas: - Al señor Julio Aguirre un giro por US$.5.000.00, quien pagó en efectivo moneda nacional. - A la empresa DEMSA un giro por US$.6,000.00, quien pagó el total con cheque librado contra su depósito monetario en moneda nacional que tiene en éste mismo banco. Cada cliente llena un formulario especial o bien lo llena el empleado encargado, según los datos que se le den. Por cada giro vendido se elaborarán los Boucher de cargo y abono correspondientes, pero nosotros aquí para comodidad vamos a refundir en un solo asiento la venta de los giros. Capítulo 18. Giros y Transferencias P.88 101101 101101.01 301101 301101.01 101604 101604.01 101604.80 Explicación: 7 de Abril CAJA Caja Principal DEPÓSITOS MONETARIOS Del Público BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario Registro de venta de giros la suma de US$11,000.00 al tipo de cambio Q.8.20 X US$1.00 41,000.00 49,200.00 11,000.00 79,200.00 90,200.00 90,200.00 En la partida anterior, vemos que el valor nominal de la moneda quedó registrado en la subcuenta 101604.01, mientras que el valor diferencial quedó registrado en la subcuenta 101604.80. Día 7 de abril. El Salto & Cía. Ltda. solicita una transferencia sobre San Francisco California por US$.3,000.00 a favor de la firma Sears Roebouck. (Aplicamos una tasa de cambio vendedor de Q.8.20 X US$.1.00) Se le expide pues, un swift, cobrándole al ordenador por el servicio Q.200.00, quien para pagar el total nos gira cheque expresado en moneda nacional a cargo de otro banco local, Como este cheque queda sujeto a la reserva usual de cobro, teniéndose que enviar al día siguiente a la compensación, es que la operación se contabiliza del siguiente modo: P.89 101105 101105.02 101604 101604.01 101604.80 602101 602101.02 602101.0203 Explicación: 7 de Abril CHEQUES A COMPENSAR Recibidos por Otros Conceptos BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario COMISIONES Comunicaciones Electrónicas Registro de transferencia de US$3,000.00 vendida a la empresa El Salto & Cía. Ltda al cambio Q8.20 X US$1.00 cobrándole el valor de un Swift. Q200.00 24,800.00 3,000.00 21,600.00 200.00 24,800.00 24,800.00 GIROS Y TRANSFERENCIAS DEL EXTERIOR (Giros y Transferencias de los Corresponsales a cargo del Banco) De igual modo que nuestros corresponsales pagan por nuestra cuenta giros y transferencias, también aquí nuestro banco paga giros y órdenes de pago (transferencias electrónicas), que ellos libran a favor de terceras personas residentes en Guatemala. 157 J. Ernesto Molina NOTA: Desde la creación del Decreto ley 94-2000 "Ley de Libre Negociación de Divisas", que en su artículo 9o. deroga el artículo 2o.de la Ley Monetaria (Dto. 203), ahora los giros y órdenes de pago expresados en moneda extranjera, pueden ser liquidados en quetzales o en moneda extranjera. Día 2 de mayo. Nuestro corresponsal, el Hibenia National Bank avisa haber recibido varios giros a cargo de nuestro banco por valor de US$.25,000.00; Y también varias transferencias por valor de US$.15,000.00. Dado que las personas que solicitaron los giros y las transferencias en su país pagaron con dólares u otra moneda distinta al quetzal, esto hace que aumente nuestro depósito en el exterior, a la vez que contraemos una obligación de pagar tales giros más o menos pronto. Si para este día el tipo de cambio de referencia es de Q.8.00 X US$.1.00, la partida se registra así: P.90 101604 101604.01 101604.80 305602 158 305602.03 305602.07 305602.80 Explicación: 2 de Mayo BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Transferencias Giros Diferencial Cambiario Registro de US$15,000.00 en transferencias 40,000.00 280,000.00 15,000.00 25,000.00 280,000.00 y US$25,000.00 en giros establecidos nuestra cuenta en el Hibenia National Bank, pendientes de pago 320,000.00 320,000.00 Día 8 de mayo. Varias personas se presentaron a la Sección Extranjera del Banco para cobrar parte de aquellos giros, sumando en total US$.15,000.00; y de las transferencias US$.10,000.00. Luego de la toma de razón son pagados en efectivo en moneda nacional, cancelando así, en parte la obligación. Si el tipo de cambio de referencia que se les aplica es de Q.8.00 X US$.1.00 nuestra operación contable queda como sigue: Capítulo 18. Giros y Transferencias P.91 305602 305602.03 305602.07 305602.80 101101 101101.01 Explicación: 8 de Mayo OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Transferencias Giros Diferencial Cambiario CAJA Caja Principal Se pagaron en moneda nacional, transferencias con valor de US$10,000.00 y giros con valor de US$15,000.00 al tipo de cambio Q.8.00 X US$1.00 10,000.00 15,000.00 175,000.00 200,000.00 200,000.00 200,000.00 Día 9 de mayo. Se presenta a la Sección Extranjera del Banco cierta persona para cobrar el valor de un giro remitido anteriormente (mayo 2) por el Hibenia National Bank (corresponsal) por US$.1,000.00; y en el supuesto de que dicha orden se pagó en dólares en lugar de quetzales. Si el tipo de cambio de referencia se mantiene en Q.8.00 X US$.1.00 la operación se registra así: P.92 305602 305602.07 305602.80 101601 101601.01 101601.80 Explicación: 9 de Mayo OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Giros Diferencial Cambiario CAJA Caja Principal Diferencial Cambiario Se pagó en efectivo moneda extranjera, el valor de un giro de US$1,000.00, remitido 159 1,000.00 7,000.00 1,000.00 7,000.00 por nuestro corresponsal el Hibenia National Bank 8,000.00 8,000.00 GIROS IMPAGADOS O CADUCADOS Como se sabe, un banco compra giros tanto a personas que están dentro del círculo de su clientela, como de personas que desconoce, aunque pretenda asegurarse pidiendo a estas últimas su identificación. Pues bien, resulta a veces que un giro comprado y remesado al exterior es devuelto más tarde por el corresponsal, en virtud de no haber sido el giro honrado por el librado, o muy bien, puede ser el mismo corresponsal quien rehúsa pagarlo por alguna otra razón. Otras veces sucede que giros emitidos por nosotros (Banco) no son presentados a nuestro corresponsal para su cobro. Por lo general se trata de giros de bajo valor, tanto que no estimulan a su beneficiario a cobrarlos de inmediato. J. Ernesto Molina Es así como un giro puede llegar a caducar al cabo de un tiempo, prefijado de antemano por los corresponsales entre sí. De tal manera que si al cabo de seis meses un giro no ha aparecido como pagado en los extractos de cuenta que mensualmente remiten los corresponsales, habrá que considerarlo caducado. Pero no por ello el Banco que lo ha emitido dejará de pagarlo, este se deberá pagar tan pronto como el ordenador haga el reclamo correspondiente aunque éste lo haga después del año de la fecha de emisión. Ejemplo de Giro Impagado.- Nuestro corresponsal en San Francisco California, el America's Bank, nos devuelve el giro No.1,478 por US$.3,000.00 que en días pasados el Banco le remitió , y que había comprado al señor Jaime Luna. Como ese giro había sido ya cargado a "Bancos del Exterior", habrá que abonar ahora esta cuenta, a la vez que habrá que cargar su valor al señor Jaime Luna en la cuenta de "Deudores Varios". Si el tipo de cambio de referencia utilizado anteriormente fue de Q.8.00 X US$.1.00 ese mismo habrá que utilizar ahora. 160 P.93 104601 104601.11 104601.80 101604 101604.01 101604.80 Explicación: 10 de Mayo DEUDORES VARIOS Cheques y Giros Rechazados Diferencial Cambiario BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario Registo del giro No.1,478 rechazado por nuestro corresponsal Americàs Bank, con valor de US$3,000.00, al tipo de cambio Q8.00 X US$1.00 3,000.00 21,000.00 3,000.00 21,000.00 24,000.00 24,000.00 Si al recibir el giro impagado no se cargó la cuenta "Giros sobre el Exterior" es porque no debe aparecer confundido con los demás giros en cartera, que se presume son sanos. Si el día 15 de mayo el señor Jaime Luna llegue a cancelar su adeudo pagando con dólares estadounidenses, y si el tipo de cambio de referencia se mantiene en Q.8.00 X US$.1.00, la partida de diario que se corre es ésta: P.94 101601 101601.01 101601.80 104601 104601.11 104601.80 Explicación: 15 de Mayo CAJA Caja Principal Diferencial Cambiario DEUDORES VARIOS Cheques y Giros Rechazados Diferencial Cambiario El señor Jaime Luna paga en efectivo y en moneda extranjera, el giro rechazado el día 10 de mayo por el América`s Bank 3,000.00 21,000.00 3,000.00 21,000.00 24,000.00 24,000.00 Capítulo 18. Giros y Transferencias Ejemplo de Giro Caducado.- El día 31 de mayo se han efectuado las conciliaciones de cuentas con nuestro corresponsal, Wells Fargo Bank, y se observó que el giro No. 1653 por US$.200.00 vendido al señor "X" hace ya 185 días, contabilizados al cambio Q.8.00 X US$.1.00, no figura en ninguno de sus extractos de cuenta como pagados. Estamos, pues, frente a un giro caducado cuyo importe había sido abonado el día de su venta al corresponsal citado, por lo que procede anular tal crédito, al mismo tiempo que registrar la obligación de reintegrar el valor del giro caducado. La operación será la siguiente: P.95 101604 101604.01 101604.80 305602 305602.05 305602.80 Explicación: 31 de Mayo BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques Caducados Diferencial Cambiario Registro del giro No.1,653 por US$200.00 caducado por no presentarse al cobro en más de 6 meses. (Cambio Q8.00 X US·1.00) 200.00 1,400.00 200.00 1,400.00 1,600.00 1,600.00 Si el día 6 de junio se le devuelven al señor ―X‖ los US$.200.00 cash(*) correspondiente al valor del giro No.1653 que no fue utilizado (el caducado), y si el tipo de cambio de referencia que se le aplicó fue de Q.8.00 X US$.1.00, la partida que se correría sería como ésta: P.96 305602 305602.05 305602.80 101601 101601.01 101601.80 Explicación: 6 de Junio OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques Caducados Diferencial Cambiario CAJA Caja Principal Diferencial Cambiario Registro de la devolución del dinero del giro caducado No. 1,653, al señor "X" por US$200.00 al cambio Q8.00 X US$1.00 200.00 1,400.00 200.00 1,400.00 1,600.00 1,600.00 CONTABILIZACIÓN DE LA GANANCIA EN LA VENTA DE GIROS Y TRANSFERENCIAS Este tema es importante y se nos estaba olvidando abarcar y es que como podrán observar la SubCuenta 101604.80 Diferencial Cambiario va registrando el "Valor Diferencial de la Moneda" y en cuyo valor va incluida la ganancia que el Banco obtiene al momento de vender las divisas. Esa ganancia hay que registrarla en la contabilidad, ya que de momento esa ganancia está registrada en una cuenta de "Activo", por lo que hay que traspasarla a una cuenta de "Productos". 161 J. Ernesto Molina Ejemplo: Suponiendo que el día 13 de junio se compraron divisas por valor de US$.10,000.00 a un tipo de cambio "Comprador" de Q.8.00 X US$.1.00; y se vendieron el mismo valor de divisas solo que al tipo de cambio "Vendedor" de Q.8.20 X US$.1.00, entonces la ganancia obtenida por el Banco en esas operaciones es de Q.2,000.00 como puede verse enseguida: Compramos Vendimos El Banco Ganó US$.10,000.00 a 8.00 X 1 = US$.10,000.00 a 8.20 X 1 = Q. 80,000.00 Q. 82,000.00 Q. 2,000.00 Como dicha ganancia ya está incluida y abonada en la Sub cuenta "101604.80 Diferencial Cambiario", habrá que pasar y liquidar su saldo contra una cuenta de productos "604102 GANANCIA CAMBIARIA‖, y su respectiva Sub cuenta "604102.03 En Compra-Venta de Divisas", como sigue: P.97 101604 101604.80 604102 604102.03 Explicación: 13 de Junio BANCOS DEL EXTERIOR Diferencial Cambiario GANANCIA CAMBIARIA En Compra-Venta de Divisas Registro de la ganancia en venta de divisas del día de hoy. 2,000.00 2,000.00 2,000.00 2,000.00 La operación anterior debe hacerse al final de cada día, siempre y cuando haya ocurrido una venta, ya que la ganancia solamente se le calcula a las divisas vendidas. 162 Capítulo 18. Giros y Transferencias FECHA DE ENTREGA INSTRUCCIONES: Relacione los conceptos que se encuentran a su vista izquierda, colocando dentro del paréntesis que está a la par de las definiciones de su vista derecha, la literal que le corresponda. A) Giro B) Corresponsal C) Transferencia D) Valor Nominal E) Valor Diferencial F) Valor Oficial de Cambio G) Giro Impagado H) Giro Caducado I) Ganancia Cambiaria J) Pérdida Cambiaria ( ) Giro que nuestro corresponsal en el exterior nos devuelve por razones diferentes. ( ) Valor que media entre el tipo de cambio de referencia y el valor nominal de la moneda ( ) Relación que guarda nuestra moneda respecto al dólar estadounidense (Dólar al 1 X 1), que puede ser modificado únicamente por Decreto Legislativo ( ) Traslación de fondos que se hace de un país a otro y que consiste en una orden de pago electrónica solicitada por un ordenador en un país y que es pagado en igual o distinta moneda a un beneficiario en otro país. ( ) Resultado que se obtiene al vender los giros a una tasa mayor que la que se compró. ( ) Especie de cheque expresado en moneda extranjera que un banco libra contra su corresponsal en el extranjero. ( ) Banco situado en otro país, quien por convenio previo se compromete a realizar operaciones por nuestro banco o viceversa. ( ) Giro que no aparece durante mucho tiempo en los extractos conciliados con el corresponsal. ( ) Resultado que se obtiene al vender divisas a una tasa menor a la que se compró, 163 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: A continuación encontrará datos para contabilizar por medio de partida doble, operaciones relacionadas con la compra y venta de giros. Es importante que antes de realizar dicho ejercicio, el profesor le proporcione a los alumnos los tipos de cambio comprador y vendedor vigentes al día (Los que publican los bancos en el periódico) De lo contrario utilice la tasa de cambio tipo comprador de Q.7.90 X US$.1.00 y la tasa de cambio tipo vendedor de Q.8.05 X US$.1.00. Mar 1 Nuestro banco compra al público varios giros expresados en dólares de EE.UU. por US$.14,200.00 a la tasa de cambio tipo comprador Q.7.90 X US$.1.00. El total lo cancelaron en efectivo moneda extranjera. Mar 2 Se remiten los giros comprados el día anterior, a nuestro corresponsal en New York, el City Bank. (Utilice el mismo tipo de cambio). Mar 3 Nuestro corresponsal nos avisa haber recibido los giros remesados el día 2. Mar 4 Nuestro banco vende giros a la tasa de cambio tipo vendedor Q.8.05 X US$.1,00 así: Al señor Rudy Santizo un giro por US$.2.000, quien pagó con cheque de moneda nacional de otro banco. Al señor Julio Maza un giro por US$.1,500, quien pagó el total con cheque librado contra su depósito en moneda nacional que tiene en éste mismo banco. Mar 5 Este día Distelsa, S.A. solicita una transferencia sobre el First National Bank de Los Ángeles California, por US$.3,000.00 a favor de la firma Sony Corporation. Aplicamos una tasa de cambio preferencial de Q.8.00 X US$.1.00. Se le cobra al ordenador por servicio de télex Q.150.00 en efectivo. Por el valor de la transferencia nos paga con cheque librado contra su depósito en moneda extranjera que tiene en nuestro banco. Mar 6 Nuestro corresponsal, el City Bank de New York, avisa haber recibido varios giros a cargo de nuestro banco por valor de US$.12,800.00. Aplicar una tasa de cambio Q7.90 X US$1.00. Mar 7 Varias personas se presentaron a la Sección Extranjera del Banco para cobrar parte de los giros del día 6, sumando en total US$.2,600.00. Luego de la toma de razón US$.2,000.00 son pagados en efectivo moneda extranjera y por los US$.600.00 se emite cheque de caja en moneda extranjera. El tipo de cambio de referencia es de Q.7.90 X US$.1.00. Mar 8 Nuestro corresponsal en Miami, el Grace National Bank, nos devuelve el giro No. 1,890 por US$.1,200.00 que en días pasados el Banco le remitió y que había comprado al señor Enrique Iglesias. (Giro rechazado). Mar 11 El señor Enrique Iglesias llega a cancelar en efectivo moneda extranjera el giro No. 1.890 que el día 8 fue devuelto por nuestro corresponsal. Se le cobra además un interés del 20% anual sobre su saldo en 10 días. La tasa de cambio del día es Q.7.90 X US$.1.00. Mar 15 El día de hoy se compraron al público con efectivo moneda nacional varios giros por valor de US$.3,000.00 a la tasa de cambio tipo comprador Q7.90 X US$.1.00. Asimismo, este mismo día se vendieron al público varios giros por US$.2,300.00 a una tasa tipo vendedor Q8.05 X US$.1.00 los que cancelan en efectivo moneda nacional. (Calcular y contabilizar la ganancia en la venta de los US$.2,300.00). Mar 16 Se remiten los giros comprados el día 15, a nuestro corresponsal en New York, el City Bank. Mar 18 Nuestro corresponsal nos avisa haber recibido los giros del día 16. Mar 25 Nuestro corresponsal nos devuelve un giro de US$.200.00, que el día 15 habíamos comprado al señor Gustavo Alegría. Mar 30 Se han efectuado las conciliaciones de cuentas con nuestro corresponsal, y se observó que el giro No.1,935 por US$.200.00 vendido al señor "W" hace ya 190 días, no figura en ninguno de sus extractos de cuenta como pagados. Abr. 5 El señor "W" se acerca al banco para que se le devuelva el dinero del giro caducado No.5213, siendo que el tipo de cambio de referencia es de Q.7.90 X US$.1.00. Se procede a devolvérselo con un cheque de caja moneda extranjera. 164 Capítulo 19. Moneda Extranjera 19 Moneda Extranjera SISTEMA CAMBIARIO Llámese sistema cambiario al conjunto de instituciones y leyes involucradas en la libre disposición, tenencia, contratación, remesa, transferencia, compra, venta, cobro y pago de y con divisas, la tenencia y manejo de depósitos y cuentas en moneda extranjera, las operaciones de intermediación financiera, tanto en bancos nacionales como en bancos del exterior, y que aseguran la convertibilidad externa de la moneda, en cualquiera de las operaciones anteriores. El sistema cambiario guatemalteco está conformado por las siguientes instituciones, leyes y reglamentos. Instituciones • El Banco de Guatemala. • La Junta Monetaria. • La Superintendencia de Bancos. • Los Bancos Privados, Públicos y Mixtos. • Empresas de Bolsas de Valores • Las Casas de Cambio. • Sociedades Financieras. Leyes y Reglamentos • Ley de Libre Negociación de Divisas. • Ley Orgánica del Banco de Guatemala. • Ley Monetaria. • Ley de Bancos, • Leyes específicas de las instituciones bancarias y financieras. • Ley de Sociedades Financieras Privadas. • Ley de Productos Financieros. • Resoluciones de Junta Monetaria. MERCADO INSTITUCIONAL DE DIVISAS Para definir lo que es el mercado institucional de divisas, primero debemos saber lo que es un mercado. Un mercado es un centro de negocios que se mueve a través de dos fuerzas económicas, la oferta y la demanda. Así pues, a un mercado acuden compradores (demandantes) en busca de un producto que satisfaga sus necesidades por el que puedan pagar el menor precio posible; por el contrario en ese centro de negocios están los vendedores (oferentes), lo que ofrecen sus productos buscando que se le pague por ellos el mayor precio posible. Entonces, el mercado institucional de divisas es: el conjunto de instituciones facultadas por Ley a tener libertad de negociar con monedas de otros países (divisas), especialmente el dólar estadounidense. En el mercado de divisas las instituciones y personas particulares pueden comprar y vender, entre sí, monedas de otros países, con moneda local (el quetzal). El Mercado Institucional de Divisas está conformado por el Banco de Guatemala y por los bancos, las sociedades financieras privadas, las bolsas de valores, las casas de cambio, así como por otras instituciones que disponga la Junta Monetaria. Según la Ley de Libre Negociación de Divisas (Decreto 94-2000), para propósitos de control estadístico, dichas entidades deberán informar diariamente al Banco de Guatemala, en la forma que determine la Junta Monetaria, de las operaciones de cambio que efectúen. 165 J. Ernesto Molina CONTABILIDAD DE LA MONEDA EXTRANJERA (DIVISAS) Entiéndase por moneda extranjera a cualquier medio de pago distinta al quetzal. En éste capítulo nos vamos a referir específicamente a la compra pura y simple de dólares estadounidenses (billetes), y venta de los mismos. En Guatemala, la compra y venta de otras monedas extranjeras, como el peso mexicano, la libra esterlina, el euro, solamente se puede realizar con seguridad en el Banco de Guatemala, mientras que la compra y venta del dólar estadounidense se puede efectuar en cualquier banco del sistema, y también en el Banco de Guatemala. Al decir compra pura y simple es porque deseamos desligar tal operación de otras a las que podría estar conexa, como los depósitos, préstamos, etc. Y lo mismo valdría decir con respecto de las ventas. Este tema de la jornalización de la moneda extranjera ha sido siempre motivo de discusión, principalmente en lo que respecta al tipo de cambio en que se compra y el tipo de cambio en que se vende. Veamos el asunto prácticamente. COMPRAS AL PÚBLICO: Día 5 de julio. Se compró US$.4,000.00, a personas particulares, pagándoles con quetzales a un cambio tipo comprador de Q.8.00 X US$.1.00. 166 P.98 101601 101601.01 101601.80 101101 101101.01 Explicación: 5 de Julio CAJA Caja Principal Diferencial Cambiario CAJA Caja Principal Registro de la compra de US$4,000.00 en efectivo al cambio Q.8.00 X US1.00 4,000.00 28,000.00 32,000.00 32,000.00 32,000.00 Nótese que el valor nominal de la moneda se cargó en la subcuenta 101601.01 Caja Principal (Moneda Extranjera) y el valor diferencial de la moneda se cargó en la Sub cuenta 101601.80 Diferencial Cambiario (Moneda Extranjera). VENTAS AL PÚBLICO: Día 5 de julio. Este mismo día se venden los US$.4,000.00, cobrándolos al cambio "Vendedor" de US$.1.00. El total lo cancelaron con quetzales dinero en efectivo. Q.8.20 X La operación queda así: P.99 101101 101101.01 101601 101601.01 101601.80 Explicación: 5 de Julio CAJA Caja Principal CAJA Caja Principal Diferencial Cambiario Registro de la venta de US$4,000.00 en efectivo al cambio Q.8.20 X US1.00 4,000.00 4,000.00 28,800.00 32,800.00 32,800.00 Capítulo 19. Moneda Extranjera Tanto en las compras, como en las ventas también se afectan las sub cuentas 101601.01 y la 101601.80 para el valor nominal y el valor diferencial respectivamente, con la única diferencia que en las ventas en vez de cargarlas las abonamos. Como podemos observar los dólares los compramos al cambio comprador de Q.8.00 X US$.1.00 y los vendimos al cambio vendedor de Q.8.20 X US$.1.00 quiere decir que ganamos Q.0.20 por cada dólar vendido cuya ganancia se registró en la sub cuenta 101601.80 Diferencial Cambiario (Q.800.00 en total), por lo que debemos traspasar ese saldo a una cuenta de ganancia tal y como lo hicimos para los giros. P.100 101601 101601.80 604102 604102.03 101601.80 Explicación: 5 de Julio CAJA Diferencial Cambiario GANANCIA CAMBIARIA En Compra-Venta de Divisas Diferencial Cambiario Registro de la ganancia en venta de moneda extranjera el día de hoy 800.00 800.00 800.00 800.00 La anterior partida se debe de hacer diariamente, siempre y cuando se vendan monedas extranjeras. REGULARIZACIONES A CUENTAS EN MONEDA EXTRANJERA POR FLUCTUACIONES EN EL TIPO DE CAMBIO Las cuentas en moneda extranjera deberán regularizarse mensualmente por modificaciones en el tipo de cambio de referencia informado por la autoridad monetaria (Banco de Guatemala). Para fijar ideas, supongamos que un día el dólar tiene una tasa de cambio de referencia de Q.7.60 X US$.1.00; pero si llegado fin de mes el dólar se cotizara a Q.7.95 X US$.1.00, todos los valores de activo expresados en moneda extranjera sufrirían un ALZA. Igual cosa sucede con las obligaciones o pasivos en moneda extranjera. Ahora bien, si por el contrario, un día el dólar se cotizara a Q.7.60 X US$.1.00 y llegado el fin de mes se cotizara a Q.7.00 X US$.1.00, todos los valores de activo expresados en moneda extranjera sufrirían una BAJA, cosa parecida le sucederían a las obligaciones o pasivos expresados en moneda extranjera. Por lo tanto, al ocurrir un "Alza" en la moneda extranjera, habrá que correr dos asientos, uno por los Valores Activos y otro por las Obligaciones del Pasivo, todos en moneda extranjera. Si ocurriera una "Baja" en la moneda extranjera, también se corren dos asientos uno por los Valores Activos y otro por las Obligaciones del Pasivo, todos en moneda extranjera. Como es difícil abarcar este tema en este pequeño espacio, es que preferimos indicar solamente, cómo es que quedarían tales asientos, como sigue: 167 J. Ernesto Molina ALZA EN CUENTAS DE ACTIVO 101 102 103 104 105 107 108 DISPONIBILIDADES INVERSIONES CARTERA DE CRÉDITOS CUENTAS POR COBRAR BIENES REALIZABLES OTRAS INVERSIONES SUCURSALES, CASA MATRIZ Y DEPARTAMENTOS ADSCRITOS 604 VARIACIONES Y GANANCIAS CAMBIARIAS EN MONEDA EXTRANJERA 604101 VARIACIONES TIPO DE CAMBIO Ajuste del saldo de cuentas de activo en moneda extranjera al tipo de cambio de referencia que emite el Banco de Guatemala al final de cada mes. ALZA EN CUENTAS DE PASIVO 704 168 VARIACIONES Y PÉRDIDAS CAMBIARIAS EN MONEDA EXTRANJERA 704101 VARIACIONES TIPO DE CAMBIO 201 ESTIMACIONES POR VALUACIÓN 301 OBLIGACIONES DEPOSITARIAS 302 CRÉDITOS OBTENIDOS 303 OBLIGACIONES FINANCIERAS 305 CUENTAS POR PAGAR 306 PROVISIONES 307 SUCURSALES, CASA MATRIZ Y DEPARTAMENTOS ADSCRITOS 308 OTRAS OBLIGACIONES 401 UTILIDADES DIFERIDAS 402 PRODUCTOS CAPITALIZADOS Ajuste del saldo de cuentas de pasivo en moneda extranjera al tipo de cambio de referencia que emite el Banco de Guatemala al final de cada mes. BAJA EN CUENTAS DE ACTIVO 704 VARIACIONES Y PÉRDIDAS CAMBIARIAS EN MONEDA EXTRANJERA 704101 VARIACIONES TIPO DE CAMBIO 101 DISPONIBILIDADES 102 INVERSIONES 103 CARTERA DE CRÉDITOS 104 CUENTAS POR COBRAR 105 BIENES REALIZABLES 107 OTRAS INVERSIONES 108 SUCURSALES, CASA MATRIZ Y DEPARTAMENTOS ADSCRITOS Ajuste del saldo de cuentas de activo en moneda extranjera al tipo de cambio de referencia que emite el Banco de Guatemala al final de cada mes. Capítulo 19. Moneda Extranjera BAJA EN CUENTAS DE PASIVO 201 301 302 303 305 306 307 ESTIMACIONES POR VALUACIÓN OBLIGACIONES DEPOSITARIAS CRÉDITOS OBTENIDOS OBLIGACIONES FINANCIERAS CUENTAS POR PAGAR PROVISIONES SUCURSALES, CASA MATRIZ Y DEPARTAMENTOS ADSCRITOS 308 OTRAS OBLIGACIONES 401 UTILIDADES DIFERIDAS 402 PRODUCTOS CAPITALIZADOS 604 VARIACIONES Y GANANCIAS CAMBIARIAS EN MONEDA EXTRANJERA 604101 VARIACIONES TIPO DE CAMBIO Ajuste del saldo de cuentas de pasivo en moneda extranjera al tipo de cambio de referencia que emite el Banco de Guatemala al final de cada mes. 169 J. Ernesto Molina FECHA DE ENTREGA CONTABILIDAD DE LA COMPRA Y VENTA DE MONEDA EXTRANJERA INSTRUCCIONES: En hojas de papel factura de dos columnas y con los datos que se le presentan abajo opere las partidas de diario correspondientes. Día 1 Se compró al público moneda extranjera la cantidad de US$.4,500.00 a una tasa de cambio tipo comprador Q.7.95 X US$.1.00. El total se paga así: US$.4,000.00 en efectivo y el resto (US$.500.00) se emitió un cheque de caja. Este mismo día, se venden al público US$.3,800.00 a una tasa tipo vendedor de Q.8.05 X US$.1.00 los cuales fueron cobrados así: US$.2,800.00 en efectivo moneda nacional; y por el resto se recibieron cheques librados contra cuentas de depósitos monetarios en moneda nacional de nuestros cuentahabientes. (Además calcule la ganancia o pérdida obtenida en la venta de los US$.3,800.00. y realizar la partida respectiva). 170 Día 2 Se le reciben al señor Venancio Galicia US$.200.00 a cuenta de su préstamo hipotecario en moneda nacional que tiene con nosotros en cartera. Asimismo, cancela en efectivo (moneda nacional) Q.125.00 el valor de los intereses correspondientes al mes anterior. Utilice la tasa de cambio comprador de Q7.95 X US1.00. Día 3 Se vende moneda extranjera a la señora Katherine Molina, la cantidad de US$.500.00, la cual para cancelarnos nos para con cheque moneda nacional a cargo de otro banco. Utilice la tasa de cambio vendedorQ8.05 X US$1.00.. Día 4 Se compran al señor Marco Antonio Higüeros, US$.450.00 a la tasa de cambio comprador Q7.95 X US$.1.00. Por el total se emite cheque de gerencia en moneda nacional. Este mismo día se venden los mismos US$.450.00 solo que a una tasa tipo vendedor Q.8.05 X US$.1.00. El total se cobró en efectivo moneda nacional (Además calcule la ganancia o pérdida por la venta de los US$.450.00. y realizar la partida respectiva). Capítulo 19. Moneda Extranjera FECHA DE ENTREGA CONTABILIDAD DE LAS ALZAS Y BAJAS EN MONEDA EXTRANJERA INSTRUCCIONES: Abajo se le presentan los saldos de cuentas en moneda extranjera que el banco mantiene a fin del presente mes, a una tasa de cambio promedio mensual de Q.8.02 X US$.1.00; Pero el día de hoy (fin de mes), el tipo de cambio de referencia que publicó el Banco de Guatemala en el Diario Oficial y que sirve para la base de adjudicaciones, es de Q.7.90 X US$.1.00; por lo que se le pide establezca si hubo alza o baja en las respectivas cuentas (Jornalice los resultados). SUGERENCIA: Para hacer este ejercicio necesitará tener una calculadora científica (Aproxime el resultado a dos dígitos después del punto decimal) 101 101601 101602 101604 101605 101606 101699 DISPONIBILIDADES Caja Banco Central Bancos del Exterior Cheques a Compensar Giros sobre el Exterior Productos Financieros por Cobrar Q Q Q Q Q Q 102 102602 102609 102699 INVERSIONES En Títulos-Valores para la Venta Intereses pagados en compra de Valores Productos Financieros por Cobrar Q 243,869,211.30 Q 9,728.80 Q 3,253,543.40 103 103601 103602 103699 CARTERA DE CRÉDITOS Vigente Vencida Productos Financieros por Cobrar Q1,530,540,009.30 Q1,554,620.980.70 Q 6,456,987.60 104 104601 104699 CUENTAS POR COBRAR Deudores Varios Productos por Cobrar Q Q 12,650,000.00 27,226.96 105 105601 BIENES REALIZABLES Activos Extraordinarios Q 1,178,811.46 107 107601 107602 107603 107699 OTRAS INVERSIONES Fondos de Amortización Promoción de Empresas Fondos Especiales Productos Financieros por Cobrar Q Q Q Q 40,500,700.50 10,500,300.50 12,325,900.00 596,159.52 201 201602 201603 201604 201605 201607 ESTIMACIONES POR VALUACIÓN Inversiones Cartera de Créditos Cuentas por Cobrar Bienes Realizables Otras Inversiones Q Q Q Q Q 12,356,137.74 17,654,784.72 633,863.35 58,940.57 3,150,000.00 301 301601 OBLIGACIONES DEPOSITARIAS Depósitos Monetarios Q 193,785,722.80 39,942,815.09 59,815,466.43 35,008,847.04 10,450,837.90 40,820,786.43 3,121,342,29 171 J. Ernesto Molina 301602 301603 301604 301605 301699 Depósitos de Ahorro Depósitos a Plazo Depósitos a la Orden Depósitos con Restricciones Gastos Financieros por Pagar Q 113,274,138.20 Q 159,641,134,10 Q 335,296.60 Q 86,071.90 Q 660,482.20 302 302603 302699 CRÉDITOS OBTENIDOS De Instituciones Financieras Extranjeras Gastos Financieros por Pagar Q1,086,662,477.10 Q 3,331,244,05 305 305601 305606 CUENTAS POR PAGAR Obligaciones Inmediatas Depósitos en Garantía Q Q 10,102,030.00 7,020,000.15 401 401601 401602 UTILIDADES DIFERIDAS Intereses Devengados No Percibidos Comisiones Devengadas No Percibidas Q Q 9,567.70 8,432.56 402 402601 402602 PRODUCTOS CAPITALIZADOS Cartera de Créditos Activos Extraordinarios Q Q 115,890.08 20,961.12 PASOS A SEGUIR PARA REALIZAR ESTE EJERCICIO 1) Primero determine la cantidad de dólares que hay en cada cuenta, tanto de activo como de pasivo; para ello debe dividir la cantidad que cada cuenta tiene en quetzales, y dividirlo entre Q.8.02. (Trabaje con dos dígitos después del punto decimal) 172 2) Luego de obtener los saldos en moneda extranjera (dólares), multiplique cada saldo por Q.7.90 que es el tipo de cambio de referencia que emitió el Banco de Guatemala el último día del mes. 3) Saque la diferencia entre los saldos que resulten del paso No.2, y los saldos que fueron dados en este libro. 4) Por último utilice los resultados del paso No.3 para cargar y abonar las cuentas según corresponda (Realice las Partidas de Diario) NOTA: EN LA PÁGINA SIGUIENTE, ENCONTRARÁ UN CUADRO QUE LE ENSEÑARÁ A REALIZAR LOS CÁLCULOS Capítulo 19. Moneda Extranjera NOTA: Recuerde de trabajar sus cálculos solamente con dos dígitos después del punto decimal. No. De Cuenta 101601 101602 101604 101605 101606 101699 102602 102609 102699 103601 103602 103699 104601 104699 105601 107601 107602 107603 107699 201602 201603 201604 201605 201607 301601 301602 301603 301604 301605 301699 302603 302699 305601 305606 401601 401602 402601 402602 Quetzales al Q.8.02 Cantidad en Dólares X US$1.00 39,942,815.09 (Dividir Q entre 8.02) 4,980,400.88 Quetzales al Q.7.90 X US$1.00 39,345,166.95 Diferencia 597,648.14 59,815,466.43 35,008,847.04 10,450,837.90 40,820,786.43 3,121,342.29 243,869,211.30 9,728.80 3,253,543.40 1,530,540,009.30 1,554,620,980.70 6,456,987.60 12,650,000.00 27,226.96 1,178,811.46 40,500,700.50 10,500,300.50 12,325,900.00 596,159.52 12,356,137.74 17,654,784.72 633,863.35 58,940.57 3,150,000.00 193,785,722.80 113,274,138.20 159,641,134.10 335,296.60 86,071.90 660,482.20 1,086,662,477.10 3,331,244.05 10,102,030.00 7,020,000.15 9,567.70 8,432.56 115,890.08 20,961.12 173 J. Ernesto Molina ANOTACIONES IMPORTANTES 174 Capítulo 20. Cheques de Viajero 20 Cheques de Viajero CHEQUES DE VIAJERO Se denominan cheques de viajero a unos documentos de crédito del tamaño de un billete de banco de los nuestros, expresados en dólares, que los turistas y viajeros compran en un banco de su país, y los llevan consigo para poder comprar bienes o servicios en muchos comercios que los reciben alrededor de mundo, o cambiarlos en bancos del extranjero. Estos cheques se venden en pequeños talonarios, los cuales son muy cómodos para llevar en el bolsillo. Hay de las siguientes denominaciones: U.S. $10.00; $20.00; $50.00 y $100.00. La manera de usar los cheques de viajero es la siguiente: cuando una persona los compra, debe firmar cada cheque y de esa manera ya se consideran propios. Luego, cuando se desea gastarlos, debe estampar nuevamente una firma ante la persona que los acepta. Ahora esta última, si los quiere hacer efectivos o los quiere depositar en un banco debe endosarlos previamente a ese banco. A los cheques de viajero se les señalan las siguientes ventajas: 1. Pueden cambiarse en cualquier país y en cualquier lugar. 2. Son preferibles al billete de banco, pues si se extravían puede ser recuperado su valor. 3. No caducan nunca. 4. Son cómodos de llevar. 5. Si lo que se compra o gasta es menor que el valor del cheque, se le devolverá al portador la diferencia en la moneda del país donde estuviere. 175 Hemos dicho que en caso de extravío de los cheques puede ser reembolsado su valor por el banco emisor; pero esto sólo podrá hacerse cuando los cheques no hayan sido refrendados, o sea que no llevan la segunda firma. Para mayor seguridad del que los compra, los talonarios llevan al final unas hojas en blanco con rayado exprofeso para anotar los números de los cheques gastados y el lugar donde hizo el gasto. Vea a continuación un modelo de cheque de viajero. (1) En este espacio deben firmarse al comprarlos. (2) En este espacio deben firmarse en el momento de hacerlos efectivo o cambiarlos. (1) (2) Los bancos de nuestra localidad pagan cheques de viajero emitidos en otras partes del mundo y también los que ellos vendieron y que no fueron gastados en el exterior. J. Ernesto Molina Los cheques de viajero se asemejan a las cartas de crédito valorizadas. Sin embargo hay una diferencia notoria, y es que las cartas de crédito valorizadas* únicamente son pagaderas por el corresponsal a cargo de quien se libran, o a lo sumo por las sucursales y agencias del mismo; mientras que los cheques de viajero son aceptados por cualquier banco, por hoteles, por las tiendas de comercio, por las compañías de transporte, etc., documentos que al final son cancelados por el propio banco emisor. CONTABILIDAD DE LOS CHEQUES DE VIAJERO RECEPCIÓN DE TALONARIOS DE CHEQUES DEL EXTERIOR Día 1 de junio El America‘s Bank de San Francisco California nos remite buena cantidad de talonarios de cheques de viajero de distintas denominaciones, por US$.20,000.00. Son estos valores ajenos de cuya integridad debemos responder en todo momento; así que una vez debidamente registrados en un auxiliar exprofeso, habrá que darles entrada en la contabilidad a través de un asiento de orden con el fin de llevar control sobre tales talonarios. Para establecer el diferencial cambiario, el tipo de cambio de referencia que emitió el Banco de Guatemala el último día del mes anterior (31 de mayo) fue de Q.7.90 X US$.1.00. 176 P.101 905601 905601.01 905601.0101 905601.80 999999 Explicación: 1 de Junio DOCUMENTOS Y VALORES En Consignación Cheques de Viajero Diferencial Cambiario CUENTAS DE ORDEN POR CONTRA Se reciben de el America´s Bank de Sn. Fco. California US$20,000.00 en talonarios de Cheques de Viajero 20,000.00 138,000.00 158,000.00 158,000.00 158,000.00 VENTA DE TALONARIOS DE CHEQUES Día 3 de junio El señor Rico Mc. Money se acerca al departamento extranjero para adquirir dos talonarios de cheques de viajero por la cantidad total de US$.2,000.00. Para pagarlos gira cheque contra su depósito monetario en moneda extranjera que tiene en esta misma institución, y siendo que el tipo de cambio de referencia es de Q.7.90 X US$.1.00 la partida queda como sigue: P.102 301601 301601.01 301601.80 101604 101604.01 101604.80 Explicación: 3 de Junio DEPÓSITOS MONETARIOS Del Público Diferencial Cambiario BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario El Sr. Rico Mc. Money compra con cheque de nuestro banco US$2,000.00 en talonarios de cheques de viajero 2,000.00 13,800.00 2,000.00 13,800.00 15,800.00 (*) Cartas de Crédito Valorizadas. Léase acerca de estas cartas en el capítulo siguiente. 15,800.00 Capítulo 20. Cheques de Viajero Como han sido ya utilizados talonarios de cheques habrá que regularizar las cuentas de orden, reversando la partida inicial (a) solamente que por los US$.2,000.00, utilizando el mismo tipo de cambio que se aplicó entonces. P.103 999999 905601 905601.01 905601.0101 905601.80 Explicación: 3 de Junio CUENTAS DE ORDEN POR CONTRA DOCUMENTOS Y VALORES En Consignación Cheques de Viajero Diferencial Cambiario Regularización de cuentas de orden por la salida de talonarios de cheques de viajero con valor de US$2,000.00 15,800.00 15,800.00 15,800.00 Día 5 de junio Este día un cuentahabiente se acerca al departamento extranjero para solicitar un talonario de cheques de viajero con valor de US$.1,000.00. Como no trae los dólares en efectivo, primero se procede a vendérselos a un tipo de cambio vendedor de Q.8.05 X US$.1.00, para lo cual gira un cheque contra su depósito monetario en moneda nacional que tiene con nosotros, por lo que primero debemos correr una partida por la venta de esos dólares, así: P.104 301101 301101.01 101601 101601.01 101601.80 Explicación: 5 de Junio DEPÓSITOS MONETARIOS Del Público CAJA Caja Principal Diferencial Cambiario Registro de la venta de US$1,000.00 al tipo de cambio Q8.05 X US$1.00, recibiendo cheque de un cuentahabiente 8,050.00 177 1,000.00 7,050.00 8,050.00 8,050.00 Y luego por la venta de los cheques de viajero y la recepción de los dólares se correría otra partida, solamente que en este caso para calcular el diferencial cambiario se debe aplicar el tipo de cambio de referencia comprador que emitió el Banco de Guatemala el último día del mes anterior (31 de mayo) que supusimos fue de Q.7.90 X US$.1.00. P.105 101601 101601.01 101601.80 101601 101604 101604.01 101604.80 Explicación: 5 de Junio CAJA Caja Principal Diferencia Cambiario BANCOS DEL EXTERIOR Depósitos a la Vista Diferencial Cambiario Registro de la venta de cheques de viajero la cantidad de US$1,000.00 cal cambio (Se utiliza tipo de cambio Q7.90 X US1.00 1,000.00 6,900.00 1,000.00 6,900.00 7,900.00 7,900.00 Inmediatamente habrá que reversar la partida de orden por el valor nominal de talonario de cheques de viajero ya entregados por el Banco. J. Ernesto Molina P.106 999999 905601 905601.01 905601.0101 905601.80 Explicación: 5 de Junio CUENTAS DE ORDEN POR CONTRA DOCUMENTOS Y VALORES En Consignación Cheques de Viajero Diferencial Cambiario Regularización de cuentas de orden por la salida de talonarios de cheques de viajero con valor de US$1,000.00 7,900.00 1,000.00 6,900.00 7,900.00 7,900.00 DEVOLUCIÓN DE LOS CHEQUES NO UTILIZADOS Suele suceder que no siempre los cheques de viajero son gastados en su totalidad en el exterior; por lo que al regresar nuestros clientes se acercan a nuestro banco para hacerlos efectivos. Y esos cheques, al igual que los que son emitidos o vendidos por otros bancos extranjeros y que son pagados por el nuestro, hay que conceptuarlos como ―giros comprados‖. Día 25 de junio Demos por caso que este día se acercan varios clientes a devolver parte de aquellos cheques de viajero que anteriormente se les había vendido, así: del America‘s Bank US$.500.00; del National City Bank US$.1,000.00; y del American Express US$. 400.00. Como el tipo de cambio de referencia ese momento es de Q.7.90 X US$.1.00, y si el dinero se les devuelve en efectivo moneda nacional nuestra partida quedaría así: 178 P.107 101606 101606.01 101606.80 101101 101101.01 Explicación: 25 de Junio GIROS SOBRE EL EXTERIOR Giros Sobre el Exterior Diferencial Cambiario CAJA Caja Principal Se reciben los talonarios de cheques de viajeros no utilizados por los clientes, la cantidad de US$1,900.00 1,900.00 13,110.00 15,010.00 15,010.00 15,010.00 Capítulo 20. Cheques de Viajero FECHA DE ENTREGA I SERIE INSTRUCCIONES: Conteste en forma breve las siguientes preguntas. 1) ¿Qué es un cheque de viajero? 2) ¿Qué diferencia hay entre un cheque de viajero y un giro? 3) ¿Qué diferencia hay entre un cheque de viajero y una carta de crédito valorizada? 4) Mencione dos ventajas que reportan los cheques de viajero 179 5) Si una persona extranjera se acera al banco para canjear o cobrar un cheque de viajero de US$.50.00 que él (o ella) había comprado en un banco del extranjero, ¿Qué cuentas y subcuentas se verían cargadas y abonadas en esta operación? (Hacer una partida de diario en el siguiente espacio). J. Ernesto Molina II SERIE INSTRUCCIONES: Jornalice en hojas de papel factura de dos columnas los siguientes datos: 180 1) 2 de mayo. Nuestro corresponsal el Bank of America, nos remite talonarios de cheques de viajero de distintas denominaciones, por US$.100,000.00 2) 3 de mayo. El día de hoy se venden al público varios cheques de viajero la cantidad de US$.4,500.00. El total nos lo cancelan en efectivo moneda extranjera (Utilizar una tasa de cambio Q.7.90 X US$.1.00). (Hacer 2 partidas, una partida por la venta de los cheques de viajero, y otra por la regularización de las cuentas de orden). 3) 4 de mayo. El día de hoy se venden al público varios talonarios de cheques de viajero la cantidad de US$.3,400.00. El total nos lo cancelan así: US$.1,400.00 en efectivo moneda extranjera; US$.2,000.00 con cheques librados contra depósitos monetarios en moneda extranjera de nuestros cuentahabientes. El tipo de cambio de referencia es de Q7.90 X US$.1.00 4) 3 de junio. Nuestros clientes nos devuelven US$.500.00 en cheques de viajero que no utilizaron. Por lo que se los pagamos en efectivo (dólares). Aplicando la tasa tipo comprador de Q7.90 X US$.1.00. 5) 13 de junio. El día de hoy se presentan a la sección extranjera un turista americano para cambiar dos cheques de US$.100.00 cada uno. El total se le paga en efectivo moneda nacional aplicando una tasa de cambio tipo comprador de Q.7.90 X US$1.00 6) Al día siguiente se acerca un cuentahabiente a querer comprar un talonario de cheques de viajero por la cantidad de US$2,000.00. Como el cliente no trae consigo dólares, se le venden los mismos al tipo de cambio Q.8.10 X US$1.00. Luego se procede a la venta de los talonarios de cheques de viajero pero la recepción de los dólares se registra al tipo de cambio comprador de Q.7.90 X US$1.00. Se le recuerda hacer la partida que regularice la salida de talonarios de cheques. Capítulo 21. Cartas de Crédito 21 Cartas de Crédito DEFINICIÓN Una carta de crédito es un contrato de crédito expresado en moneda extranjera, mediante el cual un banco (emisor), a solicitud y de conformidad con las instrucciones giradas de parte de un cliente (comprador-ordenador), se compromete por medio de un Banco del extranjero (Corresponsalconfirmador) a pagar a un Beneficiario (Vendedor-Exportador), una determinada suma de dinero, contra la prestación de documentos estipulados y de conformidad con los términos y condiciones establecidas previamente establecidas. TIPOS DE CARTA DE CRÉDITO A) Por su forma de pago se dividen en: B) 1) A la Vista: Son todas aquellas cartas de crédito cuya entrega de documentos es contra el pago de la misma. 2) A plazo: Son todas aquellas cartas de crédito cuya entrega de documentos es contra la firma o aceptación de una letra de cambio por el valor de la misma y por el tiempo concedido por el proveedor, el plazo es de 30 a 180 días máximo. Por el origen de la solicitud de la carta de crédito se dividen en: 1) Cartas de Crédito de Exportación 2) Cartas de Crédito de Importación 2.1) Comerciales 2.2) Circulares 2.3) Stand By (locales e internacionales) FUNCIONAMIENTO DE UNA CARTA DE CRÉDITO Paso 1: El importador realiza pedido de mercaderías a su proveedor en el exterior, poniéndose de acuerdo en las condiciones de pago y entrega de la mercadería. Paso 2: El Ordenante llena y envía la solicitud de carta de crédito al Banco Emisor con todos los documentos legales y financieros solicitados por el Banco, tales como: a) Fotocopia de la escritura de constitución de la empresa y sus modificaciones; b) Fotocopia del nombramiento del representante legal; c) Fotocopia de la cédula del representante legal, d) Fotocopia de la patente de comercio de sociedad y de empresa; e) Estados financieros de los dos últimos períodos contables ( firmados y sellados en original por el contador de la empresa); e) Número de Identificación Tributaria (NIT) entre otros documentos. La solicitud debe indicar el destino de los fondos, las condiciones de plazo y forma de pago. Paso 3: El Banco analiza solicitud de Carta de Crédito y autoriza la misma. Autorizada la carta de crédito el Banco Emisor procede a Generar Mensaje Swift o texto documentario para el banco corresponsal. Paso 4: El Banco Corresponsal recibe mensaje Swift y procede a notificar al Proveedor o Beneficiario. El Proveedor o Beneficiario recibe notificación del banco corresponsal informando de la emisión de la carta de crédito de su cliente. Paso 5: El proveedor o Beneficiario recibida la notificación, se encarga de enviar la mercadería al destino pactado en la carta de crédito. Paso 6: El proveedor entrega la documentación de embarque al Banco Corresponsal. 181 J. Ernesto Molina Paso 7: El banco corresponsal paga al proveedor por cuenta del banco emisor y del importador, el valor de la mercadería y los gastos de embarque. Paso 8: El banco corresponsal envía la documentación al banco local para hacer constatar de que se pagó al proveedor, y al mismo tiempo solicita el pago. Paso 9: El banco local recibe la documentación y asimismo la traslada a su cliente (importador) para que éste retire la mercadería de la aduana. Por último es el importador que deberá pagar el valor de la carta de crédito al banco local en las condiciones previamente pactadas entre ambos. 182 Capítulo 21. Cartas de Crédito CARTAS DE CRÉDITO COMERCIALES Estas son las más utilizadas en el giro bancario, y se caracterizan porque el ordenador o comprador no las lleva consigo, sino desde el momento en que se emiten se comunica al corresponsal la apertura del crédito mediante cablegrama, télex o swift, para que luego lo utilice el beneficiario de la carta. Ejemplo: El señor Jorge Luis Cordero hizo un pedido de mercaderías por valor de US$ 4,000.00 a la firma MAYCO de New York. Para cumplir con las exigencias del proveedor, el señor Cordero acude a la sección de cartas de crédito del banco BANEX, S. A., solicitando una carta de crédito sobre New York por la mencionada suma. El banco atiende a su cliente bajo las siguientes condiciones: a) Debe dejar un depósito en garantía igual al 10%, por lo menos, del valor nominal de la Carta de Crédito; b) Debe pagar 1% de comisión por apertura al momento de la emisión; c) Debe pagar Q.200.00 por valor de un SWIFT en el momento de la emisión; d) Deberá efectuar el pago del valor usado de la carta de crédito al recibir el banco aviso de su corresponsal de que pagó al proveedor; e) El plazo de la carta de crédito no podrá exceder de 60 días; f) Los embarques deberán hacerse a consignación de BANEX, S.A.; g) El seguro de la mercadería es indispensable y debe cubrir riesgos hasta la Aduana Central; h) Al momento de la liquidación deberá cubrir el saldo a su cargo, el interés del 18% por los días que median entre la fecha de pago de la carta por el corresponsal y la fecha en que el deudor cancela el saldo. Tales intereses se calculan sobre dicho saldo. Para cumplir con los puntos anteriores el importador habrá de llenar la solicitud correspondiente, usando para el efecto un formulario especial, como el que se presenta en la página siguiente. Como veremos en la solicitud, el banco puede comunicar el crédito a su corresponsal por la vía más rápida, según sea la urgencia del importador. También deberá notarse que a voluntad del importador puede el proveedor hacer embarques parciales de la mercadería, o bien no consentir en ello. De ahí que el importador pueda ir pagándole al banco en la medida que sea utilizado el crédito. La expedición de una carta de crédito es un contrato de cambio condicional. Esto es verdad, en cuanto que por alguna circunstancia el crédito pudiera no ser utilizado. Cabe señalar que una carta de crédito comercial puede ser emitida con carácter "revocable" o con carácter "irrevocable". En las primeras se reserva el ordenador el derecho de suspender el uso del crédito cuando lo creyere conveniente. Ese mismo derecho se reserva el banco emisor de la carta. En las segundas, no puede suspenderse el uso del crédito sin la anuencia de todas las partes interesadas, sobre todo la del beneficiario. La ventaja que tiene este crédito documentario para el importador es que no es forzoso que cubra de momento el valor íntegro de la carta. Pagará sólo una parte y el resto lo cancelará después, debiendo entonces endosarle el banco los documentos de embarque, toda vez que la mercadería no viene consignada al importador, sino al banco. 183 J. Ernesto Molina Guatemala, 12 de diciembre de 2,XXX Señor Gerente Banco de la Exportación, S.A. Ciudad. Sírvase mandar abrir por cuenta de JORGE LUIS CORDERO crédito comercial Revocable ( ) – Irrevocable (X) vía cable ( ) – Correo Aéreo ( ), Swift (X) a favor de MAYCO, BROADWAY 47-176, por la cantidad de CUATRO MIL DÓLARES (US$4,000.00) para cubrir el embarque de mercaderías. El plazo del crédito debe ser de 60 días a contar de la fecha de esta solicitud. El pago o pagos deberán efectuarse contra entrega de los documentos de embarque descritos y marcados con X. (X) (X) (X) (X) ( ) ( ) (X ) ( ) Factura comercial legalizada. Conocimiento de embarque legalizado. Certificado de Origen Legalizado. Póliza o certificado de seguro. Recibo de oficina de correos. Recibo de oficina de trasportes aéreos. Guía de embarque. Otros, especifique. Nota: El seguro debe cubrir los riesgos siguientes: Destrucción parcial o total, averías, robo, pérdida por siniestro debido a hundimiento, incendio o descarrilamiento, hasta la Aduana de Guatemala. 184 El despacho de la mercadería debe verificarse por Wolfan Export. Co, a consignación de Banco de Exportación, S.A. Los embarques parciales son ( )- no son (X) permitidos. En vista de lo establecido, acompaño a la presente US$400.00, cantidad que representa el depósito de garantía, equivalente al 10% del monto del crédito solicitado. Sin más que aceptar todas las condiciones estipuladas por el Banco, me suscribo de usted su muy atento y seguro servidor. (F) Jorge Luis Cordero Jorge Luis Cordero En el supuesto de que la Carta de Crédito que analizamos vaya dirigida a cargo del First National Bank of New York, el ―SWIFT‖ será redactado más o menos en los términos siguientes: First National City Bank Abran crédito 375 irrevocable a favor de MAYCO 47-176 Broadway New York USA, cuenta Jorge Luis Cordero, 5ª. Avenida 3-22 Zona 10 de Guatemala, por cuatro mil dólares (US$4,000.00) vencimiento New York 2 de marzo del año 2XXX, pagadero contra factura comercial, conocimiento de embarque, certificado de origen, póliza de seguro de riesgos ordinarios terrestres y marítimos. Aduana Guatemala, cubriendo Banex Guatemala, punto avisen a beneficiarios. BANEX No está de más indicar que cualquier cambio que desee hacer el importador al crédito ya abierto, deberá comunicarlo al banco y éste a su corresponsal. Capítulo 21. Cartas de Crédito CONTABILIDAD DE LAS CARTAS DE CRÉDITO COMERCIALES EMISIÓN DE LA CARTA DE CRÉDITO Cuando el Banco emite una carta de crédito contrae una obligación en divisas, la que se contrapone a un derecho a ejercer contra el ordenador de la carta. Siguiendo el ejemplo que venimos tratando en páginas anteriores, supongamos que al señor Jorge Cordero se le autorizó la carta de crédito por US$.4,000.00 a favor de Mayco Brodway de New York, y que para abrirle el crédito el señor Cordero hizo los siguientes pagos: • El señor cordero pagó con moneda extranjera (cash) el 10 % de los dólares solicitados, o sean US$.400.00, como garantía de la utilización posterior del crédito. • Pagó el 1% de comisión de los US$.4,000.00, o sean US$.40.00 los cuales paga en efectivo en moneda extranjera; • Se le cobraron Q.200.00 por valor del ―SWIFT‖ que paga en moneda nacional. Otras veces puede el banco hasta exigir un depósito adicional para garantizar futuros gastos, ya sean éstos causados en el exterior o en el interior de la República. Si nuestro Banco le vende al ordenador los dólares que él debe dejar en garantía entonces se debe registrar una partida por la venta de la moneda extranjera; pero como el ordenador ya traía en efectivo los US$.400.00 de depósito de garantía, los cuales no deben contabilizarse como una compra de moneda extrajera, sino como un pasivo, y si el tipo de cambio de referencia que emitió el Banco de Guatemala fue de Q.7.95 X US$.1.00, por todo esto nuestra partida de diario quedaría como sigue: P.108 101101 101101.01 101601 101601.01 101601.80 305606 305606.01 305606.80 602101 602101.02 602101.0203 602101.08 Explicación: 185 15 de Diciembre CAJA Caja Principal CAJA Caja Principal (depósito + comisión) Diferencial Cambiario DEPÓSITOS EN GARANTÍA Cartas de Crédito Diferencial Cambiario COMISIONES POR SERVICIOS DIVERSOS Comunicaciones Electrónicas Apertura de Cartas de Crédito (*) Cobro del valor de un Swift de Q200.00 y US$400.00 como 10% de garantía de una carta de crédito de US$4,000.00 200.00 440.00 3,058.00 400.00 2,780.00 200.00 318.00 3,698.00 3,698.00 NOTA IMPORTANTE: Para efectos del cálculo del diferencial cambiario en esta clase de operaciones, el tipo de cambio de referencia que se aplica para todos los días de un mes, será el tipo de cambio de referencia que emita el Banco de Guatemala. Luego se corre esta otra partida para registrar la formalización del crédito por medio de cuentas de orden por contra. (*) Los Q318.00 de la partida 108, son el resultado de multiplicar los US$40.00 de comisión por Q7.95 que es el tipo de cambio de referencia. J. Ernesto Molina P.109 801607 801607.02 801607.80 888888 Explicación: 15 de Diciembre CARTAS DE CRÉDITO DE IMPORTACIÓN CONFIRMADAS A más de 30 días Diferencial Cambiario CUENTAS POR CONTRA Registro de la confirmación de la carta de crédito por US$4,000.00 abierta al señor Jorge Luis Cordero a favor de Mayco 4,000.00 27,800.00 31,800.00 31,800.00 31,800.00 REVOCACIÓN O ANULACIÓN DE UNA CARTA DE CRÉDITO Apartándonos un poco del ejemplo que venimos tratando, si estuviéramos frente a una carta de crédito revocable, veremos que si el ordenador por algún motivo manda suspender el uso del crédito, el banco estará obligado a devolverle el dinero que dejó en garantía. Si el banco le emite un cheque de caja expresado en moneda extranjera, entonces, la operación deberá ser registrada de la manera siguiente: P.110 305606 305606.01 305606.80 305602 186 305602.01 305602.80 Explicación: 17 de diciembre DEPÓSITOS EN GARANTÍA Cartas de Crédito Diferencial Cambiario OBLIGACIÓN EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Diferencial Cambiario 400.00 2,780.00 400.00 2,780.00 Registro de la revocación de carta de crédito y la devolución del depósito de garantía 3,180.00 3,180.00 Observe en la anterior partida (110) que para el cálculo del diferencial cambiario se utiliza el mismo tipo de cambio de referencia que se utilizó en el momento en que el ordenador dejó su depósito de garantía. UTILIZACIÓN DE LA CARTA DE CRÉDITO Volviendo a nuestro ejemplo, imaginemos que se recibe noticia de nuestro corresponsal, First National City Bank, que el día 20 de enero pagó a Mayco Brodway los US$.4,000.00 Dólares valor de la carta de crédito. Como ha sido ya utilizado el crédito en el exterior, habrá que cancelar el pasivo, representado por el Depósito en Garantía de US$.400.00; y como lo que se pagó por cuenta del ordenador fue la suma de US$. 4,000.00, resulta él debiéndole al Banco US$.3,600.00, que se cargan a su cuenta. Si el tipo de cambio de referencia que emite el Banco de Guatemala se mantiene en Q.7.95 X US$.1.00 la partida quedaría como sigue: Capítulo 21. Cartas de Crédito P.111 103601 103601.03 103601.0304 103601.80 305606 305606.01 305606.80 101604 101604.01 101604.80 Explicación: VIGENTES Microcréditos Pagos por Cartas de Crédito Diferencial Cambiario DEPÓSITOS EN GARANTÍA Cartas de Crédito Diferencial Cambiario BANCOS DEL EXTERIOR Depósitos Monetarios 3,600.00 25,020.00 400.00 2,780.00 4,000.00 27,800.00 Diferencial Cambiario Registro de la utilización de la carta de crédito abierta al Sr. Jorge Luis Cordero por US$4,000.00 31,800.00 31,800.00 Y precisamente, como ya se hizo uso total del crédito habrá que cancelar la cuenta que registró el crédito por utilizar, quedando la operación como sigue: P.112 888888 801607 801607.02 801607.80 Explicación: CUENTAS POR CONTRA CARTAS DE CRÉDITO DE IMPORTACIÓN CONFIRMADAS A más de 30 días Diferencial Cambiario Regularización de las cuentas de orden por haber sido utilizada la carta de crédito 31,800.00 4,000.00 27,800.00 187 31,800.00 31,800.00 OTROS CARGOS QUE SE LE HACEN AL ORDENADOR DE LA CARTA DE CRÉDITO Imaginemos que al día siguiente el corresponsal nos envía nota de cargo por comisiones que le corresponden o por determinados gastos relacionados con la carta de crédito que pagó, habrá que abonarle el importe de los mismos, y como son gastos que el ordenador debe soportar, a éste habrá que cargárselos en cuenta. Así que si suponemos que el First National City Bank nos remite nota de cargo por lo siguiente: Comisión a su favor de US$.25.00 y gastos de correo por US$.5.00, habrá que abonarle esas cantidades; pero como ello implica también una disminución de divisas, resulta que al ordenador habrá que cargar además el importe de la misma. Si el tipo de cambio de referencia es de Q.7.95 X US$.1.00, la operación queda registrada como sigue: P.113 103601 103601.03 103601.0304 103601.80 101604 101604.01 101604.80 Explicación: VIGENTES Microcréditos Pagos por Cartas de Crédito Diferencial Cambiario BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario Se cargan al crédito del Sr. Jorge Cordero gastos causados con valor de US$30.00 30.00 208.50 30.00 208.50 238.50 238.50 J. Ernesto Molina Además de los cargos que hace el corresponsal, ese mismo día nuestro banco le cobra y carga a su cuenta otro 1% de comisión sobre los US$.4,000.00 por manejo de cuenta al ordenador, el cual queda registrado así: P.114 103601 103601.03 103601.0304 103601.80 601102 601102.01 601102.0104 601102.80 Explicación: VIGENTES Microcréditos Pagos por Cartas de Crédito Diferencial Cambiario COMISIONES Cartera de Créditos Pagos por Cartas de Crédito Diferencial Cambiario Se cargan al Sr. Jorge Cordero US$40.00 valor de una comisión del 1% por manejo de cuenta 40.00 278.00 40.00 278.00 318.00 318.00 LIQUIDACIÓN DE LA CARTA DE CRÉDITO Se le presenta al ordenador la liquidación de su carta de crédito, empleando un formulario apropiado para el efecto, llenándolo con todos los datos inherentes a la misma. Si ocurrieron otros gastos a los mencionados, estos corren por cuenta del ordenador de la carta. 188 Valor pagado por nuestro corresponsal (+) Cobros del corresponsal Comisión Correo (+) Cobros del Banco 1% de comisión por manejo de cuenta Sub total (-) 10% del nominal pagado como depósito Saldo a su cargo US$. 4,000.00 US$. US$. 25.00 5.00 US$. 40.00 US$. 4,070.00 US$. 400.00 US$. 3,670.00 Al pie del propio formulario se advertirá que sobre el saldo a su cargo corren intereses del 18% anual, calculados sobre el valor nominal de los dólares, hasta la fecha de su cancelación. También es conveniente que se indique que el Banco se reserva el derecho de cobrar las cantidades no contempladas en la presente liquidación. Supusimos en nuestro ejemplo que el corresponsal pagó la carta el 20 de enero. Supongamos ahora que el señor Jorge Cordero (ordenador) pagó el saldo a su cargo, según la liquidación anterior el 28 de febrero del mismo año. Han transcurrido pues, 40 días de intereses. Saldo US$.3,670 X 18 X 40 = US$.72.39 de intereses. 365 X 100 Si el pago de la liquidación el señor Jorge Cordero lo hace contra su depósito monetario en moneda extranjera que tiene constituido en nuestro banco, y si el tipo de cambio de referencia que se aplica para determinar el diferencial cambiario es el mismo que hemos venido aplicando (Q.7.95 X US$.1.00), entonces, la operación queda registrada así: Capítulo 21. Cartas de Crédito P.115 301601 301601.01 301601.80 103601 103601.03 103601.0304 103601.80 601101 601101.03 601101.0304 Explicación: DEPÓSITOS MONETARIOS Del Público (Liquidación + Intereses) Diferencial Cambiario VIGENTES Microcréditos Pagos por Cartas de Crédito Diferencial Cambiario INTERESES Cartera de Créditos Pagos por Cartas de Crédito(*) El Sr. Jorge Cordero paga con cheque en 3,742.39 26,009.61 3,670.00 25,506.50 575.50 moneda extranjera el valor de la liquidación de la carta de crédito US$3,742.39 al tipo de cambio Q7.95 X US$1.00 29,752.00 29,752.00 Hasta aquí concluimos el ejemplo que venimos tratando. CARTAS DE CRÉDITO CIRCULARES Estas cartas de crédito, conforme la ley, no deben extenderse a la orden, sino a favor de persona determinada; y aunque se expidiesen a la orden no son endosables; y aunque el tomador las endose, esto no confiere al endosatario el derecho de cobrarlas. En cambio, las cartas de crédito comerciales sí puede el beneficiario transferir el crédito a otra persona, ya sea en su totalidad o en parte, que es lo que se llama "Carta de Crédito Transferible y Divisible". Estas cartas de crédito se llaman "Circulares", porque las personas que las compran viajan llevándolas consigo, y las hacen efectivas por medio de giros que libra a la orden de los corresponsales que paguen el crédito que ampara la carta. Resulta así que pueden ser varios los corresponsales que cubran parte de su valor, debiendo el último recoger la carta de crédito y enviarla al banco emisor para su anulación. Cada corresponsal que haga un pago parcial de la carta de crédito circular deberá ver que se anote en el reverso de la misma la fecha de pago, su nombre y la cantidad pagada, tanto en letras como en números. Para mayor seguridad de las partes contratantes, se extiende al tomador de la carta de crédito una credencial o carta de identificación firmada por él, de tal manera que la persona que haga los pagos en el exterior podrá cotejar la firma que aparece en el giro que recibe del beneficiario de la carta con la que aparece en la credencial. Siempre se indicará el valor máximo de la misma, la fecha de vigencia y el nombre del banco contra el cual se hacen los giros. Las cartas de crédito circulares, a nuestro modo de ver, son las genuinas Cartas de Crédito, de las que habla nuestro Código de Comercio. 189 J. Ernesto Molina Nos permitimos verter al castellano la redacción francesa de un espécimen de Carta de Crédito Circular que pasó por nuestras manos. MODELO DE CARTA DE CRÉDITO CIRCULAR US$ 50,000.00 F-1608 New York, de mayo de 2XXX Señores: Tenemos el honor de presentar a ustedes y recomendar a vuestra atención al señor GUILLERMO TORUÑO LIZARRALDE, portador de la presente carta de crédito, y a favor de quien hemos abierto un crédito de CINCUENTA MIL DÓLARES. Nos comprometemos a pagar los giros a la vista que puedan ser extendidos por nuestro acreditado en virtud de esta carta de crédito hasta la concurrencia del total disponible contra: 190 GUARANTY TRUST COMPANY OF NEW YORK Sucursal de París 4 Plaza de la Concordia A condición de que sean ellos negociados antes del 6 de agosto de 2XXX y que el valor de cada uno se anote al dorso de esta carta de crédito; la negociación de esos giros será considerada como garantía de que si fueron hechas tales anotaciones. Sírvase tomar nota de que todos los giros emitidos en virtud de esta carta de crédito deberán llevar la cláusula “Emitido en virtud de la carta de crédito No. F-1608 emitida por Guaranty Trust Company of New York”. La presente carta deberá ser devuelta junto con el último giro extendido para agotar este crédito; y la carta de identificación relacionada con ella, deberá devolvérsenos por separado. Sírvanse aceptar, señores, nuestros respetos y consideración muy distinguidos. f) A los señores banqueros indicados en la lista de nuestros corresponsales. Al pie del cuerpo principal de la carta de crédito va una relación que dice: Una muestra de la firma del beneficiario figura en la carta de identificación emitida simultáneamente con la presente, llevando el mismo número que este crédito. Capítulo 21. Cartas de Crédito El tenor de tal carta de identificación es el siguiente: Sírvase tomar nota que aquí debajo aparece la firma del señor GUILLERMO TORUÑO LIZARRALDE A favor de quien hemos emitido la carta de crédito No. F-1608 f) De ustedes atentos servidores f) f) CONTABILIDAD DE LAS CARTAS DE CRÉDITO CIRCULARES Todo lo que se ha hablado sobre las cartas de crédito hasta aquí, se refiere al llamado ―Crédito Documentario‖, el cual se comunica al corresponsal o por cable, correo, télex o swift. Aunque la forma material de este tipo de Cartas de Crédito realmente consiste en una carta, difiriendo así del ―Crédito Documentario‖, la forma de contabilizar la emisión y actos u operaciones subsiguientes hasta su cancelación no debe variar de lo ya conocido. CARTAS DE CRÉDITO STAND BY Una carta de crédito Stand-By es un instrumento flexible que puede ser utilizado para garantizar diferentes clases de contratos, en el cual, si el solicitante no cumple con lo pactado, el banco garantiza el pago al beneficiario. Las Cartas de Crédito Stand By se Dividen en: Internacionales Locales Estas cartas también se conocen como garantías bancarias. Respaldan transacciones comerciales, financieras o de servicios. Se utiliza como garantía y se ejerce en caso de incumplimiento de una obligación. CONTABILIDAD DE LAS CARTAS DE CRÉDITO STAND-BY Las cuentas que se utilizarán para llevar el control de las cartas de crédito stand by, según el Manual de Instrucciones Contables proporcionado por la Superintendencia de Bancos son las siguientes: 801104 CARTAS DE CRÉDITO STAND BY (Cuando se traten de cartas de crédito en moneda nacional) 801604 CARTAS DE CRÉDITO STAND BY (Cuando se traten de cartas de crédito en moneda extranjera) Estas cuentas servirán para registrar las obligaciones que tiene la entidad por las cartas de crédito stand by emitidas, conforme el procedimiento siguiente: Débitos: 1. Con el valor de las cartas de crédito stand by emitidas. 2. Con el ajuste del saldo al tipo de cambio, cuando se trate de moneda extranjera. 191 J. Ernesto Molina Créditos: 1. Con el valor de la carta de crédito stand by por el cumplimiento de las obligaciones entre las partes. 2. Con el valor de la carta de crédito stand by por su ejecución. 3. Con el ajuste del saldo al tipo de cambio, cuando se trate de moneda extranjera. Cuando el banco recibe cartas de crédito stand by, como garantía de pago se efectuarán las siguientes partidas Al tratarse de cartas de crédito stand by locales, es decir en moneda nacional, se correrá la siguiente partida 902106 OTRAS GARANTÍAS RECIBIDAS 902106.03 Cartas de Crédito Stand By 999999 CUENTAS DE ORDEN POR CONTRA Al tratarse de cartas de crédito stand by internacionales que se reciben en garantía, se correrá la siguiente partida: 902606 OTRAS GARANTÍAS RECIBIDAS 902606.03 Cartas de Crédito Stand By 902606.80 Diferencial Cambiario 999999 CUENTAS DE ORDEN POR CONTRA 192 Capítulo 21. Cartas de Crédito FECHA DE ENTREGA I SERIE INSTRUCCIONES: Analice y responda lo que se le solicita en cada numeral, escribiendo su respuesta en el espacio que se le indica, 1. ¿Qué es una carta de crédito de importación? 2. ¿Qué diferencia hay entre un giro y una carta de crédito comercial? 3. Según lo estudiado, ¿Qué tipos de carta de crédito conoce? 4. Mencione 3 pagos o desembolsos primarios que debe cubrir el ordenador para solicitar una carta de crédito 5. ¿Qué diferencia hay entre una carta de crédito comercial y una carta de crédito circular? 6. ¿A qué persona se le llama ordenador en una carta de crédito? 7. ¿Qué representa para el banco, las comisiones que recibe por la apertura de un crédito en carta de importación? ¿Gasto o Producto? 8. Sabidos de que una cuenta de activo nunca debe poseer un saldo acreedor, ¿Qué partida de diario se debe correr si al final del día la cuenta 103601.80 Diferencial Cambiario, tiene un saldo acreedor de Q.5,000.00? 193 J. Ernesto Molina II SERIE INSTRUCCIONES: Jornalice los siguientes datos: 194 1) Día 15 de mayo. El señor Pancho Villa que es el gerente de la empresa EL Alto S.A., solicita una carta de crédito a favor de Motorola Inc. de Miami FL. por valor de US$.13,500.00. De momento se le cobra 1% de comisión por apertura del crédito y un 15% como depósito de garantía, los cuales cancela con moneda extranjera, paga también Q.125.00 valor de un SWIFT, los cuales paga con cheque librado contra su depósito monetario que tiene con nosotros. El tipo de cambio de referencia que se aplica es de Q.7.90 x US$1.00 2) Día 17 de mayo. Nuestro corresponsal nos avisa que paga a la compañía Motorola Inc. los US$.13,500.00. 3) Día 17 de mayo. Como ha sido utilizado el crédito, nuestro banco le carga al ordenador otro 1% de comisión por el servicio. 4) Día 17 de mayo. El corresponsal nos cobra una comisión de US$.135.00 y US$.10.00 por gastos de correo, valores que son cargados a la cuenta del ordenador. Por lo que se le presenta la liquidación al ordenador. 5) 15 días después (1 de junio) de presentársele la liquidación, el ordenador llega a pagar el total de su adeudo, cobrándole además 22% de interés anual en 15 días. Los intereses los paga en efectivo, el resto lo cancela girando cheque certificado expresado en moneda extranjera pero de otro banco. Tipo de cambio utilizado Q7.90 X US$1.00 Capítulo 21. Cartas de Crédito CARTAS DE CRÉDITO DE EXPORTACIÓN Hasta aquí nos hemos referido a las cartas de crédito comerciales, que llamamos ―De Importación‖, Pero si nos colocamos en el país que importa la mercadería, esa misma carta de crédito viene a ser ―De Exportación‖ para el banco del país donde se embarca la mercadería. El beneficiario de la carta (el exportador) puede hacerla efectiva en nuestro Banco siendo corresponsales de un banco del exterior. De las cartas de crédito apúntese dos formas: a) Cartas de crédito de exportación avisadas. b) Cartas de crédito confirmadas o aceptadas. En las cartas de crédito de exportación avisadas, un banco corresponsal del exterior da aviso por medio de un cable, télex, o swift, a nuestro banco de que se ha abierto una carta de crédito en el exterior y la cual debe ser pagada por nuestro banco, sin representar, esto, una obligación para nuestro banco, ya que éste puede rehusar el pago por algunos motivos; Mientras que en las cartas de crédito de exportación confirmadas o aceptadas, aparte de que el corresponsal da el aviso, también exige una confirmación por parte de nuestro banco de que acepta pagar la carta, surgiendo con esta confirmación una obligación por parte de nuestro banco, ya no pudiéndose rehusar a pagar la carta al beneficiario, pero esta obligación queda registrada en cuentas de orden por contra, no afectado el pasivo corriente del banco, como veremos más adelante. CONTABILIDAD DE LAS CARTAS DE CRÉDITO DE EXPORTACIÓN AVISADAS 195 AVISO DEL CORRESPONSAL Supongamos que nuestro corresponsal, The First Republic Bank, nos cablegrafía, avisándonos haber emitido carta de crédito a nuestro cargo, a favor de la firma De Sola & Cía. por valor de US$.3,000.00. Si el tipo de cambio de referencia del día es de Q.7.90 X US$.1.00, y si nuestro banco está anuente a pagar dicho documento bastará que corra en su contabilidad un asiento de orden, como sigue: P.116 905601 905601.04 905601.80 999999 Explicación: DOCUMENTOS Y VALORES Cartas de Crédito de Exportación Avisadas Diferencial Cambiario CUENTAS DE ORDEN P.C. Registro de carta de crédito emitida por nuestro corresponsal First Republic Bank por US$3,000.00 a favor de Sola & Cía al cambio Q.7.90 X US$1.00 3,000.00 20,700.00 23,700.00 23,700.00 23,700.00 PAGO DE LA CARTA AVISADA AL BENEFICIARIO Suponiendo que el beneficiario de la carta (exportador) se presenta a nuestro Banco para hacerla efectivo, y se le paga en efectivo moneda extranjera aplicándole la misma tasa de cambio de referencia, o sea, Q.7.90 X US$.1.00, la operación se registra así: J. Ernesto Molina P.118 101604 101604.01 101604.80 101601 101601.01 101601.80 Explicación: BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario CAJA Caja Principal Diferencial Cambiario De Sola & Cía, hace efectivo la carta de crédito emitida por nuestro corresponsal 3,000.00 20,700.00 3,000.00 20,700.00 23,700.00 23,700.00 Recuerde que todo pago que hagamos por cuenta de un corresponsal en el exterior hace que aumente nuestro depósito en los bancos del exterior por eso cargamos la cuenta 101604.01 Luego se corre un asiento para regularizar las cuentas de orden por la liquidación de la carta de crédito avisada dando al mismo tiempo el aviso al corresponsal de que la carta ya fue pagada. P.119 999999 905601 905601.04 905601.80 Explicación: 196 CUENTAS DE ORDEN P.C. DOCUMENTOS Y VALORES Cartas de Crédito de Export. Avisadas Diferencial Cambiario Regularización de las cuentas de orden por liquidación de carta de crédito. 20,700.00 3,000.00 20,700.00 23,700.00 23,700.00 CONTABILIDAD DE LAS CARTAS DE CRÉDITO DE EXPORTACIÓN CONFIRMADAS Tal como lo dijimos anteriormente, las cartas de crédito confirmadas representan una obligación para nuestro banco, pues éste, al aceptar el pago por medio de la confirmación, ya no puede rehusar el pago de la carta al beneficiario, pero esta obligación no se registra en cuentas de pasivo, sino en cuentas por contra, como veremos enseguida. ACEPTACIÓN POR LA CONFIRMACIÓN DE LA CARTA DE CRÉDITO El día de hoy nuestro banco confirma al corresponsal extranjero The First National Bank, haber recibido una carta de crédito de exportación, con crédito de 60 días y con valor de US$.50,000.00 , a favor de la empresa Textiles Industriales, S.A. aceptando en dicha confirmación el pago de la misma. La tasa de cambio aplicada para esta operación fue de Q.7.80 X US$.1.00, corriéndose por lo tanto la partida siguiente: P.120 801606 801606.04 801606.80 888888 Explicación: CARTAS DE CRÉDITO DE EXPORTACIÓN CONFIRMADAS A más de 30 días Diferencial Cambiario CUENTAS POR CONTRA Registro de la carta de crédito confirmada a favor de Textiles Industriales, S.A. con valor de US$50,000.00 50,000.00 340,000.00 390,000.00 390,000.00 390,000.00 Capítulo 21. Cartas de Crédito PAGO DE LA CARTA CONFIRMADA AL BENEFICIARIO El día de hoy un representante de la empresa Textiles Industriales se presenta al departamento internacional (o extranjero) a exigir el pago de la carta de exportación de US$.50,000.00, por lo que por medida de seguridad se le extiende un cheque de gerencia expresado en moneda extranjera por ese mismo valor, aplicando la tasa de cambio Q.7.80 X US$.1.00. P.121 101604 101604.01 101604.80 305602 305602.01 305602.80 Explicación: BANCOS DEL EXTERIOR Depósitos Monetarios Diferencial Cambiario OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Diferencial Cambiario Se extiende cheque de caja en moneda extranjera con valor de US$50,000.00 para pagar carta de crédito a la empresa Textiles Industriales al cambio Q7.90 X uS$1.00 50,000.00 340,000.00 50,000.00 340,000.00 390,000.00 390,000.00 Luego se corre el asiento para regularizar las cuentas de orden por la liquidación de la carta de crédito confirmada dando el aviso al corresponsal de que la carta ya fue pagada. P.122 888888 801606 801606.04 801606.80 Explicación: CUENTAS POR CONTRA CARTAS DE CRÉDITO DE EXPORTACIÓN CONFIRMADAS A Más de 30 días Diferencial Cambiario Regularización de las cuentas de orden por aviso del corresponsal que la carta ya fue pagada 197 390,000.00 50,000.00 340,000.00 390,000.00 390,000.00 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: En hojas de papel factura de dos columnas realice las partidas de diario que se le solicitan en cada numeral. 198 1) Día 1. Nuestro corresponsal, The Grace National Bank, nos envía un Swift, avisándonos haber emitido carta de crédito a nuestro cargo, a favor de Insumos Agrícolas, S.A., por valor de US$.28,000.00. Siendo la tasa aplicable de cambio para ese día de Q7.90 X US$.1.00. 2) Día 3. El beneficiario de la carta (exportador) se presenta a nuestro Banco para hacer efectivo la anterior carta, La tasa de cambio de hoy es de Q7.90 X US$.1.00. Por el total se le emite un cheque de gerencia expresado en moneda nacional. 3) Día 4. Nuestro Corresponsal el Pennsylvania Exchange Bank, en New York, envía un cable avisándonos haber emitido carta de crédito a nuestro cargo, a favor de la empresa Plásticos Indestructibles, S.A. por valor de US$.80,000.00, y al mismo tiempo pidiéndonos confirmación de pago; por lo que la sección de operaciones con el extranjero envía confirmación de aceptación de pago al corresponsal del exterior. Siendo la tasa aplicable de cambio para ese día de Q7.90 X US$.1.00. 4) Día 7. Un representante de la empresa Plásticos Indestructibles, S.A. se presenta al departamento de operaciones con el extranjero, a solicitar el pago de la carta de crédito de US$.80,000.00; pagándolo a solicitud del beneficiario de la manera siguiente: US$.2,000.00 con dinero en efectivo expresado en moneda extranjera, y la diferencia que le fuera depositada en una cuenta de depósitos monetarios en moneda extranjera que tiene en este mismo banco. La tasa de cambio aplicada para esta transacción fue la misma.(ver punto 3) Capítulo 22. Pago de Sueldos 22 Pago de Sueldos Las nóminas de empleados o planillas de sueldos, dentro del control interno juegan un papel importante de este renglón. El encargado del manejo de las nóminas debe conocer bien el presupuesto del banco en lo que a sueldos se refiere. El presupuesto indica la asignación de cada plaza, tanto anual como mensual. El planillero operará la nómina con base en las tarjetas de asistencia de los empleados que estén afectos a dicho control. Debe estar perfectamente bien informado de las deducciones que en general deben hacerse, conforme las leyes y reglamentos internos de la institución; debiendo tener presente las deducciones que en casos particulares haya que hacer a determinados empleados y funcionarios. Es costumbre que los bancos paguen a su personal por quincena o por catorcena, dando lugar a este último caso a lo que se ha dado en llamar «sueldo diferido». Como se sabe, los descuentos a los sueldos son los siguientes: • • • • • • Cuota Laboral del I.G.S.S. Retenciones del Impuesto Sobre la Renta, según tablas especiales. Impuesto de Nombramiento (Bancos Estatales) Fondo para Caja de Servicios Sociales (Variable) Retenciones por Orden Judicial (Eventual) Otros (Fondo de cumpleaños por ejemplo) Tales descuentos se harán en forma individual, anotándose los resultados en las casillas que para el efecto tienen las planillas. Si se establece el reconocimiento de horas extraordinarias su importe se consigna en la misma planilla, en la cual figurará el salario ordinario, el extraordinario, las deducciones o descuentos y el salario neto a recibir por el empleado o funcionario. CONTABILIDAD DEL PAGO DE SUELDOS Debido al poco espacio del que disponemos como para poner una planilla completa de un banco, es que nos limitaremos a presentar una planilla presentada por una de las agencias del Banco Innovador, S.A., que creemos que para fines didácticos sí nos servirá. Antes de pasar a la contabilización del pago de sueldos considere usted lo siguiente; El Banco Innovador, S.A., tiene la política de pagar la primera quincena de cada mes la mitad del sueldo mensual, pero sin descontarle la cuota laboral del IGSS, ni ningún otro descuento, ya que tales descuentos se aplicarán en la segunda quincena de cada mes; y Que los pagos que se hagan la primera quincena de cada mes serán considerados como anticipos sobre sueldos debiéndose registrar en la cuenta 104101.08 Anticipo sobre sueldos, y no como sueldos pagados propiamente dichos. Que de acuerdo a la Ley del ISR, solo a los empleados que ganan más de Q4,000.00 se les podrá hacer la retención del ISR, si es que ésta procede. Ya con las anteriores consideraciones pasemos a nuestro ejemplo: El día 15 de noviembre se emiten varios cheques de caja para pagar anticipos sobre sueldos de los empleados de la agencia bancaria No.3 de la manera siguiente: 199 J. Ernesto Molina No. 1 2 3 4 5 6 7 8 9 10 Nombre del Empleado Juan Carlos Alvarado Marcela Gándara Cecilia de Caballeros Julio Melgar Marcos Barrientos Isolda Flores Gloria de López Giovanni Santos Venancio Higüeros José López Yoc Totales Cargo o puesto Jefe de Agencia Secretaria Secretaria Cajero Cajero Cajera Cajera Cajero Mensajero Conserje Sueldo Mensual 5,000.00 2,100.00 2,100.00 2,400.00 2,400.00 2,400.00 2,400.00 2,400.00 1,950.00 1,950.00 25,100.00 Anticipo 2,500.00 1,050.00 1,050.00 1,200.00 1,200.00 1,200.00 1,200.00 1,200.00 975.00 975.00 12,550.00 Como de momento solo se debe registrar el anticipo, la partida que se corre sería la siguiente: P.123 104101 104101.08 305102 305102.01 Explicación: 200 15 de Noviembre DEUDORES VARIOS Anticipos Sobre Sueldos OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja 12,550.00 12,550.00 Se emiten cheques de caja para pagar anticipos de sueldos a los empleados de la agencia No.3 12,550.00 12,550.00 El día 29 de noviembre el jefe de la agencia No.3 envía la planilla mensual juntamente con las tarjetas de control de entradas y salidas de cada empleado al departamento de contabilidad para su revisión, por lo que el día 30 de noviembre se emiten los cheques de caja para liquidar los sueldos de los empleados, habiéndoles realizado los descuentos respectivos. La planilla presentada por el jefe de agencia fue la que se presenta en la siguiente página: Capítulo 22. Pago de Sueldos 201 Para la retención del ISR que se le hiciera al jefe de agencia, quien es la única persona que gana más de Q4,000.00 mensuales se hicieron los cálculos siguientes: El total devengado Q5,312.61, se multiplicaron por 12 meses el total da Q 63,751.32; (+) Bonificaciones anuales (Q250.00 X 12) Q 3,000.00 Renta neta proyectada Q66,751.32 (-) deducciones Gastos personales hasta Q48,000.00 IGSS anual (256.60 X 12) Q 3 079.20 Renta Imponible proyectada Q15,672.12 (X) 5% tarifa ISR según tabla Q 783.61 Luego dividimos los Q 783.61 entre 12 meses Y nos da como resultado Q 65.30 ISR retenido al mes J. Ernesto Molina Por lo que la partida derivada sería la siguiente: P.124 706102 706102.01 706102.02 706102.05 104101 104101.08 305101 305101.06 305101.0601 305101.0602 305102 305102.01 Explicación: 30 de Noviembre FUNCIONARIOS Y EMPLEADOS Sueldos Ordinarios Sueldos Extraordinarios Bonificaciones DEUDORES VARIOS Anticipos Sobre Sueldos OBLIGACIONES INMEDIATAS Retenciones Contribuciones Laborales Impuesto Sobre la Renta OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emiten cheques de caja para pagar sueldos de empleados agencia No. 3 24,810.10 1,468.44 2,466.66 12,550.00 1,269.25 65.30 14,860.65 28,745.20 28,745.20 Relacionada con los sueldos tenemos la cuota patronal a favor del I.G.S.S. (12.67 % sobre sueldo ordinario y extraordinario, en la capital), la cual queda pendiente de pago y que hay que contabilizar en la misma fecha, como sigue: 202 P.125 706102 706102.09 305101 305101.05 305101.0504 Explicación: 30 de Noviembre FUNCIONARIOS Y EMPLEADOS Cuota Patronal IGSS; IRTRA E INTECAP OBLIGACIONES INMEDIATAS Impuestos, Arbitrios, Contrib.y Cuotas Cuotas (Patronales) Se calculan cuotas patronales sobre sueldos pagados en la agencia No.3 3,329.49 3,329.49 3,329.49 3,329.49 Para el cálculo de las cuotas patronales se sumaron los sueldos ordinarios y extraordinarios, y el resultado se multiplicó por 12.67% El día que se emitan los cheques para cancelar las deudas al I.G.S.S. (por la cuota laboral y patronal), y a la SAT, (por el I.S.R. Retenido), entonces se correrá la siguiente partida: Capítulo 22. Pago de Sueldos P.126 305101 305101.05 305101.0504 305101.06 305101.061 305101.0602 305102 305102.01 Explicación: 15 de diciembre OBLIGACIONES INMEDIATAS Impuestos, Arbitrios, Contrib. Y Cuotas Cuotas (Patronales) Retenciones Contribuciones Laborales Impuesto Sobre la Renta OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emiten cheques de caja para pagar cuotas patronales y laborales, así como Retenciones del ISR de empleados. 3,329.49 1,269.25 65.30 4,664.04 4,664.04 4,664.04 Con un sentido de previsión es conveniente formar una provisión para atender jubilaciones, indemnizaciones u otras reclamaciones que los empleados del banco pudieran hacer en el futuro. La cuota-parte que se destine para ese fin puede estimarse según experiencias propias o ajenas, debiéndose contabilizar así: P.127 706102 706102.03 706102.04 706102.05 706102.10 306101 306101.01 306101.02 306101.03 306101.99 Explicación: FUNCIONARIOS Y EMPLEADOS Aguinaldos Indemnizaciones Bonificaciones (Bono 14) Vacaciones LABORALES Aguinaldos Bonificaciones Indemnizaciones Otras Se forma una reserva para atender el pago de prestaciones laborales XXXX.XX XXXX.XX XXXX.XX XXXX.XX 203 XXXX.XX XXXX.XX XXXX.XX XXXX.XX XXXX.XX XXXX.XX Si por ejemplo cuando llegue la fecha en que deban pagarse las prestaciones, ya sea porque se despidió a un empleado, o sencillamente porque llegó la fecha que puntualizan las leyes laborales que deba pagarse tal o cual prestación, y si para pagar las prestaciones se giró cheque de caja, entonces la partida quedaría así: J. Ernesto Molina P.128 306101 306101.01 306101.02 306101.03 306101.99 305102 305102.01 Explicación: LABORALES Aguinaldos Bonificaciones Indemnizaciones Otras OBLIACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emite cheque de caja para pagar las prestaciones laborales de un empleado XXXX.XX XXXX.XX XXXX.XX XXXX.XX XXXX.XX XXXX.XX XXXX.XX Si la provisión no alcanzara para cubrir el compromiso se echará mano a alguna reserva para eventualidades que se haya formado con anterioridad, y si aún no alcanzare, la diferencia se cargará directamente a cada una de las sub cuentas de la cuenta 706102. (Aguinaldos, Bonificaciones, Indemnizaciones, Otras). 204 Capítulo 22. Pago de Sueldos FECHA DE ENTREGA I SERIE INSTRUCCIONES: Con los datos que se le presentan a continuación elabore planilla de sueldos de la agencia No.2 del Banco Innovador, al 30 de noviembre del presente año. Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: Luis Canel Jefe de Agencia Q300.00 30 10 Q250.00 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo Q3,750.00 Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: José Campos Sub Jefe de Agencia Q200.00 30 8 Q250.00 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo 2,250.00 Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: Camila Lombardo Secretaria de servicio al cliente Q90.00 30 0 Q250.00 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo Q1,200.00 Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: Zoila Cumbia Secretaria de servicio al cliente Q90.00 30 5 Q250.00 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo Q1,200.00 Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: Jorge Guzmán Cajero Q100.00 30 10 Q250.00 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo Q1,350.00 205 J. Ernesto Molina Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: Oscar Quiñones Cajero Q100.00 28 10 Q233.33 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo Q1,350.00 Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: Luis Miguel Flores Cajero Q100.00 30 8 Q250.00 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo Q1,350.00 Nombre: Puesto: Sueldo diario: Días laborados: Horas Extras: Bonificación: Descuentos: René Gómez Conserje Q80.00 30 12 Q250.00 IGSS (4,83%) del sueldo ordinario y extraordinario ISR (Realizar los cálculos) Anticipo Q1,050.00 206 II SERIE INSTRUCCIONES: En hojas de papel factura de dos columnas realice las partidas de diario que se le solicitan en cada uno de los siguientes numerales: 1. El día 15 de noviembre se emiten cheques de caja para pagarles el anticipo de su sueldo a cada uno de los empleados (Ver datos del anticipo en la primera serie) 2. El día 30 de noviembre se emiten los cheques de caja para pagar los sueldos a cada uno de los empleados, haciéndoles los descuentos respectivos (IGSS, ISR), incluyendo el anticipo que se les diera el día 15). 3. El día 30 también se calcula las cuotas patronales (IGSS, IRTRA E INTECAP) el 12.67% sobre los sueldos ordinarios y extraordinarios mensuales. Dichas cuotas quedan pendientes de pago. 4. El día 10 de diciembre se emite cheque de caja para pagar las cuotas patronales, así como el ISR retenido a los empleados. 5. (Este dato no tiene nada que ver con la planilla que se viene tratando, pero si se debe jornalizar) Hacer un asiento por el pago del sueldo mensual del Gerente Financiero, sabiendo que su sueldo ordinario devengado durante el mes fue de Q30,000.00, el sueldo extraordinario fue de Q1,500.00 y así mismo se le pagó la bonificación incentivo de Ley; Se le descontó el IGSS, y el ISR mensual. Además se calculan las cuotas patronales las cuales quedan pendiente de pago al igual que la cuota laboral. La diferencia se le deposita al Gerente en una cuenta de depósitos monetarios que tiene en este mismo banco. Capítulo 23. Operaciones Diversas 23 Operaciones Diversas GENERALIDADES Las operaciones que realizan los bancos son tan variadas que estudiarlas todas en un solo año sería imposible, puesto que hay otras materias o cursos que hay que sacar avante. Nosotros hasta aquí, hemos visto las principales operaciones que realizan los bancos, pero hay otras que no hemos visto, las cuales por falta de tiempo y espacio veremos brevemente. Algunas de estas operaciones se traducen en servicios que el banco presta a sus clientes, otras representan gastos o desembolsos que el banco hace ya sea para pagar algún servicio recibido o para comprar bienes. En el orden que se indica vamos a considerar los siguientes puntos: 1. 2. 3. 4. 5. 6. Compra y Venta de Bienes Muebles Arrendamiento de Inmuebles Operaciones con Caja Chica Movimiento de Papelería y Útiles Faltantes y Sobrantes de Caja Custodia de Valores (Operación de Confianza) 1.- COMPRA Y VENTA DE BIENES MUEBLES Cuando un banco realiza una operación que consista en comprar un bien mueble, ya sea mobiliario de oficina, equipo de computación, vehículos, etc. Esta operación no implica ni una obligación para el banco ni tampoco un derecho, solamente se trata de un intercambio de valores activos, pues sale un activo (caja), pero entra otro activo en su lugar (Mobiliario o el activo que corresponda), esto siempre y cuando el banco compre tales activos ya sea en efectivo, o con un cheque de caja, en donde sabemos que aunque el cheque de caja se registre en una cuenta de pasivo (305102.01) no es un pasivo que deba cancelarse en un período muy largo, pues a quien se le pague el cheque de caja por lo general no tarda mucho en cobrarlo en las cajas del banco. Dispuestas así las cosas, veamos ahora como se operan las operaciones de compra y venta de bienes muebles. COMPRA Supongamos que después de hechas las cotizaciones de rigor, el banco compra dos vehículos por valor de Q.150,000.00 cada uno con el IVA incluido, emitiendo cheque de caja correspondiente. La compra se contabiliza así: P.129 109102 109102.05 305102 305102.01 Explicación: MUEBLES Vehículos OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emite cheque de caja con valor de Q300,000.00 por la compra de dos vehículos para uso del banco 300,000.00 300,000.00 300,000.00 300,000.00 207 J. Ernesto Molina Imaginemos que en lugar de comprar los dos vehículos al contado en una sola partida, nuestro banco dio un anticipo del 60% y que el otro 40% lo entregará al tener en su poder los dos vehículos, entonces nuestra operación se contabiliza de este modo: P.130 109104 109104.01 305102 305102.01 Explicación: ANTICIPOS Para Adquisición de Activos OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emite cheque de caja con valor de Q180,000.00 para pagar el anticipo del 60% en la compra de dos vehículos 180,000.00 180,000.00 180,000.00 180,000.00 Cuando el distribuidor de autos cumpla con el contrato entregando al banco los vehículos ordenados, entonces se correrá la siguiente partida. P.131 109102 109102.05 109104 109104.01 305102 208 305102.01 Explicación: MUEBLES Vehículos ANTICIPOS Para Adquisición de Activos OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emite cheque de caja para cancelar el 40% restante de la compra de los dos vehículos para uso del banco. 300,000.00 180,000.00 120,000.00 300,000.00 300,000.00 DEPRECIACIÓN Según el Manual de Instrucciones Contables emitido por la Superintendencia de Bancos, los bancos del sistema deberán calcular la depreciación de sus activos fijos cada mes, de acuerdo con los porcentajes máximos anuales dados por la Ley del Impuesto Sobre la Renta-ISR y su reglamento. Es importante mencionar que es necesario llevar los registros adecuados, destinando una ficha a cada unidad de los muebles y equipo, debiéndose operar en cada una mes a mes la depreciación a que están sujetos dichos bienes. Cada ficha indicará el coeficiente diario de depreciación, dado que algunos bienes sólo tendrán pocos días de depreciación en el mes, según en la fecha en que fueron adquiridos. Para determinar el coeficiente diario de depreciación tendríamos que dividir cada uno de los porcentajes anuales establecidos en el artículo 19 de la Ley del Impuesto Sobre la Renta (Decreto No. 26-92), entre 365 (días que tiene un año), y el resultado dividirlo entre 100. La siguiente tabla le ayudará a realizar los cálculos de depreciación mensual, de acuerdo a los días que cada activo estuvo en poder del banco. Capítulo 23. Operaciones Diversas % de depreciación Dividido entre Anual según ISR 365 días del año Clase de Activo a) b) c) d) e) f) g) Edificios, construcciones e instalaciones adheridas a los inmuebles y sus mejoras Árboles, arbustos, frutales, otros árboles y especies vegetales que produzcan frutos o productos que generen rentas gravadas Instalaciones no adheridas a los inmuebles; mobiliario y equipo de oficina, buques, tanques, barcos y material ferroviario marítimo fluvial o lacustre Los semovientes utilizados como animales de carga o de trabajo, maquinaria, vehículos en general, grúas, aviones, remolques, semiremolques, contenedores y material rodante de todo tipo, exlcuyendo ferroviario Equipo de Computación, incluyendo programas Herramientas, porcelana, matelería y similares, reproductores de raza,machos y hembras Para los Bienes no indicados anteriormente Resultado Anterior Dividido entre 100 5 0,01369863 0,000136986 15 0,04109589 0,000410959 20 0,054794521 0,000547945 20 33,33 0,054794521 0,091315068 0,000547945 0,000913151 25 10 0,068493151 0,02739726 0,000684932 0,000273973 Ejemplo Imaginemos que queremos calcular la depreciación del mes de diciembre del mobiliario y equipo en posesión del Banco Innovador, S.A., que según el balance general arroja un saldo de Q325,780.00, dentro de los cuales hay una factura de Q2,780.00 por la compra de dos escritorios el día 10 de diciembre del presente año. Para calcular la depreciación del mes de diciembre, realizaremos los cálculos siguientes: Al saldo que tiene el Mobiliario y Equipo Le restamos la factura del día 10 Nos da como resultado Q325,780.00 Q 2,780.00 Q323,000.00 209 Luego multiplicamos los Q323,000.00 X 0.000547945 (Coeficiente diario de depreciación) X 31 días que tiene diciembre y el resultado nos da Q5,486.57 de depreciación Luego multiplicamos los Q2,780.00 (Factura de mobiliario del día 10) X 0.000547945 (Coeficiente diario de depreciación) X 22 días que contados del 10 al 31 de diciembre Suma de las dos depreciaciones Q 335.12 de depreciación Q 5,821.69 Depreciación total Habiendo realizado los cálculos correctos, se procede a realizar la partida de diario que registre la depreciación, como sigue: P.132 706109 706109.01 706109.0102 202109 202109.02 Explicación: 31 de Diciembre DEPRECIACIONES Y AMORTIZACIONES Depreciaciones Mobiliario y Equipo de Oficina INMUEBLES Y MUEBLES Muebles Registro de la depreciación del mobiliario y equipo del mes de diciembre según ficha de mobiliario y equipo 5,821.69 5,821.69 5,821.69 5,821.69 Demás está decir que la cuenta 202109, figurará en el Balance General, del lado del Activo, inmediatamente después de la cuenta 109102 MUEBLES. J. Ernesto Molina VENTA Vamos a suponer que han transcurrido unos años y que una moto cuyo costo inicial fue de Q.20,000.00, tiene acumulada una depreciación de Q.8,000.00, siendo, entonces, su valor en libros de Q.12,000.00. Si el banco decide venderlo en Q.11,500.00, ello implica una pérdida de Q.500.00, contabilizándose así: P.133 101101 101101.01 202109 202109.02 708102 708102.02 109102 109102.05 Explicación: CAJA Caja Principal INMUEBLES Y MUEBLES Muebles VENTA DE INMUEBLES Y MUEBLES Pérdida en Venta de Muebles MUEBLES Vehículos Registro de la venta de una moto usada 11,500.00 8,000.00 500.00 20,000.00 20,000.00 20,000.00 De haberse vendido tal unidad en Q.13,000,00, demos por caso, entonces la utilidad de Q.1,000.00 se hubiera acreditado a la subcuenta 607102.02 Utilidad en Venta de Muebles. 2.- ARRENDAMIENTO DE MUEBLES E INMUEBLES Veremos ahora lo referente al alquiler del mobiliario e inmuebles, ya que la mayoría de las instituciones bancarias han adoptado por arrendar estos bienes. 210 Supongamos que nuestro banco, ha contraído un contrato por el alquiler del edificio donde se encuentran ubicadas sus oficinas centrales, pagando 1 año (12 meses) por adelantado de Q.50,000.00 cada mes, con cheque de gerencia. Como estamos frente a un gasto anticipado o sea un activo diferido, la partida que supone se contabiliza así: P.134 110103 110103.02 110103.0208 305102 305102.01 Explicación: GASTOS ANTICIPADOS Servicios Alquileres OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emite cheque de caja para pagar 1 año anticipado de arrendamiento, del edificio de las oficinas centrales 600,000.00 600,000.00 600,000.00 600,000.00 Cada fin de mes, se regularizarán los gastos anticipados, ya que estos se convierten en pérdida, corriendo una partida de Diario, como la que sigue: Capítulo 23. Operaciones Diversas P.135 706105 706105.01 110103 110103.02 110103.0208 Explicación: ARRENDAMIENTOS Inmuebles GASTOS ANTICIPADOS Servicios Alquileres Regularización de la cuenta 110103.0208 por haberse vencido un mes de renta 50,000.00 50,000.00 50,000.00 50,000.00 Todos los fines de mes, se correrá un asiento igual al anterior, hasta agotar el plazo de los alquileres anticipados. En el caso de que los alquileres no se paguen en forma anticipada, sino que mes a mes, entonces al cancelar el precio del alquiler, la partida que corresponde hacer es: un cargo a la cuenta 706105, con abono a la cuenta 305102 o la que corresponda. De igual forma corresponde la contabilización del alquiler de cualquier MUEBLE (706105.02). 3.- OPERACIONES CON CAJA CHICA Al instituirse un fondo fijo de Caja Chica por Q.1,000.00 para atender pagos menores se operará así: P.136 101101 101101.04 101101 101101.01 Explicación: CAJA Caja Chica CAJA Caja Principal Se abre un fondo de caja chica para atender pagos que no requieren tramite de cheque 1,000.00 1,000.00 1,000.00 1,000.00 Al liquidarse la Caja Chica se comprueba los siguientes pagos: Fletes y Acarreos Suscripciones Total Q.500.00 Q.360.00 Q.850.00 Con base a un parecido reporte que el encargado de Caja Chica elabora, al cual van adjuntos los comprobantes de legítimo abono, se ordena al cajero general el reintegro de la suma gastada, a manera de conservar el fondo fijo establecido, se contabiliza así: P.137 706199 706199.08 706199.11 101101 101101.01 Explicación: GASTOS VARIOS Fletes y Acarreos Suscripciones CAJA Caja Principal Se reintegra el fondo de caja chica por los gastos dados en el reporte No.XX 500.00 350.00 850.00 850.00 850.00 211 J. Ernesto Molina 4.- PAPELERÍA Y ÚTILES Quedan comprendidos en este título, los talonarios de cheques, formas de distintos usos, volantes, libros de contabilidad, útiles de escritorio, y en fin todo lo indispensable y de consumo diario en la oficina. Toda la papelería se manda a imprimir con tiempo, y una vez recibida por el encargado de la Proveeduría, habrá que darle entrada a su valor en libros, debiendo el encargado llevar a cada clase de artículo la ficha o tarjeta adecuada que registre el movimiento. Supongamos que el día de hoy, según factura No.23 extendida por la Librería Fátima, S.A., se compraron suministros de oficina (lapiceros, hojas, folders, etc.), habiendo cancelado con cheque de caja. La partida quedaría así: P.138 110103 110103.01 110103.0101 305102 305102.01 Explicación: 212 GASTOS ANTICIPADOS Materiales y Suministros Proveeduría OBLIGACIONES EMISIÓN DE DOCUMENTOS Y ORDENES DE PAGO Cheques de Caja Se emite cheque de caja a favor de librería Fátima, para cancelar factura No.23 por la compra de suministros de oficina 8,950.00 8,950.00 8,950.00 8,950.00 Cada uno de los negociados o secciones del banco deberá formular sus requisiciones o vales de los artículos que necesite. El encargado de proveeduría marcará los precios de los artículos que se solicitan y con base en el total de las requisiciones del día se elaborará el Boucher correspondiente. Suponiendo que la sección de proveeduría envía los artículos solicitados en la requisición No.101 solicitada por la sección de cuentas nuevas, siendo el total requerido Q900.00, la partida quedaría así: P.139 706110 110103 110103.01 110103.0101 Explicación: PAPELERÍA, ÚTILES Y SUMINISTROS GASTOS ANTICIPADOS Materiales y Suministros Proveeduría Registro del envío de suministros de oficina a la sección de cuentas nuevas, según requisición No. 101 900.00 900.00 900.00 900.00 Si por alguna circunstancia cualquiera de las secciones devuelve parte de los útiles que no utilizó, entonces, vuelve a ingresar su valor a proveeduría, reversándose la partida anterior. Capítulo 23. Operaciones Diversas 5.- FALTANTES Y SOBRANTES EN CAJA Dentro de las atribuciones de la auditoría interna está la de practicar arqueos diarios de caja a los receptores, a los pagadores y en general a todos los empleados y funcionarios que tengan a su cuidado el manejo o custodia de dinero. Cuando lo crean conveniente, delegados de la Superintendencia de Bancos pueden practicar eventualmente arqueos de caja en las instituciones bancarias. También se practican arqueos de valores diversos, como bonos, documentos descontados, cheques de viajero y otros. No es raro que el resultado del arqueo revele faltantes o sobrantes, principalmente cuando se trata de numerario. Los reglamentos internos de la institución indicaran el tratamiento que hay que darles a unos y otros. FALTANTE Si por ejemplo cierto día a un cajero (receptor-pagador) le faltare Q.300.00 al practicarle un corte y arqueo de caja, tal faltante se registrará así: P.140 104101 104101.02 101101 101101.01 Explicación: DEUDORES VARIOS Faltantes de Caja y Valores CAJA Caja Principal Registro contable del faltante de caja de Q300.00 del empleado XX al practicar corte 300.00 300.00 213 300.00 300.00 Esto si el faltante es moneda nacional, si es en moneda extranjera se usará las cuentas 104601 y la cuenta 101601, con sus respectivos diferenciales cambiarios. Como vemos el faltante es cargado a una cuenta por cobrar (104101), la que se abonará o liquidará cuando aparezca el dinero ,o cuando el empleado (cajero) pague el faltante o se le descuente de su sueldo al final de la quincena o mes en que ocurrió el faltante. La actitud que tomen las autoridades del banco frente a un faltante varía, según la cuantía del mismo y las causas que lo motivaron, pues si es cierto que la mayoría de las veces son de poca monta y se deben a descuidos, otras veces son de importancia y fraudulentos. Tratándose de faltantes de valores, su contabilidad es análoga a la indicada, únicamente deberá abonarse la cuenta representativa del valor de que se trate. SOBRANTE Ahora, si al practicar un corte y arqueo de caja a un cajero (receptor-pagador) se compruebe que existe un sobrante de Q.215.00, hay que darle ingreso inmediato, pero su importe no debe estimarse como una ganancia todavía, sino hasta después de un tiempo prudencial, digamos treinta días. Por eso, la forma de contabilizarlos es la siguiente: J. Ernesto Molina P.141 101101 101101.01 305101 305101.03 Explicación: CAJA Caja Principal OBLIGACIONES INMEDIATAS Sobrantes de Caja y Valores Registro de un sobrante de caja de Q215.00 que surgieron al practicar corte de caja. 215.00 215.00 215.00 215.00 Como se ve, el sobrante se cataloga como pasivo, pues el banco queda obligado a devolverlo a la persona que lo reclame, claro está que después de agotados todos los extremos probatorios. Si el sobrante fuese en moneda extranjera, se afectarían las cuentas 101601 y 305601. Si nadie reclamara el sobrante al cabo del tiempo reglamentario, entonces pasará a aumentar las utilidades del banco, contabilizándose de la siguiente manera: P.142 305101 305101.03 607199 Explicación: 214 6.- OBLIGACIONES INMEDIATAS Sobrantes de Caja y Valores OTROS (Productos) Se traslada a una cuenta de productos el sobrante de Q215.00 registrado el día XX por no haber reclamo alguno. 215.00 215.00 215.00 215.00 CUSTODIA DE VALORES Es esta una de las operaciones de confianza que realizan los bancos. Muchos bancos prestan el servicio de alquiler de cajillas de seguridad, el que utiliza su clientela para guardar títulos, alhajas y cualquier otra clase de valores. Por lo regular el servicio se contrata por año, cobrando el banco anticipadamente el precio del alquiler de las cajillas, precio que varía según la capacidad de las mismas. El servicio es enteramente confidencial, hasta tal punto que en la mayoría de los casos el banco ignora el contenido de cada cajilla de seguridad. Supongamos que cierto día se da en alquiler una cajilla de seguridad a la señora Marines de Molina, a quien se le cobra lo siguiente: Servicio de alquiler por un año. Depósito por el valor de las llaves Esto da origen a la partida siguiente: Q.600.00 Q. 50.00 Capítulo 23. Operaciones Diversas P.143 101101 101101.01 305106 305106.99 309103 309103.01 309103.0101 Explicación: CAJA Caja Principal DEPÓSITOS EN GARANTÍA Otros PRODUCTOS POR SERVICIOS PERCIBIDOS NO DEVENGADOS Arrendamientos Cajillas de Seguridad Registro del arrendamiento de cajillas de seguridad por un año Q600.00 más Q50.00 por depósito de llaves. 650.00 50.00 600.00 650.00 650.00 Cada mes habrá que regularizar esta última cuenta por la parte ganada, acreditándose la subcuenta de productos 602102.01 Arrendamiento de Cajillas de seguridad con Q.50.00, así: P.144 309103 309103.01 309103.0101 602102 602102.01 Explicación: PRODUCTOS POR SERVICIOS PERCIBIDOS NO DEVENGADOS Arrendamientos Cajillas de Seguridad ARRENDAMIENTOS Cajillas de Seguridad Registro de la utilidad por arrendamiento de cajillas de seguridad, y regularización de la cuenta 309193.0101 50.00 50.00 215 50.00 50.00 Fuera del servicio indicado los bancos reciben para su custodia valores mobiliarios y otra clase de bienes. Solamente que se trate de sobres o paquetes lacrados la contabilización se hará a razón de Q.1.00 la unidad; pero si se trata de bonos u otros títulos, lo que debe tomarse es su valor nominal (el que aparece impreso); y si se trata de joyas u otros bienes previamente se hará un avalúo de los mismos, el que servirá de base para operar. Supongamos que la señorita Katherine Ángel, dejó en el Banco para su custodia un lote de alhajas, las cuales fueron valuadas por un experto en Q.120,000.00. Las alhajas son guardadas en una de las bóvedas o cajas fuertes de la institución, cobrándole a la depositante la cantidad de Q.500.00 pagándonos con cheque No. 321contra su depósito monetario que tiene en nuestro banco. La partida por el valor de los bienes recibidos para su custodia será: J. Ernesto Molina P.145 905101 905101.01 999999 Explicación: DOCUMENTOS Y VALORES En Consignación CUENTAS DE ORDEN P-C. Se extiende boleta de depósito a favor de la Srta.Katherine Angel,por la custodia de alhajas valuadas en Q120,000.00 120,000.00 120,000.00 120,000.00 120,000.00 La partida por el precio del servicio será. P.146 301101 301101.01 602101 602101.04 Explicación: 7.- DEPÓSITOS MONETARIOS Del Público COMISIONES POR SERVICIOS DIVERSOS Custodia y Traslado de Valores Se recibe cheque propio No.321. por el servicio de custodia de valores 500.00 500.00 500.00 500.00 COBRO POR CUENTA AJENA Sobre el tema de los cobros por cuenta ajena, hay mucho de qué hablar, pero en esta ocasión solo veremos la manera en que los bancos registran los cobros en moneda local. 216 Los bancos al cobrar dinero por cuenta de terceras personas, ganan un porcentaje de comisión que puede ir desde un 1% a un 5%, dependiendo del acuerdo con que se llegue a establecer con las empresas que necesitan se haga el cobro por medio del banco. Ejemplo: El banco cobra por cuenta de la SAT varios formularios de IVA Q.55,000.00 y del ISR Q.20,000.00. El total fue cobrado en efectivo, pero se le cobró una comisión del 2% del valor recaudado. La diferencia se depositó en una cuenta de depósitos monetarios que la SAT mantiene en nuestro banco. P.147 101101 101101.01 301101 301101.03 301101.0309 602101 602101.03 602101.0301 Explicación: CAJA Caja Principal DEPÓSITOS MONETARIOS De Gobierno y Entidades Oficiales Otras Entidades del Estado (SAT) COMISIONES POR SERVICIOS DIVERSOS Recaudaciones por Cuenta de Terceros De Gobierno y Entidades Oficiales 75,000.00 73,500.00 1,500.00 Se cobra por cuenta de la SAT impuestos con valor de Q75,000.00 cobrando 2% de comisión 75,000.00 75,000.00 Capítulo 23. Operaciones Diversas FECHA DE ENTREGA I SERIE INSTRUCCIONES: En hojas de papel factura de dos columnas realice las partidas de diario que se le solicitan en cada numeral. Día 1 de agosto Con cheque de caja se paga un anticipo del 60% de una factura cuyo valor total es de Q.150,000.00 que corresponde a una compra de mobiliario y equipo de oficina que se adquiere en la mueblería Estrella. Día 5 de agosto Se gira un cheque de caja para pagar una factura de Q.150,000.00 por compra de equipo de computación a la empresa Computecs, S,A, Día 8 de agosto Este día se gira cheque de caja para pagar el alquiler mensual del edificio donde se encuentran las instalaciones de las oficinas centrales, por un valor de Q.70,000.00. Día 11 de agosto Este día compra un lote de computadoras a la empresa Computecs, S.A. con valor de Q25,000.00, emitiendo el cheque de caja No. 1239. Día 12 de agosto Hoy se pagó con fondo de caja chica el valor de un flete de Q.500.00 por el traslado de unos escritorios de las oficinas centrales a una agencia del banco. (El Banco no cuenta con un fondo fijo, sino variable). Día 14 de agosto Se paga planilla de sueldos por la primera catorcena del mes así: Sueldos ordinarios Q.400,000.00 Sueldos extraordinarios Q.125,000.00 Bonificaciones Q.100,000.00 Además sobre la suma de los sueldos ordinarios y extraordinarios se calculan las cuotas laborales (4.83%) y patronales (12.67%) las cuales quedan pendientes de pago. También se calculó el I.S.R. que debe ser retenido a los empleados el cual suma Q.10,458.33. Día 17 de agosto Este día se gira cheque de caja para pagar una factura de Q.5,000.00 que se paga a la Librería Progreso, S.A. por la compra de papelería y útiles de oficina. Día 20 de agosto Al hacer corte y arqueo de caja en horas de la tarde, se descubrió que al cajero (receptorpagador) Byron López le hacían falta Q.100.00, por lo que se le hace firmar un vale por el faltante. Día 25 de agosto Hoy al practicar corte y arqueo de caja al cajero (receptor-pagador) Walter Pérez se encontró un sobrante de Q.125.00. 217 J. Ernesto Molina Día 28 de agosto Se paga planilla de sueldos por la segunda catorcena del mes así: Sueldos ordinarios Q.400,000.00 Sueldos extraordinarios Q. 95,000.00 Bonificaciones Q.100,000.00 Además sobre la suma de los sueldos ordinarios y extraordinarios se calculan las cuotas laborales (4.83%) y patronales (12.67%) las cuales quedan pendientes de pago. También se calculó el I.S.R. que debe ser retenido a los empleados el cual suma Q.10,070.83. Día 30 de agosto El señor Federico Batres solicita el servicio de arrendamiento de cajillas de seguridad, el cual se le cobró de la manera siguiente: Servicio de alquiler por 12 meses a razón de Q.30.00 cada mes más Q.100.00 que se le cobran por un depósito por las llaves, en caso de extravío. El total es cancelado por el señor Batres con dinero en efectivo moneda nacional. Día 31 de agosto Este día se gira otro cheque de caja para pagar el otro 40% de la factura de la mueblería Estrella (Ver día 1 de agosto) Día 31 de Agosto Según el último balance practicado, los activos fijos presentan los siguientes saldos. 218 Mobiliario y Equipo de Oficina Q 500,000.00 Vehículos Equipo de Computación Q1,000,000.00 Q 800,000.00 (Incluye los Q150,000.00 de la compra del Día 1 de agosto) (incluye los Q25,000.00 de la compra del Día 11 de agosto) Se le pide calcular las depreciaciones mensuales y su contabilización por medio de partidas de diario. Día 31 de Agosto Se vende un vehículo usado en Q40,000.00, cuyo valor inicial fue de Q100,000.00 y que tiene una depreciación acumulada de Q50,000.00. Por el total se recibe cheque de caja No.3214 de otro banco. Día 31 de Agosto El banco cobra por cuenta de la Empresa Eléctrica de Guatemala, S.A., facturas de energía eléctrica con valor de Q16,000.00; por cuenta de Empagua cobra Q4,000.00; y por cuenta de la SAT, cobra la suma de Q50,000.00. Del total el 40% se recibe en efectivo. Un 35% se recibe con cheques de otros bancos y por el resto se reciben cheques de este mismo banco a cargo de sus cuentahabientes. Se cobró un 1% de comisión y la diferencia se deposita en las distintas cuentas de depósitos monetarios que dichas instituciones mantienen en nuestro banco, Capítulo 24. Cierre Contable 24 Cierre Contable GENERALIDADES Como ya debemos de saber, Cierre de ejercicio y liquidación de ejercicio es la misma cosa. En el caso de los bancos, el cierre contable consiste en un conjunto de operaciones contables practicadas cada fin de año con el objeto de determinar si durante un período contable se obtuvo ganancia o pérdida en la negociación, así como determinar los aumentos o disminuciones en el patrimonio. El período contable obligatorio es anual, y debe abarcar del 1o. de enero al 31 de diciembre del mismo año. Es obvio que para practicar una liquidación periódica deben estar los libros el día. Es decir, que no debe quedar ningún comprobante por asentar, ya sea en Diario o en Caja; que deben hacerse todos los traslados, tanto al libro Mayor como a los libros auxiliares. Logrado esto, habrá que seguir los siguientes pasos: 1o. Practicar inventario físico de los activos, y de los pasivos del banco. 2o. Practicar el último Balance de Comprobación (Suma y Saldos); 3o. Ajustar las cuentas que lo ameriten; 4o. Construir la Hoja de Trabajo; 5o. Formular el estado de Pérdidas y Ganancias; 6o. Confeccionar el Balance General; 7o. Elaborar Partidas de Cierre; 8o. Confeccionar Estado de Flujo de Efectivo. 9o. Confeccionar el Estado de Movimiento de Capital Contable Cabe advertir que tales actos no son independientes uno del otro; más bien son correlativos y hasta simultáneos, como sucede con lo de la toma del inventario, el ajuste de cuentas y la confección de la Hoja de Trabajo. OPERACIONES DE AJUSTE Se seguirán los lineamientos generales seguidos para el cierre de la contabilidad de cualquier empresa. Así, como ocurre cada fin de mes, se procederá a regularizar las cuentas, tanto de resultados como de Balance General. Esto es, que habrá de hacerse todos los ajustes que sean necesarios; en primer lugar para depurar los gastos y productos, a modo que los resultados económicos del ejercicio se presenten lo más ajustados a la realidad posible, en segundo lugar para depurar las cuentas de balance, a fin de mostrar la situación financiera del banco en su más cabal expresión. 219 J. Ernesto Molina Se calcularán las depreciaciones y amortizaciones de los activos. Se sacarán relaciones de préstamos, deudores, depósitos, acreedores y otros, a manera de cuadrar los totales con los saldos respectivos que arrojen las cuentas de control. Sin duda, lo más laborioso será el cálculo de los intereses y descuentos a favor y en contra, tomando las tarjetas individuales de los clientes de la institución. Se sacarán Estados de Pérdidas y Ganancias de cada departamento y el Consolidado. Lo mismo se sacará Balances Generales de cada departamento y el Consolidado. Por aparte se elaborarán Estado de Pérdidas y Ganancias y Balance General "Condensados". Se sacarán relaciones de "Gastos no Deducibles" y de "Utilidades no Afectas". Es preciso no confundir los gastos y productos del ejercicio que se está cerrando con los de ejercicios anteriores. A continuación daremos algunos datos para elaborar partidas de ajuste correspondientes al Banco Innovador, S.A. Hemos colocado una literal que nos servirá para identificar las partidas de ajuste correspondiente. El 31 de diciembre habrá que correr los ajustes correspondientes de acuerdo a los siguientes datos: 220 a) Hoy 31 de diciembre se vence un mes más de la publicidad pagada por anticipada a Prensa Libre, S.A., el día 1 de julio. La cantidad vencida es de Q20,000.00. b) Hoy se vence una prima de seguro con valor de Q1,000.00 c) El Banco Comercial (otro banco del país), nos informa que ha acreditado a nuestro depósito monetario que tenemos en dicho banco, intereses por la suma de Q6,000.00 d) Se calculan las depreciaciones y amortizaciones correspondientes al mes de diciembre, siendo los saldos a la fecha los siguientes: Inmuebles Mobiliario y Equipo Vehículos Equipo de Computación Gastos de Organización Q5,000,000.00 Q1,000,000.00 Q2,000,000.00 Q1,500,000.00 Q 200,000.00 (X 5% /365 X 31) (X20%/365 X 31) (X20%/365 X 31) (X 33.33% /365 X 31) (X 20% / 365 X 31) e) Según reporte del departamento de cartera de inversión, nuestro banco mantiene una inversión en bonos emitidos por el Banco de Guatemala, con valor de Q10,0000,000.00, los cuales han ganado un interés de Q41,500.00, pero que están pendientes de cobro. NOTA: Creemos que para fines didácticos estos cinco ejemplos ayudarán al lector a comprender cómo es que se elaboran partidas de ajuste en la contabilidad bancaria, pero queda a criterio del profesor enseñar otros ajustes que considere conveniente. Capítulo 24. Cierre Contable P. a 706107 706107.02 110103 110103.02 110103.0203 Explicación: P. b 706108 706108.01 110103 110103.02 110103.0205 Explicación: P. c 101103 1011O3.02 601101 601101.01 601101.0103 Explicación: P. d 706109 706109.01 706109.0101 706109.0102 706109.0103 706109.0106 706109.02 706109.0201 202109 202109.01 202109.02 203110 203110.01 Explicación: 31 de Diciembre MERCADEO Y PUBLICIDAD Publicidad y Propaganda GASTOS ANTICIPADOS Servicios Mercadeo Se regulariza la cuenta 110103.0203 por haberse vencido un mes de publicidad pagada anticipada a Prensa Libre, S.A. 31 de Diciembre PRIMAS DE SEGUROS Y FIANZAS Seguros GASTOS ANTICIPADOS Servicios Mercadeo Se regulariza la cuenta 110103.0205 por haberse vencido una mes de seguro pagado por anticipado anteriormente 31 de Diciembre BANCOS DEL PAÍS Depósitos de Ahorro INTERESES Disponibilidades Bancos del País El Banco Comercial, S.A. nos acredita Q6,000.00 de intereses en la cuenta de ahorro No. A-148 que tenemos con ellos 31 de Diciembre DEPRECIACIONES Y AMORTIZACIONES Depreciaciones Edificios Mobiliario y Equipo Sistemas Informáticos Vehículos Amortizaciones Gastos de Organización INMUEBLES Y MUEBLES (Dep. Acum) Inmuebles Muebles CARGOS DIFERIDOS Gastos por Amortizar 20,000.00 20,000.00 20,000.00 20,000.00 1,000.00 1,000.00 1,000.00 1,000.00 6,000.00 221 6,000.00 6,000.00 6,000.00 21,232.88 16,986.30 42,461.51 33,972.60 3,397.26 21,232.88 93,420.41 3,397.26 Se ca l cul a n l a s depreci a ci ones y a morti za ci ones de l os a cti vos a s us porcenta jes má xi mos l ega l es corres pondi entes a l mes de di ci embre 118,050.55 118,050.55 J. Ernesto Molina P. e 102199 102199.01 102199.0103 102199.0103.01 401101 401101.02 Explicación: 31 de Diciembre PRODUCTOS FINANCIEROS POR COBRAR Intereses En Títulos-Valores para su Vencimiento De Gobierno y Entidades Oficiales INTERESES DEVENGADOS NO PERCIBIDOS Inversiones Registro de los intereses devengados pero aún no cobrados generados por la inversión de Q10,000,000.00 en bonos en el Banguat 41,500.00 41,500.00 41,500.00 41,500.00 ESTADOS FINANCIEROS BANCARIOS Los bancos como cualquier otra empresa o entidad, deben presentar estados financieros, que revelen información financiera acerca del resultado de sus operaciones y de su situación patrimonial, información que es útil para los accionistas, acreedores, público en general, y para las entidades que los supervisan, como la Superintendencia de Bancos, pues en base a esa información las personas involucradas es que se toman decisiones importantes. Los estados financieros que los bancos deben presentar son los siguientes: BALANCE GENERAL 222 El Balance General lo sabemos ya, es el documento que se elabora para dar a conocer al público la situación financiera o estado económico jurídico de cualquier empresa o negocio, y por eso llamado también "Estado de Situación". El Balance General debe elaborarse cada fin de mes, tanto en forma analítica, como en forma condensada. En el Balance Analítico se hará figurar no sólo las cuentas, sino también las subcuentas y subsubcuentas, diferenciándose en esto último del Balance General Condensado, ya que el Balance General Condensado solo presente la cuenta principal, es decir aquellas de cuentas de 6 dígitos. Siempre de acuerdo con la ecuación del patrimonio (A = P + C), las cuentas y sus divisionarias se consignarán en el mismo orden en que aparecen en el catálogo de cuentas (nomenclatura), a excepción de unas pocas que tienen tratamiento especial, tal como las del grupo No. 2 CUENTAS REGULARIZADORAS DE ACTIVO. ESTADO DE PÉRDIDAS Y GANANCIAS Es un cuadro o documento que contiene debidamente agrupadas y clasificadas las distintas cuentas de resultados, con el objeto de dar a conocer al público, los resultados económicos de la negociación. Se han establecido normas invariables para que los bancos presenten este importante documento que muestra los resultados económicos de cada ejercicio contable. Al igual que el Balance General o de Situación, el Estado de Pérdidas y Ganancias se puede presentar de una forma que podríamos llamar analítica y otra forma llamada condensada. La analítica con todas las cuentas y subcuentas, mientras que en la condensada solo se presentan las cuentas principales, es decir aquellas de 6 dígitos. Capítulo 24. Cierre Contable Tanto en una, como en otra forma se relacionan los Productos Ordinarios del Banco con sus Gastos Ordinarios con el fin de obtener el resultado habido en las operaciones corrientes u ordinarias, ya sea utilidad o pérdida. ESTADO DE FLUJO DE EFECTIVO Este es un cuadro que se elabora con cierta periodicidad y que establece con claridad la proveniencia de los Fondos (Dinero) y en qué forma se aplica durante el período de que se trata. Para realizar este cuadro, es indispensable tener dos Balances Generales, con el fin de compararlos y establecer el origen del dinero, y en qué fue invertido ese dinero. ESTADO DE MOVIMIENTO DE CAPITAL CONTABLE Este es otro cuadro contable que muestra el movimiento que tuvo el capital del banco de un año a otro. Siendo que en nuestro medio, los bancos se forman como sociedades anónimas, y su capital está compuesto por acciones, suele suceder que del capital autorizado al iniciar el banco, parte de este capital esté suscrito (pero no pagado), otra parte del capital autorizado ya está pagado, y otra parte del capital autorizado ni siquiera este suscrito (acciones no suscritas). Pues bien, durante un año pueden ocurrir varios movimientos que hagan variar el capital contable de un banco, y es éste cuadro el que registra los débitos y créditos que hacen que el capital contable varíe de un año a otro. 223 J. Ernesto Molina SUPERINTENDENCIA DE BANCOS Guatemala, C. A. ENTIDAD: __BANCO INNOVADOR, S.A. ESTADO DE RESULTADOS CONDENSADO Del_____________al_______________de_____ (Cifras en Miles de Quetzales) 224 PRODUCTOS FINANCIEROS Intereses Comisiones Negociación de Títulos-Valores Diferencias de precio en Operaciones de Reporto GASTOS FINANCIEROS Intereses Comisiones Beneficios Adicionales Negociación de Títulos-Valores Cuota de Formación FOPA Productos no Cobrados Diferencias de precio en Operaciones de Reporto MARGEN POR INVERSIÓN PRODUCTOS POR SERVICIOS Comisiones por Servicios Diversos Arrendamientos Almacenaje Avalúos e Inspecciones Manejo de Cuenta Otros GASTOS POR SERVICIOS Comisiones por Servicios MARGEN POR SERVICIOS OTROS PRODUCTOS Y GASTOS DE OPERACIÓN PRODUCTOS Ganancia por Valor de Mercado de Títulos-Valores Variaciones y Ganancias Cambiarias en Moneda Extranjera Productos por Inversiones en Acciones Productos por Promoción de Empresas GASTOS Pérdida por Valor de Mercado de Títulos-Valores Variaciones y Pérdidas Cambiarias en Moneda Extranjera Cuentas Incobrables y de Dudosa Recuperación Gastos por Promoción de Empresas MARGEN DE OTROS PRODUCTOS Y GASTOS DE OPERACIÓN MARGEN OPERACIONAL BRUTO GASTOS DE ADMINISTRACIÓN MARGEN OPERACIONAL NETO PRODUCTOS Y GASTOS EXTRAORDINARIOS Productos Extraordinarios Gastos Extraordinarios PRODUCTOS Y GASTOS DE EJERCICIOS ANTERIORES Productos de Ejercicios Anteriores Gastos de Ejercicios Anteriores GANANCIA (PERDIDA) BRUTA IMPUESTO SOBRE LA RENTA GANANCIA (PÉRDIDA) NETA 2,596,801 1,500,000 1,000,000 96,000 801 865,332 500,000 200,000 60,000 35,000 5,600 29,680 35,052 1,731,469 237,500 125,000 50,000 35,000 10,000 15,000 2,500 98,696 98,696 138,804 106,968 56,000 25,000 19,000 6,968 40,525 20,325 5,200 12,500 2,500 66,443 1,936,716 1,130,125 806,591 11,363 15,437 (4,074) 18,577 22,165 (3,588) 29,940 836,531 144,350 692,181 Guatemala,____de__________________de______ Nombre y Firma _________________________ Nombre y Firma ________________________ CONTADOR AUDITOR Nombre y Firma _________________________ Nombre y Firma . PRESIDENTE GERENTE Capítulo 24. Cierre Contable SUPERINTENDENCIA DE BANCOS Guatemala, C. A. ENTIDAD: __BANCO INNOVADOR, S.A. BALANCE GENERAL CONDENSADO _____________al_______________de_____ (Cifras en Miles de Quetzales) A C T IV O DISPONIBILIDADES Caja Banco Central Banco del País Bancos del Exterior TOTAL 4,187,384 M oneda Nacional M oneda Extranjera 690,789 1,945,600 79,693 0 Cheques y Giros a Compensar Giros sobre el Exterior 100,000 0 288,668 772,033 0 210,699 PASIVO OBLIGACIONES DEPOSITARIAS Depósitos M onetarios Depósitos de Ahorro Depósitos a Plazo Otros Depósitos 0 87,712 Depósitos a la Orden 12,190 Depósitos con Restricciones CREDITOS OBTENIDOS Del Banco Central 0 De Instituciones Financieras Nacionales En Títulos-Valores para la Venta En Títulos-Valores para su Vencimiento Operaciones de Reporto 2,800,000 370,600 38,000 881,855 De Instituciones Financieras Extranjeras 186,285 De organismos Internacionales 0 OBLIGACIONES FINANCIERAS Certificados de Participación Intereses Pagados en Compra de Valores SUM A (-) Estimaciones por Valuación CARTERA DE CRÉDITOS Vigente Vencidos 0 789 3,209,389 (5,105) INVERSIONES En Títulos-Valores para Negociación 4,270,643 15,991,727 11,000,540 96,400 SUM A 11,096,940 (232,772) (-) Estimaciones Por Valuación PRODUCTOS FINANCIEROS POR COBRAR CUENTAS POR COBRAR (-) Estimaciones por Valuación GASTOS ANTICIPADOS BIENES REALIZABLES (-) Estimaciones por Valuación Bonos Pagarés Financieros Obligaciones Financieras a la Orden Obligaciones Financieras con Restricciones GASTOS FINANCIEROS POR PAGAR 5,180,839 CUENTAS POR PAGAR 56,582 PROVISIONES SUCURSALES, CASA M ATRIZ Y DEPTOS 5,237,421 ADSCRITOS (109,862) OTRAS OBLIGACIONES CREDITOS DIFERIDOS 204,218 25,000 83,620 109,998 (44,778) 0 0 103,742 114,932 (12,290) 44,510 OTRAS CUENTAS ACREEDORAS (26,111) SUM A DEL PASIVO Y OTRAS CUENTAS ACREEDORAS 0 CAPITAL CONTABLE 1,100 0 CAPITAL PAGADO Capital Autorizado 0 (-) Capital no Pagado 0 Casa M atriz, Capital Asignado 98,713 98,713 0 OTRAS INVERSIONES (-) Estimaciones por Valuación 39,775 39,775 0 SUM A DEL PASIVO 0 APORTACIONES PERM ANENTES 0 RESERVAS DE CAPITAL M oneda Nacional M oneda Extranjera 8,419,082 5,306,132 5,832,685 0 419,105 123,637 323,063 0 44,712 51,149 588 211 0 9,000 0 0 0 0 975,698 0 69,806 475,310 55,896 326,530 0 0 0 56,986 390,267 55,896 0 0 0 0 12,820 85,043 0 0 0 16,223 0 0 16,223 0 0 0 984,698 326,530 0 0 1,068,140 (1,781) 229,218 INVERSIONES PERM ANENTES (-) Estimaciones por Valuación TOTAL 20,520,365 22,448,828 171,361 0 159,512 11,849 1,500,000 (561,800) 0 0 0 0 34,213 1,005,724 34,213 1,005,724 0 0 32,204 413,651 0 32,204 413,651 0 0 0 0 0 0 0 0 0 0 0 0 0 9,660 9,660 0 78 692,181 3,125,911 78 692,181 0 0 22,620,189 938,200 RESERVA PARA ACTIVOS EXTRAORDINARIOS SUCURSALES, CASA M ATRIZ Y DEPARTAM ENTOS ADSCRITOS INM UEBLES Y M UEBLES (-) Deprecaciones Acumuladas 0 505,668 0 657,738 (152,070) 0 REVALUACION DE ACTIVOS 0 OBLIGACIONES SUBORDINADAS 0 GANANCIAS Y PERDIDAS POR FUSION (+) (-) VALUACION DE ACTIVOS DE RECUPERACION DUDOSA(-) CARGOS DIFERIDOS (-) Amortizaciones Acumuladas 235,610 329,163 (93,553) 0 PROVISION DE BENEFICIOS A EM PLEADOS (-) 0 AJUSTES AL IM PUESTO SOBRE LA RENTA GANANCIAS O PERDIDAS POR CAM BIOS EN EL VALOR DE M ERCADO DE LAS INVERSIONES (+) (-) RESULTADOS DE EJERCICIOS ANTERIORES (+) () RESULTADOS DEL EJERCICIO (+) (-) SUM A DEL CAPITAL CONTABLE SUM A DEL ACTIVO 25,746,100 SUM A PASIVO, OTRAS CUENTAS ACREEDORAS Y CAPITAL 25,746,100 225 J. Ernesto Molina CONTINGENCIAS, COMPROMISOS Y OTRAS RESPONSABILIDADES CONTINGENCIAS Y COMPROMISOS MERCADERÍAS EN DEPÓSITO XXX XXX CUENTAS DE ORDEN VALORES Y BIENES CEDIDOS EN GARANTÍA GARANTÍAS CARTERA DE CRÉDITOS MÁRGENES POR GIRAR ADMINISTRACIONES AJENAS DOCUMENTOS Y VALORES PROPIOS REMITIDOS EMISIONES AUTORIZADAS DE OBLIGACIONES FINANCIERAS OBLIGACIONES FINANCIERAS OBLIGACIONES FINANCIERAS AMORTIZADAS TÍTULOS SOBRE MERCADERÍAS EN DEPÓSITO PÓLIZAS DE SEGUROS Y FIANZAS OPERACIONES DE REPORTO OTRAS CUENTAS DE ORDEN XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX Los saldos en moneda extranjera están expresados al tipo de cambio de referencia de Q____ por US$1, publicado por el Banco de Guatemala el ________. Guatemala, 226 de de . Nombre y Firma _______________________________ CONTADOR Nombre y Firma _______________________________ AUDITOR Nombre y Firma _______________________________ PRESIDENTE Nombre y Firma _______________________________ GERENTE Capítulo 24. Cierre Contable SUPERINTENDENCIA DE BANCOS Guatemala, C. A. ESTADO DE FLUJO DE EFECTIVO DEL BANCO INNOVADOR, S.A. AL 31 DE DICIEMBRE DEL AÑO X,XXX DESCRIPCIÓN FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN Cobro por intereses Cobro por comisiones Cobro por servicios Pa go por intereses Pa go por comisiones Pa go por servicios Pa go por ga stos de a dministra ción Ga na ncia o pérdida por negocia ción de títulos-va lores (neto) Ga na ncia o pérdida ca mbia ria (neto) Ga na ncia o pérdida por tenencia o explota ción de a ctivos extra ordina rios Inversiones (no considera da s como equiva lentes de efectivo) —Ingreso por desinversión —Egreso por inversión Ca rtera de créditos: —Ingreso por a mortiza ciones —Egreso por desembolsos Otra s inversiones —Ingreso por desinversión —Egreso por coloca ción Obliga ciones deposita ria s: —Ingreso por ca pta ciones —Egreso por retiro de depósitos Créditos obtenidos: —Ingreso por créditos —Egreso por a mortiza ción de créditos Obliga ciones fina nciera s: —Ingreso por coloca ción —Egreso por redención o rea dquisición Venta de a ctivos extra ordina rios Impuesto sobre la renta pa ga do Otros ingresos y egresos (neto) Flujo neto de efectivo por actividades de operación PARCIAL TOTAL xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx 227 xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN Inversiones perma nentes —Ingreso por desinversión —Egreso por inversión Dividendos recibidos Ingreso por venta de inmuebles y muebles Egreso por compra de inmuebles y muebles Otros ingresos y egresos de inversión (neto) Flujo neto de efectivo procedente de actividades de inversión xxx.xx FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN Dividendos pa ga dos Otra s obliga ciones: —Ingreso por otra s ca pta ciones —Egreso por retiro de otra s ca pta ciones Ca pita l conta ble (especifica r) Otros ingresos y egresos de fina ncia ción (neto) Flujo neto de efectivo procedente de actividades de financiación Incremento (Disminución) neto de efectivo y equivalentes al efectivo Efectivo (disponibilidades) y equivalentes al efectivo al principio del período Efectivo (disponibilidades) y equivalentes al efectivo al final del período EFECTIVO Y EQUIVALENTES AL EFECTIVO DESCRIPCIÓN TOTALES NETOS Efectivo (disponibilida des) a l inicio del período Inversiones (menor o igua l a 3 meses de vecimiento) Ga na ncia o pérdida por va ria ción en va lor de merca do de títulos-va lores Efectivo y Equivalentes al efectivo Efectos de la s reva lua ciones por va ria ciones en el tipo de ca mbio Efectivo y Equivalentes al efectivo reexpresados xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx xxx.xx Guatemala,____________de_________________de____________ Nombre y Firma________________________ CONTADOR Nombre y Firma_____________________ PRESIDENTE SUPERINTENDENCIA DE BANCOS Guatemala, C. A. Nombre y Firma_____________________ AUDITOR Nombre y Firma_______________________ GERENTE J. Ernesto Molina ESTADO DE MOVIMIENTO DE CAPITAL CONTABLE BANCO INNOVADOR, S.A. AL 31 DE DICIEMBRE DEL AÑO X,XXX Saldo al 31 de Dic. Año anterior 501 501101 501103 501102 502 503 503101 503102 503103 503104 503105 503199 504 505 506 507 509 511 228 510 512 508 513 MOVIMIENTOS DÉBITOS CRÉDITOS Saldo al 31 de Dic. Año Actual CAPITAL PAGADO CAPITAL AUTORIZADO CASA MATRIZ, CAPITAL ASIGNADO SUMA MENOS: CAPITAL NO PAGADO SUMA CAPITAL PAGADO APORTACIONES PERMANENTES RESERVAS DE CAPITAL RESERVA LEGAL RESERVA PARA FUTURAS CAPITALIZACIONES RESERVA PARA FUTUROS DIVIDENDOS RESERVA PARA EVENTUALIDADES RESERVA PARA REINVERSIÓN DE UTILIDADES BENEFICIO FISCAL OTRAS RESERVA PARA ACTIVOS EXTRAORDINARIOS REVALUACIÓN DE ACTIVOS OBLIGACIONES SUBORDINADAS GANANCIAS Y PÉRDIDAS POR FUSIÓN PROVISIÓN DE BENEFICIOS A EMPLEADOS GANANCIAS O PÉRDIDAS POR CAMBIOS EN EL VALOR DE MERCADO DE LAS INVERSIONES SUMA MENOS: AJUSTES AL IMPUESTO SOBRE LA RENTA RESULTADOS DE EJERCICIOS ANTERIORES VALUACIÓN DE ACTIVOS DE RECUPERACIÓN DUDOSA MAS / MENOS: RESULTADOS DEL EJERCICIO TOTAL CAPITAL CONTABLE Guatemala,____________de_________________de____________ Nombre y Firma________________________ CONTADOR Nombre y Firma_____________________ PRESIDENTE Nombre y Firma_____________________ AUDITOR Nombre y Firma_______________________ GERENTE Capítulo 24. Cierre Contable ANÁLISIS DE ESTADOS FINANCIEROS El diccionario Larousse define la palabra análisis, como la separación y distinción de las partes de un todo, hasta llegar a conocer sus principios constitutivos. Como sinónimos de la palabra análisis tenemos: Examen, estudio, observación, investigación, razonamiento, exploración, comparación y cotejo. Así, pues, con estas ligeras explicaciones, decimos que un análisis a los estados financieros no es más que un estudio que se hace al balance general, al estado de pérdidas y ganancias (resultados) y de otra índole, ya sea entre ellos mismos o en comparación con los de otras fechas u otras empresas, considerándolo útil para ayudar a los propietarios como base para medir los riesgos de crédito e inversión; se prepara frecuentemente empleando índices (o razones) financieras y de operación generalmente aceptadas, que muestran notablemente la situación actual y las tendencias a futuro. Se denomina índice, indicador o razón, a la relación entre una cantidad y otra, expresada como la razón entre la cantidad "A" y la cantidad "B", o como una simple fracción, entero, fracción decimal, o porcentaje; así, la razón 6:5 puede escribirse también 6/5 o 1.2, o 120%. Se denominan índices (o razones) financieros a las relaciones que se obtienen comparando partidas del balance de situación general, o bien las partidas del balance con las del estado de pérdidas y ganancias. Se denominan índices (o razones) de operación a las relaciones que se obtienen comparando las partidas de ingresos con las partidas de gastos. En el portal de la Superintendencia de Bancos (www.sib.gob.gt), encontramos algunos índices o indicadores financieros que se utilizan en el sistema bancario, los cuales copiamos literalmente. (Vea dicho cuadro en la siguiente página) INDICADORES (ÍNDICES) FINANCIEROS DEL SISTEMA BANCARIO ÁREA INDICADOR Liquidez Solvencia FÓRMULA INTERPRETACIÓN Encaje computable en relación a las obligaciones depositarias (ECD) ENCAJE COMPUTABLE MENSUAL OBLIGACIONES DEPOSITARIAS Representa la proporción de las obligaciones depositarias que están protegidas por el encaje legal, el cual es la suma de fondos en efectivo en las cajas de la entidad más el depósito de inmediata exigibilidad en el Banco de Guatemala. Liquidez inmediata (LI) . DISPONIBILIDADES . (Obliga. Depositarias + Obliga Financieras) Representa la proporción de recursos de inmediata disponibilidad de los que la entidad dispone para hacer frente a sus obligaciones de captación. Patrimonio en relación a activos (PA) CAPITAL CONTABLE ACTIVO NETO Representa la proporción de capital contable que respalda los activos de la entidad. Patrimonio en relación a Cartera de Créditos (PCC) . CAPITAL CONTABLE . CARTERA CRÉDITOS BRUTA Representa la proporción de la cartera de créditos bruta que está respaldada por el patrimonio de los accionistas. Patrimonio en relación a las captaciones (PCA) . CAPITAL CONTABLE . (Obliga. Depositarias + Obliga Financieras) Representa la proporción de los recursos de los accionistas respecto a los recursos captados del público. 229 J. Ernesto Molina ÁREA INDICADOR FÓRMULA INTERPRETACIÓN Rentabilidad Rentabilidad sobre Patrimonio (RP) (UTILIDAD NETA X 12 meses del año) CAPITAL CONTABLE Representa la utilidad con respecto a los recursos de los accionistas. Este indicador se muestra sólo cuando el capital contable es positivo. Rentabilidad sobre Activos (RA) (UTILIDAD NETA X 12 meses del año) ACTIVO NETO Calidad de Activos Representa la proporción de utilidad respecto al total de recursos propios más los ajenos administrados por la entidad. Eficiencia (EF) MARGEN OPERACIONAL NETO MARGEN OPERACIONAL BRUTO Representa la proporción de la utilidad bruta de operación que queda de remanente, luego de deducir los gastos administrativos. Al restar el indicador de la unidad, se obtiene la relación de gastos administrativos sobre utilidad bruta. Cartera Vigente en relación a Cartera Bruta (CVC) . CARTERA DE CRÉDITOS VIGENTE . SUMA DE CARTERA DE CRÉDITOS BRUTA Representa la proporción de la cartera total que se encuentra vigente y consecuentemente, la calidad de la misma. La tasa de cartera vencida se obtiene al restar este indicador de la unidad. Cobertura de Cartera Crediticia en Riesgo (CCR) ESTIMACIONES POR VALUACIÓN . para cartera de créditos . SUMA CARTERA DE CRÉDITOS VENCIDA. Representa la proporción de la cartera crediticia en riesgo que está cubierta por provisiones. NOTA: Los índices habrá que multiplicarlos por 100, para determinar el porcentaje 230 Ejemplo de cómo calcular los índices financieros A continuación se presentan los Estados Financieros y otros datos adicionales del Banco Comercial, S.A., con los cuales calcularemos los índices o indicadores financieros. ESTADO DE RESULTADOS DEL BANCO COMERCIAL, S.A. PRODUCTOS FINANCIEROS GASTOS FINANCIEROS MARGEN POR INVERSIÓN PRODUCTOS POR SERVICIOS GASTOS POR SERVICIOS MARGEN POR SERVICIOS OTROS PRODUCTOS Y GASTOS DE OPERACIÓN Productos Gastos MARGEN OTROS PRODUCTOS Y GASTOS DE OPERACIÓN MARGEN OPERACIONAL BRUTO GASTOS DE ADMINISTRACIÓN MARGEN OPERACIONAL NETO PRODUCTOS Y GASTOS EXTRAORDINARIOS Productos Extraordinarios Gastos Extraordinarios PRODUCTOS Y GASTOS DE EJERCICIOS ANTERIORES Productos de Ejercicios Anteriores Gastos de Ejercicios Anteriores GANANCIA (PÉRDIDA) BRUTA IMPUESTO SOBRE LA RENTA GANANCIA (PÉRDIDA) NETA ENCAJE BANCARIO 192,960 (103,813) 89,147 11,661 (285) 11,376 5,978 (2,115) 3,862 104,386 (67,688) 36,698 0 (40) ENCAJE COMPUTABLE ENCAJE REQUERIDO POSICIÓN DEPÓSITOS Monto Depósitos Monetarios Monto Depósitos de Ahorro Monto Depósitos a Plazo Monto Depósitos a la Orden Monto Depósitos con Restricciones Monto Obligaciones Financieras TOTAL DE DEPÓSITOS POSICIÓN PATRIMONIAL CAPITAL COMPUTABLE CAPITAL REQUERIDO POSICIÓN Moneda Nacional 2,679,408 2,646,061 33,347 Moneda Extranjera 589,079 504,012 85,067 Moneda Nacional 7,323,383 4,220,554 6,604,656 29,509 41,223 107,681 18,327,006 Moneda Extranjera 1,300,858 919,266 1,461,774 11 1,361 0 3,683,270 Moneda Nacional 8,058,323 Moneda Extranjera 5,929,061 2,294,660 1,681,906 612,754 636 (152) 37,142 0 37,142 CARTERA DE CRÉDITOS Monto total de Cartera de Créditos (Bruta) Capítulo 24. Cierre Contable BALANCE GENERAL DEL BANCO COMERCIAL, S.A. ACTIVO DISPONIBILIDADES Caja Banco Central Bancos del País Bancos del Exterior Cheques a Compensar Giros sobre el Exterior INVERSIONES En Títulos-Valores para Negociación En Títulos-Valores para la Venta En Títulos-Valores para su Vencimiento Operaciones de Reporto Certificados de Participación Intereses Pagados en Compra de Valores SUMA (-) Estimaciones por Valuación CARTERA DE CRÉDITOS Vigente Vencidos SUMA (-) Estimaciones Por Valuación PRODUCTOS FINANCIEROS POR COBRAR CUENTAS POR COBRAR (Neto) ACTIVOS REALIZABLES (Neto) INVERSIONES PERMANENTES (Neto) OTRAS INVERSIONES (Neto) SUCURSALES, CASA MATRIZ Y DEPTOS. ADSCRITOS INMUEBLES Y MUEBLES (Neto) CARGOS DIFERIDOS (Neto) 29,769,434 4,529,648 651,202 2,509,614 4,670 655,828 702,315 6,020 9,629,508 0 8,988,756 285,480 280,619 0 74,653 9,629,508 0 13,603,089 13,545,345 442,039 13,987,384 (384,294) 300,720 186,144 34,739 712,514 15,656 0 600,738 156,678 PASIVO OBLIGACIONES DEPOSITARIAS Depósitos Monetarios Depósitos de Ahorro Depósitos a Plazo Depósitos a la Orden Depósitos con Restricciones CRÉDITOS OBTENIDOS Del Banco Central De Instituciones Financieras Nacionales De Instituciones Financieras Extranjeras Organismos Internacionales OBLIGACIONES FINANCIERAS GASTOS FINANCIEROS POR PAGAR CUENTAS POR PAGAR PROVISIONES SUCURSALES, CASA MATRIZ Y DEPTOS. ADSCRITOS OTRAS OBLIGACIONES CRÉDITOS DIFERIDOS SUMA OTRAS CUENTAS ACREEDORAS CAPITAL CONTABLE CAPITAL PAGADO Capital Autorizado (-) Capital No Pagado Casa Matriz, Capital Asignado APORTACIONES PERMANENTES RESERVA DE CAPITAL RESERVAS PARA ACTIVOS EXTRAORDINARIOS REVALUACIÓN DE ACTIVOS OBLIGACIONES SUBORDINADAS GANANCIAS Y PÉRDIDAS POR FUSIÓN VALUACIÓN DE ACTIVOS DE RECUPERACIÓN DUDOSA PROVISION DE BENEFICIOS A EMPLEADOS AJUSTES AL IMPUESTO SOBRE LA RENTA GANANCIAS O PÉRDIDAS POR CAMBIOS EN EL VALOR DE MERCADO DE LAS INVERSIONES RESULTADOS DE EJERCICIOS ANTERIORES RESULTADOS DEL EJERCICIO TOTAL IGUAL A LA SUMA DEL ACTIVO 26,869,786 21,902,597 8,624,241 5,139,821 8,066,431 29,520 42,584 4,101,007 0 7,500 4,093,507 0 107,681 58,914 549,287 11,692 0 0 60,834 26,792,010 77,775 2,899,649 1,449,690 3,000,000 (1,550,310) 0 541,797 191,889 0 0 343,395 0 38,838 0 0 6,707 367,866 37,142 29,769,434 Aplicando las fórmulas dadas a usted en los cuadros que se encuentran en las páginas 233 y 234, obtendríamos los siguientes resultados: INDICADORES FINANCIEROS DEL BANCO COMERCIAL, S.A. LIQUIDEZ Encaje Computable en relación a los Depósitos Moneda Nacional 14.62% Moneda Extranjera 16.87% Liquidez Inmediata 20.58 % SOLVENCIA Patrimonio en relación a Activos 9.74 % Patrimonio en relación a Cartera de Créditos 20.73 % Patrimonio en relación a las Captaciones 13.17 % RENTABILIDAD Rentabilidad sobre Patrimonio 15.37 % Rentabilidad sobre Activos 1.50 % Eficiencia 35.16 % CALIDAD DE ACTIVOS Cartera Vigente en relación a Cartera Bruta 96.84 % Cobertura de Cartera Crediticia en Riesgo 86.94 % NOTA IMPORTANTE En la tarea No. 31 se le proporciona el espacio necesario para que usted realice los cálculos necesarios para corroborar los índices que se encuentran en este cuadro. Cualquier duda o consulta de cómo llegamos a obtener estos resultados escribanos a: www.editorialjernestomolina.com, 231 J. Ernesto Molina FECHA DE ENTREGA INSTRUCCIONES: A continuación encontrará un espacio en blanco, el cual servirá para hacer los cálculos necesarios para determinar y corroborar o comprobar los índices dados en la página 231 correspondientes al Banco Comercial, S.A. Encaje computable en relación a las obligaciones depositarias (ECD) ENCAJE COMPUTABLE MENSUAL OBLIGACIONES DEPOSITARIAS MONEDA NACIONAL: (2,679,408 / 18,327,006) x 100 = MONEDA EXTRANJERA: (621,378 / 3,683,270) x 100 = Rentabilidad sobre Patrimonio (RP) (UTILIDAD NETA X 12 meses del año) CAPITAL CONTABLE (UTILIDAD NETA X 12 meses del año) ACTIVO NETO 14.62% 16.87% Liquidez inmediata (LI) . DISPONIBILIDADES . (Obliga. Depositarias + Obliga Financieras) Rentabilidad sobre Activos (RA) Patrimonio en relación a activos (PA) CAPITAL CONTABLE ACTIVO NETO Eficiencia (EF) MARGEN OPERACIONAL NETO MARGEN OPERACIONAL BRUTO Patrimonio en relación a Cartera de Créditos (PCC) . CAPITAL CONTABLE . CARTERA CRÉDITOS BRUTA Cartera Vigente en Relación a Cartera Bruta (CVC) CARTERA DE CRÉDITOS VIGENTE SUMA CARTERA DE CRÉDITOS BRUTA Patrimonio en relación a las captaciones (PCA) . CAPITAL CONTABLE . (Obliga. Depositarias + Obliga Financieras) Cobertura de Cartera Crediticia en Riesgo (CCR) ESTIMACIONES POR VALUACIÓN . para cartera de créditos . SUMA CARTERA DE CRÉDITOS VENCIDA. 232 NOTA: SI EL ESPACIO ES INSUFICIENTE, REALICE LOS CÁLCULOS EN UNA HOJA EN BLANCO Capítulo 24. Cierre Contable FUENTES DE CONSULTA 1. Código de Comercio. Decreto 2-70 Congreso de la República de Guatemala Publicado el 28 de enero de 1970 Guatemala, C.A. 2. Ley de Actualización Tributaria, decreto 10-2012 Congreso de la República. 2012 Guatemala, C.A. 3. Ley de Mercado de Valores y Mercancías. Decreto Número 34-96 Congreso de la República de Guatemala Publicado el 19 de Junio de 1,996 Guatemala, C.A. 4. Ley de Libre Negociación de Divisas. Decreto Número 94-2000. Congreso de la República de Guatemala Publicado el 1 de enero del 2,001 Guatemala, C.A. 5. Ley Orgánica del Banco de Guatemala. Decreto Número 16-2002 Congreso de la República de Guatemala Publicado el 23 de Abril del 2,002 Guatemala, C.A. 6. Ley Monetaria. Decreto Número 17-2002 Congreso de la República de Guatemala Publicado el 24 de Abril del 2,002 Guatemala, C.A. 7. Ley de Supervisión Financiera. Decreto Número 18-2002 Congreso de la República de Guatemala Publicado el 25 de Abril del 2,002 Guatemala, C.A. 8. Ley de Bancos y Grupos Financieros. Decreto Número 19-2002 Congreso de la República de Guatemala Publicado el 13 de Mayo del 2,002 Guatemala, C.A. 9. Reglamento del Encaje Bancario. Resolución JM-177-2002 Junta Monetaria Publicado el 1 de junio 2,002 Guatemala, C.A. 10. Reglamento de la Cámara de Compensación Bancaria. Resolución JM-51-2003 Junta Monetaria Publicado el 23 de Abril del 2,003 Guatemala, C.A. 11. Biblioteca de Consulta Microsoft Encarta 2005 Microsoft Corporation 1993-2004. 12. Reglamento para la Administración del Riesgo Crediticio. Resolución JM-93-2005. Junta Monetaria Guatemala, C.A. 13. Manual de Instrucciones Contables para Entidades Sujetas a la Vigilancia e Inspección de la Superintendencia de Bancos. Resolución JM-150-2006. Junta Monetaria Publicado el 7 de Diciembre del 2,006 Guatemala, C.A. 14. Modificaciones al Reglamento del Encaje. Resolución JM-176-2007 Junta Monetaria Publicado el 7 de Noviembre del 2,007 Guatemala, C.A. 15. Modificaciones al Reglamento de la Cámara de Compensación Bancaria. Resolución JM-189-2007 Junta Monetaria Publicado el 12 de Diciembre del 2,007 Guatemala, C.A. @-grafía 1. 2. www.banguat.gob.gt www.sib.gob.gt 233