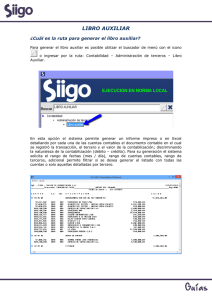

Universidad Nororiental Privada “GRAN MARISCAL DE AYACUCHO” Escuela de Administración Núcleo Ciudad Guayana Sección: 3T2 Organización y Administración de Empresas I Libros Auxiliares Profesor Integrante Gutierrez, Jairo Malavé, Yesimar C.I 30.809.930 Ciudad Guayana, Mayo de 2020 Libros Auxiliares La Contabilidad es el arte de registrar, clasificar y resumir de manera significativa hechos cuantitativos y cualitativos que se producen en el ejercicio económico de una empresa. Para poder dar información sobre los resultados económicos correspondientes a un periodo contable, la empresa recopila documentos que dan fe y constancia de las actividades realizadas, tales como: facturas, cheques, recibos, etc., información que posteriormente es registrada en los Libros de Contabilidad. El Código de Comercio en su artículo 32 exige a la empresa la utilización obligatoria de tres libros de contabilidad, los cuales son: LIBRO MAYOR: en este libro se lleva la contabilidad de cada cuenta por separado, es decir, se reserva un folio para cada una de las cuentas con el fin de saber su evolución y su saldo de forma inmediata. LIBRO DIARIO: la finalidad de este libro es el registro cronológico de las operaciones mercantiles de una empresa durante el mes, dejando constancia de su actividad diaria. LIBRO DE INVENTARIO: en este libro se registran, al comienzo y al final de cada ejercicio contable, una relación detallada de todos sus activos y pasivos. Así mismo, la organización podrá apoyarse de todos los Libros Auxiliares que le parezcan convenientes. Los libros auxiliares tienen como propósito descongestionar los libros principales y librarlos del alto volumen de registros, para facilitar el uso de información que en ellos se asienta; dicho de otra manera, recaudan, analizan y registran de forma detallada cada una de las cuentas u operaciones que se dan en el ciclo contable, permitiendo llevar un control de los libros principales. Estos libros auxiliares son: Libro diario auxiliar de caja Libro diario auxiliar de ventas a crédito Libro diario auxiliar de compras a crédito Mayores auxiliares Mayor auxiliar de cuentas por pagar Mayor auxiliar de cuentas por cobrar Libro Diario Auxiliar de caja: registra las transacciones semanales, quincenales o mensuales que involucran el ingreso y egreso de dinero en caja, tales como efectivo, cheques, transferencias etc. Basado en el principio de “Partida doble” la foliación del Libro Caja es la siguiente: NOMBRE DE LA EMPRESA REGISTRO AUXILIAR DE CAJA FECHA RECIBO dia/mes/año DETALLE INGRESO NRO 1 SALDO EGRESO Registra el Registra el Asienta dinero que numero de Registra la naturaleza de la unicamente Después de sale de caja recibo de la transaccion ( razon social, los valores cada asiento transaccion tipo de pago o venta, etc.) numericos que por diversos se computa el conceptos para avalarla la caja recibe saldo actual Ejemplo de asientos en el libro de caja "El Vagabundo" Vagabundo" "El Registro auxiliar de caja Fecha Fecha Recibo Recibo Detalle Detalle Ingreso Ingreso Egreso Egreso saldo anterior 01-may 1980 saldo anterior 01-may 01-may 01-may 01-may 01-may 01-may 01-may 01-may 01-may 01-may 01-may 01-may fact,369 fact,369 fact,370 fact,370 fact,371 fact,371 fact, 372 fact,373 fact, 372 fact,374 fact,373 01-may fact,374 venta al contado ventaa al contado pago proveedor pago de a proveedor pago servicios pago servicios otrosdeingresos venta al contado otros ingresos pago de nomina venta al contado Cierre pago de nomina Nótese que en este libro el saldo seCierre lleva de manera seguida, es decir, una vez asentado el ingreso o el egreso, esa cantidad se suma o se resta con el saldo anterior; Por regla general, el saldo final en los libros de caja debe ser deudor (positivo) o neto (cero) nunca acreedor (negativo) ya que de caja no puede salir más dinero del que hay, no habría maneras de justificarlo. nro nro 22 Saldo Saldo 1980 435000 435000 167000 167000 14590 1400 318000 1400 14590 318000 124600 306190 756380 756380 124600 306190 436980 436980 269980 269980 255390 255390 256790 574790 256790 450190 574790 450190 450190 450190 Al finalizar el periodo, se hace un corte de cuentas en los diarios auxiliares que consiste en sumar y totalizar cada una de las columnas, para luego proceder a elaborar el asiento resumen en el libro diario general Al comenzar una nueva página, el primer asiento será el saldo final de la hoja anterior. Libro Diario Auxiliar de ventas y compras a crédito: registra, coordina y controla todas las adquisiciones y los despachos de mercancía, suministros, documentos, bienes y demás elementos a crédito. Por lo general, estos libros se cortan al término de cada mes para hacer el pase en forma global al Mayor General. Para el rayado de estos libros se puede utilizar el mismo que el del Libro Mayor General, ya que solo se presentan datos básicos necesarios. Sin embargo, aunque la foliación sea la misma, los asientos se realizan por separado, es decir, las ventas a crédito se registran en el auxiliar de ventas a crédito y las compras a crédito en el auxiliar de compras a créditos. Ilustración de la hoja de cada libro. Fecha Cliente Fecha de la operacion Nombre del cliente o razón social Fo. Se anota el número del folio del mayor auxiliar que le corresponde a cada proveedor Factura Condiciones Monto numero de factura que Se asientan las Monto de la respalda la condiciones del crédito operación operación Ejemplo de asientos en el auxiliar de ventas a crédito y en el auxiliar de compras a crédito respectivamente. DIARIO AUXILIAR DE VENTAS A CRÉDITO Fecha 02/05/2020 02/05/2020 02/05/2020 Cliente Fo.Factura José Corona 1 369 Almacen Sucre 2 370 R. Parra 3 371 Condiciones 2/10, n/30 2/10, n/30 2/10, n/30 Monto 295000 380000 420000 1095000 DIARIO AUXILIAR DE COMPRAS A CRÉDITO Fecha 05/05/2020 05/05/2020 05/05/2020 Cliente M. Lucas Zapateria Luna Distribuidora Sol Fo. Factura 1 975 2 531 3 4210 Condiciones 2/10, n/30 2/10, n/30 30 dias Monto 768000 1152000 1000000 2920000 * 2/10, n/30 (descuento por pronto pago): el cliente puede pagar en un lapso de 30dias (n/30) y le puede restar el 2% a la factura si paga antes de 10 días (2/10). Al igual que el libro de caja, al finalizar el periodo se hace también un cierre y totalización del monto de las operaciones realizadas en el lapso. Con estos resultados se procede a elaborar los asientos resumen en el libro de Diario general. Ejemplo: Asiento resumen – ventas y compras a crédito correspondiente al mes de Mayo Mayo Mayo 31 Cuentas por cobrar Ventas Asiento resumen para registrar las ventas a credito durante el mes de mayo, según diario auxiliar 1095000 31 Compras 2920000 1095000 Cuentas por pagar Asiento resumen para registrar las compras a crédito durante el mes de mayo, según diario auxiliar 2920000 Mayores auxiliares Los Mayores auxiliares facilitan información de los clientes y proveedores, discriminando los montos o las cuentas que se tienen con cada uno de ellos. Los mayores auxiliares se dividen en, Mayor Auxiliar de Cuentas por Cobrar y Mayor Auxiliar de Cuentas por Pagar su rayado es el siguiente: Nombre del proveedor o cliente Fecha Concepto Fecha de las operaciones Se indica la factura y las condiciones de pago Folio: Debe Haber Saldo a El abono favor de la del cliente empresa (Cta. por (Cta. por cobrar -) cobrar +) El abono Lo que se le hacia el debe al proveedor proveedor (Cta. por (Cta. por pagar -) pagar +) asignado Saldo Refleja el nuevo saldo de la deuda Ejemplo de estos asientos: Mayor auxiliar de cuentas por cobrar (está estrechamente relacionado con el auxiliar de ventas a crédito) Jose Corona Fecha 02/05/2020 15/05/2020 Concepto fact. 369; cond. 2/10, n/30 Abono a cuenta Debe 295000 Folio: Haber 80000 1 Saldo 295000 80000 215000 Mayor auxiliar de cuentas por pagar (estrechamente relacionado con el auxiliar de comprar a crédito) M. Lucas Fecha 05/05/2020 25/05/2020 Concepto fact. 975; cond. 2/10, n/30 Abono a cuenta Debe 600000 Folio: Haber 768000 1 Saldo 768000 600000 168000 Las ventajas de los Mayores auxiliares consisten en que permiten conocer rápidamente cuál es el saldo de su cuenta en un momento determinado, la frecuencia de las operaciones, la puntualidad o demora de los pagos y la facilidad en el manejo de la información. Los libros anteriormente descritos son los básicos que se necesitan en una empresa pero, todo depende del volumen de las transacciones y el grado de detalle que requiere el comercio para tener un control de su administración. Los Libros Auxiliares registran única y solamente aquellas transacciones frecuentes como ventas y compras de mercancía y/o servicios o, pago y cobro a proveedores y/o clientes; las cuentas que no se repiten constantemente se asientan en los libros Diario General y Mayor General. Es conveniente recalcar que el uso de los auxiliares no excluye el uso de los dos últimos libros mencionados pues recordemos que son de uso obligatorio de acuerdo al Art. 32 del Código de Comercio.