- Ninguna Categoria

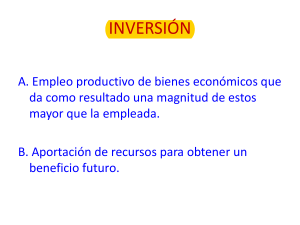

Evaluación Financiera de Proyectos: Guía Completa

Anuncio