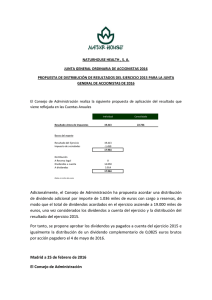

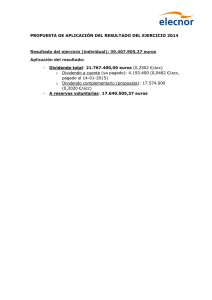

Constitución, ampliación y reducción de capital Bienes aportables • En las sociedades de capital sólo podrán ser objeto de aportación los bienes o derechos patrimoniales susceptibles de valoración económica. • En ningún caso podrán ser objeto de aportación el trabajo o los servicios. Aportaciones •Dinerarias •No dinerarias bienes muebles o inmuebles o derechos asimilados a ellos. derecho de crédito,. habrán de ser objeto de un informe elaborado por uno o varios expertos independientes con competencia profesional, designados por el registrador mercantil Desembolso inicial: 25% del valor nominal Totalidad de la prima de emisión Cuestiones relacionadas con la ampliación No pueden emitirse acciones bajo la par (aunque sí liberadas con cargo a reservas) Aumento con cargo a reservas… Art. 303 1. Cuando el aumento del capital se haga con cargo a reservas, podrán utilizarse para tal fin las reservas disponibles, las reservas por prima de asunción de participaciones sociales o de emisión de acciones y la reserva legal en su totalidad, si la sociedad fuera de responsabilidad limitada, o en la parte que exceda del diez por ciento del capital ya aumentado, si la sociedad fuera anónima. Existe el derecho de suscripción preferente Válido para la emisión de acciones y de obligaciones convertibles Es transmisible (en el caso de empresas cotizadas: cotiza) Puede ser limitado (total o parcialmente) por acuerdo de la Junta HECHO RELEVANTE Bankinter, S.A. comunica que el Consejo de Administración de la entidad ha acordado en el día de ayer, llevar a efecto el aumento de capital liberado con cargo íntegramente a la reserva de revalorización de activos, que fue aprobado por la Junta General de Accionistas, celebrada el pasado 21 de marzo de 2013 93.967.689 euros 5 (cinco) Acciones Nuevas por cada 9 (nueve) Acciones Antiguas Inicio del Periodo de negociación de derechos 04.04.13 Fin del Periodo de negociación de derechos 18.04.13 Inicio de contratación en Mercado Secundario ppos mayo 13 HECHO RELEVANTE El Consejo de Administración de Telefónica, S.A. en reunión celebrada en el día de hoy, 25 de marzo de 2015, ha acordado, al amparo de la autorización conferida por la Junta General de Accionistas celebrada el día 18 de mayo de 2011, aumentar el capital social de Telefónica, S.A. por un importe nominal de 281.213.184 euros, mediante la emisión y puesta en circulación de 281.213.184 acciones ordinarias, de 1 euro de valor nominal cada una, de la misma clase y serie que las ya existentes(…) HECHO RELEVANTE Bankinter, S.A. (…) Aquellos accionistas que sean titulares de menos de 9 acciones o que tengan más de 9 acciones pero en un número no múltiplo de 9, podrán adquirir o vender los derechos de asignación necesarios en el mercado para completar un número múltiplo de 9, a fin de que le sean asignadas las acciones nuevas correspondientes. 1,45 Fecha Último 05/04/2013 1,29 08/04/2013 1,3 09/04/2013 1,32 10/04/2013 1,38 11/04/2013 1,36 12/04/2013 1,37 15/04/2013 1,37 16/04/2013 1,37 17/04/2013 1,34 18/04/2013 1,33 Máx. 1,32 1,3 1,32 1,41 1,4 1,37 1,37 1,38 1,37 1,34 Mín. 1,19 1,26 1,26 1,32 1,32 1,34 1,3 1,34 1,33 1,3 Volumen 8.837.628 4.769.834 3.793.566 7.213.038 2.095.069 2.511.734 3.528.846 2.718.002 1.983.613 2.285.523 1,4 1,35 1,3 1,25 1,2 1,15 1,1 1,05 Último Máx. Mín. Valor de los derechos de suscripción preferente: Nº acc nuevas x (valor acción antes – precio de emisión) Nº acc nuevas + antiguas Valor teórico valor acción antes cotización Ampliación liberada y derechos de suscripción Activos C. Social* 60.000 Reserva legal 12.000 Reservas voluntarias 27.000 Pasivos 150.000 * 10.000 acciones a 6 de valor nominal - Valor teórico con estos datos Máximo que podría ampliar (completamente liberadas) si es una SA Valor teórico posterior ¿Por cuánto vendería un accionista antiguo sus derechos de suscripción? Efectos sobre la empresa Efectos sobre el accionista - Valor teórico con estos datos: 99.000/10.000 = 9,9 um/acc - Máximo que podría ampliar (completamente liberadas) = CSa+RLla=CSa+0,1CSa= 99.000 ; Csa= 90.000 um > aumento de 30.000 um > 5.000 acciones nuevas. Total acciones tras ampliar = 15.000 acc. - Valor teórico posterior 99.000/15.000 = 6,6 um/acc - Derechos (2antiguas > 1 nueva = dos derechos) (9,9-0)x5.000/15.000 = 3,3 um/dcho REDUCCIONES DE CAPITAL SOCIAL (arts 317 y ss.) -Devolución Existencia de recursos sobredimensionados -Amortización acciones propias -… Reducción para incrementar reservas Derecho de separación de determinados accionistas Imposibilidad de enajenar acciones de morosos Reducción por pérdidas Cautelas legales Acordado por junta quórum alto (mod. estatutos) Cifra a reducir Finalidad Procedimiento y plazo Cantidades a satisfacer Publicado en BORM Diario de gran tirada de la provincia Compensación de pérdidas a) Las pérdidas disminuyen el PN. En este caso hasta la cifra de su CS ACTIVO CAPITAL OTRO P.Neto - A-P = CS Pérdidas PASIVO b) En este caso el PN es menor que el CS ACTIVO CAPITAL OTRO P.Neto PASIVO A-P < CS Pérdidas PN < CS . Si PN < 2/3 CS la LSC aplica art 327 Reducción por pérdidas Compensación de pérdidas con orden Beneficios o reservas libres Nuevas aportaciones de socios Capital y reserva legal Reservas libres reserva legal capital social Art 274-2. La reserva legal, mientras no supere el 20% del c.s., solo podrá destinarse a la compensación de pérdidas en el caso de que no existan otras reservas disponibles suficientes para este fin. Art 322-2. En las sociedades anónimas no se podrá reducir el capital por pérdidas en tanto la sociedad cuente con cualquier clase de reservas voluntarias o cuando la reserva legal, una vez efectuada la reducción, exceda del diez por ciento del capital Artículo 317. Modalidades de la reducción. 1. La reducción del capital puede tener por finalidad el restablecimiento del equilibrio entre el capital y el patrimonio neto de la sociedad disminuido por consecuencia de pérdidas, la constitución o el incremento de la reserva legal A partir de determinado volumen de pérdidas el restablecimiento del equilibrio es obligatorio Artículo 327. Carácter obligatorio de la reducción. En la sociedad anónima, la reducción del capital tendrá carácter obligatorio cuando las pérdidas hayan disminuido su patrimonio neto por debajo de las dos terceras partes de la cifra del capital y hubiere transcurrido un ejercicio social sin haberse recuperado el patrimonio neto Activos Caso de no existir suficientes fondos propios C. Social* 100.000 Reserva legal 6.000 Reservas voluntarias 2.000 Pérdidas (55.000) Pasivos 150.000 Aportación Transformación en otra forma (SA – SL) Disolución (art 260 LSC) Art. 36 CC A los efectos de la - distribución de beneficios, - reducción obligatoria de capital social - disolución obligatoria por pérdidas se considerará patrimonio neto el importe que se califique como tal conforme a los criterios para confeccionar las cuentas anuales, incrementado en el importe del capital social suscrito no exigido, en el importe del nominal y de las primas de emisión o asunción del capital social suscrito que esté registrado contablemente como pasivo. También a los citados efectos, los ajustes por cambios de valor originados en operaciones de cobertura de flujos de efectivo pendientes de imputar a la cuenta de pérdidas y ganancias no se considerarán patrimonio neto. Real Decreto-ley 7/1996, de 7 de junio, sobre Medidas Urgentes de carácter Fiscal y de Fomento y Liberalización de la Actividad Económica. Artículo 20. Préstamos participativos. 1. Se considerarán préstamos participativos aquéllos que tengan las siguientes características: La entidad prestamista percibirá un interés variable que se determinará en función de la evolución de la actividad de la empresa prestataria. El criterio para determinar dicha evolución podrá ser: el beneficio neto, el volumen de negocio, el patrimonio total o cualquier otro que libremente acuerden las partes contratantes. Además, podrán acordar un interés fijo con independencia de la evolución de la actividad. Las partes contratantes podrán acordar una cláusula penalizadora para el caso de amortización anticipada. En todo caso, el prestatario sólo podrá amortizar anticipadamente el préstamo participativo si dicha amortización se compensa con una ampliación de igual cuantía de sus fondos propios y siempre que éste no provenga de la actualización de activos. Los préstamos participativos en orden a la prelación de créditos, se situarán después de los acreedores comunes. Los préstamos participativos se considerarán patrimonio neto a los efectos de reducción de capital y liquidación de sociedades previstas en la legislación mercantil. Reducción por pérdidas. observaciones Las pérdidas son PN negativo y representan destrucción pasada de riqueza, de PN. Pueden existir pérdidas en un PN y ser este positivo. La acumulación sucesiva de pérdidas puede derivar en un PN negativo. Si el PN es negativo P>A = falta de recursos para reembolsar los pasivos. Para que esto no suceda la LSC pone un primer límite. Ese límite es PN>2/3CS La LSC determina un CS mínimo para constituir una SA/SL. En el caso de SA son 60.000 € luego este límite supone un PN mínimo de 40.000 € Para equilibrar un PN < 2/3CS podemos aumentar el PN aportando recursos o reducir el CS. Esta segunda opción no es posible si el CS es ya el mínimo legal. Existe un segundo límite PN>1/2CS (en una SA supone un PN mínimo de 30.000 €) Si no se equilibra este segundo límite la sociedad deberá disolverse Artículo 363. Causas de disolución. 1. La sociedad de capital deberá disolverse: (…) e) Por pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, a no ser que éste se aumente o se reduzca en la medida suficiente, y siempre que no sea procedente solicitar la declaración de concurso. Activos C. Social Reserva legal Reservas vol. Pérdidas Pasivos En euros 100.000 9.000 2.000 (80.000) 150.000 Artículo 4 Capital social mínimo 3. El capital social de la sociedad anónima no podrá ser inferior a sesenta mil euros y se expresará precisamente en esa moneda Artículo 360. Disolución de pleno derecho. 1. Las sociedades de capital se disolverán de pleno derecho en los siguientes casos: b) Por el transcurso de un año desde la adopción del acuerdo de reducción del capital social por debajo del mínimo legal como consecuencia del cumplimiento de una ley, si no se hubiere inscrito en el Registro Mercantil la transformación o la disolución de la sociedad, o el aumento del capital social hasta una cantidad igual o superior al mínimo legal. Artículo 343. Reducción y aumento del capital simultáneos* 1. El acuerdo de reducción del capital social a cero o por debajo de la cifra mínima legal solo podrá adoptarse cuando simultáneamente se acuerde la transformación de la sociedad o el aumento de su capital hasta una cantidad igual o superior a la mencionada cifra mínima. 2. En todo caso habrá de respetarse el derecho de asunción o de suscripción preferente de los socios * Esto es lo que se conoce como «operación acordeón» capital social (10.000 acc) reserva legal reseva volunt rtados neg ej a aport. soc comp pdas 100.000 9.000 2.000 -80.000 60.000 6.000 0 -35.000 9.000 total p+pn 31.000 40.000 2/3 CS 2/3 Csreducido Cs reducido = 31.000 x 3/2 66.667 31.000 46.500 SI el importe es menor al CS míni YA NO PODEMOS CUMPLIR LA NORMA SIN APORTAR RECURSOS Minimo cs = 60.000 e reducción de 40.000 2/3 60.000 =40.000 aportación de 40.000-31.000 e Aplicación de resultados En las SC, los administradores presentan a la junta general de accionistas, junto con las CCAA, una propuesta de aplicación de los resultados. Una posible aplicación es la distribución de dividendos entre los accionistas. Esto supone un decremento de patrimonio (menos activos/más pasivos). Otras aplicaciones posible son la constitución/incremento de reservas o la compensación de pérdidas. Esto no supone un decremento patrimonial sino una reestructuración del mismo (activos y pasivos permanecen inalterados). La cantidad y calidad (composición) del PN determinan (siguiendo la norma) las posibles aplicaciones del resultado. Pero el patrimonio que distribuimos (“repartiendo” dividendos) o no (no repartiéndolos) es el ACTIVO. El PN es un indicador pero el patrimonio es Activo-Pasivo Los dividendos se abonan con cargo al beneficio del ejercicio, o a reservas de libre disposición (Reservas voluntarias, Prima de emisión principalmente). Aplicación de resultados: condiciones a la distribución de dividendos La JGA tiene límites (legales y estatutarios) a la distribución de dividendos: 1.- Mantenimiento del equilibrio PN/CS. El PN debe ser mayor que el CS = debe existir un “excedente patrimonial” distribuible. La diferencia PN-CS será un máximo a distribuir. 2.- Existencia de recursos patrimoniales “distribuibles”: reservas de libre disposición o resultado del ejercicio. (p.e. no podemos “distribuir” los ajustes de valor o las reservas por capital amortizado). 3.- Otros condicionantes; legales como: .- Constitución obligada de determinadas reservas (como la RL) .- Existencia de reducciones previas de capital (...) Y (posibles) condicionantes impuestos por los estatutos como la constitución de reservas estatutarias. Aplicación de resultados: ajustes al PN “contable” Para determinar las cifras de PN que nos indiquen la distribución máxima posible debemos realizar ajustes al PN determinado conforme a los criterios para confeccionar las CCAA (el PN que aparece en el balance). a) Ajustes recogidos en el Art. 36 CC (también aplican para la reducción obligatoria de capital social y la disolución obligatoria por pérdidas). .- Incrementamos el PN en el importe del capital social suscrito no exigido y en el importe del nominal y de las primas de emisión o asunción del capital social suscrito que esté registrado contablemente como pasivo. .- Decrementamos el PN en los ajustes por cambios de valor originados en operaciones de cobertura de flujos de efectivo (positivos y negativos). b) Recogidos en el Art.273.LSC (solo para la aplicación del resultado) .- Decrementamos el PN en los beneficios imputados directamente al patrimonio neto. Es decir todos los ajustes de valor positivos y las subvenciones imputadas directamente al PN (que siempre son positivas) Reparto de resultado a) Debe existir un excedente patrimonial Arts. 273.2 LSC ACTIVO CAPITAL OTRO P.Neto + A-P>CS PASIVO Posible reparto de la diferencia PN-CS ACTIVO CAPITAL OTRO P.Neto - A-P = CS Pérdidas PASIVO La diferencia PN-CS = 0 NO hay excedente Reparto de resultado b) El excedente patrimonial debe ser “repartible” CAPITAL ACTIVO Reservas Voluntarias A-P>CS PASIVO Posible reparto CAPITAL ACTIVO Reserva legal, Subvenciones… PASIVO No se puede repartir A-P>CS Artículo 273 LSC. Aplicación del resultado. 1. La junta general resolverá sobre la aplicación del resultado del ejercicio de acuerdo con el balance aprobado. 2. Una vez cubiertas las atenciones previstas por la ley o los estatutos, sólo podrán repartirse dividendos con cargo al beneficio del ejercicio, o a reservas de libre disposición, si el valor del patrimonio neto no es o, a consecuencia del reparto, no resulta ser inferior al capital social. A estos efectos, los beneficios imputados directamente al patrimonio neto no podrán ser objeto de distribución, directa ni indirecta*. Si existieran pérdidas de ejercicios anteriores que hicieran que ese valor del patrimonio neto de la sociedad fuera inferior a la cifra del capital social, el beneficio se destinará a la compensación de estas pérdidas. *recordar el art. 36 C.C., la no consideración a efectos de distribución del rtdo de determinados ingresos de PN, que debe considerarse ampliada a todos ellos por el art. 273 3. Se prohíbe igualmente toda distribución de beneficios a menos que el importe de las reservas disponibles sea, como mínimo, igual al importe de los gastos de investigación y desarrollo que figuren en el activo del balance. Artículo 274. Reserva legal. 1. En todo caso, una cifra igual al diez por ciento del beneficio del ejercicio se destinará a la reserva legal hasta que esta alcance, al menos, el veinte por ciento del capital social. Artículo 326. Condición para el reparto de dividendos (post reducción C.S.) Para que la sociedad pueda repartir dividendos una vez reducido el capital será preciso que la reserva legal alcance el diez por ciento del nuevo capital. Resultados Reservas libres Dotaciones obligatorias Límites Resultado (en su caso reservas) distribuibles Dividendos preferentes y otras atenciones Dividendos mínimos de las acciones sin voto Dividendos de las acciones privilegiadas / preferentes* Bonos de fundador / promotor * La acciones consideradas pasivos no tienen dividendos, sino gastos financieros Dividendos ordinarios Compensación voluntaria de pérdidas Dotación de reservas voluntarias Remanente Modificaciones en la LSC introducidas por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización Artículo 4. Capital social mínimo. 1. El capital de la sociedad de responsabilidad limitada no podrá ser inferior a tres mil euros y se expresará precisamente en esa moneda. 2. No obstante lo establecido en el apartado anterior, podrán constituirse sociedades de responsabilidad limitada con una cifra de capital social inferior al mínimo legal en los términos previstos en el artículo siguiente. Art 4 bis Sociedades en régimen de formación sucesiva. 1. Mientras no se alcance la cifra de capital social mínimo fijada en el apartado Uno del artículo 4, la sociedad de responsabilidad limitada estará sujeta al régimen de formación sucesiva, de acuerdo con las siguientes reglas: a) Deberá destinarse a la reserva legal una cifra al menos igual al 20 por ciento del beneficio del ejercicio sin límite de cuantía. b) Una vez cubiertas las atenciones legales o estatutarias, sólo podrán repartirse dividendos a los socios si el valor del patrimonio neto no es o, a consecuencia del reparto, no resultare inferior al 60 por ciento del capital legal mínimo. Dividendo a cuenta Artículo 277. Cantidades a cuenta de dividendos. La distribución entre los socios de cantidades a cuenta de dividendos sólo podrá acordarse por la junta general o por los administradores bajo las siguientes condiciones: a) Los administradores formularán un estado contable en el que se ponga de manifiesto que existe liquidez suficiente para la distribución. Dicho estado se incluirá posteriormente en la memoria. b) La cantidad a distribuir no podrá exceder de la cuantía de los resultados obtenidos desde el fin del último ejercicio, deducidas las pérdidas procedentes de ejercicios anteriores y las cantidades con las que deban dotarse las reservas obligatorias por ley o por disposición estatutaria, así como la estimación del impuesto a pagar sobre dichos resultados. 4. Distribución de resultados (BBVA, 2010) Durante el ejercicio 2010, el Consejo de Administración de Banco Bilbao Vizcaya Argentaria, S.A. acordó la distribución de la primera, segunda y tercera cantidades a cuenta del dividendo de los beneficios del ejercicio 2010, por importe total de 0,270 euros brutos por acción. El importe total del dividendo activo a cuenta acordado a 31 de diciembre de 2010, una vez deducido el importe percibido por las sociedades del Grupo, asciende a 1.067 millones de euros y figura registrado en el epígrafe “Fondos propios – Dividendos y retribuciones” del correspondiente balance de situación consolidado. Los estados contables previsionales formulados por Banco Bilbao Vizcaya Argentaria, S.A. en el ejercicio 2010 de acuerdo con los requisitos legales, que ponían de manifiesto la existencia de los recursos suficientes para la distribución de las cantidades a cuenta del dividendo, fueron los siguientes: (Ver pag. 35 2011) Expansión.com Portada »» Empresas »» Inmobiliario (23.02.2012 ) Abertis gana un 8,8% más y anuncia un dividendo complementario Dividendo complementario de 0,36 euros Abertis ha anunciado que su Consejo de Administración propondrá a la Junta, que se celebrara el 27 de marzo, un dividendo complementario de 0,36 euros brutos por acción que, sumado al dividendo a cuenta ya repartido, supone el reparto de 0,66 euros con cargo a 2011, o lo que es lo mismo, aumentar un 10% la retribución al accionista respecto a 2010. Teniendo en cuenta el dividendo extraordinario de julio, el dividendo total de 2011 alcanza los 1,73 euros por acción, con un desembolso de 1.342 millones de euros, lo que supone una rentabilidad total por dividendos del 14%. Abertis también propondrá a la Junta una ampliación de capital liberada de una acción nueva por cada veinte antiguas, lo que aumentara en un 5% adicional la retribución al accionista. Activos C. Social* 2.000 Resultado ejer. 2.500 Máximo que podría repartir de dividendos Si al año siguiente obtiene un resultado de 1.000 Máximo que podría repartir de dividendos Activos C. Social* 60.000 Reserva legal 12.000 Reservas voluntarias 27.000 Pasivos 150.000 * 10.000 acciones a 6 de valor nominal - Valor teórico con estos datos Caso A Si emitiese 5.000 acciones, ¿qué precio deberían pagar los nuevos accionistas para mantener el valor teórico? Composición del PN tras dicha emisión Caso B. Máximo que podría ampliar (completamente liberadas) Valor teórico posterior ¿Por cuánto vendería un accionista antiguo sus derechos de suscripción? Efectos sobre la empresa Efectos sobre el accionista Artículo 348 bis. Derecho de separación en caso de falta de distribución de dividendos. 1. A partir del quinto ejercicio a contar desde la inscripción en el Registro Mercantil de la sociedad, el socio que hubiera votado a favor de la distribución de los beneficios sociales tendrá derecho de separación en el caso de que la junta general no acordara la distribución como dividendo de, al menos, un tercio de los beneficios propios de la explotación del objeto social obtenidos durante el ejercicio anterior, que sean legalmente repartibles. 2. El plazo para el ejercicio del derecho de separación será de un mes a contar desde la fecha en que se hubiera celebrado la junta general ordinaria de socios. 3. Lo dispuesto en este artículo no será de aplicación a las sociedades cotizadas. Art de aplicación suspendida por diferentes normas, hasta 31/12/2016 AJUSTES SOBRE EL PN DE LAS CCAA PN a efectos de Préstamos participativos CS no exigido/ Cs‐Pe pasivo Ajustes cobertura f de ef +/‐ Beneficios directos PN Pérdidas directas PN Reest. por pérdidas Rep. de dividendos SI NO SI SI NO NO SI NO SI SI Adqu. Acc ppias NO SI solo ‐ NO SI Confusión frecuente relativa al importe de la Reserva Legal tras reducciones/ampliaciones del Capital Social a) Cuando reducimos el CS para compensar pérdidas la LSC nos obliga a que la Reserva Legal posterior a la reducción no SEA MAYOR al 10% del CSreducido. Pero puede ser MENOR. Puede, si la sociedad así lo decide, dedicarse completamente a compensar pérdidas. b) Cuando ampliamos el CS aplicando reservas (ampliaciones liberadas) en una SA la LSC nos obliga a que la Reserva Legal posterior a la ampliación no SEA MENOR al 10% del CSampliado. Pero puede ser MAYOR. Puede, si la sociedad así lo decide, no utilizarse para ampliar capital.