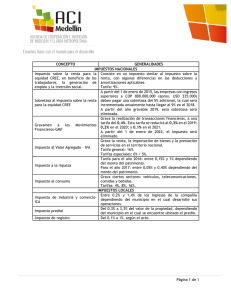

El 5 de FEBRERO DE 1917, Es promulgada “La Constitución Política de los Estados Unidos

Mexicanos” y en ella Establece

“Artículo 31. Son obligaciones de los mexicanos:

…………………………………………….. ..........................................................................

IV. Contribuir para los gastos públicos, así de la Federación, como del Distrito Federal

o del Estado y Municipio en que residan, de la manera proporcional y equitativa que

dispongan las leyes”.

LAS CONTRIBUCIONES SON 4 TIPOS: ART. 2 C.F.F.

1. Impuestos: ISR-IVA

2. Derechos: Explotación de bienes de la Nación; tala controlada de Árbol, licencia de

conducir, sistema de Agua Potable.

3. Contribuciones de Mejoras: Peajes.

4. Aportaciones de Seguridad Social: IMSS-ISSTE. Secretaría de Salud.

ELEMENTOS CONSTITUTIVOS DE LOS IMPUESTOS.

Los elementos que deben contener un impuesto y en consecuencia cualquier contribución, tomando en

cuenta que si llega a existir algún tributo que no cuente con las características siguientes, no podrá calificarse

de constitucional, esto en virtud de que se estaría violando el Principio de Legalidad consagrado en la

Constitución Federal.

La existencia de los elementos constitutivos de los impuestos, sea cual fuere la clasificación de estos,

tienen como finalidad el formar un conjunto de componentes relacionados con la existencia y manejo de dichas

contribuciones. Cada impuesto debe contar con todos y cada una de dichas partes, para que pueda ser válido

en el Sistema Tributario Nacional.

Los elementos son los siguientes:

SUJETOS

ÉPOCA Y FORMA

DE

OBJETO

PAGO

IMPUESTO

TASA

O

TARIFA

BASE

El artículo 5° del Código Fiscal de la Federación, marca los elementos constitutivos de

los impuestos (sujetos, objeto, base, tasa y tarifa) pero una Jurisprudencia los indica a

todos y adiciona uno más, la época de pago.

Management Fiscal 2019

JERARQUÍA DE LAS LEYES:

Miscelánea Fiscal es un:

“Conjunto de disposiciones fiscales emitidas por la Secretaría de Hacienda y Crédito Público en forma

y de vigencia anual, con la intención de reformar o modificar las leyes fiscales y otros ordenamientos

federales relativos a la captación de ingresos por parte del Gobierno Federal”.

- Ayudan a la autoridad y al contribuyente a entender aspectos particulares de la ley

-

Sirven para subsanar posibles irregularidades contenidas en las leyes fiscales referentes al

sujeto, objeto, base, tasa o tarifa y no generaran obligaciones o cargas adicionales a las

establecidas en las propias leyes fiscales.

REFORMA FISCAL

La reforma fiscal es el resultado de las modificaciones que el H. Congreso de la Unión hace a

las diferentes leyes fiscales.

Una reforma fiscal, por lo tanto, es un proceso o una disposición que modifica la legislación

impositiva. El Poder Legislativo se encarga de cambiar las leyes o de elaborar nuevas normas, que

deben

ser

promulgadas

por

el Poder

Ejecutivo.

Management Fiscal 2019

0

0