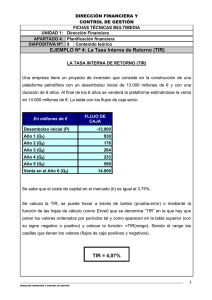

VAN y TIR: ¿cuánto vale una inversión? Para evaluar proyectos expresados como flujos de fondos, los expertos financieros utilizan el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR). Qué son y cómo interpretarlos. Los números de un proyecto suelen ser la clave Los indicadores VAN y TIR permiten analizar y comparar los flujos de fondos de distintos proyectos.para su evaluación y ayudan en la toma de decisiones. Comparar proyectos tan diferentes como la construcción de un edificio, la compra de una máquina o la conversión de un lote en un estacionamiento requiere de cifras simplificadas, fáciles de equiparar y claras para los inversores. Algunos de estos números se conocen como indicadores económicos. Los dos más usados por los expertos financieros en la evaluación de proyectos de inversión son el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR). Valor Actual Neto (VAN). Se basa en el hecho de que el valor del dinero cambia con el paso del tiempo. Aun con una inflación mínima, un peso de hoy puede "comprar menos" que un peso de hace un año. El VAN permite conocer en términos de "pesos de hoy" el valor total de un proyecto que se extenderá por varios meses o años, y que puede combinar flujos positivos (ingresos) y negativos (costos). Para ello emplea una tasa de descuento, que suele considerar la inflación o el costo de un préstamo. Se expresa como un valor en dinero ($10.000, -$350, USD1 millón, etc.). ¿Cómo se interpreta? El VAN permite decidir si un proyecto es rentable (VAN mayor a 0), no es rentable (VAN menor a 0) o financieramente indistinto (VAN igual a 0), según la tasa que se ha tomado como referencia. Tasa Interna de Retorno (TIR). Este indicador se relaciona con el VAN, ya que utilizando una fórmula similar, determina cuál es la tasa de descuento que hace que el VAN de un proyecto sea igual a cero. Es decir, que se expresa como un porcentaje (TIR=12%, por ejemplo). En términos conceptuales, puede entenderse como la tasa de interés máxima a la que es posible endeudarse para financiar el proyecto, sin que genere pérdidas. En definitiva, ambos indicadores simplifican el análisis de flujos de fondos, que pueden ser extensos y complejos, permitiendo comparar los resultados proyectados. Vale la pena familiarizarse con estos datos y su significado ya que son una parte importante del capítulo financiero de cualquier plan de negocios. Tal vez necesites ayuda profesional para su cálculo y análisis para proyecto complejos, pero tené en cuenta que una vez elaborado el flujo de fondos se pueden encontrar usando una planilla de cálculo, como el Excel. VAN y TIR. ¿Cómo interpretar los resultados? Repasamos el significado económico y las implicancias de los resultados de un análisis de inversión básico en un archivo de Excel. Descargas relacionadas VANTIR-buenonegocios.com.xlsx En las notas anteriores dedicadas a los indicLa interpretación de los resultados obtenidos de la evaluación con las herramientas de VAN y TIR no es inmediata y requiere de cierta práctica.adores para evaluación de proyectos, presentamos dos herramientas numéricas esenciales para el análisis de la factibilidad económica de la inversión: Valor Actual Neto (VAN) Tasa Interna de Retorno (TIR) Si disponemos de flujos de fondos bien construidos, la obtención en Excel u otra planilla de cálculo de los resultados numéricos de estos indicadores es bastante directa. Su interpretación económica en cambio, es decir, lo verdaderamente relevante de la evaluación del proyecto, no es tan inmediata. Supongamos, a modo de ejemplo, que seguimos evaluando la compra del horno pizzero de la nota anterior. La inversión inicial del proyecto era igual a $10.000, el horizonte de inversión de 3 años y usamos una tasa de descuento del 12% (determinada teniendo en cuenta el riesgo del sector y sus otros componentes). Hemos obtenido un VAN de $778,97 y una TIR de 16%. Estos datos pueden ser consultados en la planilla de Excel adjunta. Primero, analizar los resultados del cálculo de VAN: ¿qué significan? Más allá de los habituales números y cálculos que se presentan, es vital comprender que al hacer una evaluación de un proyecto no hacemos otra cosa que pensar en términos de costo y valor. El valor de la inversión en un bien en este caso está en términos de su capacidad de generar riqueza y flujos positivos de caja, mientras que el costo de la inversión es todo el dinero del que se debe disponer para comprar el bien en cuestión. En el caso del horno, el costo de esta inversión es de $10.000 y el valor que puede obtener es de $10778,97 (Inversión inicial+la sumatoria de los flujos descontados). En este caso el VALOR supera al COSTO por lo que se puede decir que el proyecto agrega valor económico. De la interpretación anterior, podemos derivar que si analizamos un proyecto de inversión y obtenemos un VAN positivo, suceden tres cosas: recuperamos la inversión (los $10.000 que nos costó el horno), obtenemos el retorno que buscábamos al establecer la tasa (los $10.000 más el 12%) y además obtenemos un remanente sobre el retorno requerido (los $778,97). Si en la planilla adjunta al artículo aumentamos la tasa de retorno a por ejemplo 17%, vemos que el VAN que se obtiene es negativo. Esto implica tres cosas: la inversión no se cubre (si sumamos la fila de valores actuales al momento cero, el resultado será inferior a $10.000), no se cubren las expectativas de retorno (o lo que es lo mismo, operamos un capital demasiado caro para el proyecto) y no obtenemos remanentes. Ahora, a interpretar los resultados del cálculo de la TIR: ¿qué implican? Si cambiamos aleatoriamente los valores de los flujos de fondos netos en el archivo adjunto mientras mantenemos constante a la tasa de descuento, la TIR varía; si modificamos la tasa de descuento mientras variamos los valores de los flujos de fondos netos, la TIR permanece igual. Esto, indica que la Tasa Interna de Retorno, desde el punto de vista económico, es aquella que no agrega ni destruye valor, es decir, es la que provoca un VAN igual a cero. Vale destacar que un VAN igual a cero, no equivale inmediatamente a un proyecto no viable. Si la tasa que se usó para el descuento compensa el sacrificio del inversor y compensa la desvalorización del dinero en el tiempo el proyecto puede resultar atractivo. Otra forma de comprender el significado de la TIR, es pensar que si todo el dinero para la inversión es obtenido de un préstamo a una determinada tasa, si la misma coincide con la TIR, lo producido por el proyecto alcanzará exactamente para repagar el préstamo sin dejar remanentes. Lógicamente, una TIR inferior a la tasa de descuento requerida por el inversor implica que el proyecto no es viable desde el punto de vista económico; una TIR igual a la tasa de descuento requerida hace que el proyecto sea factible pero con las mismas condiciones que rigen para el caso de VAN igual a cero. La interpretación de los resultados obtenidos de la evaluación con las herramientas de VAN y TIR no es inmediata y requiere de cierta práctica. Para mayor claridad, te puede ser útil repasar las notas anteriores, descargar la planilla adjunta y modificar los datos para ver cómo afectan a los resultados. ¿Ya calculaste VAN y TIR para tus proyectos de inversión? Cómo estimar las ventas futuras ¿Cuánto facturará tu negocio dentro de seis meses, o dentro de un año, o dentro de tres? ¿Futurología? No tanto. Las herramientas de proyección ayudan a llegar a una cifra estimada que facilita la toma de decisiones. “¿Cuánto se va a vender el mes que viene? “, Estimar los flujos de ingresos mediante el pronóstico de ventas y cobranzas, es esencial para tomar decisiones sobre el rumbo de todo negocio.“¿Qué ingresos podemos esperar durante el próximo año?”. Los emprendedores necesitan información. Si bien no se puede tener certeza sobre la demanda de un producto o servicio, sí es posible realizar proyecciones que faciliten la toma de decisiones de compras, producción, recursos humanos e inversiones. Algunos puntos centrales para tener en cuenta en el momento de sentarte a proyectar las ventas: Planilla de cálculo. La herramienta básica para realizar proyecciones es una planilla de cálculo, tipo Excel, que te permita modificar variables, relacionar datos y realizar gráficos para visualizar mejor la información. Armá una tabla que tenga en las columnas los meses y en las filas los productos o servicios, medidos tanto en unidades como en dinero. Utilizá fórmulas para realizar cálculos en forma automática. Podés también usar varias planillas similares para mostrar distintos escenarios. Horizonte de planeamiento. Es tiempo de cambios frecuentes, resulta difícil pensar en el futuro. Sin embargo, en un plan de negocios se espera que proyectes al menos para dos años. Si tenés un emprendimiento en marcha, como mínimo, realizá una proyección cada seis meses. También podés planificar a plazos más amplios, y realizar una revisión regular de la información, para ajustarla a la nueva situación. Datos históricos. Si ya estás en actividad, tomá como base la información que provee tu propio negocio. ¿Cuánto se vendió en los últimos meses? ¿Cómo se modificaron las ventas año tras año? ¿Por qué? El futuro no tiene por qué comportarse como el pasado, pero la información histórica te ofrece datos valiosos sobre el comportamiento de los clientes, tendencias y tu propia capacidad. Si estás proyectando las ventas para un nuevo emprendimiento, buscá datos de negocios similares. ¿Cuál es el plan? Las ventas no vienen solas, sino que son en gran parte el resultado de tus acciones de marketing, enmarcadas en tu plan de negocios. Tené en cuenta de qué forma las decisiones que estás tomando en otros frentes impactan sobre tus ventas: nuevos productos lanzados, publicidad, ampliación de locales, cambios de personal, etc. Análisis del contexto. Son muchas las variables externas que pueden modificar el comportamiento de tus ventas. En el contexto más cercano, considerá a tus competidores, proveedores y productos sustitutos (o competidores indirectos, como un cine de un teatro). En el entorno más amplio evaluá el desarrollo de la economía, los cambios demográficos y los aspectos legales que pueden impactar en tu negocio. Estimá la demanda. Aunque ya tengas datos previos, el momento de la planificación es una oportunidad para realizar un cálculo base cero. Estimá la demanda potencial (el universo de personas que podría comprar tus productos), la demanda objetivo (a cuántos de ellos querés llegar) y la demanda efectiva (qué porcentaje de la demanda objetivo creés que podrás convertir en clientes). Capacidad máxima. Mirá hacia dentro y analizá cuál es la cantidad máxima que podrías llegar a vender, si los clientes aparecen. Te ayudará a conocer hasta dónde puede llegar tu negocio con la infraestructura actual. Para crecer más allá de ese punto, será necesario invertir en ampliar tu capacidad o asociarte con terceros. Considerá la estacionalidad. Pocos negocios venden en forma constante a lo largo de todo el año. Analizá tu mercado para identificar altas, bajas y medias temporadas, y tenelo en cuenta en las proyecciones. Cómo calcular VAN y TIR en Excel El Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) son los indicadores más usados para analizar inversiones. Un ejemplo de su cálculo desde una computadora con Excel. El Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) Es posible utilizar una planilla de cálculo para estimar TIR y VAN de un proyecto de inversión.parten de la premisa de que el valor del dinero cambia con el paso del tiempo. Por eso, para su cálculo, se toman los flujos de fondos estimados para un proyecto en distintos períodos (por lo general, meses o años), y se les aplica una "tasa de descuento" que considere estas diferencias de valor temporales. A continuación, un ejemplo práctico con su cálculo en Excel. Supongamos que en una pizzería analizamos una inversión de 10.000 pesos en un horno pizzero. Estimamos que el horizonte de inversión es de 3 años y la tasa de descuento a aplicar es de 12%. Al construir el correspondiente cuadro de flujos de fondos se obtiene la siguiente fila de flujos netos, donde el período 0 corresponde al de la inversión: AÑO 0 -10.000 AÑO 1 3450 AÑO 2 4300 AÑO 3 6000 En el programa Excel, se anota en una celda la tasa de descuento y nos posicionamos sobre la celda en la que queremos que aparezca el resultado del VAN; en el menú INSERTAR elegimos FUNCION, en la categoría de función elegimos VNA (o NPV, si el programa está en inglés) y aceptamos. En la ventana que aparece, introducimos la tasa de descuento en el cuadro TASA y en el cuadro VALOR 1 introducimos el rango de celdas que contienen los flujos SIN incluir la inversión. Aceptamos y obtenemos el valor actual de los flujos obtenidos desde el AÑO 1 ($10.778,97). Si ahora elegimos la celda del VAN y en la barra de fórmulas sumamos la celda de la inversión, obtenemos el Valor Actual Neto del proyecto ($778,97). En este ejemplo, el VAN es mayor a cero, por tanto la inversión es rentable. Es decir, el dinero que se proyecta recuperar, aun después de ajustarlo con la tasa de descuento, es superior al que se invierte. Usando el mismo ejemplo del horno pizzero, vamos a calcular la TIR en el mismo programa: Elegimos una celda en la que queremos que se presente la TIR, en el menú INSERTAR elegimos FUNCION, en la categoría de función elegimos TIR (o IRR si el programa está en inglés). En el cuadro de valores ingresamos el rango de celdas que contienen los flujos y ahora sí incluimos la celda de la inversión, aceptamos y obtenemos el valor de la TIR (16,076%). Para verificar el resultado, podemos reemplazar los 12% de la tasa de descuento usada por la TIR que calculamos y ver que efectivamente el VAN del proyecto se hace igual a 0. Podemos ver entonces que si pedimos dinero prestado para comprar el horno, la tasa del préstamo no puede superar el valor de la TIR obtenido. Evaluar un proyecto de inversión: 6 pasos ¿Abrir un nuevo local? ¿Comprar maquinaria? ¿Instalar un sistema de gestión? Cómo analizar cuándo vale la pena realizar una inversión en tu negocio. Si bien ninguna herramienta o predicción Evaluar cada proyecto con un sistema estructurado de análisis aumenta las probabilidades de éxito.puede garantizar el éxito de una inversión, abordar el problema siguiendo un sistema estructurado de análisis aumentará, sin dudas, las probabilidades de éxito. Seguí los pasos que detallamos a continuación para evaluar tus próximos proyectos: Paso 1. Definir el proyecto de inversión. Esta etapa es de carácter cualitativo y en ella, antes de proponer la solución en forma de un proyecto de inversión, hace falta describir el problema. Por ejemplo, en una pizzería el problema puede ser el crecimiento de la demanda que no se puede responder de forma adecuada con los hornos instalados. O en un local de ropa exclusiva, la apertura de un local separado para outlet, de manera de no afectar el posicionamiento logrado. Así, el proyecto de inversión, será en consecuencia una solución al problema identificado (ver “Toma de decisiones”, para más información sobre cómo generar alternativas y criterios de selección). Paso 2. Realizar el estudio de mercado. Es clave para estimar si hay demanda potencial para que el proyecto se sostenga en el tiempo y dé los beneficios que se esperan. La profundidad del análisis estará definida por el monto previsto de inversión y la complejidad del emprendimiento. Mientras que la compra de una máquina para una costurera independiente podrá no requerir más que una breve estimación de aumentos de pedidos en base a las tendencias de moda, la apertura de una fábrica de ladrillos con importantes inversiones en planta y maquinarias va a precisar un análisis de mercado completo. Paso 3. Realizar el análisis técnico. Sobre la base de la demanda estimada en el punto anterior y la naturaleza del proyecto, se debe definir su tamaño, dónde se va a usar o ubicar, qué preparación o capacitación requiere y demás aspectos técnicos relevantes para determinar la inversión inicial y estimar los costos futuros. Paso 4. Definir los parámetros económicos. En ésta etapa es necesario definir la inversión inicial y cuantificar tanto los beneficios (que a veces pueden ser un ahorro) como los costos que va a generar el proyecto, y usar esta información para construir un cuadro de flujos de fondos para la vida útil de la inversión (ver “Flujos de fondos: 6 errores comunes” y “Cómo armar un flujo de fondos”). En este paso, vale tener en cuenta que factores como los aumentos de costos claves o los cambios drásticos de demanda pueden generar escenarios negativos o positivos para el proyecto, que merecen ser analizados en cuadros de flujos separados. Paso 5. Calcular indicadores clave. A partir de los flujos de fondos se puede estimar la rentabilidad del proyecto usando indicadores financieros. Estos valores permiten comparar fácilmente entre proyectos alternativos. Los que se emplean con mayor frecuencia son: Valor Actual Neto (VAN), que permite equiparar a valor presente el flujo de fondos. Tasa Interna de Retorno (TIR), que indica la rentabilidad intrínseca del proyecto. Payback o periodo de recuperación de capital, que indica en cuánto tiempo se puede recuperar el desembolso inicial del proyecto. Paso 6. Comparar resultados y expectativas. Con el proyecto definido, la demanda estimada, beneficios y costos analizados, y varios indicadores financieros calculados, resta comparar los datos obtenidos con las expectativas acerca del proyecto: ¿Son mis objetivos de facturación coherentes con la inversión y la demanda? ¿Existe alguna solución alternativa más rentable al problema que trato resolver? Si las respuestas halladas no satisfacen las expectativas, es necesario revisar el proyecto o hacer ajustes antes de ponerlo en marcha. Cómo armar un flujo de fondos ¿Estás presentando un proyecto para un crédito o subsidio? ¿Te enfrentás al capítulo financiero de tu plan de negocios? Algunas pistas para abordar un flujo de fondos sin ser un experto. Descargá un modelo de flujo de fondos. Descargas relacionadas Flujo de Fondos Modelo.xlsx El flujo de fondos (o "cashflow", en inglés) es una planilla que proyecta la situación financiera de un negocio, reflejando los ingresos y egresos que tendrá durante los meses o años que siguen. Es esencial tanto para la gestión interna de la empresa como para completar la documentación necesaria para obtener un crédito o buscar nuevos socios. Algunos aspectos a tener en cuenta en su confección: Se trata de un estado de índole financiera y no económica. Por lo tanto, la información que incluye sobre ingresos, corresponde a las cobranzas y no a las ventas facturadas, mientras que la información de los costos y gastos corresponde a lo que fehacientemente va a pagar a los proveedores o acreedores. Esto es aplicable para todos los ítems contemplados, ya que los conceptos son "a pagar" o "a cobrar". Además de los ingresos y los gastos relacionados directamente con la actividad principal de la empresas, se deben de incluir otras entradas y salidas de dinero previstas, como: erogaciones por distribuciones de honorarios y dividendos, inversión en bienes de uso, e ingresos por incorporación de financiamiento bancario o de otro tipo, cobro de subsidios, pago o cobro de indemnizaciones o juicios, pago de cualquier otro tipo de deuda comprometida. Debe incluirse, como punto de partida, el saldo inicial de disponibilidades y caja, es decir, el dinero con el que arranca el movimiento de dinero que muestra la planilla. Es habitual tomar un plazo de dos años para mostrar en la planilla, detallando el flujo mes por mes para el primer año y los totales para el año 2. Dependiendo el tipo de proyecto o empresa puede ser recomendable tomar un horizonte de análisis más amplio. No debe de incluirse en el flujo de fondos el IVA crédito en las compras o gastos ni el IVA débito en las ventas, ya que se trata de un impuesto que tiene efecto neutro sobre la empresa en sí al trasladarse a los consumidores finales. (ver "IVA para principiantes"). Sí, en cambio, deben contemplarse los pagos de impuesto a las ganancias y otros, como ingresos brutos. Deben explicitarse las premisas básicas que se usaron al confeccionarlo, ya que, al tratarse de una proyección hacia el futuro, se parte de ciertos supuestos que afectan las estimaciones. Los más usados son el porcentaje de crecimiento o caída de ingresos previsto (detallando evolución tomada para precio y volumen) y las estimaciones de costos fijos. Por lo general, se confecciona en un programa de planillas de cálculo, como Excel, de forma de automatizar ciertos cálculos y facilitar el análisis de los números incluidos. El modelo que acompaña esta nota muestra una estructura modelo, que puede descargarse para usar como base de tu propio flujo de fondos. Si tenés dudas, tu contador u otro profesional de ciencias económicas puede orientarte para evitar errores formales que pongan en riesgo tu proyecto. (ver "Flujo de fondos: 6 errores comunes al armarlo") Tené en cuenta las pautas básicas para preparar un flujo de fondos claro y convincente; te ayudará a presentar los aspectos financieros de tu proyecto y a gestionar mejor tu negocio. Estimar el tamaño del mercado en 4 pasos A la hora de emprender un negocio, estimar correctamente la demanda ayuda a contestar la pregunta que define el futuro de todo proyecto nuevo: ¿será rentable? El éxito de un negocio depende en ¿Hay clientes suficientes? Calcular el tamaño del mercado es imprescindible para conocer la viabilidad de todo negocio.gran parte de la existencia y el tamaño del mercado para el producto o servicio que se ofrece. El mercado, aun no siendo algo real y palpable, sino un concepto que engloba a los que podrían ser clientes de la empresa, puede calcularse a través de diversas técnicas. Una de las más directas es la que presentamos a continuación, paso a paso. Paso 1. Calcular la demanda primaria. La demanda primaria es el tamaño del mercado para una categoría de producto, por ejemplo zapatos o estacionamiento cubiertos. En general, es la que interesa dimensionar en primer lugar a quien inicia un nuevo negocio. Por ejemplo,luego de identificar el segmento al que se dirigirá, alguien interesado en poner una cancha de fútbol cinco en una zona residencial va a necesitar conocer la cantidad de varones de entre 15 y 45 años en un radio de 5 /10 km, y el dueño de una fotocopiadora querrá conocer la cantidad de alumnos en las escuelas aledañas. Es decir, en este primer paso es vital establecer tres datos: quiénes son los clientes potenciales, dónde están ubicados y cuánto gastan en promedio en el producto en cuestión. Hay que recordar que de la calidad de estos datos, depende en gran parte la precisión de la información de mercado. Paso 2. Conocer datos demográficos. Una vez establecido el perfil del consumidor y determinado el área donde se encuentra, hace falta obtener o estimar los datos demográficos correspondientes. La primera fuente son los datos de los censos publicados, los informes de secretarías locales y nacionales (de turismo, industria, comercio, etc.) y los emitidos por diferentes cámaras y asociaciones. Muchas veces, estos datos resultan obsoletos o demasiado generales, y hay que apelar a la creatividad y el buen criterio para hacer una estimación sólida. Por ejemplo, a la hora de abrir un pelotero infantil, puede interesar la cantidad de niños que residen en la zona, pero solo encontrar el dato del total de la población de la ciudad. En este caso, se puede consultar la pirámide de población nacional y aplicar la misma proporción de niños sobre el dato que se tiene. Paso 3. Aplicar el método de cálculo. Teniendo los datos anteriores, el tamaño del mercado se determina como: el número de consumidores en el mercado, multiplicado por la cantidad de producto promedio comprado anualmente, multiplicado por el precio promedio de la unidad. De esta forma, el propietario de una empresa de mantenimiento de jardines ubicada en un barrio residencial con 400 casas que podrían contratar una visita semanal de $100 estima el tamaño total del mercado al que apunta en 400x(12x4)x$100=$1.920.000 pesos. Paso 4. Interpretar los resultados. Los datos surgidos del cálculo general del mercado son el punto de partida para un análisis particular, que debe tener en cuenta los planes y expectativas de quien realiza la estimación. En el paso anterior, por ejemplo, se estableció la demanda primaria del servicio de jardinería para la zona en cuestión. El plan de negocios que creó el propietario parte de una capacidad operativa que le permitirá atender en una primera fase unas 30 casas por mes, y establece que puede cubrir los costos y repagar la inversión inicial con unos 18 clientes por mes. Conocer el tamaño aproximado del mercado en el que va a ofrecer su servicio asegura que el negocio es potencialmente rentable (pues el mercado total supera ampliamente los objetivos de ventas del emprendedor), y que tiene oportunidad de crecimiento a corto, mediano y largo plazo. Cómo investigar el mercado cuando no hay plata Las grandes compañías invierten millones en investigación de mercado. Si tu pyme no cuenta con recursos para contratar profesionales, podés profundizar el conocimiento sobre tus clientes implementando técnicas que están a tu alcance. Analizar y pronosticar el comportamiento deContratar una investigación de mercado es siempre una buena idea, pero puede resultar caro. Cuando no hay presupuesto, es posible relevar los gustos de los consumidores aplicando algunas técnicas sencillas. los consumidores es una tarea habitual para las grandes marcas globales, quienes basan sus decisiones de marketing en los resultados de millonarios relevamientos.¿Qué piensan los consumidores? ¿Qué quieren? ¿Cómo establecer vínculos con ellos? Éstas son algunas de las preguntas que las empresas líderes responden a través de encuestas, concursos, paneles, "focus groups" y una variedad de técnicas. Pero para muchas pymes las consultoras pueden estar fuera de presupuesto, aun cuando también necesitan saber más sobre sus clientes actuales y potenciales. Las siguientes son algunas de las herramientas que podés utilizar para investigar el mercado sin acudir a especialistas: Relevar información sectorial. Informes, investigaciones, artículos periodísticos y otras fuentes pueden facilitarte datos sobre el mercado de tu empresa. Muchas son gratuitas. Podés acudir a cámaras y agrupaciones empresarias, Internet, diarios y revistas u organizaciones de apoyo a emprendedores. También hay consultores que ofrecen reportes sobre industrias o segmentos, cuyos costos son menores a los de una investigación a medida. Observar. Acercate a las góndolas, mostrador o caja de tu negocio y tomá nota sobre lo qué sucede. ¿Cómo es el proceso? ¿Qué tipos de consumidores hay? ¿De qué forma se concreta una venta? ¿Qué pasa cuando fracasa? ¿Qué productos salen más? ¿Qué ofertas captan el mayor interés? Observá (y escuchá) en distintos horarios y momentos de la semana. Repetí la experiencia en puntos de venta de competidores. Visitá también otros espacios en los que sepas que se reúnen tus clientes, como centros comerciales, salas de espera o eventos. Si tu empresa no realiza venta al público, pedí presupuestos a tus competidores para relevar su proceso. Hablar con los clientes. Las personas que compran regularmente en tu negocio suelen estar dispuestas a opinar. Seleccioná distintos tipos de consumidores de tu negocio –para lograr representatividad en cuanto a edades, sexo, nivel socioeconómico, etc.–, y conversá con ellos, propiciando que te cuenten sus buenas y malas experiencias con tu marca o productos. La misma acción de llevar a cabo estas conversaciones será positiva para profundizar el vínculo y lograr fidelidad. Conducir grupos de consumidores. Las empresas de investigación de mercado suelen conducir “focus groups”, reuniendo a clientes para intercambiar opiniones, con la moderación de un psicólogo o experto. Vos podés reunir a cuatro o cinco personas e invitarlos a conversar sobre tu proyecto, probar tu producto o evaluar tu posicionamiento. En un encuentro breve, y sin intervenir demasiado para no afectar la sinceridad de las respuestas, podrás escuchar críticas y sugerencias que te ayuden a mejorar. Hacer encuestas “caseras”. Por sus tiempos y las técnicas estadísticas que se utilizan para asegurar su validez, las encuestas son una herramienta de cierta complejidad. Pero, teniendo en cuenta sus limitaciones, pueden ayudarte profundizar lo que sabés sobre tus consumidores. Definí qué querés conocer y sobre quiénes, y prepará un formulario de preguntas para ese conjunto de personas. Tené en cuenta que las preguntas cerradas (con opciones múltiples de respuesta) son más fáciles de procesar, mientras que las de preguntas abiertas (donde cada persona puede explayarse libremente) son más complejas, pero brindan información cualitativa que puede resultar muy valiosa. Flujo de fondos en 5 pasos El flujo de fondos o cashflow es la piedra angular de cualquier plan de negocios. ¿Es el primero que armás? Guiate con esta receta. Por lo general, un proyecto de inversión típico,El flujo de fondos en un plan de negocios o propuesta permite sintetizar la información económica relevante e identificar sus aspectos vitales. desde el punto de vista numérico, queda definido por la inversión inicial, el rendimiento esperado y algún lapso en el que estos dos elementos evolucionan. Armar un flujo de fondos en un plan de negocios o propuesta permite tomar toda esta información económica relevante y sintetizarla para, en cuestión de segundos, identificar sus aspectos vitales. El flujo de fondos suele ser un elemento de análisis clave para cualquier emprendedor y, por tanto, su elaboración merece una atención especial. ¿Cómo prepararlo? Paso 1. Establecer el horizonte temporal. La extensión del flujo de fondos depende de la complejidad del negocio y del tamaño de la inversión. El proyecto de una fábrica de bloques de construcción, con pesada inversión en infraestructura puede requerir un flujo de 10 a 20 años, mientras que tres meses pueden ser suficientes para un puesto de helados en la playa u otro negocio de temporada. Paso 2. Proyectar ingresos. Suele ser el paso más complejo del flujo de fondos, ya que depende íntegramente de la capacidad de hacer una buena estimación de la demanda del proyecto en cuestión. El número de ventas por periodo, el volumen de cada compra y el precio son las variables a tener en cuenta. Hay que recordar que el flujo de fondos opera con el criterio contable de lo percibido, es decir que un ingreso se registra sólo cuando efectivamente se cobra el dinero y no cuando se produce la venta. Si, por ejemplo, se arma el flujo de fondos de un astillero que construye un yate por el que cobra una seña en marzo, cuando lo vende, y el valor restante en noviembre, es incorrecto indicar que el ingreso completo de dinero se produce en el momento de la venta. Paso 3. Estimar la inversión inicial. Absolutamente todo proyecto requiere de capital inicial. En esta etapa conviene crear una planilla de cálculo aparte y proyectar con la mayor precisión los distintos egresos de dinero necesarios para comenzar a operar. Nuevamente, la precisión depende de la escala del emprendimiento y a menudo, el exceso de detalle es simplemente antieconómico. Si no lo has hecho hasta ahora, para no equivocarse en este paso, repasá la nota "Rubros típicos de la inversión inicial" y mirá 3 ejemplos. Paso 4. Proyectar egresos. Conviene armar una planilla de cálculo dedicada y separar las erogaciones en costos y gastos recordando que siempre se emplea el criterio de lo percibido. Cuánto más extendido sea el flujo de fondos en el tiempo, más difícil será hacer una estimación precisa y detallada; algunos conceptos, como alquileres o cuotas financieras podrán ser previstos con cierta exactitud, mientras que otros, como salarios o costos de materia prima, van a requerir de una proyección individual basada en algún criterio sólido. Por ejemplo, si el precio por kilo de manteca que se emplea en la repostería, ha tenido un incremento sostenido del 15% anual durante los últimos 5 años, sería razonable suponer que seguirá esta tendencia. Paso 5. Armar el flujo de caja.Teniendo las proyecciones de los pasos anteriores, se puede integrar el flujo de fondos. En esta nota ¿Cómo armar un flujo de fondos? hemos recopilado algunos criterios adicionales y un modelo en Excel que podés usar de base para armar el tuyo. No olvides repasar también los errores más comunes a evitar. Los errores comunes al armar un flujo de fondos Sistema tributario: qué impuestos pagan las pymes Las empresas pagan directa o indirectamente una variedad de tributos nacionales, provinciales y municipales. Un repaso del sistema impositivo argentino. Conocerlo te ayudará a planificar mejor el manejo del dinero de tu negocio y entenderte con tu contador. Si bien en la mayoría de los casos se necesita un contador para realizar las presentaciones y calcular el pago de los impuestos que corresponden a un negocio, conocer cuáles son y cómo funcionan es imprescindible para todo empresario. El sistema impositivo argentino contempla impuestos nacionales, provinciales y municipales. El impacto sobre la economía particular de un negocio, depende de muchos factores, como la ubicación, el tamaño o la forma de inscripción. Las empresas pagan impuestos nacionales, provinciales y municipales. Los que más impactan: Ganancias, IVA e Ingresos Brutos. ¿Qué tributos pagan las empresas? Aquí un repaso, de acuerdo con el nivel de gobierno y el ente recaudador correspondiente. Impuestos nacionales. Son aquellos que se pagan al Estado nacional, por lo que se aplican a todas las empresas que operen en el territorio. Los principales son el Impuesto a las Ganancias, que se liquida anualmente, y el Impuesto al Valor Agregado (IVA) que opera con un proceso mensual que compara créditos y débitos, ya que el contribuyente es el consumidor final. El monotributo ofrece a quienes cumplan ciertos requisitos, una opción simplificada para el pago de ambos impuestos. El impuesto a los créditos y débitos bancarios, o “impuesto al cheque” también impacta las operaciones bancarizadas. En todos los casos, el ente recaudador es la Administración Federal de Ingresos Públicos (AFIP). Impuestos provinciales. Éstos son tributos a los Estados provinciales, por lo que pueden variar de provincia en provincia. El principal es el impuesto a los Ingresos Brutos que es un porcentaje directo de la facturación de las empresas. Otros en esta categoría son los inmobiliarios y el impuesto a los sellos. La Dirección de Rentas de cada provincia es la encargada de la recaudación. Tasas municipales. Corresponden al nivel de la ciudad o localidad donde opera un negocio y, a diferencia de los impuestos nacionales y provinciales que financian al estado en general, las tasas tienen una contraprestación directa en servicios como alumbrado, iluminación, limpieza, promoción turística, etc. En este caso la recaudación es local. ¿Qué tipo de sociedad elegir? La típica pregunta que se hacen dos o más personas que deciden juntarse para desarrollar algún negocio es "¿Qué sociedad me conviene?". Aprovechá esta nota para conocer cuáles son tus alternativas. Una sociedad es un contrato entre dos oUn contrato de sociedad crea una persona jurídica distinta a la de los socios, con un nombre, una identificación y un patrimonio propios. más personas que tienen un fin común. Cuando este contrato se formaliza crea una persona jurídica distinta a la de los socios, que tiene un nombre, una identificación y un patrimonio propios. En la Argentina, para que una sociedad funcione se requieren al menos dos socios; aún no se concibe la figura de "sociedad unipersonal" que ya se encuentra incorporada en otros países, y que separaría a un individuo de la empresa que ha creado solo. Definir cuál es la sociedad más conveniente dependerá de varios factores: el tipo de empresa y la actividad a desarrollar, la duración, la cantidad de socios, el capital, los riesgos que implica el negocio, los gastos de constitución y más. Las sociedades comerciales se encuentran reguladas por la Ley 19.550, que en su artículo primero establece: "Habrá sociedad comercial cuando dos o más personas en forma organizada, conforme a uno de los tipos previstos en esta ley, se obliguen a realizar aportes para aplicarlos a la producción o intercambio de bienes o servicios participando de los beneficios y soportando las pérdidas". Las sociedades más utilizadas dentro del marco de esta ley son la Sociedad de Responsabilidad Limitada (S.R.L.) y la Sociedad Anónima (S.A.): S.R.L.: es la forma más común de asociación en las pymes. La constitución es más simple y el estatuto más flexible que una S.A., pero a diferencia de ésta, no pueden cotizar en bolsa. El capital se divide en cuotas de igual valor, que no pueden ser cedidas a menos que los demás socios (que no pueden ser más de 50) estén de acuerdo. Los socios son responsables sólo hasta el monto de sus aportes, por lo que si el negocio tuviera problemas, los socios no corren el riesgo de perder todo su patrimonio (a esto es lo que se denomina "responsabilidad limitada"). Debe presentar balances y tiene algunas ventajas impositivas respecto de la S.A. Puede administrarse por un socio, varios o un tercero. Es recomendable cuando se desea salvaguardar el patrimonio personal de los socios. S.A.: es un tipo social que permite muchos socios y variedad de negocios, por esto tiene más requisitos para su conformación, su constitución es más costosa y está sujeta a mayores controles por organismos reguladores. El capital se divide en acciones y los socios tienen limitada su responsabilidad. Puede cotizar o no en bolsa. Debe llevar un libro de registro de acciones (tipos de acciones, suscriptores, transferencias, etc.) y presentar balances. La administración la efectúa el directorio, que se reúne al menos cada tres meses. La principal ventaja de la S.A. es la rapidez y sencillez al momento de la transferencia de las acciones, permitiendo ingreso o salida de socios sin grandes formalismos. Otras sociedades definidas en la ley, aunque poco utilizadas en la actualidad, son: Sociedad Colectiva, Sociedad en Comandita Simple, Sociedad de Capital e Industria y Sociedad en Comandita por Acciones. Otra figura habitualmente utilizada es la Sociedad de Hecho (S.H.), que si bien es la sociedad más sencilla no está constituida regularmente, es decir, no adopta uno de los tipos específicos de la ley y no tiene un contrato social, por lo que tampoco está inscripta en el Registro Público de Comercio. Pero tiene como ventaja sus bajos costos de constitución y ciertos beneficios impositivos, por lo que suele elegirse a pesar de sus desventajas. La correcta elección del tipo societario juega un papel fundamental para una empresa, por eso es importante contar con el asesoramiento adecuado al momento de definir el tipo legal más conveniente. Actualización 2017: Con la implementación del nuevo Código Civil y la llamada Ley de Emprendedores, se han creado nuevas figuras societarias que podrían reemplazar a las sociedades de hecho por su simplicidad, como es el caso de la Sociedad por Acciones Simplificada. La importancia de la planificación fiscal Cuatro preguntas clave para tener en cuenta a la hora de planificar los impuestos 1- ¿Qué impuestos inciden en mi negocio? En materia tributaria, siempre vamos a encontrarnos con tres frentes: el nacional, el provincial y el municipal. Cada uno de ellos podrá reclamar distintos recursos tributarios, entre los principales encontraremos: A Nivel Nacional: Impuesto al Valor Agregado; Impuesto a las Ganancias; Impuesto a la Ganancia mínima Presunta; Impuesto a los Bienes Personales; Impuestos Internos (consumos específicos); Impuesto a los débitos y créditos bancarios. A Nivel Provincial: Impuesto sobre los Ingresos Brutos; Impuesto de Sellos; Impuesto Inmobiliario; Impuesto Automotor. A Nivel Municipal: Tasas Retributivas de servicios (Seguridad e higiene, publicidad y propaganda, etc.). 2- ¿Qué áreas deben tener en cuenta el aspecto impositivo? Es muy común que pensemos en los impuestos cuando empezamos a ver cómo impactan en nuestras finanzas, por lo que existe la idea de que el área que debe tener en cuenta el aspecto impositivo debe ser solamente la financiera. Sin embargo, los impuestos impactan en TODAS las áreas de la compañía. Desde el momento de concertación de la operación hasta la entrega final de un producto. El marketing, los servicios al cliente, la facturación, las cobranzas y pagos, los recursos humanos e incluso la logística, todo tiene un impacto impositivo. 3- ¿Cómo reduzco la carga tributaria? Las normas y reglamentos vigentes nos dan la posibilidad de reducir la carga tributaria de nuestro negocio. En este sentido, existen innumerables casos en los que a través de una buena planificación fiscal se podría reducir significativamente la incidencia de los impuestos en el negocio. Algunos ejemplos que permiten diferir el pago de impuestos o incluso le dan la posibilidad al contribuyente de reducir la carga económica del mismo son: Gastos de Rodados: Si bien existen varias limitaciones para deducir la amortización y los gastos de rodados en impuesto a las ganancias, aquellos que se consideren "utilitarios" no tienen restricción alguna en la normativa. Por lo que se puede deducir el 100% de la amortización y de los gastos asociados siempre que se vinculen con la actividad gravada. Gastos de viajes, conferencias, exposiciones, restaurantes: Aquellos que se pueda justificar que han sido vinculados con la actividad de la compañía y debidamente respaldados con comprobante son perfectamente deducibles en el impuesto a las ganancias. Incluso existen casos jurisprudenciales en los que se permitió la deducción de gastos de ropa y maquillaje porque respetaban esta vinculación (ejemplo, causa Ruíz Guiñazú, Magdalena). Venta y Reemplazo: Aplicable al Impuesto a las Ganancias. Permite imputar la ganancia por la venta de un bien al costo del bien nuevo adquirido. De esta manera, se difiere el resultado por la venta aplicando una menor amortización en ejercicios futuros por el bien nuevo. Devengado Exigible: También aplicable a impuesto a las ganancias. Permite diferir las ventas a plazo que sean en más de 10 cuotas o exigibles en más de un período fiscal, imputando la ganancia al ejercicio en el que las cuotas fueran exigibles. 4- ¿Existen beneficios que puedo aprovechar? Existe una constante y dinámica actualización de normas en materia impositiva. Es cierto que las obligaciones en cabeza de los contribuyentes cada vez son mayores: nuevos regímenes de información, restricciones en las operaciones, regímenes de retención y percepción nuevos, etc. Sin embargo, también es cierto que estas "novedades impositivas" que muchas veces pueden generar algunos disgustos, pueden significar oportunidades para el negocio. Como prueba de ello podríamos mencionar: Los Regímenes de Promoción por actividad (Promoción industrial, del Software, polo tecnológico de Ciudad de Buenos Aires, etc.) Exención en el Impuesto sobre los ingresos brutos para PyMES Programas especiales de Financiamiento Crédito Fiscal para Capacitación del Personal En conclusión: 1. No olvidar contemplar todos los niveles de tributación (Nacional, Provincial y Municipal). 2. Tener en cuenta el aspecto fiscal en todas las áreas del negocio y su posible impacto. 3. No tomar riesgos innecesarios, las propias normas pueden brindar ventajas impositivas reduciendo definitivamente la carga impositiva y en otros casos permitiendo su diferimiento. 4. Las novedades impositivas pueden no ser "malas noticias" por lo que siempre es bueno estar atento a las oportunidades que se pueden presentar en este campo. Cdor. Leonel Zanotto Senior Departamento de Impuestos ¿Cómo funciona la planificación fiscal para pymes? Una buena planificación fiscal propone evaluar alternativas y formas jurídicas para reducir el impacto fiscal dentro de los límites legales, y así generar ahorros y volver más rentable un negocio. Herramientas al alcance de las pymes. La planificación fiscal o "tax plannig" es la evaluación de alternativas y formas jurídicas más convenientes para reducir el impacto fiscal y obtener, dentro de los límites legales, ahorro económico por la disminución en las cargas fiscales con el objetivo de volver más rentable un negocio. Resulta de la aplicación de estrategias que mediante el uso o interpretación de las leyes permiten reducir, diferir o eliminar la carga fiscal del contribuyente. Una buena planificación fiscal está siempre dentro del marco de la ley –no implica evasión–, y cuenta con el respaldo documental que demuestre su licitud, procurando el menor riesgo. Una buena planificación fiscal se realiza siempre dentro del marco de la ley. Algunos de los objetivos de esta técnica son: Elegir la estructura societaria más conveniente considerando la incidencia impositiva de cada una de ellas. Evitar impuestos innecesarios. Conocer el costo impositivo de la empresa y negocios alternativos. Ayudar en la toma de decisiones. Aprovechar beneficios fiscales vigentes. Al momento de realizar la planificación fiscal, tenemos que tener en cuenta: Cuál es la estructura legal seleccionada: sociedad anónima, sociedad de responsabilidad limitada, sociedad de hecho, fideicomiso, etc. Los impuestos que inciden en el negocio (nacionales, provinciales, municipales). Exenciones y desgravaciones vigentes. Regímenes de promoción. Polos industriales. Posibilidad de diferimiento de las utilidades. Incidencia del Impuesto de igualación, que pueden neutralizar algunas ventajas impositivas. Los efectos de la inflación. ¿Cuáles son las herramientas del tax planning? Son aquellas alternativas que nos brinda la normativa vigente para reducir el impacto fiscal de un hecho o conjunto de hechos determinados. Existen muchas herramientas de planificación fiscal, alguna de ellas son: Venta y reemplazo. Aplicable al Impuesto a las Ganancias. Permite diferir el pago del impuesto, imputando la utilidad obtenida de la enajenación del bien reemplazado al costo del nuevo bien, lo que conlleva, por un lado, a no ingresar el impuesto al momento de la venta, pero por otro, a una menor deducción impositiva en concepto de amortizaciones en los períodos subsiguientes. Leasing. Por ejemplo, en el caso del leasing financiero, los cánones pueden deducirse del Impuesto a las Ganancias durante todo el plazo del contrato. Es decir, se admite la deducción acelerada de las cuotas pagadas, independientemente de la vida fiscal del bien. Adicionalmente, el leasing es un factor importante para reducir el Impuesto a la Ganancia Mínima Presunta, al no computarse el activo en cuestión en la determinación del impuesto. Devengado exigible. Aplicable al Impuesto a las Ganancias. Nos permite diferir las ventas a plazo que sean en más de 10 cuotas o exigibles en más de un período fiscal, imputando la ganancia al ejercicio en el que las cuotas fueran exigibles. Gastos de rodados. Recordemos, por ejemplo, que aquellos rodados que se consideren "utilitarios" no tienen restricción en la normativa para la deducción de las amortizaciones y gastos asociados. Programas especiales de financiamiento para pymes. La SEPYME, y Ministerio de Industria tienen líneas de financiamiento con tasas atractivas. También los bancos ofrecen líneas para pymes. Crédito fiscal para capacitación del personal (Ministerio de Industria). Permite a las pymes obtener reintegros por sobre la inversión que realicen en la capacitación de personal, ya sea en actividades abiertas, dictadas en instituciones públicas o privadas; o cerradas, como cursos a medida de la empresa. El beneficio se hace efectivo a través de la emisión de un certificado de Crédito Fiscal. Regímenes de Promoción por actividad. Promoción industrial, del Software, etc. Polos. Beneficios impositivos por el establecimiento en Polos industriales y tecnológicos ¿Qué son las retenciones impositivas? Un repaso para entender en qué consisten, cuándo y por qué se nos aplican retenciones. Las retenciones impositivas consisten en un mecanismo de recaudación anticipada de tributos, tendiente a "capturar" el impuesto en el momento en que se genera la renta y en el que el contribuyente tiene la disponibilidad para afrontarlo. Esto proviene de la teoría conocida como sistema de retención en la fuente.Las retenciones se aplican al momento de pago, ya sea por bienes o prestaciones de servicios. Este sistema tiene dos objetivos principales: por un lado, se asegura la recaudación del impuesto en el momento en que se genera el flujo de fondos, es decir, en el que el contribuyente recibe los recursos objeto de su actividad, por lo cual, se entiende que es el momento en que cuenta con disponibilidad para soportar el pago del gravamen. Por otro lado, este mecanismo permite a los fiscos actuantes tener una recaudación anticipada y constante, no debiendo esperar al cierre y vencimiento de los períodos fiscales para la obtención de sus ingresos tributarios. Generalmente, las retenciones se aplican al momento de pago, ya sea por bienes o prestaciones de servicios. En la práctica, esto implica que, al momento de realizar una cobranza por parte de un cliente, este restará del monto por pagar las retenciones para practicar, abonando al proveedor el neto resultante, e ingresando al fisco actuante los montos retenidos. Quien recibe el certificado de retención podrá computarlo en sus declaraciones juradas de impuestos, restando del saldo a ingresar, dado que éste tiene carácter de pago a cuenta. A modo de ejemplo práctico, si una empresa factura $20.000 en concepto de "Venta de Bienes Muebles", y su cliente es Agente de Retención únicamente de Impuesto a las Ganancias, al momento del cobro deberá practicarle una retención de $160 (considerando los mínimos no imponibles y alícuotas vigentes). En este ejemplo, la empresa recibirá un pago de $19.840 y un certificado de retención de Impuesto a las Ganancias por $160, el cual podrá computar como crédito en su declaración jurada, descontándose del saldo a ingresar. Actualmente en la Argentina existen múltiples regímenes de recaudación, principalmente a nivel nacional y provincial, y también, en menor medida, a nivel municipal. En el ámbito nacional, los tres regímenes de retención principales son por Impuesto a las Ganancias, Impuesto al Valor Agregado (IVA) y Sistema Integrado de Jubilaciones y Pensiones (SIJP). A nivel provincial, el principal régimen de recaudación corresponde a Impuesto sobre los Ingresos Brutos, mientras que a nivel municipal, existen algunos regímenes correspondientes a Tasas de Seguridad e Higiene y similares. Es importante llevar un control constante de las retenciones sufridas, ya que en caso de que generaran saldos a favor, existen distintas herramientas de planificación fiscal que ayudan a mitigar este efecto, principalmente a través de Certificados de Exclusión o Solicitudes de no Retención por un determinado lapso de tiempo. Finanzas para principiantes El valor del dinero varía en el tiempo: no valen lo mismo $100 hoy que mañana o en un año. Un repaso de conceptos financieros básicos que tenés que conocer para gestionar los pagos y las cobranzas de tu negocio. Los cambios en el valor del dinero al pasar el tiempo generan la necesidad de realizar una buena gestión financiera para optimizar los fondos del negocio. No valen lo mismo $100 hoy que mañana o en un año. Éste es uno de los conceptos básicos que dan lugar a la administración financiera. El valor del dinero en el tiempo varía y los cambios se acentúan si hay inflación. Es fácil de comprender con tres sencillos ejemplos: Ejemplo 1: $100 puestos en una inversión rinden determinado porcentaje. Si un plazo fijo te ofrece 30% anual, al final de un año tendrás $130. Si no los invertís, podrías incluso concluir que te estás perdiendo los $30 de intereses o ganancia, lo que se conoce como costo de oportunidad. Ejemplo 2: si te pagan con un cheque a 60 días, y necesitás el efectivo, podés ir a venderlo a un banco y te van a cobrar una tasa determinada. El valor que vas a recibir es menor al valor nominal del cheque, pero estás dispuesto a pagar esa diferencia por tener el dinero disponible hoy. Ejemplo 3: si te olvidaste $100 pesos en un bolsillo, en un país con inflación del 25% anual, cuando los encontrás al año con ese capital podés comprar menos cosas. Si al principio comprabas cuatro unidades, un año después comprás solo tres. ¿Te pasó alguna vez? Estos cambios en el valor del dinero impactan en todo negocio, ya que la actividad empresarial implica ingresos y egresos permanentes de fondos. De esta forma, la administración financiera se enfoca particularmente en las áreas o funciones de pagos y cobranzas, y debería ser una actividad central para pymes de todos los sectores que, muchas veces, se enfocan en sus operaciones sin aprovechar al máximo sus recursos. Respecto de las cobranzas, es vital para todo emprendimiento seguir algunas buenas prácticas, de manera de asegurarse el ingreso de dinero en tiempo y forma. Ingresos adelantados implican más dinero, mientras que si se demoran, representan un menor valor. Deben considerarse, además, todos los costos en la gestión de las cobranzas. Si le cobro a alguien, excepto que me pague todo a contado en el mismo momento de la venta, se generan costos reales o potenciales que pueden incorporarse en los precios: Costos de gestión, que son los recursos necesarios para lograr la cobranza (por ejemplo, el tiempo de una persona recordándole al cliente que tiene que pagar) Costos financieros, que son los que se relacionan con el tiempo en el que se recibe el dinero; como vimos antes, si tardo en cobrar, estoy perdiendo valor. Costos relacionados con el riesgo de que el cliente no pague o demore excesivamente el pago; muchas empresas trabajan con índices de morosidad, porque saben que alguien puede no pagarles y lo suman a su estructura de costos, o directamente no realizan ciertas ventas por el riesgo de incobrabilidad. En relación con los pagos, todo negocio necesita gestionar las salidas de dinero para optimizar sus recursos. Entre las decisiones que se deben tomar en este aspecto se destaca la de evaluar entre compras al contado y compras financiadas. Siempre lo que prima (para no ser moroso) es que hay que tener la capacidad de pagar lo que se está comprando. Lo ideal es que los bienes consumibles (ej: materiales o insumos de una empresa) se paguen prácticamente a contado o a plazo muy corto (30 o 60 días), y los bienes durables (ej. equipamiento) con financiamiento de mediano o largo plazo. Una de las herramientas vitales para manejar las finanzas es el flujo de fondos, que conjuga los datos de ingresos y egresos, para dar lugar a otro aspecto clave de la administración financiera: gestionar el dinero que circula y que se necesita para que el negocio funcione. Generalmente, esto implica ocuparse de dos tipos de situaciones: cuando hay más dinero del que se necesita, es decir, excedentes (¿qué se hace con el dinero cuando parece sobrar, aunque sea temporariamente?, ¿cómo se asegura la empresa de que el dinero no pierda valor?, ¿dónde se guarda o se invierte?, ¿qué instrumentos financieros son los adecuados para el negocio?); y cuando hay faltantes, temporarios o permanentes (¿cómo se cubren las necesidades de fondos?, ¿dónde se obtiene el dinero para que el negocio pueda seguir funcionando?, ¿se requieren aportes de socios?, ¿se toma prestado?, ¿en qué condiciones?). Percibido y devengado: dos formas de contabilizar No necesitás ser un experto contable para operar tu negocio, pero entender estos criterios básicos te ayudará a tomar mejores decisiones. La forma de registrar ganancias y de reconocerLejos de ser formas contrapuestas de entender a la empresa, los criterios de lo percibido y de lo devengado se complementan para interpretar de forma integral la compleja realidad de la circulación del dinero. gastos tiende a generar dudas teóricas a la hora de abordar un proyecto de inversión o una decisión importante en la empresa. ¿Tener en cuenta el hecho económico o el financiero? ¿En qué momento y para qué considerar cada uno? Según el objetivo del análisis y el tipo de herramienta que se utilice, puede ser recomendable acudir al criterio contable de lo percibido o al de lo devengado. Vamos a ver a continuación, qué son estos principios y qué papel pueden cumplir en la toma de decisiones en una pyme. El criterio de lo devengado. Este método reconoce un hecho económico (una venta, una compra, una prestación de servicio, etc.) sin preocuparse de los efectos del movimiento de efectivo que genera. A modo de ejemplo práctico, si estás inscripto en el régimen general y hacés una venta a plazo, poco importará para la determinación del IVA a pagar del mes el hecho de que vas a cobrar el dinero de la venta dentro de 60 días; el impuesto en cuestión tiene en cuenta la ocurrencia de la operación, no sus efectos financieros futuros, y así debe pagarse sobre lo facturado. En general, éste es el criterio a usar cada vez que tengas que planificar la estrategia impositiva y contable de tu empresa, decidir políticas de ventas a plazo o prepararte para contraer un préstamo. El criterio de lo percibido. Este método reconoce los movimientos de caja sin considerar cuándo se han producido los hechos económicos que los ocasionan, es decir, que se enfoca en los aspectos financieros. Por ejemplo, si considerás vender el camión de reparto de tu empresa, ¿aceptarás cuotas o vas a preferir un pago al contado? ¿Podés descontar un cheque con fecha futura para hacer pagos que necesitás realizar hoy? ¿Si invertís mañana $100.000 en un negocio que comenzará a operar y generar ingresos dentro de un año, deberán los réditos compensar el tiempo ocioso? En general, siempre y cuando la decisión que se discute dependa más de la liquidez disponible que de la solvencia económica, conviene usar el método de lo percibido. Para armar un flujo de fondos, por ejemplo, el criterio de lo percibido es ideal porque describe eficientemente a la generación de dinero en efectivo dejando de lado a la generación del resultado contable. En la práctica, los criterios de lo percibido y de lo devengado, lejos de ser formas contrapuestas de entender la administración, se complementan para interpretar de forma integral a la compleja realidad de la circulación de dinero en la vida diaria de un negocio. Si querés profundizar, repasá los ejemplos y los links en esta nota y no dudes en consultar con tu contador o asesor financiero. Flujo de dinero: ¿económico o financiero? ¿Cuál es la diferencia entre un hecho económico y un hecho financiero? ¿A cuál debés prestar atención para que tu negocio funcione? ¿Vender o cobrar? ¿Pagar o comprar? En el negocio ocurren en paralelo hechos económicos y hechos financieros que, por un lado, tienen importantes diferencias técnicas que requieren tratamientos contable diversos y, por otro, impactan en el día a día del bolsillo.Separar hechos económicos y financieros permite entender la doble realidad del negocio En principio, y simplificando, si absolutamente todas las operaciones en la rutina diaria de una empresa se realizaran al contado efectivo, tanto las ganancias, como los gastos coincidirían perfectamente con las entradas o salidas de dinero de la caja. Pero en la vida real esta situación rara vez es completamente cierta; existen operaciones que se extienden en el tiempo, compras y ventas a crédito, pagos parciales, anticipos, liberación de documentos que crean obligaciones o derechos y otro sinfín de supuestos que separan a la entrada o salida de dinero del hecho económico que los ocasiona. Así, en toda empresa coexisten dos formas de ver la realidad y analizar el flujo de dinero: Visión económica. Tiene en cuenta cuándo se determina el hecho capaz de generar ganancias y costos en el negocio (compras, ventas, salarios de empleados, entre otros) sin importar en qué momento se realiza el movimiento de dinero. Desde esta perspectiva, por ejemplo, una empresa considera clave la concreción de sus ventas, aun cuando estas sean a plazo o puedan generarse más tarde problemas en las cobranzas. Visión financiera. Considera cuándo ocurre efectivamente un pago, una cobranza o cualquier otro movimiento real de dinero. Desde esta perspectiva, que suele ser la que se utiliza para preparar un flujo de fondos, los momentos clave son el ingreso y egreso de dinero, independientemente de la razón por la que se generan. Estas dos visiones dan lugar a distintas herramientas y funciones internas en la empresa, así como a dos criterios básicos de la contabilidad: devengado y percibido. En el día a día es imprescindible que puedas analizar tu negocio desde ambas perspectivas: generar hechos económicos que aseguren resultados positivos, a la vez que garantizar la disponibilidad de recursos y la vital circulación de dinero. Cómo calcular el capital de trabajo Sostener un negocio en actividad implica dinero. Paso a paso, sus principales elementos y cómo estimarlos. Una definición simple de capital de trabajo explica que es el dinero que necesitamos invertir en todo momento para mantener activo nuestro negocio. Los dueños de negocio deben asegurarse siempre de reservar dinero para capital de trabajo Con un caso podemos ir explicando qué elementos lo componen y cómo calcularlo para tu pyme. Imaginemos una cadena de panaderías con cinco locales. ¿Dónde está su capital de trabajo? ¿Cómo podés calcular el tuyo? 1. Materia primas y productos terminados. El dueño de la panadería tiene que comprar la materia prima (harina, leudantes, azúcar, etc.) para fabricar los productos (panes, facturas, tortas, etc.) y luego poner el producto terminado a disposición en todas sus panaderías, para tentar a la gente a entrar y después poder venderle. En tu caso, ¿cuál es la inversión promedio en insumos, materiales y mercadería? 2. Caja. Al momento de sus clientes querer pagarle en efectivo, el cajero deberá tener algo de cambio para poder operar con los clientes. En general, los comerciantes comienzan todos los días con una caja mínima. También el dueño puede tener efectivo guardado para enfrentar gastos menores o pagos pequeños a proveedores. ¿Cuánto dinero mantenés habitualmente en tu caja chica y fondos de reserva? 3. Bancos. La plata que va dejando el panadero en el banco como ahorro, para que esté más segura y para afrontar los pagos de sueldos, impuestos y proveedores, también es parte del capital de trabajo. ¿Qué saldo mantenés normalmente en el banco? 4. Cuentas por cobrar. Puede tener distintas variantes. Por ejemplo, si la panadería fabrica tortas para un catering, le vende 50 tortas pero el catering le paga cuando finaliza el mes. El valor de esas 50 tortas es un mes de capital de trabajo. El dueño afronta ese costo hasta que el catering le pague. Otro ejemplo: si cobra con tarjeta de crédito se asegura la venta a mucha gente que hoy ya no usa o quiere usar efectivo, pero recién verá la plata depositada unos días después de la venta. Para calcularlo en tu caso: ¿cuál es el saldo de tus cuentas por cobrar? 5. Adelantos a proveedores. Imaginemos que la cadena de panaderías requiere un insumo muy difícil de conseguir o muy demandado. Para asegurarse de tenerlo le paga en forma adelantada al proveedor (y lo recuperará mucho más adelante). ¿Realizás en tu negocio pagos por anticipado a proveedores? 6. Impuestos adelantados y saldos a favor. En muchos casos se pagan impuestos en forma adelantada o queda un saldo a favor por retenciones. Es habitual con el IVA, aunque se están implementando cambios a partir de la nueva ley pyme. En este caso, es el estado que tiene una deuda con la panadería, que debe tener dinero para operar mientras tanto. ¿Cómo es la situación impositiva en tu negocio? ¿Cuánto dinero anticipado requiere? Puede haber otras variantes, pero estos son los elementos más comunes. Así, los dueños de negocio deben asegurarse siempre de reservar dinero para mantenerlo invertido en capital de trabajo. Sin el capital de trabajo, ni la panadería --ni ningún negocio-- podría mantenerse en funcionamiento, aun cuando contablemente pueda parecer rentable. Un contador o especialista financiero puede ayudarte a revisar y optimizar el capital de trabajo de tu negocio. 6 tips para gestionar las retenciones impositivas Si tus clientes actúan como agentes de retención es probable que te encuentres con descuentos en tus cobranzas, que corresponden a impuestos adelantados al fisco. Cómo gestionarlos para minimizar su impacto en tus finanzas. El sistema de retenciones impositivas opera para asegurar al fisco la recaudación de impuestos, a través de organizaciones que actúan como agentes de retención, tomando parte de los pagos que deben realizar a sus proveedores a cuenta de impuestos como IVA, Ganancias o Ingresos Brutos. Esto implica para muchas pymes que en el momento de realizar las cobranzas reciban menos de lo que está indicado en la factura y que el dinero esté complementado por un comprobante de retención. Las retenciones de impuestos afectan el flujo de fondos aunque tienen en teoría un efecto económico neutro. Si bien el efecto sobre los resultados del negocio en teoría es neutro, ya que se trata solo de un adelanto de los impuestos que corresponde pagar según el tipo de inscripción del negocio, suele ser un tema de cierta complejidad financiera para el día a día de las pymes. Algunas claves para minimizar su impacto: Consultar al cliente al comenzar la relación. Si tus clientes son empresas grandes o instituciones públicas es probable que funcionen como agentes de retención y estén obligados a descontarte anticipos de impuestos. Hablá con el área de administración para entender cuáles son los montos y los impuestos involucrados y así saber con anticipación cuánto de lo facturado efectivamente vas a cobrar. Si la relación comercial se extiende en el tiempo, tené en cuenta que pude haber modificaciones ante cambios en la normativa o facturación acumulada. Considerar las retenciones en el flujo de fondos. Al preparar un flujo de fondos para el negocio es vital registrar los montos ciertos por cobrar, que van a diferir de lo facturado en caso de existir retenciones. Pero tené en cuenta que también van a bajar los totales de impuestos por pagar en las liquidaciones mensuales o anuales de impuestos. Acordar las formas de facturación y pago. En el caso de liquidaciones mensuales de impuestos, como IVA o Ingresos Brutos, la diferencia temporal entre la facturación y el pago puede tener un alto impacto financiero en tu pyme. Buscá coordinar con el cliente para que ambos puedan realizarse dentro del mismo mes, aun si esto implica postergar la facturación o recibir cheques diferidos. Guardar y registrar los comprobantes. Los clientes deben entregarte comprobantes por las retenciones que te realicen. Asegurate al recibirlos de que los montos coincidan –la suma de lo cobrado y las retenciones debe ser igual al monto total facturado–, y luego archivalos ya que sirven para descontar en tus liquidaciones de impuestos. Algunas agencias de recaudación te permiten verificar online que el dinero ha sido pagado al fisco en nombre de tu negocio. Aplicar todas las retenciones en el momento del pago de impuestos. Cuando realices tus liquidaciones impositivas podrás descontar de los montos a pagar todas las retenciones del período. Si sos ordenado y operás en regla se trata solamente de anticipos de impuestos y en el momento de las liquidaciones estarías recuperando lo pagado. Consultar con un contador. Si te quedan dudas o necesitás analizar con más detalle la situación de tu negocio en relación con la inscripción en impuestos o las retenciones impositivas, pedí ayuda a un especialista. Tené en cuenta que la planificación fiscal puede ayudar a mejorar el flujo de dinero de tu negocio. Rotación de las cuentas por cobrar Nicolas Belokurov Aa ¿Conocés la rotación de tus cuentas por cobrar? Cómo calcular un ratio operativo esencial para la salud financiera de tu comercio o empresa. El uso de indicadores o ratios para el manejo de tu negocio permite diagnosticar rápidamente y con unos simples cálculos la salud de diversos aspectos de tu negocio. El aspecto financiero de tu operación es uno de estos aspectos vitales para seguir operando y hacer frente al futuro. ¿Sabés el estado de tus cuentas por cobrar? ¿Tenés armadas "señales de alarma" para identificar situaciones de riesgo? Monitoreá la rotación de tus créditos por cobrar para asegurar la salud financiera de tu negocio. El ratio conocido como Rotación de cuentas por cobrar (Rcc) puede ser una herramienta valiosa para el control del dinero que te deben por ventas a crédito. Este indicador mide la cantidad de veces que se cobran las cuentas por cobrar durante el periodo en análisis. Se calcula dividiendo el monto de las ventas a crédito (Vc) por el promedio de la cuenta créditos por cobrar. La fórmula sería la siguiente: Rcc= Vc/((saldo inicial créditos por cobrar + saldo final créditos por cobrar)/2) Veamos un ejemplo práctico: Supongamos que "Buenagente SA" es una carpintería que vende a contado para el público general y a crédito para sus habituales clientes comerciales. Al finalizar el mes de agosto determina que el promedio de la cuenta créditos por cobrar es igual a $3.500=($2.000+$5.000)/2. Si durante el mes, el monto de las ventas a crédito (se deben excluir del cálculo las ventas al contado) fue de $8.000, el ratio de la rotación de las cuentas por cobrar resultará igual a $8.000/$3.500=2,29, es decir, que en promedio se vende a crédito algo más del doble de lo que se mantiene como cuentas por cobrar, o lo que es lo mismo, que lo que se mantiene por cobrar es en promedio algo menos que la mitad de las ventas a plazo que se realizan en el mismo período. Si en septiembre la empresa establece que su Rcc disminuyó, podemos suponer que o bien maneja políticas de crédito demasiado flexibles, o por cualquier razón tiene dificultades para cobrar sus créditos y necesita mejorar sus cobranzas. En general, un Rcc alto o creciente, implica que la empresa opera más al contado, vende más o se vuelve más eficiente en sus cobranzas. Es muy importante prestar atención a este ratio ya que si es bajo o disminuye, la empresa puede correr el riesgo de tener muchos créditos por cobrar y no contar con activos líquidos para afrontar sus propias obligaciones. 3 ratios operativos fundamentales Los indicadores numéricos ayudan a entender rápidamente la realidad económica y financiera de un negocio. ¿Usás estos ratios? En el artículo introductorio sobre los ratios financieros mencionamos que existen indicadores orientados a determinar la eficiencia que logra una empresa en la conversión de sus activos circulantes en dinero líquido. A continuación, analizamos tres indicadores básicos, que sirven para medir qué tan bien y rápido una empresa compra mercadería, la vende y cobra lo facturado. Varios indicadores permiten analizar los aspectos operativos más importantes de todo emprendimiento.Usalos para mejorar la eficiencia de tu negocio. Rotación de cuentas por cobrar (Rcc). Este indicador mide la cantidad de veces que se cobran las cuentas por cobrar durante el periodo en análisis (por ejemplo, un mes), dividiendo el monto de las ventas a crédito por el promedio de la cuenta créditos por cobrar. Así es posible anticipar riesgos crediticios y saber si hace falta mejorar las cobranzas. Podés ver este ratio con mayor profundidad y con un ejemplo en esta nota. Periodo promedio de cobro (Ppc). Este ratio representa la cantidad de días que una empresa demora en promedio para cobrar sus ventas a crédito. Se calcula dividiendo el número de días comprendidos en el periodo de análisis por el indicador de la rotación de las cuentas por cobrar. Se tiene entonces que si se analiza un mes de 30 días, el Ppc= 30/Rcc. En general, este ratio se suele emplear para evaluar periodos prolongados, por ejemplo un año entero, y tiene varios usos importantes. Puede emplearse para evaluar la eficiencia de la estrategia de ventas a crédito de la empresa o programar un cronograma de pagos a proveedores y evitar situaciones de falta de fondos líquidos disponibles. Rotación de inventarios (Ri). Este ratio mide cuántas veces en promedio, una empresa liquida su inventario de mercadería y lo reemplaza con productos nuevos. Se calcula dividiendo el costo de mercaderías vendidas en un periodo (CMV) por el promedio de los saldos de la cuenta inventarios. Se tiene entonces que Ri=(CMV/(Saldo Inicial Inventarios+Saldo Final Inventarios)/2), o expresado de una forma más cómoda Ri= (2*CMV)/(Saldo Inicial Inventarios+Saldo Final Inventarios). Al igual que el indicador anterior, puede usarse para evaluar cualquier periodo, pero lo habitual es analizar un mes o un año fiscal entero. Si una ferretería al comenzar un mes valúa su inventario en $10.000, al finalizar en $12.000 y registra un CMV de $11.000, el Ries igual a 1. Esto quiere decir que durante el mes en cuestión, la empresa agotó por completo su inventario y lo reemplazó una vez. La interpretación de este ratio depende de la naturaleza del negocio, pero en términos generales un ratio bajo indica que la empresa se tiende a sobreabastecer de mercadería o insumos; estos últimos inmovilizan capital e incrementan los costos de oportunidad. Si por el contrario, el ratio es muy alto, la empresa tiene mejor liquidez general pero puede estar sufriendo costos más altos debido a compras individuales más pequeñas. El manejo de inventarios es una disciplina delicada, si querés profundizar más sobre el tema, no dudes en revisar los artículos vinculados a esta nota. Estos indicadores permiten analizar los aspectos operativos esenciales más importantes de todo emprendimiento. Su estimación básica no requiere más que una calculadora y algunos datos reales de tu empresa, pero si querésincorporar el uso de estos ratios a tu rutina de toma de decisiones o profundizar en la calidad de la información, quizás valga la pena acudir a un asesor adecuado. Caja chica, agujero grande Muchos de los problemas de dinero en la pyme tienen que ver con la gestión de los gastos cotidianos. ¿Cómo llevar una caja chica para tener el efectivo bajo control? Trámites imprevistos, viáticos, insumos de oficina, facturas de servicios, compras de último momento, anticipos a empleados o proveedores, son algunos de los gastos que pueden sobrecargar las ya ajustadas cuentas de tu emprendimiento y que, por hacerse en efectivo, quedan fuera de control. No suman mucho en el día a día, pero absorben parte del flujo de dinero y pueden dejar un agujero en la economía. La caja chica es una herramienta financiera que facilita estas pequeñas salidas diarias de dinero, con control sobre los fondos. Implica separar una cantidad de dinero para gastos imprevistos o urgentes que solo puedan cancelarse en efectivo, y asignar un administrador para que se ocupe de mantenerla. No hace falta contratar a un contador o ser un experto en finanzas para llevarla adelante y tener mayor control sobre el efectivo que se gasta. Mantener una caja chica pone bajo control los gastos en efectivo y evita agujeros en las cuentas de tu emprendimiento. La primera medida para poner orden a las cuentas es analizar el volumen de pagos del negocio que sí o sí deben hacerse en efectivo. Para el resto, es recomendable buscar la manera de implementar pagos con cheques, transferencias, depósitos bancarios u otros medios, de forma de tener un mejor registro de las operaciones y, a la vez, evitar los problemas de seguridad que acarrea el uso de dinero en efectivo. Con el cálculo de las necesidades diarias promedio de efectivo se debe decidir el monto que se dejará disponible, dónde se guardará –siempre es mejor separarlo y evitar que se mezcle con dinero personal u otros fondos del negocio–, y quién se ocupará de administrarlo. Asimismo, puede definirse detalladamente qué gastos podrán pagarse de ese fondo (por ejemplo, solo compra de materiales de oficina y viáticos) o ponerse un límite al monto a egresar desde allí (por ejemplo, ningún gasto que supere los $100). Si hay más de un lugar desde el que sea necesario realizar pagos –oficinas, locales, etc.–, puede ser útil mantener una caja chica con su propio administrador por cada centro de gastos. ¿Cómo funciona? El administrador recibe su caja chica y se hace responsable por ella. Desde allí realiza los pagos y deja un comprobante por cada operación, de forma que el valor total de la caja chica sea en todo momento el mismo (o bien en dinero en efectivo, o bien en la suma de dinero y comprobantes de gastos). Puede también registrar los gastos en una planilla de cálculo, cuaderno o celular. Ejemplo: Caja chica Toldos Multisol SRL Efectivo $645 Tickets comidas $85 Factura nafta $270 Adelanto instalador $500 Total $1500 Cuando el dinero en efectivo llega a un punto mínimo, se verifican todos los gastos, y se solicita la reposición del efectivo, para que la caja chica pueda seguir operando. Aun si trabajás solo o manejás sin ayuda todo el dinero del negocio, con una caja chica tendrás mayor claridad acerca de cuándo, cómo y por dónde se va el efectivo. Te ayudará también a mantener las cuentas laborales y personales bien separadas. Rueda operativa: las tareas básicas de toda empresa Como un malabarista que debe mantener todos sus elementos en el aire, en movimiento continuo, el emprendedor debe mantener un ciclo de tareas en permanente actividad. A continuación, un repaso de las funciones básicas de la empresa en este "círculo del negocio" o rueda operativa. Todas las funciones de la rueda operativa deben resultar eficientes y mantenerse alineadas para que el negocio se mantenga en actividad. Producto o servicio. No hay empresa si no hay algo que ofrecer al mercado; tangible o intangible. Si se trata de productos, es necesario pensar en stocks, almacenamiento y despacho, entre otros aspectos. Si se venden servicios, los desafíos están en mantener estándares y niveles de prestación.Muchas empresas ofrecen combinaciones de productos y servicios enfocándose,por ejemplo, en experiencias. Comercialización. La función de marketing se asegura de vincular la oferta de la empresa con el mercado, participando en decisiones de producto, precio, promoción y punto de venta. Realizar adecuadamente esta función suele llevar a que los productos "se vendan solos" en el segmento de su público destinatario. Ventas. El siguiente paso es concretar las ventas, estableciendo una relación con los clientes que requieren los productos o servicios que el negocio brinda. Entregas. Con la venta cerrada, se realiza la entrega del producto o la prestación del servicio. Un momento de verdad en que el cliente debe quedar satisfecho con lo que compró. Cobranzas. Si se vende pero no se realiza una cobranza efectiva de las ventas, pocos negocios pueden sobrevivir. Financiamiento. No siempre el dinero fluye al mismo ritmo que las necesidades operativas: a veces hay que pagar a proveedores antes de cobrar a los clientes, o guardar el dinero preservando su valor para el futuro, entre otras actividades que involucran la gestión del flujo de fondos. Pagos. Para que la rueda se mantenga en movimiento es imprescindible pagar a proveedores, empleados y otros, de acuerdo con los compromisos asumidos y las normas vigentes. Compras. La actividad de compras consiste en adquirir con eficiencia todo aquello necesario para que la empresa funcione, como materias primas para la producción, mercadería para reventa, insumos de oficina, etc. Producción u operaciones. Se trata de procesos diversos que combinan materias primas y trabajo para convertirlos en los productos o servicios que la empresa ofrece. Es la única función que no todas llevan adelante, ya que es innecesaria para las comercializadoras, que compran y venden sin producir o ensamblar. Cada tarea puede adoptar variantes según el sector, el tamaño y otras características de la empresa. En las más pequeñas, muchas de las funciones las realiza la misma persona; mientras que a medida que las empresas crecen cada función da lugar a un área que llevan adelante entre varios. Pero en todas, la rueda debe funcionar en forma continua para que el negocio se mantenga en actividad; si se cortan, detienen o resultan ineficientes cualquiera de las tareas, se pone en riesgo la supervivencia de la empresa. Monotributo, una guía rápida La información básica que necesitás conocer si estás pensando en comenzar una actividad económica como monotributista, en 7 preguntas simples. 1. ¿Qué es el monotributo? El monotributo es una forma Con la cuota mensual de monotributo podés estar inscripto y facturar en regla.simple que te permite pagar los impuestos nacionales de tu actividad económica, todo en uno, y así poder facturar en regla. En una cuota mensual única y por un monto fijo preestablecido estás pagando: Tu aporte previsional y seguro de salud El impuesto a las ganancias El impuesto al valor agregado (IVA) 2. ¿Cuándo conviene anotarse? Si tenés una actividad comercial, el monotributo suele ser una opción más económica y sencilla que la inscripción como trabajador autónomo. Pero tenés que considerar que no siempre es posible o no siempre conviene inscribirse de esta forma. 3. ¿Por qué puede ser imposible registrarse como monotributista? No siempre es posible por límites que establece la AFIP. Por ejemplo, si superás el monto de facturación anual establecido por la AFIP no podés inscribirte como monotributista. Tampoco si vendés productos que superan el precio unitario máximo establecido por la AFIP para esta opción. Si ocupás más de una cierta cantidad de metros cuadrados con tu local también quedás excluido de este régimen. 4. ¿Por qué puede no ser conveniente? Aun cuando los parámetros permitan la inscripción, ante ciertas situaciones puede no ser la mejor opción. Por ejemplo, si comprás muchos insumos y necesitás descargar IVA o si tus clientes son Responsable Inscripto y necesitan que les factures con el IVA discriminado. En esos casos y otros te puede resultar mejor ser Responsable Inscripto. 5. ¿Cuánto sale estar inscripto? La cuota varía dependiendo de tu nivel de facturación, el tipo de actividad y otras variables; y aumenta de tanto en tanto para ajustarse a la inflación. Tenés que considerar también que puede corresponderte pagar otros impuestos además del monotributo (por ejemplo, Ingresos Brutos). 6. ¿Cómo me inscribo? La inscripción se realiza en cuatro pasos secuenciales: Tener CUIT y clave fiscal y si no tramitarlos (personal) Realizar la adhesión de datos biométricos (Internet) Declarar la actividad económica (Internet) Adherirse al monotributo (Internet) 7. ¿Dónde puedo obtener más información? Para información más detallada ingresá a la sección Monotributo del sitio web de la AFIP o consultá con un contador. El impuesto a las ganancias ¿Cómo funciona este impuesto que deben pagar tanto trabajadores como sociedades? ¿Cómo impacta en los emprendedores? "Lo más difícil de entender en el mundo es el impuesto a las ganancias", dicen que planteó, alguna, vez el genio de Albert Einstein. Tal vez exageraba, pero en este impuesto confluyen conocimientos técnicos, discusiones políticas e impacto en el bolsillo, por lo que es un tema central para tener en cuenta en el planteo de cualquier negocio. El impuesto a las ganancias grava a sociedades y trabajadores autónomos, que deben realizar presentaciones anuales. Este impuesto nacional se utiliza en muchos países del mundo para financiar el funcionamiento del Estado, gravando la renta de individuos y empresas. En la Argentina, el impuesto a las ganancias se aplica sobre los ingresos de los trabajadores –independientes o en relación de dependencia– y las sociedades comerciales. Quienes superan un determinado monto de ingreso, tanto en el caso de los individuos como el de todas las sociedades, deben realizar una liquidación anual de este impuesto, pagando los individuos según una escala progresiva, y las empresas un 35% de la base imponible. En la práctica, implica que en los negocios registrados como sociedades, más de un tercio de las ganancias termina en el Estado. Eso sin contar con los restantes tributos que impactan aún más en las ganancias de cualquier emprendimiento. Generalmente, los emprendedores que arman un negocio de cierta envergadura deben recurrir a un contador para encontrar la mejor manera de encuadrarse frente a este impuesto. Si deciden armar una sociedad o se inscriben en forma directa, el contador se ocupa también de la declaración jurada anual, ya que para el cálculo de la base imponible es necesario considerar no sólo los ingresos y los costos, sino también descontar deducciones permitidas en cada caso, según las normas contables del momento. Los monotributistas, en cambio, tienen este impuesto incluido en el pago único mensual que realizan, por lo que no deben hacer declaraciones o pagos anuales. Informate sobre tus opciones y considerá el pago de impuestos en la planificación de tu emprendimiento para evitar sorpresas.