- Ninguna Categoria

Cuestionario Revisoría Fiscal en Colombia

Anuncio

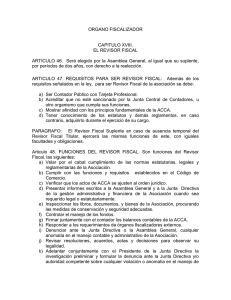

CUESTIONARIO REVISORIA FISCAL POR JAVIER BENAVIDES NELSON GAITAN LARRY GONZALEZ LORENA FUNDACION UNIVERSITARIA DEL AREA ANDINA BOGOTÁ, 2020 1. Explique porque el modelo de Revisoría Fiscal establecido en Colombia es un control de fiscalización. Al armonizar el trabajo del revisor fiscal con la noción de fiscalización incluye el ejercicio de un control financiero, de gestión y de resultados, fundado en la eficiencia, la economía, y la equidad. 2. Defina Revisoría Fiscal. La revisoría fiscal es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad del revisor fiscal y con sujeción a las normas de auditoría generalmente aceptadas, le corresponde dictaminar los estados financieros y revisar y evaluar sistemáticamente los componentes y elementos que integran el control interno, en forma oportuna e independiente en los términos que le señala la ley, los estatutos y los pronunciamientos profesionales. 3. ¿Cuál es la función esencial de la Revisoría Fiscal? En forma general, el Código de comercio, en su artículo 207 contempla las funciones de la revisoría fiscal: o Cerciorarse de que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva. o Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios. o Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías y rendirles los informes a que haya lugar o le sean solicitados. o Velar por que se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines. o Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título. o Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente. o Convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario. o Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios. 4. Defina los principios de Revisoría Fiscal. Permanencia: la labor del revisor fiscal debe realizarse de manera continua, pues como órgano de fiscalización requiere ejercer vigilancia constante sobre las operaciones efectuadas por la entidad objeto del examen. Integralidad: es necesario que esta labor se realice de manera integral, por lo que ninguna actividad, área, operación o función debe escapar a la aplicación del control de fiscalización. Oportunidad: el control de fiscalización para que sea eficiente, debe aplicarse en lo posible, antes y durante la ocurrencia de los hechos, pues de no ser así, podría suceder que se ejecuten operaciones que no se encuentran acordes con las normas preestablecidas. Función Preventiva: las acciones realizadas por la revisoría fiscal deben buscar evitar el daño; por lo que de acuerdo con señalamientos hechos por la Superintendencia Financiera, “la vigilancia del revisor fiscal debe tener carácter preventivo”, para lo cual es necesaria la emisión de informes oportunos que eviten que se incurra en actos irregulares. Independencia: aunque la vinculación del revisor fiscal se suscribe con el presidente o gerente de la entidad, esto no implica que exista subordinación, por lo que el revisor fiscal no obedece ordenes o instrucciones de ningún estamento administrativo; su labor debe estar sustentada, en la capacidad y buen juicio profesional. Objetividad: el revisor fiscal debe tener una actitud imparcial y sustentar sus acciones y su opinión en la realidad. Fe Pública: teniendo en cuenta que la calidad de revisor fiscal recae exclusivamente en cabeza de los contadores públicos, los informes y documentos emitidos por él tienen el sello de fe pública. Actuación Racional: el ejercicio de la revisoría fiscal debe estar sustentado en un criterio racional y en un conocimiento basado en la lógica. Cobertura General: el revisor fiscal debe ejecutar su trabajo en la entidad considerándola como un todo, por lo que sus acciones deben recaer sobre las transacciones, hechos económicos, operaciones, áreas, decisiones y políticas de la organización. Cumplimiento de las Normas de la Profesión Contable: las labores realizadas por los revisores fiscales deben efectuarse de acuerdo con las normas vigentes, para este caso, corresponden a las establecidas para los profesionales de la contaduría pública. 5. ¿Cuáles son los entes económicos obligados a tener Revisor Fiscal? Será obligatorio tener revisor fiscal en todas las sociedades comerciales, de cualquier naturaleza, cuyos activos brutos al 31 de diciembre del año inmediatamente anterior sean o excedan el equivalente de cinco mil (5.000) salarios mínimos y/o cuyos ingresos brutos durante el año inmediatamente anterior sean o excedan al equivalente a tres mil (3.000) salarios mínimos. Así las cosas, las sociedades comerciales deben tener revisor fiscal durante el año 2019, si sus activos brutos a 31 de diciembre del 2018 fueron iguales o superiores a $ 3.906.210.000, y/o durante el año 2018 el monto de sus ingresos brutos fueron o excedieron de $ 2.343.726.000. 6. Enuncie las calidades para ser elegido Revisor Fiscal El artículo 13 de la Ley 43 de 1990 señala que se requiere tener la calidad de Contador Público para desempeñarse como Revisor Fiscal. De igual manera el artículo 215 del Código de Comercio establece lo mismo y añade en su inciso segundo que: “Cuando se designen asociaciones o firmas de contadores como revisores fiscales, éstas deberán nombrar un contador público para cada revisoría, que desempeñe personalmente el cargo…” En consecuencia, la designación del Revisor fiscal puede recaer tanto en una persona natural como en una persona jurídica (Sociedades de Contadores Públicos), cuya constitución se haya hecho de acuerdo con las normas legales vigentes y se encuentre debidamente autorizada para desempeñar las actividades propias de la profesión contable. Los Contadores Públicos que vayan a ser nombrados en este cargo, deben estar inscritos ante la Junta Central de Contadores y haber obtenido la Tarjeta Profesional de Contador Público, y en el caso de las Sociedades de Contadores Públicos, la Tarjeta de Registro en la Sociedad de Contadores. 7. ¿Quién elige al Revisor Fiscal? Según el artículo 204 del código de comercio, las empresas que estén obligadas a tener revisor fiscal (o que no estén obligadas por ley, pero que estatutariamente deciden optar por esta figura), debe ser elegido por la asamblea o junta de socios. La facultad que tiene la asamblea de accionistas o junta de socios para nombrar revisor fiscal, es indelegable, de modo que no se puede encargar su nombramiento al gerente, ni tampoco a la junta directiva, ni a ningún otro cuerpo o ente. Una vez se haya elegido el revisor fiscal y/o el suplente, se procede a la vinculación, entendida esta como la formalización de la contratación del revisor fiscal por la empresa. 8. ¿Dónde se hace la inscripción del nombramiento del Revisor Fiscal? Los revisores fiscales que sean elegidos en una sociedad deben inscribirse en el registro mercantil de la cámara de comercio donde esté domiciliada dicha sociedad. Una vez la asamblea aprueba el nombramiento del revisor fiscal, ese nombramiento debe registrarse en la cámara de comercio conforme se aprecia en el artículo 163 del código de comercio. 9. ¿Cuáles son las modalidades de contratación para la vinculación del Revisor Fiscal? La vinculación o contratación del revisor fiscal le corresponde al gerente o representante legal, quien es el que firma el contrato de prestación de servicios al revisor fiscal elegido por la asamblea o junta de socios; aunque con el acta de la asamblea queda nombrado el revisor fiscal, se hace necesario el contrato de prestación de servicios para legalizar la vinculación en cuanto al aspecto civil, no obstante esto último no afecta la elección. Por todo lo anteriormente detallado, la contratación para el revisor fiscal, debe ser por prestación de servicio y NO LABORAL, ya que se ha establecido que el revisor fiscal es una figura independiente para el desarrollo de sus actividades y de acuerdo con la normatividad y la jurisprudencia, para el pleno desarrollo de tal independencia y para el ejercicio adecuado de sus funciones no es viable la existencia de un contrato laboral, tal y como lo regula el Código Sustantivo del Trabajo, además que no se configuran los elementos que permitan determinar la existencia del mismo. 10. ¿Cómo se desvincula el Revisor Fiscal? La designación o revocación de los administradores o de los revisores fiscales previstas en la ley o en el contrato social no se considerará como reforma, sino como desarrollo o ejecución del contrato, y no estará sujeta sino a simple registro en la cámara de comercio, mediante copias del acta o acuerdo en que conste la designación o la revocación. Las cámaras se abstendrán, no obstante, de hacer la inscripción de la designación o revocación cuando no se hayan observado respecto de las mismas las prescripciones de la ley o del contrato. 11. ¿Cuántas veces se puede reelegir el Revisor Fiscal? Ningún contador público puede ser revisor fiscal en más de 5 sociedades por acciones, lo cual busca garantizar un bueno ejercicio de la profesión en la medida en que se puede dedicar mayor tiempo y recursos al limitarse la cantidad máxima de revisorías que se pueden tener. 12. ¿El revisor fiscal tiene relación de subordinación? Aunque el nombramiento del Revisor Fiscal se encuentra a cargo del máximo órgano social, éste no tiene relación de subordinación con la entidad que fiscaliza, puesto que las funciones se desprenden de la ley, aunque en algunas ocasiones la Asamblea General o la Junta de Socios (máximo órgano social encargado de su designación) del ente económico, puede imponerle funciones adicionales que se encuentren acorde con su carácter independiente y función fiscalizadora. 13. ¿Cuál es el período y remuneración del Revisor Fiscal? Un buen contrato sobre la prestación de servicios de revisoría fiscal precisará hasta cuándo habrá lugar a remuneración y cuándo se tendrá derecho a indemnización por una cesación anticipada del convenio. 14. ¿Quién nombra y qué funciones tiene los auxiliares y suplentes del Revisor Fiscal? De acuerdo con lo mencionado en el artículo 210 del Código de Comercio, el Revisor Fiscal puede tener auxiliares que le sirvan de apoyo en los casos en que se considere necesario, para cumplir con sus funciones; al respecto, dicho artículo menciona: “Cuando las circunstancias lo exijan, a juicio de la asamblea o de la junta de socios, el revisor podrá tener auxiliares u otros colaboradores nombrados y removidos libremente por él, que obrarán bajo su dirección y responsabilidad, con la remuneración que fije la asamblea o junta de socios, sin perjuicio de que los revisores tengan colaboradores o auxiliares contratados y remunerados libremente por ellos”. 15. ¿Cuáles son las inhabilidades e incompatibilidades del Revisor Fiscal? La independencia del Contador Público para dar fe Pública debería incluir la incompatibilidad en cuanto a la relación de dependencia laboral del Revisor Fiscal en la empresa auditada. Sin embargo, la Ley habilita al contador público para dar Fe Pública, pero permite la relación de dependencia laboral en lo referente a las funciones propias de los Revisores Fiscales de las sociedades. La ley determina inhabilidad para ser elegido como Revisor Fiscal a: o Quienes sean asociados de la misma compañía o de alguna de sus subsidiarias, ni en ésta, quienes sean asociados o empleados de la sociedad matriz; o Quienes están ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad, o sean consocios de los administradores y funcionarios directivos, el cajero, auditor o Contador de la misma sociedad, y o Quienes desempeñen en la misma compañía o en sus subordinadas cualquier otro cargo. Existe incompatibilidad por ley clara para quien haya sido elegido como Revisor Fiscal, pues no podrá desempeñar en la misma sociedad ni en sus subordinadas, ningún cargo durante el período respectivo. 16. ¿Cuáles son los derechos y deberes del Revisor Fiscal? Derechos y Facultades del Revisor Fiscal o o o o o Inspección Intervención Información Control Cumplimiento Deberes del Revisor Fiscal o Ejecución del trabajo o Personales o Vigilancia o Denunciar 17. ¿Cuáles son las prohibiciones en el ejercicio de la Revisoría Fiscal? Según la ley 43 de 1990: Artículo 47: Cuando un contador público hubiere actuado como funcionario del Estado y dentro de sus funciones oficiales hubiere propuesto, dictaminado o fallado en determinado asunto, no podrá recomendar o asesorar personalmente a favor o en contra de las partes interesadas en el mismo negocio. Esta prohibición se extiende por el término de seis (6) meses contados a partir de la fecha de su retiro del cargo. Artículo 48: El contador público no podrá prestar servicios profesionales como asesor, empleado o contratista a personas naturales o jurídicas a quienes haya auditado o controlado en su carácter de funcionario público o de revisor fiscal. Esta prohibición se extiende por el término de un año contado a partir de la fecha de su retiro del cargo. Artículo 49: El contador público que ejerza cualquiera de las funciones descritas en el artículo anterior, rehusará recomendar a las personas con las cuales hubiere intervenido, y no influirá para procurar que el caso sea resuelto favorable o desfavorablemente. Igualmente no podrá aceptar dádivas, gratificaciones o comisiones que puedan comprometer la equidad o independencia de sus actuaciones. Artículo 50: Cuando un contador público sea requerido para actuar como auditor externo, revisor fiscal, interventor de cuentas o árbitro en controversia de orden contable, se abstendrá de aceptar tal designación si tiene, con alguna de las partes, parentesco dentro del cuarto grado de consanguinidad, primero civil, segundo de afinidad o si median vínculos económicos, amistad íntima o enemistad grave, intereses comunes o cualquier otra circunstancia que pueda restarle independencia u objetividad a sus conceptos o actuaciones. 18. ¿Cuáles son las funciones del Revisor Fiscal? En forma general, el Código de comercio, en su artículo 207 contempla las funciones de la revisoría fiscal: o Cerciorarse de que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva. o Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios. o Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías y rendirles los informes a que haya lugar o le sean solicitados. o Velar por que se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines. o Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título. o Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente. o Convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario. o Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios. 19. ¿Cuáles son las funciones del Revisor Fiscal en materia tributaria? El revisor fiscal tiene responsabilidades asociadas con la presentación de impuestos; esto en la medida en que entre sus funciones se encuentra asignada la revisión y certificación de la información contenida en las declaraciones, en las cuales se exige la firma de dicha figura fiscalizadora. El revisor fiscal certifica asuntos relacionados con impuestos, lo que en términos legales se traduce como la responsabilidad en la revisión de las declaraciones tributarias y demás informes exigidos en materia fiscal. 20. ¿Cuáles son las pruebas y evidencias del trabajo de Revisoría Fiscal? En la revisoría fiscal, el profesional que ejecute las labores propias de su ejercicio, debe hacerlo cumpliendo las normas y los principios aplicables en la materia, teniendo presente que el Estado le ha otorgado la responsabilidad de proteger el interés público de los diferentes agentes que interactúan con el objeto de examen. Por lo tanto, la evidencia constituye un elemento mediante el cual el revisor fiscal puede sustentar su trabajo y la cual debe ser consecuencia de los hallazgos obtenidos como resultado de la aplicación de los procesos y técnicas conocidas. La evidencia debe tener la solidez necesaria para que en lo posible sea considerada como incuestionable, de tal manera que le permita al revisor fiscal, además de cumplir con sus funciones y deberes normales, otorgar una seguridad integral a la información generada por la entidad que se encuentra bajo su examen, explicando el nivel de complacencia con respecto a los principios, parámetros, criterios y procedimientos que utiliza la empresa en las diferentes áreas o divisiones que han sido materia de inspección y vigilancia. Cabe mencionar que para la obtención de la evidencia, el revisor fiscal puede aplicar los procedimientos necesarios de manera directa o indirecta; en este caso, podrá hacer uso de la labor de un tercero, siempre que éste cuente con la idoneidad y el comportamiento ético que le permita aplicar las técnicas y los procesos, que inicialmente haya determinado el revisor fiscal a cargo. Cibergrafía https://www.gerencie.com/revisoria-fiscal.html https://www.gerencie.com/funciones-del-revisor-fiscal.html https://actualicese.com/2015/01/22/principios-que-rigen-la-revisoria-fiscal-encolombia/ https://www.gerencie.com/obligados-a-tener-revisor-fiscal.html https://dsacartagena.blogspot.com/2013/11/contratacion-revisor-fiscal.html https://www.accounter.co/boletines/el-periodo-del-revisor-fiscal.html https://actualicese.com/2015/02/19/condiciones-para-ser-revisor-fiscal/ https://www.gerencie.com/quien-elije-el-revisor-fiscal.html https://www.gerencie.com/revisores-fiscales-deben-inscribirse-en-el-registromercantil.html https://actualicese.com/2015/01/29/revisor-fiscal-como-subordinado-de-la-entidadque-fiscaliza/ http://fccea.unicauca.edu.co/old/tgarf/tgarfse19.html

0

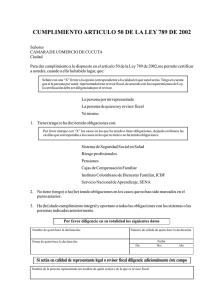

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados