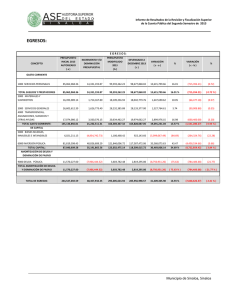

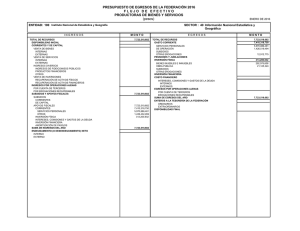

Glosario de Terminos Mas Usuales en la Administracion Publica Federal - SHCP

Anuncio