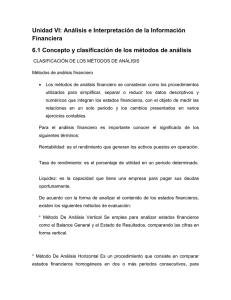

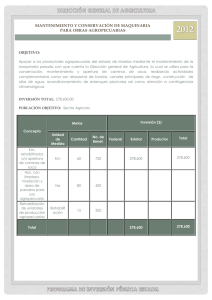

MÉTODO DE ANÁLISIS HORIZONTAL Materia: Análisis y evaluación de estados financieros Profesora: Estrella Aguilar Barragán Integrantes: Guadalupe Chávez Chávez Brenda Ivonne Bernal Longines Fátima Heredia Guizar ¿Que es el método de análisis horizontal? Dentro de los métodos de análisis horizontales tenemos: Aumento y Disminuciones. Tendencias. Este método consiste en comparar conceptos homogéneos de los estados financieros a dos fechas distintas, con el objeto de localizar las diferencias y analizar el comportamiento de las cifras de un periodo a otro. REGLAS • Primero, que los estados financieros a comparar deben pertenecer a la misma empresa. • Los renglones a comparar deben ser conceptos homogéneos y haber utilizado las mismas reglas de presentación y valuación en ambos periodos para cumplir con el requisito de comparabilidad. • El periodo que abarquen los estados financieros debe ser igual: trimestral, anual, mensual, etcétera. LA FORMA EN QUE SE OBTIENE • Cada variación obtenida debe ser analizada en cuanto a las causas que provocaron su incremento o decremento. • Para la obtención de los aumentos o disminuciones se toma como cifra base la más antigua, ya que la cifra reciente es la que se está comparando con la anterior para definir si hubo un aumento o una disminución. Tendencias • Este método tiene la ventaja de obtener las variaciones de comportamiento financiero que una empresa ha tenido o tendrá en el transcurso del tiempo. • Este método suele aplicarse no a afras independientes de los estados financieros sino a los índices financieros de solvencia, rentabilidad, liquidez y productividad, mismos que se obtienen mediante la aplicando del método de razones, complementando así el análisis del método de razones con su comportamiento en el tiempo. EJEMPLO ESTADO DE RESULTADOS (MÉTODO HORIZONTAL) CUENTAS AÑO 2017 AÑO 2018 VARIACION TENDENCIA VENTAS NETAS $ 1,650,000.00 $ 3,300,000.00 $ 1,650,000.00 1 COSTOS DE VENTAS $ 1,500,000.00 $ 3,100,000.00 $ 1,600,000.00 1.06 UTILIDAD BRUTA $ 150,000.00 $ 200,000.00 $ 50,000.00 0.33 GASTOS DE OPERACIÓN $ 98,000.00 $ 48,000.00 -$ 50,000.00 -0.51 UTILIDAD DE OPERACIÓN $ 52,000.00 $ 152,000.00 $ 100,000.00 1.92 GASTOS FINANCIEROS $ 4,000.00 $ 5,000.00 $ 1,000.00 0.25 PRODUCTOS FINANCIEROS $ 2,000.00 $ 3,000.00 $ 1,000.00 0.5 UTILIDAD NETA $ 50,000.00 $ 150,000.00 $ 100,000.00 2 La tendencia se saca de la variación dividido entre el año mas antiguo Conclusión • Para finalizar con este tema principalmente debemos de tener dos estados financieros con diferente fechas de ahí se saca la variación una vez obtenida la variación se saca la tendencia como ya se explico anteriormente para de esta forma sacar una interpretación y ver en que se esta teniendo perdidas o ganancias y encontrar una solución para tener mas ingresos en las empresas.