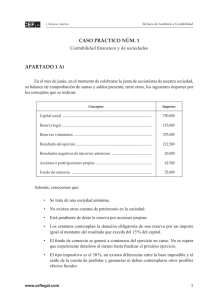

Asignatura Datos del alumno Fecha Apellidos: Contabilidad de Sociedades Nombre: Actividades Trabajo: Supuesto de recapitulación 2 Descripción de la actividad y pautas de elaboración 1. La sociedad SPA S.A., constituida el 1 de enero 2012, dispone de un capital social totalmente desembolsado de 500.000 € dividido en acciones de 10 € de valor nominal, emitidas al 150 %. Dicho capital está dividido en dos series de acciones: una serie de acciones rescatables emitidas por el máximo legal y otra serie de acciones ordinarias. La sociedad presenta la siguiente información en su balance: Investigación 20.000 Desarrollo 15.000 Fondo de comercio 30.000 Capital social A determinar Prima de emisión A determinar Reserva legal 20.000 Reservas voluntarias 30.000 Resultado del ejercicio 100.000 Acciones o participaciones a largo A determinar plazo consideradas como pasivo financiero El resultado que se refleja en el balance corresponde al obtenido antes de incluir retribución alguna a cualquier clase de acciones y de contabilizar el gasto devengado por el impuesto de sociedades (tipo de gravamen 30 %). Con respecto a la rentabilidad que obtienen los accionistas, la sociedad establece que sea el 4 %. Realiza las operaciones indicadas en los siguientes supuestos: Considerando las acciones rescatables como un pasivo financiero. Considerando las acciones rescatables como un instrumento de patrimonio. Hacer referencia al artículo o artículos de la LSC que las regulan. TEMA 8 – Actividades © Universidad Internacional de La Rioja (UNIR) Asignatura Contabilidad de Sociedades Datos del alumno Fecha Apellidos: Nombre: 2. La sociedad ROSSO S.A. emite un empréstito con las siguientes características: Fecha emisión: el 1 de enero de 20X1. Número de títulos: 50.000. Nominal del título: 100. Amortización por sorteo en cinco años con igual número de títulos cada año. Interés anual 6 %, pagadero el 30 de diciembre. Tipo de emisión a la par. Valor de reembolso por el nominal. Gastos iniciales 3 % del valor de emisión. Se pide: Cuadro de amortización del empréstito. Asientos contables. TEMA 8 – Actividades © Universidad Internacional de La Rioja (UNIR)