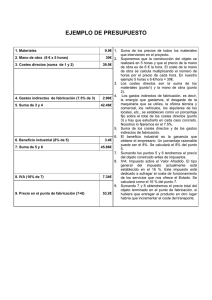

COSTOS INDIRECTOS

Son los gastos generales que permiten la ejecución de los trabajos que atañen al

proyecto de obra civil. Los costos indirectos engloban: gastos de administración,

dirección técnica, organización, vigilancia, transporte de maquinarias, imprevistos,

equipo de construcción, construcción de instalaciones generales, inversión

publicitaria, etc.

A lo indicado se suman los costos de operación, entre los cuales se pueden

mencionar los gastos de artículos de consumo, sean estos: lubricantes,

combustibles, copias, artículos de limpieza, etc., los cargos técnicos y

administrativos ya sean los honorarios, contadores, sueldos ejecutivos, etc.

También se efectúan costos indirectos de la oficina de obra, entre los cuales se

pueden mencionar: cargos de campo, impuestos, financiamiento, entre otros. En

cuanto a los gastos de oficinas, generalmente estos inciden en los gastos de la

licitación, en papelería y útiles de escritorio, copias y duplicados, correos,

teléfonos, radio, luz, gas y otros consumos, etc.

Los costes indirectos de una obra y los gastos generales

Los costes indirectos de una obra y los gastos generales son aquellos que no

pueden imputarse directamente a unidades de obra específicas. Y por ello, no

aparecen en los presupuestos, porque no pueden entregarse. Precisamente por

esta característica, en muchas ocasiones no se consideran, y pueden llegar a ser

un punto crítico para la rentabilidad de la empresa. Este tipo de costes son:

La mano de obra indirecta

o Se trata de personal que no interviene directamente en la ejecución

del proyecto, pero sí que realiza trabajos de venta, control,

organización de empleados e, incluso, vigilancia. Son figuras como

los ingenieros, el jefe de obra, los encargados, el personal

administrativo o incluso los peones (que realizarán tareas de

limpieza, funciones de transporte interior, etc.).

La maquinaria y las herramientas

o En este caso, hablamos de la amortización de cualquier herramienta

o maquinaria (que es propiedad de la empresa) y que es necesaria

para la ejecución de la obra. Por ejemplo:

Grúas, carretillas elevadoras o montacargas.

Cualquier pequeña herramienta como picos, palas o regles.

Las instalaciones y construcciones provisionales

o Son, por ejemplo, los módulos prefabricados a pie de obra que nos

servirán de espacios de almacén, oficina e, incluso, taller.

o Pero también, son los consumos de energía eléctrica y agua potable,

entre otros, en la propia obra.

El control de calidad

Y finalmente, otros gastos generales de una obra como los costes de

administración, gerencia, equipos informáticos, local, luz, agua, teléfono o

internet.

En el sector, este gasto de estructura no se está considerando en un gran número

de ocasiones, lo que reduce automáticamente el valor de las obras. Si la suma de

los costes directos no contempla este sobrecoste se estará infravalorando el valor

del proyecto e incurriremos en gastos. Y esto es crítico.

¿Qué son los Costos Indirectos de Obra?

Hoy hablaremos acerca de los costos indirectos de obra. El costo indirecto de obra

básicamente es la sumatoria de todos los gastos técnicos y administrativos

necesarios para poder llevar a cabo un proceso productivo.

Este gasto debe ser tomado en cuenta cuando vas a construir una obra por tu

propia cuenta (con tu propia oficina) e incluye gastos tales como: sueldos, gastos

de operación de la oficina etc. Sin embargo en la rama de la construcción existen

dos tipos de gastos indirectos que veremos detalladamente. Uno es el costo

indirecto de operación y el otro es el costo indirecto de campo.

Costos indirectos de Operación

En el costo indirecto de operación entran los siguientes gastos:

Costos técnicos y administrativos. Sueldos de empleados y todo lo

relacionado con el costo de mantenimiento de la oficina: pagos de luz,

agua, teléfono, internet, etc.

Alquileres y depreciaciones. Aquí entra el alquiler o renta del local en caso

de haberlo y depreciaciones por ejemplo del equipo de cómputo y

automóviles propiedad de la empresa.

Seguros. Seguros de coches o del local en caso de existir.

Materiales de consumo o consumibles. Gastos diversos de la oficina,

papelería, material para limpieza, etc. Algunos colocan estos gastos dentro

de los costos técnicos y administrativos, pero también lo pueden separar si

quieren ser más específicos.

Capacitación. Por ejemplo aquí entrarían los gastos efectuados en cursos

de actualización para personal.

Costos indirectos de Campo

Estas son las principales categorías donde podemos clasificar todos los gastos

que realizamos en una oficina. Ahora veremos los costos indirectos de campo que

son ya los que se hacen en obra.

Costos técnicos y administrativos. Sueldos de personal que trabaje en una

oficina de obra, dibujantes, capturistas, etc.

Traslados y comunicación. Costo del traslado del personal hasta la obra así

como el costo generado por equipos de comunicación como radios,

teléfonos etc.

Construcciones provisionales. Costos de construcción de bodegas y

almacenes, o el costo de renta de algún camper para montar la oficina de

obra.

Imprevistos y consumos. Artículos consumibles necesarios para realizar los

trabajos y al no saber los imprevistos que tendremos se cobra solamente un

porcentaje que esto ya se define en base a la experiencia del constructor.

Seguridad. Aquí entran todos los gastos generados por compra de material

para la seguridad de los trabajadores como mallas de protección contra

caídas por ejemplo.

Financiamiento y Fianzas

De lo que se trata al momento de calcular los costos indirectos es de reducir al

máximo posibles pérdidas para la empresa, por lo cual este análisis de costos

indirectos debe ser totalmente personalizado para cada empresa u oficina según

la cantidad de personal que tengan u según sus gastos. Existen otro tipo de

gastos que se realizan para construir una obra y estos son: Financiamiento y

fianzas.

Financiamiento. En algunos casos las empresas realizan contratos de

financiamiento o consiguen créditos bancarios para comenzar a construir la

obra, en caso de existir este gasto se tendrá que cobrar en este apartado.

Fianzas. En algunos casos los clientes piden fianzas a los contratistas para

proteger su inversión en caso de fallas en la ejecución de la obra. Existen

diferentes tipos de fianzas y eso ya se acuerda directamente con el cliente

así como los porcentajes, pero este gasto entra también dentro de los

costos indirectos.

Utilidad o ganancia

Dentro del costo indirecto total generado tanto en la oficina central como en la

obra también existe el concepto de UTILIDAD. Este es uno de los más

importantes y lo veremos más adelante. Ya que, se deriva de un cálculo que

incluye el costo indirecto total y el costo total de las obras generadas o construidas

por la empresa en un determinado periodo de tiempo. Como pueden ver amigos,

es relativamente sencillo realizar un análisis de costos indirectos aunque debemos

ser lo más profundos posibles para que se nos escape algún detalle. Con ello

vamos a minimizar las pérdidas de nuestra oficina.

Estos gastos indirectos en arquitectura y en obras se dividen en:

Costo indirecto de operación

Costo indirecto de campo

En el costo indirecto de operación se incluyen diferentes tipos de gastos como:

Gastos técnicos administrativos: Aquí se registran los diferentes gastos de agua,

luz, teléfono, mantenimiento o reparaciones.

Alquileres y depreciaciones: se incluye alquiler de oficina, gastos y consumos de

vehículos, mantenimiento.

Seguros: todo tipo de seguro tanto médico como de incendios.

Materiales de consumo o consumibles: son todos los costos de papelería, material

de aseo. Etc.

Capacitación: Si se realizo alfuna asesoría el gasto debe quedar registrado en

esta casilla.

Costos indirectos de campo:

Son todas las actividades que generan costo y se realizan fuera de la oficina.

Costos técnicos y administrativos: Aquí se deben registrar los pagos a terceras

personas y los profesionales que trabajan en el proyecto.

Comunicación y traslados: estos son los gastos que se generan por traslados

hacia algúna obra u otro sitio de trabajo al del habitual, de igual manera se

incluyen monitoreos de (radios, teléfono, etc.)

Construcciones provisionales: Aquí se registran los gastos por bodega o lugar de

trabajo creado en el lugar.

Seguridad: el personal deberá estar inscrito a un seguro que lo proteja.

Anónimo. (2018). Cálculo de Costos Indirectos. Septiembre 01, 2018, de

Arquinétpolis Sitio web: https://arquinetpolis.com/calculo-costos-indirectos000147/

Construyored. (2017). ¿Cómo calcular los costos indirectos de una obra de

construcción?. Septiembre 01, 2019, de CONSTRUYORED Sitio web:

https://construyored.com/noticias/1705-como-calcular-los-costos-indirectosde-una-obra-de-construccion

0

0