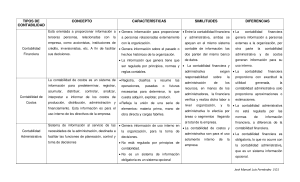

Definición

Contabilidad Administrativa

Contabilidad administrativa es la división de la contabilidad que, a partir de informes

internos acertados técnicamente, entrega información a la administración para que ésta, a

través de sus funciones de planeación, dirección, organización y control, tome las decisiones

estratégicas que la organización requiere para alcanzar sus objetivos.

Otras Definiciones:

La contabilidad administrativa es la rama de la contabilidad que genera información para

los directivos de una organización. Consiste en el proceso de identificar, medir, acumular,

analizar, preparar, interpretar y comunicar la información que los ayude a cumplir los

objetivos organizacionales. (Horngren, Sundem, y Stratton, p.5)

Contabilidad Financiera:

contabilidad financiera es la rama de la contabilidad que se ocupa de registrar, clasificar e

informar sobres las diferentes operaciones valorables en dinero efectuadas por un ente

económico. Su objetivo es recoger el resumen económico de una compañía. También recibe

el nombre de contabilidad general o externa.

Otras definiciones:

La contabilidad financiera, conocida también como contabilidad externa o contabilidad

general, es la rama de la contabilidad que tiene como función recolectar, clasificar, registrar

e informar sobre las operaciones que pueden valorarse en términos monetarios, o bien, que

son realizadas por un ente económico.

Relación entre la contabilidad financiera y la Contabilidad Administrativa

Tanto la Contabilidad Financiera como la Contabilidad Administrativa se apoyan

en el mismo sistema contable de información, ambas parten del mismo banco de

datos.

Se pude observar que ambas exigen responsabilidad sobre la administración de los

recursos puestos en manos de los administradores: la Contabilidad Financiera

verifica y realiza dicha labor a nivel global, mientras que la Contabilidad

Administrativa lo hace por áreas o segmentos llegando al conjunto total de la

empresa.

De todo lo anteriormente expuesto, se concluye que el vínculo o relación entre los

diferentes tipos de contabilidad se basa en que genera credibilidad en instituciones

financieras, mayores inversiones de los accionistas y un posicionamiento en los

clientes a través de una misma fuente, aunque con funciones diferentes.

Diferencias entre la contabilidad financiera y la Contabilidad Administrativa

Contabilidad Administrativa

Genera información de uso interno

en la

organización, para la toma de

decisiones

La información que precisa

coadyuva en la toma de

decisiones para tomar acciones

enfocada hacia el

futuro.

No está regulada por principios de

contabilidad.

No es un sistema de información

obligatoria es un

sistema opcional.

No puede determinar con precisión

la utilidad

generada,

proporciona

aproximaciones o

estimaciones.

Recurre a disciplinas como la

estadística, economía,

la investigación de operaciones, las

finanzas y otras

con el fin de aportar soluciones a

problemas de la

Organización

Contabilidad Financiera

Genera

información

para

proporcionar a personas

relacionadas externamente con la

organización

(Bancos, accionistas, etc.)

Genera información sobre el

pasado o hechos

históricos de la organización.

La información que genera tiene

que ser regulada

por principios, normas y reglas

contables.

Es un sistema obligatorio de

acuerdo con la

legislación mercantil

Proporciona con exactitud y

precisión la utilidad

generada.

La contabilidad Financiera se

apoya en la

información contable de cada área de

la

Organización.

0

0