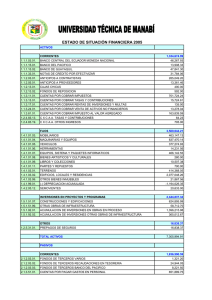

UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 1 CLASIFICACION DE LAS CUENTAS SEGÚN LA NORMA INTERNACIONAL FINANCIERA ( NIIF) ECUACIÓN DEL PATRIMONIO ACTIVO = PASIVO + PATRIMONIO LA CUENTA DEFINICIÓN: Medio contable o instrumento de operación, mediante el cual podemos sub-dividir el activo, el pasivo, y el patrimonio, y agruparlos de acuerdo a ciertas características de afinidad y la cual nos permite graficar todos los aumentos y disminuciones que ocurren en los diversos elementos de la Ecuación del Patrimonio. FORMA Y CONTENIDO Nombre de la Cuenta Fecha Año Mes Descripción Código Ref. Debe Haber Día FORMA DIDÁCTICA DE REPRESENTARLA NOMBRE DE LA CUENTA DEBE CARGO O DEBITO SALDO DEUDOR HABER ABONO O CREDITO SALDO ACREEDOR Saldo UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 2 CASIFICACIÓN DE LAS CUENTAS ACTIVO PASIVO PATRIMONIO REALES NOMINALES INGRESOS EGRESOS CUENTAS DE VALUACIÓN Ó VALORACIÓN CUENTAS DE ORDEN CUENTAS TRANSITORIAS CUENTAS REALES: Se llaman cuentas reales porque están representadas por bienes, derechos y obligaciones. Su existencia es comprobable. Se caracterizan porque su saldo se transfiere de un ejercicio económico a otro. Son las cuentas que conforman el Estado Financiero denominado Estado de Situación Financiera (Balance General). CLASIFICACIÓN DE LAS CUENTAS REALES CORRIENTE ACTIVOS NO CORRIENTE Conforman “El Estado CORRIENTE REALES Situación Financiera” PASIVOS NO CORRIENTE (Son de Carácter Permanente) PPATRIMONIO CAPITAL CUENTA PERSONAL RESULTADO DEL EJERCICIO ACTIVOS CORRIENTES: Efectivo y Equivalentes de Efectivo Documentos y Cuentas por cobrar Inventarios Prepagados ACTIVOS NO CORRIENTES: Propiedad, Planta y Equipo Intangibles Inversiones Permanentes Documentos y Cuentas por cobrar a Largo Plazo. Otros Activos. UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 3 PASIVOS CORRIENTES: Documentos y Cuentas por pagar Gastos Acumulados por pagar Impuestos por pagar PASIVOS NO CORRIENTES: Créditos Diferidos Obligaciones a Largo Plazo Otros Pasivos. ACTIVOS De acuerdo al Marco Conceptual de la Normas Internacionales de Información Financiera, se define el Activo: "Es un recurso controlado por la empresa como resultado de eventos pasados, y cuyos beneficios económicos a futuros se espera que fluyan a la empresa y su monto puede ser medido con fiabilidad" “Se reconoce un activo en el balance cuando es probable que se obtengan del mismo beneficios económicos futuros para la entidad, y además el activo tiene un costo o valor que puede ser medido con fiabilidad.” Marco Conceptual, párrafo 89. ACTIVOS CORRIENTES De acuerdo a la NIC-1 Presentación de estados financieros, un Activo debe Clasificarse como Corriente cuando: Su saldo se espera realizar, o se tiene para su venta o consumo, en el Transcurso del ciclo normal de la operación de la empresa; Se mantiene fundamentalmente por motivos comerciales. Se espera realizar dentro del período de doce meses tras la fecha del balance; Se trata de efectivo u otro medio líquido equivalente, cuya utilización no esté restringida por lo menos 12 meses después de la fecha del balance. ACTIVOS CORRIENTES: EFECTIVO Y EQUIVALENTES DE EFECTIVO: Caja Caja Chica Bancos Inversiones Temporales: - Participaciones Bancarias. - Certificados de Ahorros. - Depósitos a Plazo Fijo. DOCUMENTOS Y CUENTAS POR COBRAR: Hipoteca por Cobrar. (Porción corriente) Efectos por Cobrar Cuentas por Cobrar Comerciales Cuentas por Cobrar Empleados Anticipos Dados a Proveedores Crédito Fiscal o IVA por Cobrar Otras Cuentas por Cobrar (alquileres, Intereses, Otros) UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I INVENTARIOS: Inventarios de Mercancías Mercancías en Tránsito. PREPAGADOS: Seguros Pagados por Anticipados Intereses Pagados por Anticipados Alquileres Pagados por Anticipados Artículos de Escritorios. ACTIVOS NO CORRIENTES: PROPIEDAD, PLANTA Y EQUIPO: No Depreciables: Terrenos Depreciables: Edificios Maquinarias Vehículos Mobiliarios INTANGIBLES: Franquicias Plusvalía Derechos de Autor Marcas de Fábrica Patente de Invención INVERSIONES PERMANENTES: Acciones Bonos Obras de Arte DOCUMENTOS Y CUENTAS POR COBRAR A LARGO PLAZO: Efectos por Cobrar Hipotecas por Cobrar OTROS ACTIVOS: Efectos por Cobrar en Litigio Depósitos dados en Garantía Activos en Desuso Depósitos en Bancos Intervenidos Prof. Alecia Guerra 4 UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 5 PASIVOS: De acuerdo al Marco Conceptual de la Normas Internacionales de Información Financiera, se definen el Pasivo: "Es una obligación presente de la empresa derivada de eventos pasados, el pago de los cuales se espera resulte de una salida de recursos de la empresa que implican beneficios económicos y su monto puede ser medido con fiabilidad". “Se reconoce un pasivo, en el balance, cuando es probable que, del pago de esa obligación presente, se derive la salida de recursos que lleven incorporados beneficios económicos, y además la cuantía del desembolso a realizar pueda ser evaluada con fiabilidad”….Marco Conceptual, párrafo 91 PASIVOS CORRIENTE: De acuerdo a la NIC-1 Presentación de estados financieros, un Pasivo debe clasificarse como Corriente cuando: a) Se espera cancelar el pasivo en su ciclo normal de operación; b) Se mantiene principalmente con fines de negociación; c) El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha del periodo sobre el que se informa; o d) La entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del periodo sobre el que se informa. PASIVOS CORRIENTE: DOCUMENTOS Y CUENTAS POR PAGAR Sobregiro Bancario Hipoteca por Pagar (porción corriente) Efectos por Pagar Cuentas por Pagar Sueldos y Salarios por Pagar Alquileres por Pagar Intereses por Pagar Pignoraciones por Pagar Anticipos Recibidos de Clientes. Efectos por Cobrar Descontados. GASTOS ACUMULADOS POR PAGAR: Gastos por Pagar (Electricidad, Teléfono, gas, entre otros) IMPUESTOS POR PAGAR: Debito Fiscal o IVA por Pagar Impuesto Sobre la Renta (ISLR) por Pagar. PASIVOS NO CORRIENTES: CREDITOS DIFERIDOS: Alquileres Cobrados por Anticipado. Intereses Cobrados por Anticipado. Comisiones Cobradas por Anticipado. UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 6 PATRIMONIO De acuerdo al Marco Conceptual de la Normas Internacionales de Información Financiera: "Es el interés residual en los activos de la empresa, después de deducir todos sus pasivos". Sr. X Cuenta Capital PATRIMONIO Sr. X Cuenta Personal Resultado del Ejercicio CUENTAS NOMINALES Representa los aumentos y disminuciones que sufre el capital de una empresa con motivo de sus operaciones. Se llaman cuentas nominales porque su saldo se cancela para el cierre del ejercicio económico mediante las llamadas cuentas transitorias. Son las cuentas que conforman el Estado Financiero denominado Estado de Resultados (Estado de Ganancias y Pérdidas) CLASIFICACIÓN DE LAS CUENTAS NOMINALES INGRESOS I INGRESO PRINCIPAL O OTROS INGRESOS Conforman el “Estado de Resultados” COSTO DE VENTAS EGRESOS (Son de Carácter Temporal) GASTOS DE OPERACION OTROS EGRESOS. NOMINALES - INGRESOS De acuerdo al Marco Conceptual de las Normas Internacionales de Información Financiera, se definen el ingreso como: "Son los incrementos en los beneficios económicos durante el período contable en forma de entradas o aumentos de activos, o decrementos de pasivos que resultan en incremento de capital, diferente a aquellos relativos con contribuciones por parte de los socios". Ingreso ordinario es la entrada bruta de beneficios económicos, durante el periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada de lugar a un aumento en el patrimonio neto, que no esté relacionado con las aportaciones de los propietarios de ese patrimonio. (NIC 18). UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 7 De acuerdo al Marco Conceptual de las Normas Internacionales de Información Financiera, la definición de ingreso abarca tanto el concepto de producto como el concepto de ganancia. PRODUCTO (INGRESO PRINCIPAL) Proviene del curso de las actividades normales de una empresa, y se conoce con una gran variedad de nombre, tales como ventas, intereses, dividendo, regalías, cuotas y rentas. GANANCIAS (OTROS INGRESOS) Representan otras partidas que encuadran en la definición de ingresos, pero que puede o no provenir del curso de las actividades normales de una empresa NOMINALES INGRESO PRINCIPAL Ventas (Acreedor) - (Haber) (Devoluciones en Ventas) (Bonificaciones en Ventas). Deudor (Debe) (Rebajas en Ventas) OTROS INGRESOS Alquileres Ganados Comisiones Ganadas Intereses Ganados Dividendos Ganados Cuentas Malas Recuperadas Ganancia en Venta de Activo Fijos Acreedor (Haber) NOMINALES – EGRESOS De acuerdo al Marco Conceptual de la Normas Internacionales de Contabilidad, se definen el Egreso como : "Son los decrementos en los beneficios económicos durante el período contable en forma de salidas o agotamiento de activos, o incurrencias de pasivos que resultan en decrementos de Capital, diferente a aquellos relativos con distribuciones de capital a los socios". De acuerdo al Marco Conceptual de las NIIF, la definición de egreso abarca tanto el concepto de gasto como pérdida GASTOS La definición de gastos abarca tanto pérdidas como gastos que surjan en el curso de las actividades normales de una empresa, los cuales incluyen, por ejemplo, costo de venta, gastos por sueldos y depreciación. UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 8 PÉRDIDA (OTROS EGRESOS) Representa otras partidas que se incluyen en la definición de gastos, y pueden o no provenir del curso de las operaciones normales de la empresa. NOMINALES – EGRESOS: COSTO DE VENTAS: Compras. Deudor (Debe) Fletes en compras. Gastos de Importación. (Devoluciones en Compras) (Descuentos en Compras) Acreedor (Haber) (Bonificaciones en Compras) (Rebajas en Compras) GASTOS DE OPERACIONES: Sueldos y Salarios Prestaciones Sociales Vacaciones Utilidades Legales Intereses sobre Prestaciones Sociales Seguro Social Obligatorio Seguro Paro Forzoso Ahorro Habitacional Gastos de Alquiler Gastos de Electricidad Gastos de Agua Gastos de Teléfonos Gastos de Representación Comisiones a vendedores Fletes en Ventas Gastos de Artículos de Escritorios Gastos de Condominio Gastos de Publicidad Impuestos Municipales Mejoras a Propiedad Arrendadas. Gastos Bancarios Depreciación Propiedad Planta y Equipo. Amortización Intangible Gastos de Seguros Gastos de Organización Gastos de Constitución Deudor (Debe) UNIVERSIDAD TECNOLOGICO DEL CENTRO ASIGNATURA: CONTABILIDAD – I Prof. Alecia Guerra 9 OTROS EGRESOS: Comisiones Bancarias Gastos de Intereses Pérdida en Cuenta Dudoso Cobro Pérdida en Venta de Propiedad, Planta y Equipo Pérdida en Litigio Pérdida en Robo Pérdida en Incendio Pérdida en Siniestro Multas Donaciones Deudor (Debe) CUENTAS DE VALORACION Desvalorización Cuentas de Cobro Dudoso: (Haber) Disminuye el activo “Cuentas por Cobrar” Depreciación Acumulada de Propiedad, Planta y Equipo: (Haber) Disminuye las cuentas “Propiedad, Planta y Equipo” Amortización Acumulada (Haber) Disminuye las cuentas de “Intangibles” Intereses por Devengar: (Haber) Disminuye la cuenta “Efector por Cobrar” Intereses por Causar: (Haber) Disminuye la cuenta “Efector por Pagar” CUENTAS DE ORDEN CUENTAS DE ORDEN DEUDORAS: (Debe) Efectos Enviados al Cobro Mercancía Pignorada Mercancía en Consignación Fianza Otorgada CUENTAS DE ORDEN ACREDORAS: (Haber) Efectos Enviados al Cobro Per Contra Mercancía Pignorada Per Contra Mercancía en Consignación Per Contra Fianza Otorgada Per Contra CUENTAS TRANSITORIAS: Costo de Ventas Ganancias y Pérdidas