Planificacion de negocios

Costo: es el gasto económico que representa la fabricación de un producto o

la prestación de un servicio. Al determinar el costo de producción, se puede

establecer el precio de venta al publico del bien en cuestión (el precio del

publico es la suma del costo + benef).

El costo es todo sacrificio de recursos necesarios para un fin.

Unidad de costeo: aquel concepto de unidad orgánico u operativo con

relación a la cual se busca agrupar o concentrar costos.

Clasificación de los costos:

Por su identificación en el producto:

a) Costos directos: son los recursos que se pueden identificar, medidos

exactamente en le producto. Corresponden a costos como:

- El costo de materia prima que tiene cada producto (área de

producción)

- El costo del tiempo de trabajo (área de producción)

- El valor de la comisión que se paga al vendedor por la venta de

un producto (área de comercialización)

- El costo de transporte de cada producto que se lleva de la

bodega de la empresa al sitio del comprador (área de

comercialización)

b) Costos indirectos: son los de recursos que son necesarios para

desarrollar las actividades de producción, comercialización o apoyo,

pero que no se puede identificar o medir exactamente cuanto de ellos

contiene cada producto. Corresponde a costos como:

- El costo de elementos físicos necesarios para la producción.

(Energía, agua, refrigerantes, etc.)

- El costo de la nomina de administración de la producción.

(Dpto. de diseño, depto. de control de calidad, depto. de

mantenimiento, etc.)

- El costo de nomina de administración de ventas. (facturadotes,

liquidadores de comisiones)

- El costo de insumos genéricos de costo muy bajo en relación al

costo total de materia prima necesaria para fabricar el producto

(botones e hilos para confecciones, empaques genéricos y

similares)

Por su relación con el volumen de actividad:

a) Costos variables: son aquellos en que se incurre solo si se

desarrolla la actividad y como consecuencia de ella se genera un

bien o una activad de servicio. La comisión de ventas al vendedor,

el costo directo o variable, depende de si se realiza o no la venta. Si

no ocurre, no genera el costo correspondiente.

La clasificación como “variable” se refiere al costo total. Este varía en

relación con las unidades producidas: a más unidades producidas, mas

costo total de materia prima, por eso es variable, pero el costo unitario

de materia prima es igual para cada producto.

Existen costos indirectos variables, como por Ej. la cantidad de

energía necesaria para fabricar un producto. Es indirecta cuando no se

puede medir exactamente el contenido de ella en el producto, aunque

se pueda hacer un cálculo aproximado. A mayo volumen de

producción (de activ) mayor costo de energía.

b) Costos fijos: son aquellos que se generan, aun así si no se

desarrolla una actividad, pero que tienen el mismo valor o

magnitud, sin importar cual sea el numero de unidades de bienes o

servicio producida, es decir, sin estar ligados al volumen de

actividad. Dentro de estos costos se encuentran:

- El costo del supervisor de producción (producción)

- El costo de arriendo de la bodega de productos terminados

(comercialización)

- El costo de la nomina de administración (gerencia, contabilidad,

sistemas)

Hay costos indirectos fijos como el caso del costo laboral del supervisor de

producción.

c) Costos semifijos: pueden ser fijos para un rango de actividad, pero

ser diferentes rangos de actividad.

3 dimensiones del producto

Básico: tiene que tener las funcionalidades mínimas de tal rubro. Ej.;

silla, cuatro patas

Real: el producto que el consumidor espera. Tener eso y algo más.

Aumentado: tiene una funcionalidad especial, un servicio adicional,

como por Ej. Silla de facultad.

Punto de equilibrio: es el nivel de ventas en que una empresa gana cero, es

decir, ni gana ni pierde.

Ingreso total = costos totales

precio x Q = CF+CV

Contribución marginal: cuando me contribuye vender 1 o mas a mi

utilidad.

Precio:

- Es el correlato del valor percibido por el cliente potencial para un

bien o servicio. Es decir se lo da el cliente.

- Pago para la obtención de un bien o servicio.

- Valor monetario que se le atribuye.

6 formas para modificar el precio

1) Cambiar la cantidad de dinero que debe pagar el comprador

2) Modificar la cantidad de productos o servicios entregados por el

vendedor.

3) Modificar las condiciones comerciales aplicadas al comprador:

descuentos por cantidad

4) Variar la calidad de los productos o serv. Entregados

5) Cambiar los complementos ofrecidos por la compra de un prod. serv.

6) Modificando la forma de pago

Métodos para la fijación y administración de precios

1) Método de costo más un plus: antiguo y obsoleto. Considera la

situación interna de costos-rentabilidad. Consiste en el cálculo del

costo y la aplicación de un porcentaje de utilidad.

2) Método de margen flexible: margen que se adecua a las condiciones

de mercado o nec de la empresa.

3) Método de precios según la competencia: se usa cuando existe un

líder de mercado que fija las pautas en precios, pero se corre el riesgo

de cometer el mismo error que la competencia.

4) Método de precios experimentales: se utilizan técnicas de

experimentos controlados, se usa para nuevos productos.

5) Método de precios de mercado: es en función a lo que los

consumidores estén dispuestos a pagar por el producto.

6) Método de precios según el ciclo de vida del producto.

Cash flow : como fluye el efectivo

Diferencia entre lo contable y lo financiero

Lo contable (criterio económico) se rige por el criterio devengado registrado

con una factura por algo que yo vendí.

Lo financiero tiene que ver con el factor tiempo. En que momento vendo,

cobro y pago a mis proveedores.

Criterio de lo devengado: es lo realizado. Cuando se genera un derecho o

una obligación

Criterio de lo realizado: es lo percibido. Movimiento de caja, efectivo

financiero.

El VAN y el TIR son herramientas financieras

complementarias

El VAN o Valor Actual Neto, se conoce a esta herramienta financiera como

la diferencia entre el dinero que entra a la empresa y la cantidad que se

invierte en un mismo producto para ver si realmente es un producto (o

proyecto) que puede dar beneficios a la empresa.

El VAN cuenta con una tasa de interés que se llama tasa de corte y es la

que se usa para actualizarse constantemente. Dicha tasa de corte, la da la

persona que va a evaluar dicho proyecto y que se hace en conjunto con las

personas que van a invertir.

{El van es el valor a tiempo cero de todos los flujos del proyecto (valores)

descontados con una tasa de corte.}

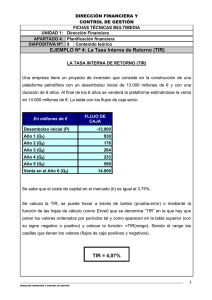

Tasa Interna de Retorno (TIR)

El TIR o la tasa interna de retorno, es un indicador muy fiable en lo que se

refiere a la rentabilidad de un proyecto en concreto. La tasa de descuento

que se tiene en un proyecto nos permite que el BNA sea como mínimo igual

a la inversión. Cuando se habla del TIR se habla de la máxima TD que

cualquier proyecto puede tener para que se pueda ver como apto. Los datos

que se van a necesitar para hallarlo son: el tamaño de la inversión y el flujo

de caja neto proyectado.

Siempre que se vaya a hallar el TIR, se debe usar la fórmula del VAN. Se

reemplaza el nivel de Van por 0 para que nos pueda dar la tasa de

descuento. Cuando la tasa es muy alta, nos está diciendo que el proyecto no

es rentable y si la tasa nos da menor el proyecto es rentable.