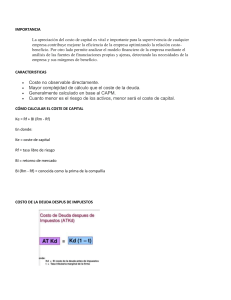

")

UNIVERSIDAD SAN PEDRO VICERRECTORADO ACADEMICO FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS ESCUELA ACADEMICA PROFESIONAL DE CONTABILIDAD ASIGNATURA: FINANZAS PRIVADAS TEMA: COSTO DE CAPITAL INTEGRANTES: MANRIQUE SOTO ANGHELO MORENO GAYTAN LEONARDO NEYRA BONIFACIO INGRID PALMA PUCUTAY YANELY DOCENTE: ACOSTA ZARATE CARLOS INDICE AGRADECIMIENTO ........................................................................................................................ 1 DEDICATORIA ................................................................................................................................ 2 INTRODUCCIÓN ............................................................................................................................. 3 EL COSTO DE CAPITAL ................................................................................................................... 4 ¿Qué son los costos explícitos? ................................................................................................. 5 ¿Qué son los costos implícitos? ................................................................................................ 5 IMPORTANCIA DEL COSTE DE CAPITAL ......................................................................................... 6 COMPONENTES DEL CAPITAL ........................................................................................................ 6 1. Costo de endeudamiento a largo plazo ............................................................................ 6 2. Costo de la Deuda después de impuestos (ki) ................................................................. 7 FACTORES DETERMINANTES DEL COSTE DE CAPITAL O COSTO DE OPORTUNIDAD DE CAPITAL . 8 CÁLCULO DEL COSTE DEL CAPITAL ................................................................................................ 8 EJEMPLO DE CÁLCULO DEL COSTE DE LA DEUDA ................................................................... 10 LA EVALUACIÓN DEL COSTO DE CAPITAL .................................................................................... 10 EL COSTO PROMEDIO PONDERADO DEL CAPITAL (WACC) ......................................................... 11 COMO SE DETERMINA EL CAPITAL DE LAS EMPRESAS ............................................................... 11 EJEMPLO DE ESTRUCTURA DE CAPITAL SIMPLE .................................................................... 13 Estructura de capital óptima ................................................................................................... 13 ESTIMACIÓN DEL COSTO DE ENDEUDAMIENTO Y LA ESTRUCTURA DEL CAPITAL ..................... 13 EJEMPLO DE ESTRUCTURA DE CAPITAL SIMPLE .................................................................... 14 ESTRUCTURA DE CAPITAL OPTIMA ............................................................................................. 14 CONCLUSIONES ........................................................................................................................... 15 ANEXOS ....................................................................................................................................... 16 BIBLIOGRAFIA .............................................................................................................................. 20 AGRADECIMIENTO A Dios, por darnos la fortaleza de cada día, por ayudarnos a mejorar como personas y no rendirnos en el camino de superación, de esta manera, poder lograr satisfactoriamente nuestros objetivos y metas trazadas, tanto personales como laborales. A nuestros padres y hermanos por darnos el apoyo incondicional, por sus recomendaciones de seguir logrando nuestras metas. 1 DEDICATORIA Este presente trabajo de finanzas privadas se la dedicamos a DIOS quien supo guiarnos por el buen camino, darnos fuerzas para seguir adelante, enseñándonos a encarar las dificultades. A nuestros padres por su amor, comprensión, ayuda en los momentos difíciles, por brindarnos los recursos necesarios para estudiar y apoyo constante en nuestra formación personal y profesional, en el cumplimiento de nuestros objetivos a ellos les debo lo que soy y lo que algún día llegaremos a ser. 2 INTRODUCCIÓN En el presente trabajo describiremos que el costo de capital es la mínima tasa de rendimiento requerida por la empresa, llamada también ´´costo de capital ´´, este indica aquella mínima tasa de rendimiento que permite a la empresa hacer frente al costo de los recursos financieros necesarios para acometer la inversión, pues de otra forma nadie estaría dispuesto a suscribir sus obligaciones o sus acciones. Toda organización trata de que el rendimiento del dinero sea mayor posible respecto su costo pues en la medida de que se logre mayor diferencia entre el costo y el rendimiento, aumenta el valor de la empresa. El costo del capital sirve como marco de referencia o tasa mínima, a la cual deben descontarse los flujos de efectivo de un proyecto para tenerlos en valor presente 3 EL COSTO DE CAPITAL Es el rendimiento requerido sobre los distintos tipos de financiamiento. Este costo puede ser explícito o implícito y ser expresado como el costo de oportunidad para una alternativa equivalente de inversión de la misma forma, podemos establecer, por tanto, que el costo de capital es el rendimiento que una empresa debe obtener sobre las inversiones que ha realizado con el claro objetivo de que esta manera pueda mantener, de forma inalterable, su valor en el mercado financiero. Como Tasa Mínima Aceptable de Rendimiento (TMAR) también se conoce al concepto que ahora nos ocupa. En concreto para poder calcular la misma es importante que se tengan en cuenta dos factores fundamentales como son el valor de lo que es la propia inflación y el premio al riesgo por la correspondiente inversión. Y todo ello es importante llevar a cabo un exhaustivo estudio del mercado. Eso supone además que se haga necesario, para poder determinar dicho costo de capital tanto total como el apropiado, el poder establecer el costo promedio de capital. Para conseguir el mismo lo que se debe acometer es la clara exposición y consecución tanto de lo que son las ponderaciones marginales como las ponderaciones históricas. La determinación del costo de capital implica la necesidad de estimar el riesgo del emprendimiento, analizando los componentes que conformarán el capital (como la emisión de acciones o la deuda). Existen distintas formas de calcular el costo de capital, que dependen de las variables utilizadas por el analista. En otras palabras, el costo de capital supone la retribución que recibirán los inversores por aportar fondos a la empresa, es decir, el pago que obtendrán los accionistas y los acreedores. En el caso de los accionistas, recibirán dividendos por acción, mientras que los acreedores se beneficiarán con intereses por el monto desembolsado (por ejemplo, aportan 10.000 dólares y reciben 12.000, lo que supone un interés de 2.000 dólares por su aporte). La evaluación del costo de capital informa respecto al precio que la empresa paga por utilizar el capital. Dicho costo se mide como una tasa: existe una tasa para el costo de deuda y otra para el costo del capital propio; ambos recursos forman el costo de capital. Cabe resaltar que el capital de una empresa está formado por el capital contable externo que se obtiene a través de la emisión de acciones comunes en oposición a las 4 utilidades retenidas, el capital contable interno proveniente de las utilidades retenidas, las acciones preferentes y el costo de la deuda (antes y después de impuestos). Es decir, a la hora de determinar el citado costo y también de analizar el capital en profundidad debemos llevar a cabo el establecimiento y estudio de cuestiones tan sumamente importantes en la materia como sería el caso la deducibilidad fiscal de los intereses, la tasa de rendimiento que los accionistas requieren sobre las acciones preferentes, el nivel de apalancamiento o el rendimiento mínimo de las acciones en países que no tienen mercado de valores. ¿Qué son los costos explícitos? Los costos explícitos son los pagos realizados por una empresa por todos los servicios y materiales durante su funcionamiento. Estos son fáciles de identificar porque involucran aspectos físicos de la empresa. Entre los costos explícitos de una empresa, se deben tomar en cuenta los gastos que esta haga mensualmente. Dichos costos, son cosas tales como: El alquiler de locales, los salarios de los trabajadores, el costo de las materias primas, compra de maquinaria, la publicidad y todos los demás costos en que incurre diversas aéreas comerciales. ¿Qué son los costos implícitos? Los costos implícitos, también conocidos como costo de oportunidad, son los costos de las oportunidades perdidas debido a las decisiones empresariales. Es decir, se refieren a los ingresos que los recursos de una empresa de otro modo se generarían si se ponen a cualquier otro uso aparte de su asignación actual. Por ejemplo: En una situación en que una empresa tiene un camión que se utiliza para el transporte de sus productos y materias primas, el costo implícito es el ingreso que el camión tendría si fuese contratado por la empresa a otra empresa para ese período de negocio. 5 IMPORTANCIA DEL COSTE DE CAPITAL La valoración del coste de capital es de vital importancia para la supervivencia de un negocio o una empresa. Se calcula a través de la relación entre la media de todos los recursos financieros utilizados para llevar a cabo las inversiones o proyectos y el peso que cada recurso tiene en los recursos totales. Las razones que avalan la importancia de conocer el coste del capital de una empresa son tres: 1ª. La maximización del valor de la empresa que todo buen directivo deberá perseguir implica la minimización del coste de los factores, incluido el del capital financiero. Y para poder minimizar éste último, es necesario saber cómo estimarlo. 2ª. El análisis de los proyectos de inversión requiere conocer cuál es el coste del capital de la empresa con objeto de acometer las inversiones adecuadas. 3ª. Otros tipos de decisiones, incluidas las relacionadas con el leasing, la refinanciación de la deuda, y la gestión del fondo de rotación de la empresa, también requieren conocer el valor del coste del capital. La estimación del coste del capital se hace más fácil en la teoría que en la práctica, por ello acometeremos el estudio de la misma siguiendo una serie de pasos: Los factores que determinan el coste del capital Los supuestos básicos del modelo del coste del capital Los tipos de recursos financieros La determinación del coste de cada fuente financiera El cálculo del coste del capital medio ponderado COMPONENTES DEL CAPITAL 1. Costo de endeudamiento a largo plazo Esta fuente de fondos tiene dos componentes primordiales, el interés anual y la amortización de los descuentos y primas que se recibieron cuando se contrajo la deuda. El costo de endeudamiento puede encontrarse determinando la tasa interna de rendimiento de los flujos de caja relacionados con la deuda. Este costo representa para la empresa el costo porcentual anual de la deuda antes de impuestos. 6 2. Costo de la Deuda después de impuestos (ki) Asumiendo que los costos relacionados a proveedores de corto plazo y deuda bancaria como líneas de crédito rotativas se encuentran respaldadas por las cuentas por cobrar y el mismo saldo en banco; aquí estudiaremos únicamente el costo de la deuda a largo plazo, lo cual nos permitirá tener una mejor aproximación a la determinación de la estructura óptima de capital. Igualaremos el costo de la deuda a la emisión de bonos con el objeto de estandarizar un instrumento financiero. Conceptos generales: Bono: Instrumento financiero de largo plazo que utilizan las empresas para obtener recursos de los mercados financieros, por lo general de un grupo grande de inversionistas Valor a la par: Valor del bono y que deberá pagar al vencimiento Tasa cupón: Tasa de interés que paga el bono y la cual puede calcularse de forma semestral, trimestral o anual. También se define como porcentaje del valor a la par de un bono que se pagará anualmente como interés por lo general en dos pagos semestrales e iguales. Contrato de emisión de bonos: Documento legal que respalda la emisión de bonos y describe los derechos y obligaciones del comprador y vendedor del bono Convenios Restrictivos: Limitaciones y regulaciones establecidas en el contrato de emisión que buscan disminuir el riego financiero de la empresa y estabilizar los mercados. Algunas regulaciones que establecen los convenios son los siguientes: Nivel mínimo de liquidez Prohíben el factoraje Nivel mínimo de activo fijo y sujetan la pignoración a ciertas condiciones Limitación en la contratación de nuevos créditos. Limitación en el pago de dividendos. Reportes mensuales a la bolsa de valores Auditoría interna permanente 7 FACTORES DETERMINANTES DEL COSTE DE CAPITAL O COSTO DE OPORTUNIDAD DE CAPITAL El coste del capital es uno de los elementos que determinan el valor de la empresa. Si una empresa obtiene una determinada rentabilidad sobre las inversiones que realiza igual al coste de las fuentes financieras utilizadas en un proyecto, el precio de mercado de las acciones de esa empresa debería mantenerse inalterado. Si la rentabilidad obtenida es superior al coste del capital utilizado la cotización de las acciones debería subir y si el coste fuera mayor que la rentabilidad obtenida el valor de mercado de las acciones debería descender para reflejar la pérdida de esa inversión. El coste de capital es el coste de los recursos financieros necesarios para llevar a cabo una inversión. Se puede distinguir entre coste del capital de una empresa de forma conjunta y el coste de capital de cada uno de los componentes de la financiación como son los recursos ajenos, acciones y reservas. La existencia de un alto riesgo en una inversión implica un coste de capital alto y, por tanto, dada una determinada rentabilidad de la inversión provocará una bajada del valor de la empresa y por tanto de sus acciones. Los factores más destacados que determinan el coste de capital son los siguientes: Las condiciones económicas generales que marcan la oferta y demanda de recursos financieros. Las condiciones del mercado, marcado por la prima de riesgo y la liquidez del mercado. Las condiciones financieras y operativas de la empresa. La cantidad de financiación. CÁLCULO DEL COSTE DEL CAPITAL El cálculo parte de la determinación del coste efectivo de cada una de las fuentes de financiación de forma individualizada y que se realiza como el cálculo de la tasa de descuento que se desprende de la ecuación que iguala el valor actual de los recursos netos recibidos, con el valor actual de las salidas de efectivo que provoca esa financiación por cualquier causa. Así se hará un cálculo del coste de los recursos ajenos, otro del capital ordinario y otro de los beneficios retenidos. 8 Después de obtener estos costes se puede pasar a la determinación del coste medio ponderado de todas las fuentes de financiación. La fórmula para calcular el coste del capital es la siguiente Ke = Rf + BI (Rm - Rf) En donde: Ke = coste de capital Rf = tasa libre de riesgo BI = retorno de mercado BI (Rm - Rf) = conocida como la prima de la compañía Rm - Rf = la prima de mercado El cálculo parte de la determinación del coste efectivo de cada una de las fuentes de financiación de forma individualizada y que se realiza como el cálculo de la tasa de descuento que se desprende de la ecuación que iguala el valor actual de los recursos netos recibidos, con el valor actual de las salidas de efectivo que provoca esa financiación por cualquier causa. Así se hará un cálculo del coste de los recursos ajenos, otro del capital ordinario y otro de los beneficios retenidos. Después de obtener estos costes se puede pasar a la determinación del coste medio ponderado de todas las fuentes de financiación. La fórmula para calcular el coste del capital es la siguiente Ke = Rf + BI (Rm - Rf) En donde: Ke = coste de capital Rf = tasa libre de riesgo BI = retorno de mercado BI (Rm - Rf) = conocida como la prima de la compañía Rm - Rf = la prima de mercado 9 EJEMPLO DE CÁLCULO DEL COSTE DE LA DEUDA En este ejemplo, supongamos que esta empresa ha emitido 1.000 acciones, su valor de cotización es de 6 euros y se espera que reparta un dividendo constante de un 4% anual sobre el valor nominal. Para calcular el coste de capital de esta empresa, primero debemos saber el valor nominal de la acción, esto es, el cociente entre el capital social y el número de acciones: Valor nominal= Capital social/ N° acciones= 4.500/1.000= 4,50 euros Por otro lado, la fórmula del coste de capital es la siguiente: Ke= Do/Po= 4,50*0,04/6= 0,03 = 3% El coste de capital de esta empresa es de un 3%. Siendo la tasa constante de incremento de los dividendos sobre el valor nominal y Por la cotización de la empresa. LA EVALUACIÓN DEL COSTO DE CAPITAL Se mide como una tasa: Se establece una tasa del costo de deuda y otra para el propio costo del capital. En el estudio del costo de capital, cabe resaltar que el capital de cualquier empresa, está formado por el capital contable externo que se consigue mediante la emisión de acciones comunes, en oposición al capital contable interno derivado de las utilidades retenidas, las acciones preferenciales y el costo de la deuda. Es decir, se deben analizar el capital en profundidad, el establecimiento y estudio de la deducibilidad fiscal de los intereses, la tasa de rendimiento requerido sobre las acciones preferentes, el nivel de rendimiento mínimo de las acciones en países que no poseen un mercado de valores. Esta fuente de fondos tiene dos componentes esenciales, el interés anual y la amortización de los descuentos y primas que se recibieron cuando se contrajo la deuda. 10 EL COSTO PROMEDIO PONDERADO DEL CAPITAL (WACC) Tal como se verá en el próximo capítulo, cada firma tiene una estructura óptima de capital, que se define como aquella mezcla de deuda y acciones que maximiza el valor de las acciones y, por lo tanto, minimiza el costo de capital. Aquí supondremos que la empresa ya identificó su estructura óptima de capital y se financia de manera tal que ese nivel óptimo se mantenga como meta. Utilizaremos ahora las proporciones óptimas de deuda, acciones preferentes y acciones, junto con sus costos componentes, para calcular el WACC. Por ejemplo, imaginemos una firma Alfa, que cuenta con una estructura de capital compuesta de la siguiente manera: Deuda = 45% Acciones comunes + utilidades retenidas = 50% Acciones preferidas = 5% t = 40% EJEMPLO: Una empresa mantiene en su estructura financiera: Activos totales de US$/. 250000, deudas por US$/. 150000, con costo de oportunidad de 18 %. Determinar el WACC de la empresa. Solución: Utilizando la ecuación de WACC, tenemos: WACC = * *12%(1-0.30)+ 18% = 12.24% COMO SE DETERMINA EL CAPITAL DE LAS EMPRESAS El WaCC es una medida del costo de financiamiento de una empresa, ya sea a través del aporte de capital de los inversionistas o a través del endeudamiento (apalancamiento). el WaCC representa también una medida del retorno esperado mínimo que demandaría un 11 inversionista por comprometer fondos en un negocio. el WaCC se estima como el promedio ponderado del costo de capital patrimonial (COC) y el costo de obtener deuda para la empresa, siendo los ponderadores determinados por la estructura de capital de la empresa regulada. WACC (antes de impuestos) = g*r d + * r e * (1 – g) (1) donde: • rd es el costo de la deuda para la empresa • re es el costo de capital patrimonial (COC) • g es la proporción de deuda de la empresa • 1-g es la proporción de capital de la empresa • t es la tasa de impuesto a la renta tratándose de un análisis prospectivo, la estimación del costo de capital patrimonial implica anticipar cuál es la expectativa de retorno que esperan recibir los socios que aportan capital en la empresa. en contraste con el COC, la estimación del costo de endeudamiento suele ser más observable, ya sea porque las tasas de endeudamiento futuro se establecen con antelación en los contratos de endeudamiento de la empresa regulada o porque las tasas de interés vigentes incorporan las expectativas de retorno para préstamos de distintas calidades. en consecuencia, la principal dificultad que enfrentan los reguladores en la estimación de la ecuación 1 radica en la determinación del COC, más que en la determinación del costo de endeudamiento. Por ejemplo, es frecuente el uso de distintas medidas para corregir el CaPM incluyendo una medida del riesgo país o aplicar ajustes al cálculo del COC por tomar en cuenta el tamaño de la empresa. igualmente, cuando la empresa no cotiza en una bolsa, o la bolsa de valores en la que cotiza no es líquida, se han desarrollado diversas técnicas para seleccionar y estimar el riesgo no diversificable sobre la base de empresas comparables que sí cotizan en bolsa. La estimación de la ecuación 1 puede subdividirse en cinco etapas. La primera etapa consiste en estimar la tasa libre de riesgo. esta tasa hace referencia a un activo para el que 12 no existe riesgo de default, como, por ejemplo, los bonos del tesoro de los estados Unidos o del Reino Unido. EJEMPLO DE ESTRUCTURA DE CAPITAL SIMPLE La empresa ABC tiene emitidos 10.000.000 de títulos. Su estructura de capital es la siguiente: 5.000.000 de acciones ordinarias. 3.000.000 de bonos. Nominal de 1.000€ y cupón del 7%. De acciones preferentes no convertibles con un dividendo del 5% y un nominal de 100€. Este sería un clásico ejemplo de estructura de capital simple en el que no hay ningún título que pueda ser convertido y diluir así las ganancias por acción (BPA). En el caso de la empresa ABC esta financia su actividad con un 50% de acciones ordinarias, un 30% con bonos y un 20% con acciones preferentes. Estructura de capital óptima La estructura de capital óptima ha sido muy estudiada por la rama de las finanzas corporativas. El marco teórico, Aunque asume un mercado algo ideal (no existen impuestos y el mercado es perfecto) ha servido durante años como base para el estudio del impacto de la estructura de capital en el valor de la empresa. ESTIMACIÓN DEL COSTO DE ENDEUDAMIENTO Y LA ESTRUCTURA DEL CAPITAL Todos los reguladores estimaron el costo de endeudamiento con base en la deuda mantenida por la empresa en el año del cálculo. Como también el costo de endeudamiento como el promedio ponderado de las tasas de interés son los distintos tipos de deuda de largo plazo de la empresa igual el procedimiento que utilizó para poder determinar el costo de endeudamiento. 13 En general, este enfoque no ha generado cuestionamientos por parte de las empresas reguladas, salvo en el caso que cuestionó el uso de esta metodología debido a su impacto material en los resultados del factor de productividad de la empresa. por ejemplo, una estructura de capital optima u objetivo, es consistente con el teorema de MODIGLIANI-MILLER que establece que, en un escenario sin impuestos a la renta, el WACC de una empresa es independiente de su estructura de capital. EJEMPLO DE ESTRUCTURA DE CAPITAL SIMPLE La empresa ABC tiene emitidos 10.000.000 de títulos. Su estructura de capital es la siguiente: 5.000.000 de acciones ordinarias. 3.000.000 de bonos. Nominal de 1.000€ y cupón del 7%. 2.000.000 de acciones preferentes no convertibles con un dividendo del 5% y un nominal de 100€. Este sería un clásico ejemplo de estructura de capital simple en el que no hay ningún título que pueda ser convertido y diluir así las ganancias por acción (BPA). En el caso de la empresa ABC esta financia su actividad con un 50% de acciones ordinarias, un 30% con bonos y un 20% con acciones preferentes. ESTRUCTURA DE CAPITAL OPTIMA La estructura de capital óptima ha sido muy estudiada por la rama de las finanzas corporativas. Aunque asume un mercado algo ideal (no existen impuestos y el mercado es perfecto) ha servido durante años como base para el estudio del impacto de la estructura de capital en el valor de la empresa. 14 CONCLUSIONES En el presente trabajo llegamos a las conclusiones el costo de capital es muy importante ya que nos permitirá saber cuánto cuesta su capital antes de embarcarse en algún proyecto de inversión, e incluso antes de pedir un crédito al consumo. Si lo que el nuevo proyecto de inversión le da de rentabilidad, es mayor que su costo de capital actual, estará agregando valor. De lo contrario, la rentabilidad es menor al costo de capital, perderá valor económico. Su economía puede, a grandes rasgos, funcionar igual que la de una empresa. Es muy importante tener en cuenta la rentabilidad de los proyectos cuando elija donde invertir su dinero, y para eso le será muy útil considerar el costo de capital. 15 ANEXOS 16 17 18 19 BIBLIOGRAFIA Autores: Julián Pérez Porto y María Merino. Publicado: 2009. Actualizado: 2009. Definiciones: Definición de costo de capital (https://definicion.de/costo-de-capital/) Humboldt University: Econ 310, prácticas de tarifas "Managing Marketing Multi-Channel Conflict to Maximize Profit in The Egyptian Consumer Electronics market"; Ahmed El Tagy; 2009 suárez Suárez, Andrés Santiago. Decisiones óptimas de inversión y financiación. Editorial Pirámide. ISBN 84-368-0042-7. Mascareñas, Juan. Universidad Complutense de Madrid, ed. «El coste del capital». Archivado desde el original el 7 de septiembre de 2012. Consultado el 2 de junio de 2014 BIBLIOGRAFIA https://www.webyempresas.com/que-es-el-costo-de-capital/ https://www.economiasimple.net/glosario/coste-del-capital https://economipedia.com/definiciones/estructura-capital-simple.html 20