- Ninguna Categoria

Evaluación Financiera de Proyecto de Inversión en el Sector Salud

Anuncio

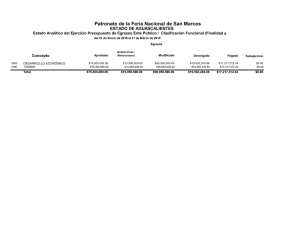

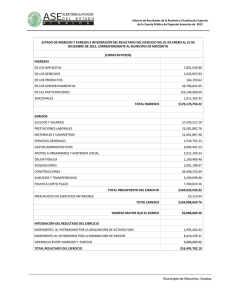

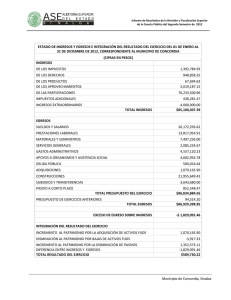

EVALUACION DE PROYECTOS 2RA ENTREGA DE PROYECTO EVALUACIÓN FINANCIERA DE UN PROYECTO DE INVERSION ESTUDIANTE: JORGE ARMANDO AVENDAÑO PEDREROS PROFESOR: JUAN PABLO MONROY POLITECNICO GRANCOLOMBIANO FACULTAD DE CIENCIAS ADMINISTRATIVA CONTADURIA PÚBLICA 2014 CATEDRA DE EVALUACION DE PROYECTOS TABLA DE CONTENIDO 1. PRESENTACION DEL PROYECTO 1.1 ANTECEDENTES 2. JUSTIFICACION DEL PROYECTO 3. FORMULACION DE OBJETIVOS 3.1 OBJETIVO PRINCIPAL 3.1.1 Objetivos Específicos 4. DELIMITACION DEL PROYECTO 5. MARCO TEORICO 6. ESTIDIO FINANCIERO 6.1 INVERSION FIJA 6.2 INVERSION DIFERIDA 6.3 CAPITAL DE TRABAJO 6.4 BALANCE INICIAL 6.5 FUENTES DE FINANCIACION 6.6 RECURSOS DE TERCEROS 7. COSTOS 7.1 COSTOS FIJOS 7.2 COSTOS VARIABLES 7.3 COSTOS TOTALES 8. PRESUPUESTOS DE INGRESOS Y EGRESOS 8.1 PRESUPUESTO DE INGRESOS 8.2 PRESUPUESTO DE EGRESOS 9. FLUJO DE CAJA PROYECTADO 10. ESTADO DE RESULTADO PROYECTADO 11. BALANCE GENERAL PROYECTADO 12. EVALUACION FINANCIERA 12.1 FLUJO DE CAJA LIBRE 12.2 VALOR PRESENTE NETO 12.3 TASA INTERNA DE RETORNO 12.4 RELACION BENEFICIO/COSTO 13. CONCLUSIONES EVALUACION FINANCIERA 14. RECOMENDACIONES 15. BIBLIOGRAFIA 1. PRESENTACION DEL PROYECTO Evaluación Proyecto de Inversión de Empresa en Marcha – Nuevo Segmento CAPACITACION y FORMACION A EMPRESAS DEL SECTOR SALUD. 1.1. Antecedentes El siguiente proyecto tiene como misión definir la viabilidad de crear un nuevo segmento de negocio por parte de la empresa ASOCIACION MEDICA. El cual esta encaminado en ofrecer soluciones de capacitación y formación a entidades que integran el sector salud de la ciudad de Bogotá. La finalidad del proyecto pretende llegar a todos los segmentos que componen el sector salud para instruirlos y formarlos en diferentes temas legales, administrativos, financieros y de comercio. Para lo cual la presente investigación se basara en las diferentes técnicas de recopilación de información y presentación de análisis ECONOMICO Y FINANCIERO lo que permitirá determinar la viabilidad del proyecto. 2. JUSTIFICACION DEL PROYECTO La presente investigación pretende buscar mediante la aplicación de las diferentes teorías de conceptos de administración, finanzas entre otros la viabilidad de lanzar al mercado una propuesta de CAPACITACION Y FORMACION para un sector que hoy x hoy se encuentra en un estado agónico de descredito y desorganización. 3. FORMULACION DE OBJETIVOS 3.1 OBJETIVO PRINCIPAL Buscar la viabilidad para la puesta en marcha de un nuevo segmento –CAPACITACION Y FORMACION, para el sector salud en la ciudad de Bogotá. 3.1.1 Objetivos Específicos Realizar el estudio de viabilidad técnica, financiera y económica del nuevo producto. Delimitar el mercado actual para determinar la viabilidad del nuevo producto y determinar el alcance y acogida del nuevo producto Aplicar las diferentes técnicas aprendidas durante el curso Evaluación de Proyectos. Aplicar todos los conocimientos adquiridos durante el módulo Administración Financiera. 4. DELIMITACION DEL PROYECTO El tema presentado es el estudio para el proyecto de inversión de creación de un nuevo segmento de negocio de una empresa en marcha que es la ASOCIACION MEDICA, destinada a promover CAPACITACION Y FORMACION del sector salud en la ciudad de Bogotá. La población objeto de esta evaluación será todos integrantes de las diferentes empresas que componen el sector salud. Este estudio inicia el 01 de marzo y terminara el 29 de abril de 2013. La metodología a utilizar será destacando algunos estudios de mercado, económicos, financieros y competencia los cuales permitirán ir perfilando el proyecto en aras de encontrar la justificación para el lanzamiento del nuevo producto. 5. MARCO TEORICO El proyecto de inversión se puede definir como el conjunto de actividades diseñadas con el fin de desarrollar productos o beneficios en términos de aumento de productividad y de mejoramiento de la calidad de vida de un grupo de beneficiarios 1. Pasos para elaborar un proyecto: Hay diferentes textos y documentos donde se explican los diferentes pasos a seguir para la elaboración de un proyecto, para este caso utilizaremos la GUIA TECNICA INSTITUCIONAL para elaborar un plan de negocios desarrollada por el Docente Francisco Castro Amaya, del Politécnico Grancolombiano edición primera 2003;2 Según la guía 10 son los pasos que se deben seguir para la preparación, formulación, ejecución y evaluación de un plan de negocio. De los cuales solo nos centraremos en el plan económico y financiero, las demás variables solo serán de referencia, sin embargo NO quiere decir que estas sean menos importantes ya que para cuando se realiza un proyecto de emprendimiento son fundamentales en el estudio completo que determinan si un proyecto funciona o no. Estas son: (1) Plataforma de talento humano Esta es conocida como capital de conocimiento humano y comprende todas las habilidades, conocimientos, elementos creativos individuales, que propician altos grados de confianza en asociados, clientes, proveedores y potenciales inversionistas. (2) Concepto función empresarial El planteamiento de la función empresarial es una descripción que define ampliamente las prioridades de la empresa. (3) Plan de mercadeo El objetivo del análisis es determinar la existencia de clientes para los productos o servicios que se van a producir. (4) Plan exportador (5) Plan de operaciones El plan de operaciones tiene que ver con la función de producción del producto/servicio. Dicho plan busca alcanzar siempre ventajas sostenibles frente a la competencia. (6) Plan administrativo (7) Plan económico Tiene como objetivo determinar las características económicas el plan de negocio, lo cual requiere identificar y cuantificar la inversión, ingresos, costos y gastos. (8) Plan financiero Tiene por objetivo realizar la evaluación financiera del proyecto con base en cifras presentadas en el plan económico. (9) Plan de puesta en marcha El objetivo es describir que pasos se van a dar, en que orden y en que fechas, para poner en marcha el nuevo proyecto. (10) Plan de contingencia El objetivo es proveer estrategias que puedan hacer frente a situaciones que hagan difícil la puesta en marcha del plan de negocio, su supervivencia y sostenibilidad. 6. ESTUDIO FINANCIERO En este estudio se analizó la información obtenida del estudio de mercado y técnico; donde se determinó los costos y gastos en que se incurrirán para la puesta en marcha del nuevo segmento de negocio. El objetivo es reunir todos los componentes para determinar la viabilidad financiera del proyecto y aportar bases para su sustentación económica. 6.1 Total inversión fija INVERSION FIJA Concepto Total Equipo de Oficina $ 5.165.000 Equipo de Cómputo y comunicación $ 6.220.000 Total $ 11.385.000 6.2 Inversión Diferida INVERSION DIFERIDA ESTUDIOS DE MERCADO, TECNICOS Y ECONOMICOS $ 1.300.000 ASESORIA JURIDICA $ 300.000 ASESORIAS $ 1.200.000 AMPLIACION OBJETO SOCIAL $ 380.000 TOTAL INVERSION DIFERIDA $ 3.180.000 6.3 Capital de Trabajo INVERSION REQUERIDA PARA TRABAJAR LOS PRIMEROS TRES MESES CAPITAL DE TRABAJO MES VALOR 3 MESES NOMINA MOI ADMINISTRACION $ 2.474.370,00 $ 7.423.110,00 PRESTACIONES SOCIALES $ 836.521,98 $ 2.509.565,93 GASTOS DE ADMINISTRACION $ 878.500,00 $ 2.635.500,00 COSTOS PRESTACION DEL SERVICIO $ 5.677.725,28 $ 17.033.175,83 TOTAL COSTOS Y GTOS DE OPERACIÓN $ 29.601.351,75 6.4 Balance Inicial – Nuevo segmento de negocio ASOCIACION MEDICA BALANCE INICIALAÑO 0 - Nuevo segmento ACTIVOS ACTIVO CORRIENTE CAJA Y BANCOS $ 34.858.000,10 INVENTARIOS $ 576.999,90 ACTIVOS DIFERIDOS $ 3.180.000,00 TOTAL ACTIVOS CORRIENTES $ 38.615.000,00 PROPIEDAD PLANTA Y EQUIPO MUEBLES Y ENSERES $ 5.165.000,00 EQUIPO DE COMUNICACIÓN Y COMPUTACION $ 6.220.000,00 TOTAL PROPIEDAD PLANTA Y EQUIPO $ 11.385.000,00 TOTAL ACTIVOS $ 50.000.000,00 PASIVOS CORREINTES OBLIGACIONES FINANCIERAS (CP) $ 0,00 PASIVOS NO CORRIENTES $ 0,00 OBLIGACIONES FINANCIERAS (LP) $ 0,00 TOTAL PASIVO $ 0,00 PATRIMONIO APORTES SOCIALES $ 50.000.000,00 TOTAL PATRIMONIO $ 50.000.000,00 TOTAL PASIVO + PATRIMONIO $ 50.000.000,00 6.5 Fuentes de Financiación Para el desarrollo del proyecto la empresa cuenta con el total de los recursos para la puesta en marcha. RECURSOS PROPIOS APORTES SOCIALES % de PART Monto ALICIA DAVILA SANCHEZ 50% $ 25.000.000,00 LUIS FELIPE MAHECHA 50% $ 25.000.000,00 TOTAL RECURSOS PROPIOS 100% $ 50.000.000,00 6.6 Recursos terceros El proyecto NO cuenta con recursos de terceros puesto que se cuenta con el capital necesario para la puesta en marcha de la empresa. 7. COSTOS 7.1 COSTOS FIJOS GASTOS DE ADMINISTRACION CONCEPTO MONTO % AÑO 1 (2013) AÑO 2 (2014) AÑO 3(2015) ASIGNADO CIS IPC 3,24% 3,09% Arrendamiento $ 1.500.000,00 30% $ 5.400.000,00 $ 5.574.960,00 $ 5.747.226,26 Energía eléctrica $ 60.000,00 60% $ 432.000,00 $ 445.996,80 $ 459.778,10 Servicio de acueducto $ 45.000,00 30% $ 162.000,00 $ 167.248,80 $ 172.416,79 Telefonía Fija e internet $ 150.000,00 70% $ 1.260.000,00 $ 1.300.824,00 $ 1.341.019,46 telefonía celular $ 230.000,00 80% $ 2.208.000,00 $ 2.279.539,20 $ 2.349.976,96 Publicidad $ 200.000,00 100% $ 2.400.000,00 $ 2.477.760,00 $ 2.554.322,78 Aseo $ 100.000,00 100% $ 1.200.000,00 $ 1.238.880,00 $ 1.277.161,39 SUBTOTAL $ 13.062.000,00 $ 13.485.208,83 $ 13.901.901,78 Depreciación $ 809.250 $ 809.250 $ 809.250 Amortización $ 636.000,00 $ 636.000,00 $ 636.000,00 TOTAL $ 14.507.250,00 $ 14.930.458,83 $ 15.347.151,78 7.2 COSTOS VARIABLES COSTO PPROYECTADO DEL SERVICIO COSTOS AÑO 1(2013) AÑO 2 (2014) AÑO 3 (2015) IPC 3,24% 3,09% SUMINISTROS $ 2.307.999,60 $ 2.382.778,79 $ 2.456.406,65 CIS $ 8.478.000,00 $ 8.752.687,20 $ 9.023.145,23 MANO DE OBRA MAS PRESTACIONES $ 57.347.436,50 $ 59.205.493,45 $ 61.034.943,19TOTAL COSTOS $ 68.133.436,10 $ 70.340.959,43 $ 72.514.495,08 DEPRECIACION $ 809.250 $ 809.250 $ 809.250 TOTAL COSTOS+ DEPRECIACION $ 68.942.686,10 $ 71.150.209,43 $ 73.323.745,08 7.3 COSTOS TOTALES CONCEPTO AÑO 1 (2013) AÑO 2 (2014) AÑO 3 (2015) COSTO PRESTACION DEL SERVICIO $ 68.942.686,10 $ 71.150.209,43 $ 73.323.745,08 GASTOS DE ADMON Y VENTAS $ 47.037.953,70 $ 48.515.157,33 $ 49.969.617,47 TOTAL COSTOS $ 115.980.639,80 $ 119.665.366,77 $ 123.293.362,55 8. PRESUPUESTO DE INGRESOS Y EGRESOS 8.1 PRESUPUESTO DE INGRESOS VENTAS PRIMER AÑO PLAN DE FORMACION % POR FASE No. EMPRESAS P. DE VENTA TOTAL P. DE VENTA % utilidad FASE I 70% 101 $ 75.000,00 $ 7.560.000,00 11 FASE II 20% 29 $ 80.000,00 $ 2.304.000,00 16 FASE III 10% 14 $ 90.000,00 $ 1.296.000,00 25 TOTAL MENSUAL 144 $ 11.160.000,00 TOTAL ANUAL 1.728 $ 133.920.000,00 PROYECCION DE VENTAS AÑO 1 AÑO 2 AÑO 3 PIB 4,85% 4,63% VENTAS ANUALES $ 133.920.000,00 $ 140.415.120,00 $ 146.916.340,06 CUENTAS POR COBRAR $ 11.160.000,00 $ 11.701.260,00 $ 12.243.028,34 $ 11.160.000,00 $ 11.701.260,00 TOTAL VENTAS NETAS $ 122.760.000,00 $ 139.873.860,00 $ 146.374.571,72 8.2 PRESUPUESTO DE EGRESOS CONCEPTO AÑO 1 (2013) AÑO 2 (2014) AÑO 3 (2015) COSTO PRESTACION DEL SERVICIO $ 68.942.686,10 $ 71.150.209,43 $ 73.323.745,08 GASTOS DE ADMON Y VENTAS $ 47.037.953,70 $ 48.515.157,33 $ 49.969.617,47 RESERVA LEGAL $ 1.793.936,02 $ 2.074.975,32 $ 2.167.408,19 TOTAL EGRESOS $ 117.774.575,82 $ 121.740.342,09 $ 125.460.770,73 9. FLUJO DE CAJA PROYECTADO FLUJO DE CAJA CONTABLE PROYECTADO FLUJO DE CAJA AÑO 0 AÑO 1 (2013) AÑO 2 (2014) AÑO 3 (2015) CAJA INICIAL $ 34.858.000,10 $ 43.891.860,30 $ 66.354.853,53 INGRESO EFECTIVO POR VENTAS $ 122.760.000,00 $ 139.873.860,00 $ 146.374.571,72 TOTAL INGRESOS POR VENTAS $ - $ 157.618.000,10 $ 183.765.720,30 $ 212.729.425,25 INVERSION EN ACTIVOS FIJOS $ 11.385.000,00 EGRESOS GASTO DIFERIDOS $ 3.180.000,00 COMPRA DE MATERIALES $ 576.999,90 $ - $ -$ EGRESOS COSTOS DEL SERVICIO $ 68.133.436,10 $ 70.340.959,43 $ 72.514.495,08 EGRESOS GASTOS DE ADMINISTARCION $ 45.592.703,70 $ 47.069.907,33 $ 48.524.367,47 EGRESOS IVA $ - $ - $ EGRESOS IMPUESTOS $ - $ - $ TOTAL EGRESOS $ 15.141.999,90 $ 113.726.139,80 $ 117.410.866,77 $ 121.038.862,55 SALDO PERIODO $ (15.141.999,90) $ 43.891.860,30 $ 66.354.853,53 $ 91.690.562,70 MAS APORTES SOCIOS $ 50.000.000,00 $ - $ - $ IGUAL CAJA FINAL $ 34.858.000,10 $ 43.891.860,30 $ 66.354.853,53 $ 91.690.562,70 10. ESTADO DE RESULTADOS PROYECTADO ESTADO DE RESULTADOS PROYECTADOS CUENTAS AÑO 1 (2013) AÑO 2 (2014) AÑO 3 (2015) INGRESO PRESTACION DE SERVICIO $ 133.920.000,00 $ 140.415.120,00 $ 146.916.340,06 (-) COSTO PRESTACION DEL SERVICIO $ 68.942.686,10 $ 71.150.209,43 $ 73.323.745,08 UTILIDAD BRUTA $ 64.977.313,90 $ 69.264.910,57 $ 73.592.594,98 GASTOS DE ADMON GASTO DE PERSONAL $ 32.530.703,70 $ 33.584.698,50 $ 34.622.465,68 GASTOS GENERALES $ 12.107.250,00 $ 12.452.698,83 $ 12.792.829,00 GASTOS DE VENTAS PUBLICIDAD Y MERCADEO $ 2.400.000,00 $ 2.477.760,00 $ 2.554.322,78 TOTAL DE ADMON Y VENTAS $ 47.037.953,70 $ 48.515.157,33 $ 49.969.617,47 UTILIDAD OPERACIONAL $ 17.939.360,20 $ 20.749.753,23 $ 23.622.977,51 (-) GASTOS FINANCIEROS $ - $ - $ UTILIDAD ANTES DE IMPUESTOS $ 17.939.360,20 $ 20.749.753,23 $ 23.622.977,51 (-) IMPUESTOS 33% $ 0,00 $ 0,00 $ 1.948.895,64 UTILIDAD NETA FINAL $ 17.939.360,20 $ 20.749.753,23 $ 21.674.081,86 (-) RESERVA LEGAL $ 1.793.936,02 $ 2.074.975,32 $ 2.167.408,19 UTILIDAD POR DISTRIBUIR $ 16.145.424,18 $ 18.674.777,91 $ 19.506.673,68 11. BALANCE GENERAL PROYECTADO BALANCE GENERAL PROYECTADO AÑO 0 AÑO 1 (2013) AÑO 2 (2014) AÑO 3 (2015) ACTIVO CORRIENTE CAJA $ 34.858.000,10 $ 43.891.860,30 $66.354.853,53 $ 91.690.562,70 INVENTARIO MATERIAS PRIMAS E INSUMOS $ 576.999,90 $ 576.999,90 $ 576.999,90 $ 576.999,90 CUENTAS POR COBRAR $ 11.160.000,00 $ 11.701.260,00 $ 12.243.028,34 TOTAL ACTIVO CORRIENTE $ 35.435.000,00 $ 55.628.860,20 $ 78.633.113,43 $ 104.510.590,94 PROPIEDAD PLANTA Y EQUIPO MUEBLES Y ENSERES $ 5.165.000,00 $ 5.165.000,00 $ 5.165.000,00 $ 5.165.000,00 EQUIPO DE COMPUTACION Y COMUNICACIÓN $ 6.220.000,00 $ 6.220.000,00 $ 6.220.000,00 $ 6.220.000,00 MENOS DEPRECIACION ACUMULADA $ 0,00 $ 1.618.500,00 $ 3.237.000,00 $ 4.855.500,00 TOTAL PROPIEDAD PLANTA Y EQUIPO $ 11.385.000,00 $ 9.766.500,00 $ 8.148.000,00 $ 6.529.500,00 DIFERIDOS ESTUDIOS TECNICOS Y ECONOMICOS $ 1.300.000,00 $ 1.040.000,00 $ 780.000,00 $ 520.000,00 ASESORIA JURIDICA $ 300.000,00 $ 240.000,00 $ 180.000,00 $ 120.000,00 CAPACITACION $ 1.200.000,00 $ 960.000,00 $ 720.000,00 $ 480.000,00 CONSTITUCION LEGAL DE LA SOCIEDAD $ 380.000,00 $ 304.000,00 $ 228.000,00 $ 152.000,00 TOTAL ACTIVOS DIFERIDOS $ 3.180.000,00 $ 2.544.000,00 $ 1.908.000,00 $ 1.272.000,00 TOTAL ACTIVO $ 50.000.000,00 $ 67.939.360,20 $ 88.689.113,43 $ 112.312.090,94 PASIVO PASIVO CORRIENTE IMPUESTOS GRVAMENES Y TASAS $ 0,00 $ 0,00 $ 0,00 $ 1.948.895,64 TOTAL PASIVO $ 0,00 $ 0,00 $ 0,00 $ 1.948.895,64 PATRIMONIO APORTES SOCIALES $ 50.000.000,00 $ 50.000.000,00 $ 50.000.000,00 $ 50.000.000,00 UTLIDAD DEL EJERCICIO $ 0,00 $ 16.145.424,18 $ 18.674.777,91 $ 19.506.673,68 UTILIDADES ACUMULADAS $ 0,00 $ 0,00 $ 16.145.424,18 $ 34.820.202,09 RESERVA LEGAL $ 0,00 $ 1.793.936,02 $ 3.868.911,34 $ 6.036.319,53 TOTAL PATRIMONIO $ 50.000.000,00 $ 67.939.360,20 $ 88.689.113,43 $ 110.363.195,29 TOTAL PASIVO MAS PATRIMONIO. $ 50.000.000,00 $ 67.939.360,20 $ 88.689.113,43 $ 112.312.090,94 12. EVALUACION FINANCIERA En este punto se determinara la viabilidad financiera del proyecto y si el capital invertido generara las rentabilidades y/o utilidades esperadas. Se determinara el flujo de efectivo por medio del flujo de caja libre y flujo de caja del inversionista. CAPITAL DE TRABAJO NETO OPERATIVO KTNO KTNO = CXC + Inventarios - Proveedores ó = Caja AÑO 0 AÑO 1 (2013) AÑO 2 (2014) AÑO 3 (2015) CXC $ 11.160.000,00 $ 11.701.260,00 $ 12.243.028,34 INVENTARIOS $ 2.307.999,60 $ 2.382.778,79 $ 2.456.406,65 PROVEEDORES $ 0,00 $ 0,00 $ 0,00 TOTAL $ 13.467.999,60 $ 14.084.038,79 $ 14.699.434,99 VALORES LLEVADOS AL FLUJO DE CAJA LIBRE AÑO 0 AÑO 1 (2013) AÑO 2 (2014) AÑO 3 (2015) $ 13.467.999,60 $ 616.039,19 $ 615.396,2012.1 FLUJO DE CAJA LIBRE FLUJO DE CAJA LIBRE CONCEPTO Año 0 Año 1 Año 2 Año 3 UTILIDAD OPERACIONAL $ 17.939.360,20 $ 20.749.753,23 $ 23.622.977,51 Depreciación $ 960.000,00 $ 960.000,00 $ 960.000,00 Amortización Diferida $ 636.000,00 $ 636.000,00 $ 636.000,00 EBITDA $ 19.535.360,20 $ 22.345.753,23 $ 25.218.977,51 Inversión en KTNO $ 13.467.999,60 $ 616.039,19 $ 615.396,20 Inversión en bienes de K (capital) $ - $ - $ FLUJO DE CAJA LIBRE DE LA EMPRESA $ (50.000.000,00) $ 6.067.360,60 $ 21.729.714,05 $ 24.603.581,31 SERVICIO A LA DEUDA Amortización a K (capital) $ - $ - $ Pago de intereses $ - $ - $ FLUJO DE CAJA LIBRE $ (50.000.000,00) $ 6.067.360,60 $ 21.729.714,05 $ 24.603.581,31 12.2 VALOR PRESENTE NETO Para el cálculo respectivo se tiene en cuenta la siguiente formula financiera, a saber: FNE1 + FNE2 + FNE3 (1+i)1 (1+i)2 (1+i)3 VPN = - Inversión Inicial + Interpretación del resultado obtenido: Por medio de los flujos de caja proyectados el VPN nos permitirá saber si es aceptable invertir. Para el nuevo segmento de CAPACITACION Y FORMACION de la empresa el VPN es de $ -14.956.463,83 .Lo que nos evidencia que el proyecto NO genera el rendimiento esperado a la inversión inicial y en consecuencia durante los primeros 3 años NO se recuperara la inversión. ANUALIDAD INGRESOS ($ 16.376.121,12) VA EGRESOS $ 50.000.000,00 ANUALIDAD EGRESOS ($ 23.365.394,75) VA INGRESOS $ 35.043.536,17 VPN $ (14.956.463,83) 12.3 TASA INTERNA DE RETORNO Para el cálculo respectivo tenemos la siguiente formula: FNE1 + FNE2 + FNE3 (1+TIR1) (1+TIR2) (1+TIR3) TIR = - II + Interpretación del resultado obtenido: La Tasa Interna de Retorno TIR es apenas del 2%, comparado con la TMRR (Tasa minima de rendimiento requerido) que es del 19%. En consecuencia se ve a simple vista que el proyecto NO generara la Rentabilidad ni tan siquiera la mínima esperada. 12.4 RELACION COSTO – BENEFICIO Cuya fórmula es la siguiente, nos permitirá determinar si el proyecto se debe aceptar o rechazar: Dónde: B/C = Relación Beneficio / Costo Vi = Valor de la producción (beneficio bruto) Ci = Egresos (i = 0, 2, 3,4...n) i = Tasa de descuento Entonces; B/C = VP(INGRESOS) / VP(EGRESOS) B/C = $ 35.043.536,17 / $ 50.000.000 B/C = 0,70% Interpretación del resultado obtenido: La relación Beneficio / Costo es de 0,70% , lo que indica que por cada peso que se esta invirtiendo No se está obteniendo ganancia significativa, lo cual ratifica que el proyecto NO es viable. 13. CONCLUSIONES SOBRE LA EVALUACION FINANCIERA a) La financiación externa es probablemente una buena forma de hacer ver el proyecto atractivo para un inversionista, ya que las fuentes de apalancamiento externo podrían hacer del proyecto algo rentable y viable. b) Al analizar los resultados de la evaluación financiera donde el VPN es de $- 14.956.463, a simple vista se concluye que el proyecto SIN Financiamiento externo NO resulta rentable. Desde luego que de acuerdo a estas cifras el proyecto NO se debe emprender por que su rentabilidad es menor que el costo de la inversión. c) Al ser un proyecto Sin financiamiento, es decir la inversión se cubre con recursos propios la tasa de descuento es la misma tasa de oportunidad del inversionista, mientras si presentamos el proyecto con Financiamiento de otras fuentes la tasa de descuento es el costo promedio ponderado. 14. RECOMENDACIONES a) Buscar otras fuentes de financiación. Si se le inyecta al proyecto financiación externa podría hacer que el proyecto surja ya que por si solo es imposible, por ello es mejor buscar apalancamiento financiero. b) Se recomienda construir un presupuesto de efectivo para constatar la capacidad de pago del proyecto. De acuerdo a los resultados arrojados pueda ser que el proyecto que en principio NO era aceptable pase a ser Aceptable gracias al efecto del apalancamiento financiero. 15. BIBLIOGRAFIA CASTRO AMAYA,FRANCISCO. Guía técnica institucional para elaborar un plan de negocios, Bogotá: Politécnico GranColombiano . RUIZ ALVARADO DORA Y MERCHAN RODAS JOSE. Manual de administración financiera y evaluación de proyectos, Cuarta Edición, McGraw Hill, MEXICO. CORDOBA PADILLA, MARCIAL. Formulación y evaluación de proyectos, Ecoe Ediciones, BOGOTA . Datos encontrados en internet www.gerencie.com www.ccb.org.co www.portafolio.com www.aulafacil.com www.virtualunal.edu.co

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados