Mapa conceptual Normas y principios de la contabilidad

Anuncio

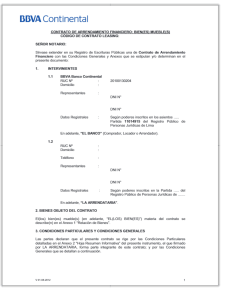

Mapa Conceptual Principios Y Normas De Contabilidad Presentado Por: Leidy Tatiana Obando Ultengo Docente: Daniel Barrera Universidad Cooperativa De Colombia Facultad De Ingeniería Ingeniería Industrial Bogotá 2019 MAPA DE FLUJO DE VALOR Leidy tatiana Obando Ultengo | March 23, 2019 PRINCIPIOS Y NORMAS DE CONTABILIDAD PAPELES DE COMERCIO CLASIFICACION DE LOS DOCUMENTOS FACTURA: Es un documento fuente que soporta la comprao venta de un bien o servicio. RECIBO DE CAJA: Documento fuente que se realiza para dejar constancia de los dineros reibidos. Soportes Comprrobante de contabilidad de orden interno Comprrobante de contabilidad de orden externo Documentos titulos valores Comprobante de egreso, recibo de caja Documentos de ajustes contables Documentos de control interno NOTAS DE CONTABILIDAD: Se utiliza ara registrar las operaciones que no tienen soporte contable RECIBOS DE CAJA MENOR: Sesembolsosdesarrolados por caja menor. COMPROBANTE DE CONSIGNACION: Se utiliza cuando se deposita dinero a la cuenta bancaria que se tiene en una entidad financiera. PAGARE: Debe diligenciarse sin borrones ni enmendaduras. Definicion Requisitos Comprobante de egreso/Recibo del pago con huella del cheque.. Pagare en blanco Diferencia en la expresion del valor Lugar de pago Responsabilidad del deudor Vencimiento de las obligaciones Gastos https://doctrina.vlex.com.co/vid/principios-normas-contabilidad-356629934 https://contadorcontado.com/2019/03/13/la-contabilidad-entre-el-codigo-de-comercio-la-lgsm-el-cff-y-las-nif/ Impuestode timbre COTIZACIÓN: Documento de control interno de la empresa, para informar a los clientes la demanda de los articulos. PEDIDO: Documento interno de la empresa, sirve para tomar las solicitudes de los clientes. NOTA DEBITO: Se usa cuando es necesario registrar variaciones favorables que afectan los valores de las carteras de inversiones. NOTA DEBITO: Se usa cuando es necesario registrar variaciones desfavorables que afectan los valores de las carteras de inversiones. LIBROS Los estados financieros deben ser elaborados financieros en los cuales se hubiesen acentado los comprobantes. CLASES DE LIBROS SEGUN EL ENTE Libros del comerciante Clases de libros LIBROS DE CONTABILIDAD CONSIDERADOS ESPECIALES Libro de diario Libro de mayor y balances Personas Naturales Personas Juridicas Libro de inventario y balance Otros libros considerados importantes CONSERVACION Y DESTRUCCION DE LOS LIBROS:Deben conservarse debidamente ordenados y deben guardarse 10 años despues de su ultima fecha de asiento. Libro de actas Libro de socios y accionistas Libro fiscal de registro de operaciones http://propiedadhorizontalcun2015.blogspot.com/p/libros-de-contabilidad.html https://forvm.com.co/libros-de-contabilidad-actualidad-contable/ https://actualicese.com/actualidad/2019/03/01/contador-publico-dejo-de-ser-un-tenedor-de-libros-y-ahora-es-mas-amigo-de-las-nuevas-tecnologias/ PERDIDA Y RECONSTRUCCION DE LIBROS El ente economico debe denunciar ante las autoridades la perdida o extravio de los libros, debe acreditarse en caso de exhibicion de los libros, junto con la constancia de que estos se hallaban registrados. BIBLIOGRAFIA https://ebookcentral.proquest.com/lib/ucooperativasp/reader.action?docID=3203032 https://actualicese.com/actualidad/2019/03/01/contador-publico-dejo-de-ser-untenedor-de-libros-y-ahora-es-mas-amigo-de-las-nuevas-tecnologias/ https://forvm.com.co/libros-de-contabilidad-actualidad-contable/ http://propiedadhorizontalcun2015.blogspot.com/p/libros-de-contabilidad.html https://doctrina.vlex.com.co/vid/principios-normas-contabilidad-356629934 https://www.youtube.com/watch?v=8M2kX4TuL40