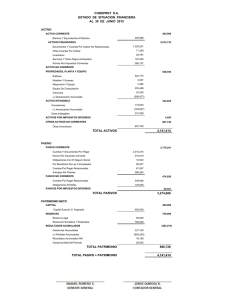

Periodo que termina: Total de activos corrientes Efectivo e inversiones a corto plazo 2017 2016 2016 2016 31/03 31/12 30/09 30/06 29005.62 33231.98 35138.81 31250.96 8841.88 8323.6 8135.9 6948.56 Efectivo 6591.85 6112.52 5239.65 5231.38 Efectivo y equivalentes de efectivo 2250.03 2211.08 2896.24 1717.17 - - - - 14559.58 16810.2 16934.8 18464.26 8595.73 10437.49 12192.1 13529.55 Inventarios, Neto 2121.91 2146.75 3506.63 1939.12 Pagos anticipados 1712.5 1477.1 1820.61 1784.51 1769.75 4474.33 4740.87 2114.51 Inversiones a corto plazo Cuentas por cobrar, Neto Cuentas por cobrar - Comercio, Neto Otros activos corrientes, Neto Total activo Inmuebles, mobiliario y equipo (neto) 108988.16 111744.99 105379.35 107501.27 5223.16 5262.83 6279.01 7539.15 Inmuebles, mobiliario y equipo (bruto) 3437.26 3494.34 3612.87 3561.78 Depreciación acumulada, Total - - - - Crédito mercantil 134.31 134.31 134.31 611.07 Intangibles, Neto 28613.22 26893.58 25779.17 26119.44 7900.31 7918.24 6809.63 9883.84 Documentos a cobrar a largo plazo 16398.65 16128.22 15535.93 15833.02 Otros activos permanentes, Total 21712.88 22175.83 15702.49 16263.78 - - - - Inversiones permanentes Otros activos, Total Total pasivos corrientes Cuentas por pagar 63529.25 Otras cuentas por pagar, Total Total pasivo 59730.5 5232.85 5447.33 6139.17 - 10949.95 10271.1 11103.33 347.79 - - - - - - - 41241.11 43492.13 40064.36 38839.04 16807.2 8127.88 5957.72 3648.97 Documentos por pagar/Deuda a corto plazo Deudas con entidades de crédito y obligaciones u otros valores negociables 61740.51 5133.16 Cuentas por pagar /Obligaciones Inversiones a corto plazo 67802.8 115888.88 118871.14 114300.3 111874.81 Deuda a largo plazo, Total Deuda a largo plazo 35542.54 34748.04 32592.84 32980 35542.54 34748.04 32592.84 32980 - - - - 76783.65 78240.17 72657.19 71819.04 2842.66 2892.45 5212.57 5403.27 10830.32 10378.93 9872.95 8420.05 3144.1 3048.91 4881.43 5340.99 Obligaciones por contratos de arrendamiento financiero Total del pasivo Impuesto a las ganancias diferido Participación no controladora Otros pasivos, Total Capital contable -6900.72 -7126.14 -8920.95 -4373.54 Acciones preferidas rescatable - - - - Crédito mercantil - - - - 8499.43 8499.43 8499.43 8499.43 - - - 7294.47 -17557.09 -17620.8 -18708.15 -21045.78 -77.87 -77.87 -77.87 -77.87 ESOP Acciones a empleados - - - - Ganancia (pérdida) no realizada - - - - 2234.8 2073.09 1365.64 956.2 Acciones comunes Total Prima en venta de acciones Resultado de ejercicios anteriores Acciones en tesorería - Acciones Comunes Otras participaciones, Total Total Pasivo y Capital Contable Total de Acciones Comunes en circulación Total de Acciones preferidas en circulación 108988.16 111744.99 105379.35 107501.27 611.03 611.03 611.03 611.03 - - - - En las entidades económicas, la generación de efectivo es de suma importancia, porque les permite ejecutar continuamente sus operaciones, cubrir sus obligaciones inmediatas y directas, y realizar inversiones para el sostenimiento y crecimiento de la empresa. La generación, administración y utilización de ese efectivo se presenta en uno de los estados financieros más conocidos e importantes: el estado de flujo de efectivo. ¿Qué es el flujo de efectivo y cuál es su objetivo? El flujo de efectivo “es un estado financiero que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Para el efecto debe determinarse el cambio en las diferentes partidas del balance general que inciden en el efectivo”. El objetivo del flujo de efectivo es determinar la capacidad de la empresa, entidad o persona para generar el efectivo que le permita cumplir con sus obligaciones inmediatas y directas, para sus proyectos de inversión y expansión. Además, este flujo de efectivo permite hacer un análisis de cada una de las partidas que inciden en la generación de efectivo, el cual puede ser de gran utilidad para elaborar políticas y estrategias que permitan a la empresa utilizar óptimamente sus recursos. ¿Cuál es la estructura del estado de flujo de efectivo? Es importante señalar que, como estado financiero básico, el estado de flujo de efectivo entró en vigor en 2008, según lo establecido en la Norma de Información Financiera NIF B-2, y su objetivo es presentar a los usuarios interesados las entradas y salidas de efectivo originadas por las actividades de operación, inversión y financiamiento. Las actividades que conforman la estructura de dicho estado financiero son: Actividades de operación: Son aquellas actividades de la operación relacionadas con el desarrollo del objeto social de la empresa o entidad, es decir, con la producción o comercialización de sus bienes, o la prestación de sus servicios. Actividades de inversión: Son las que hacen referencia a las inversiones de la empresa en activos fijos, en compra de inversiones en otras empresas, títulos, valores, etc. Actividades de financiación: Son aquellas que hacen referencia a la adquisición de recursos para la empresa, que van desde las fuentes externas de financiamiento hasta los propios socios de la empresa o entidad. Tal como se observa, la estructura de este estado financiero pretende detectar a la brevedad posible el origen de todo el dinero que ingresa a la empresa o entidad, así como programar todo lo que se debe pagar; no le corresponde juzgar las compras, sino determinar la jerarquía de los pagos pendientes. ¿En dónde radica la importancia de este estado financiero? La importancia del flujo de efectivo reside en que permite a la entidad económica y al responsable de la información financiera conocer cómo se genera y utiliza el dinero y sus equivalentes en la administración del negocio. Todas las empresas necesitan efectivo para realizar sus operaciones, pagar sus obligaciones y determinar si su operación les genera los recursos suficientes o requerirán financiamiento, por lo que se convierte en un insumo importante para el análisis y la planeación financiera. Por lo tanto, de manera general, el estado de flujo de efectivo expone lo siguiente: 1. Muestra las entradas y salidas que representan el origen y la aplicación de los recursos en cierto periodo. 2. En un entorno inflacionario, elimina los efectos de la inflación reconocidos en los estados financieros. 3. Se expresa en valores nominales. 4. En la presentación del estado financiero, muestra la generación o utilización de efectivo en actividades de operación, inversión y financiamiento. 5. Para formular el estado financiero se puede utilizar el método directo o indirecto, pero ambos consideran las entradas y salidas de efectivo en el periodo. Ahora que conoces que es el estado de flujo de efectivo y su importancia en las empresas, ¿qué opinas al respecto? El Balance General de una empresa es el estado financiero que muestra los activos, pasivos y el patrimonio neto de una empresa a una fecha determinada. Es decir, muestra la situación patrimonial de una empresa referido a un momento determinado del tiempo. Generalmente se utilizan periodos anuales, ya que se muestra de forma resumida las variaciones patrimoniales que se han producido a lo largo de todo el ejercicio. Es un resumen que muestra el valor del patrimonio de la empresa ordenado por masas patrimoniales, según las normas establecidas en el Plan General Contable empresarial. Es el instrumento por excelencia para conocer la situación patrimonial de la empresa y su evolución en el tiempo. Estructura del balance general En este estado financiero se muestra cómo están distribuidos, por un lado, el activo, que define todos los bienes que posee la empresa, y por otro lado, el pasivo,que muestra la forma es que se han conseguida y las obligaciones que existen. o El activo no corriente (bienes e inmuebles, inversiones financieras a largo plazo, bienes intangibles...) o Activo corriente (existencias, deudores, clientes, inversiones financieras a corto plazo, efectivo y otros activos líquidos) o Patrimonio neto (fondos propios, ajustes por cambios de valor, subvenciones, donaciones y legados) o Pasivo no corriente (deudas a largo plazo, provisiones...) o Pasivo corriente ( deudas con empresas del grupo, acreedores comerciales, deudas a corto plazo, proveedores... La situación financiera de una empresa cambia día a día e incluso, cada vez que se realiza una operación, por lo que se debe tener cuidado al tomar decisiones basadas en estados financieros que no sean recientes (5 ó 6 meses como máximo). El balance general es como una fotografía financiera de la empresa, es decir, al día que se elaboró, la empresa tenía esos activos, pasivos y capital contable; pero al día siguiente, esta situación pudo haber cambiado por las operaciones que se realizaron ese mismo día.