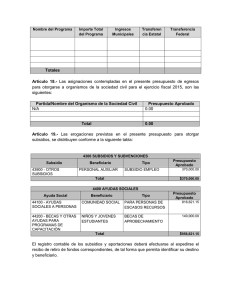

SUBSIDIOS SUBSIDIOS L.G.T. SUBSIDIO DE MATERNIDAD LA INCAPASIDAD Y SUBSIDIO DE MATERNIDAD ANTES Y DESPUES DEL PARTO: Al respecto, el período de incapacidade se entende tacitamente igual al tempo que se otorga el subsidio. De acuerdo a los Articulos 27 y 31 del Decreto Ley 13214 de 24 de diciembre de 1975, es un derecho que tiene la mujer trabajadora, esposa o conviviente del assegurado activo o rentista, a recibir la atencion medica de servicios especializados quirurgicos de consulta externa y hospitalizacion para la gestante, otorgando a la trabajadora un subsidio e incapasidad temporal por maternidade, que consiste en 45 dias anteriores al parto y 45 dias posteriores al parto, siempre que en estos períodos no se encuentren trabajando remuneradamene porque implicaria actuar contrariamente al fin del subsidio. ANTES DEL PARTO: La incapacidad antes del parto generalmente se fija tomando como parametro un período de gestacion normal, aunque si bien el medico puede deducir cuando sera el mismo, no tiene la certeza que sera asi, pues muchos factores intervienen, de manera tal que este pueda ser antes o prematuramente, en este caso la incapcidad antes del parto termina com la contingencia. Tambien la fecha prevista por el medico puede prolongarse, en tal caso al alargarse el período de gestacion o retrasarse el parto, logicamente se aumentara el tempo del subsidio e incapacidade. Para hacer valido este permiso la beneficiaria debera entregar a la empresa el Formulario AVC-09 el cual otorga el medico designado por la Caja Nacional de Salud. DESPUES DEL PARTO: La incapacidade despues del alumbramiento, puede aumentarse si como consecuencia sobreviene caso de enfermedad y por lo tanto, el limite del tempo de incapacidade lo estabelece el medico pertinenete (generalmente es hasta el sexto mês como máximo). Para Para hacer valido este permiso la beneficiaria debera entregar a la empresa el Formulario AVC-09 el cual otorga el medico designado por la Caja Nacional de Salud por los 45 dias posteriores al parto. Lic. Evert Adriazola Morales 2 SUBSIDIOS REQUISITOS PARA ASEGURAR AL BEBE A LA CNS: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Formulario AVC-04 (del trabajador) Formulario AVC-06 (sin llenar) Certificado Nacimiento del bebe (original) Certificado de Matrimonio (si son casados) Certificado de Nacido vivo (extendido por el Dr. que atendio) Acta de reconocimiento (en caso de no ser casados) Ultima papeleta de pago Fotocopia de Carnet de identidad de los padres Carnet de vacunas del Bebe Carnet de embarazo de la madre Para aceder a este seguro los padres son los que se deben movilizar en sacar lo mas antes posible sus documentos y teniendo todo el trabajador dependiente debe asercarse a la CNS La Paz, esquina Bueno y en un dia logran asegurar al Bebe. INAMOVILIDAD LABORAL DE LA MUJER EMBARAZADA BENEFICIARIA Y MADRE TRABAJADORA: La Ley protegendo la integridad y el buen desarrollo del niño a dispuesto la inamovilidad de la mujer embarazada y gestante, es asi que al tenor combinado del Art. 61 de la Ley General del Trabajo y Art. 1 y 2 de la Ley 975 de 3 de marzo de 1988. Toda mujer embarazada y en período de gestacion, hasta un año de nacimiento del hijo, goza de inamovilidad en su puesto de trabajo en instituciones publicas o privadas. Si el empleador la despide, esta en la obligacion de restituirla imediatamente a sus labores sin perjudicar sus trato especial por su condicion, liberandola de trabajos que impliquen esfuerzos que afectan su salud y que permitan desarrollar sus atividades en condiciones adecuadas, sin afectar su nivel ni su ubicacion en el puesto de trabajo, esto no quiere decir que, no pueda ser promovida, siempre en beneficio y comodidad de la trabajadora, velando su salud sobretodo y los demas derechos que le asisten. Para el Padre se pone en vigencia el D.S. 1212 del 1-05-2012 donde aplica tanto a los trabajadores al amparo de la LGT como a los funcionários públicos bajo el regimen del Estatuto del Funcionario Publico, por el que, se dispone el derecho para que los padres tengan 3 dias laborales como licencia de paternidad a partir del dia del alumbramento del conyugue o conviviente, con el goce del 100% de su jornal dia, en cuyo caso se entiende que aun el parto no haya sido programado y el progenitor se vea anoticiado de tal licencia correspondiente, para que, el progenitor corra lo mas antes posible a presenciar el nacimiento de su hijo o hija y tenga la oportunidade de antender las necessidades inherentes a tal acontecimento. Lic. Evert Adriazola Morales 3 SUBSIDIOS SUBSIDIO EN ESPECIE: El Subsidio Prenatal Consiste en la entrega a la mujer gestante asegurada o beneficiaria, una asignación mensual en especie o productos equivalente a un salario mínimo nacional. Para recibir éste subsidio, se requiere la Certificación Médica de Embarazo, expedido por las Cajas de Salud, en forma gratuita. El Subsidio Prenatal comienza a partir del ler. día del quinto mes de embarazo y fenece el último día del nacimiento del niño, lo que quiere decir que con el control de embarazo emitido el 4to., mes, se tiene que pagar el primer prenatal el ler. día del 5to., mes. El Subsidio de Natalidad Consiste en la entrega a la madre asegurada o beneficiaria, un pago en dinero, equivalente a un salario mínimo nacional, por el nacimiento de cada hijo. Para recibir éste subsidio, se debe presentar el Certificado de Nacimiento expedido por el «Seguro de Salud» o por la Oficialía de Registro Civil; mismo, resultaría incluso suficiente exponer el Certificado de «Nacido Vivo», emitido por el Ente Gestor de Salud. Este subsidio se paga al momento de la presentación del Certificado de cimiento, pues tiene como finalidad, comprar el ajuar al niño o necesidades propias de la madre en esos precisos momentos. Este subsidio por sentido de solidaridad, se debe pagar preferiblemente al momento de la presentación del Certificado de Defunción; puesto que, tiene como finalidad cubrir los costos inmediatos de entierro, que en la mayoría de las oportunidades ocurre cuando uno menos lo espera; o sea, no es necesario que se cumplan ciertas cuestiones formales que, solo perturban la naturaleza de este subsidio, como por ejemplo, el que, se Lic. Evert Adriazola Morales 4 SUBSIDIOS tenga en la empresa una fecha para la elaboración y pago de asignaciones, cuando la emergencia no puede esperar dicha fecha. El Subsidio de Lactancia Consiste en la entrega a la madre asegurada o beneficiaria, una asignación mensual en especie o productos equivalente a un salario mínimo nacional, por cada hijo, durante sus primeros meses de vida. Está completamente prohibida la recepción de asignaciones familiares en forma duplicada, asimismo recibir la asignación prenatal después del último día del mes en que se interrumpió el embarazo; o en el caso de lactancia habiendo fallecido el niño. Para recibir éste subsidio, el requisito indispensable es el Certificado de .¡miento emitido por la Oficialía de Registro Civil, sólo por razones males se estipula la presentación de el Carnet de afiliación del hijo al Ente Gestor «Seguro de Salud», algunas Instituciones o empresas piden además el Form. de Altas y Bajas de Beneficiarios (AVC-06), por medio de las que, se .instruye a las empleadoras el pago de estas asignaciones, aclarándose que esta obligación patronal se la puede cumplir sin siquiera la presión de las Cajas de salud; sino de manera directa, sin necesidad de esperar un formulario, cuando se tiene como respaldo el Certificado de Prenatal o de Nacimiento. El subsidio de Lactancia comienza el primer día del mes siguiente del nacimiento del niño y fenece el último día del mes en que cumple un año, tal manera que el beneficiario tiene que recibir el último pago junto a su veleta correspondiente al mes del aniversario natal del niño. El Subsidio de Sepelio Es la parte opuesta de la natalidad, consiste en el pago en dinero equivalente a un salario mínimo nacional, por el fallecimiento de cada hijo menor a los 19 años (18 años, y 359 días de edad), via presentación del Certificado de Defunción expedida por la Oficialía de Registro Civil. Este subsidio por sentido de solidaridad, se debe pagar preferiblemente al momento de la presentación del Certificado de defunción, puesto que, tiene como finalidad cubrir los costos inmediatos de entierro, que en la mayoría de las oportunidades ocurre cuando uno menos lo espera, o sea, no es necesario que se cumplan ciertas cuestiones formales que, solo perturban la naturaleza de este subsidio, como por ejemplo, el que se tenga en la empresa una fecha para la elaboración y pago de asignaciones, cuando la emergencia no puede esperar dicha fecha. Esta completamente prohibida la recepción de asignaciones familiares en forma duplicada, asimismo recibir la asignación después del ultimo día del mes en que se interrumpió el embarazo , o en el caso de lactancias habiendo fallecido el niño. Casos de perdida de subsidio por retiros: Las asignaciones deben ser entregadas preferiblemente en forma directa a la trabajadora, esposa, o conviviente del trabajador, como en el caso del aguinaldo el esposo trabajador resulta ser sólo el medio y en éste caso la madre junto a al niño son los titulares del derecho. Lic. Evert Adriazola Morales 5 SUBSIDIOS En caso de que el trabajador se acoja al retiro voluntario, continúa percibiendo las asignaciones familiares por dos meses más; eso es lo que dispone el art. 16 del Reglamento del 2011; el mismo que, hace referencia a que en caso de despido el trabajador(a) debe acudir al Ministerio de Trabajo; sin afirmar si se pierden o no cuando el trabajador es despedido por violación del art. 16 de la L.G.T.; pero, al margen de estas imprecisiones, se debe recordar que, siendo las Asignaciones Familiares parte del Seguro a Corto Plazo, debería de ser imperdible; más aún sí, el trabajador en muchos casos solo es un medio para beneficiar a la mujer o, a un nuevo ser; demostrable de la simple revisión de éste Reglamento que en su Glosario de Términos, refiere a que, los Beneficiarios son los miembros de la familia del asegurado, protegidos por el Código de Seguridad Social; como cuando se refiere a los beneficiarios del subsidio, enumera a: la trabajadora, esposa o cónyuge en etapa de gestación y lactancia, hijos, hijas asegurados, etc.; por lo que, a criterio del suscripto, en aplicación análoga del entendimiento jurisprudencia que ha delimitado que aunque la madre trabajadora que incurra en causales legales de despido, este hecho se debe diferir para cuando el niño tenga un a ño de vida, de lo que, se extrae que el trabajador o la trabajadora son un medio de protección de un nuevo ser; mismo que, no tiene la culpa de que, su madre o padre se porten mal; de tal manera que, aún el trabajador trabajadora sean despedidos en aplicación del art. 16 de la L.G.T., la asignaciones familiares, deberían de ser cancelados por dos meses más. Por otro lado, el Reglamento del 2011, solo hace referencia al retiro voluntario y al despido; pero, no considera siquiera sobre el cumplimiento de plazo del contrato, o la finalización de la temporada, obra o servicio; por lo que, con el mismo criterio de interpretación, personalmente se cree, que estos casos, también debería ser procedente el pago de las asignación familiares por dos meses más de terminado el contrato de trabajo. El subsidio no se interrumpe a la muerte del trabajador (a) y debe otorgarse a la persona que acredite la tenencia del huérfano, sin mayores formalidades. En caso de divorcio o separación de los padres o progenitores, las asignaciones familiares se entregan a la persona que acredite la tutela de la niña/o hasta que cumpla un año de vida ( art. 17-2) del Reglamento a familiares 2011) El incumplimiento por parte de los empleadores en el otorgamiento d e cualquiera de los 4 subsidios, está sancionado previo plazo de 30 días a favor del empleador, para que éste regularice, las sanciones a depositarse en las cuenta del INASES, adjuntando prueba de la regularización del pago: Por primera vez, con una multa de Bs. 5.000. En caso de reincidencia, multa de Bs. 10.000.• Si dichas multas no son pagadas en la vía administrativa se inicia el proceso coactivo social Para efectos de control , los empleadores tienen la obligación de realizar planillas de asignaciones familiares, con nómina de los funcionarios y beneficiaros que tienen derecho a las asignaciones familiares Lic. Evert Adriazola Morales 6 SUBSIDIOS Por otro lado, los trabajadores o beneficiarios también pueden ser sancionados, en los siguientes casos: Por doble percepción, la sanción es la suspensión del beneficio, como la devolución total en dinero a ambos empleadores. Los que sean sorprendidos vendiendo, son sujetos de decomiso, por parte del INASES, en coordinación con la Guardia Municipal y la Policía, y además con la pérdida del beneficio. PROCEDIMIENTO DE PAGO PARA LA EMPRESA: Cuando ya se haya terminado de instalar y de esa manera tener el sistema listo para ser utilizado se procede a ingressar al sistema haciendo doble clic. Lic. Evert Adriazola Morales 7 SUBSIDIOS En esta ventana, tomando en cuenta que antes de pagar por este sistema la empresa debe presentar uma carta dirigida a SEDEM para solicitar que nos incorporen en su base de datos donde ellos nos responderan y ahi podremos verificar que nos entregaran con las claves que nos pide el sistema para ingresar. Seguidamente, procedemos a meter los datos de la empresa para que asi nos registren los de SEDEM. Lic. Evert Adriazola Morales 8 SUBSIDIOS Seguidamente procedemos a registrar uno por uno a nuestros trabajadores con todos los datos que se requiere. De la misma manera se registra los datos de la beneficiaria ya sea esposa, concuvina o conyugue. Lic. Evert Adriazola Morales 9 SUBSIDIOS Seguidamente se procede a generar las planillas poniendo a que mes corresponde el pago. Lic. Evert Adriazola Morales 10 SUBSIDIOS Planilla generada y tambien imprimimos las boletas de asignacion las cuales entregaremos a los trabajadores. Lic. Evert Adriazola Morales 11 SUBSIDIOS Despues del pago podemos ir a oficinas de EBA que esta por la Jaimes Freire y hacer bisar el comprobante del banco para constância que pagamos y posterior a eso nos entregaran la factura despues de 24 horas. Lic. Evert Adriazola Morales 12 SUBSIDIOS REGISTRO CONTABLE DE LA EMPRESA: EMPRESA: NIT: COMPROBANTE DE TRASPASO GLOSA: Nº TRAS-005 FECHA 2019/06/30 PARA REGISTRAR EL DEVENGAMIENTO DE SUBSIDIOS, MES JUNIO 2019 FECHA 30/06/2019 CODIGO 51310011 51410011 11240002 21300002001 DETALLE MANO DE OBRA SUBSIDIOS ADMINISTRATIVO SUBSIDIOS CREDITO FISCAL DIFERIDO SUBSIDIOS POR PAGAR DEBE 3,480.00 1,740.00 780.00 SUMAS IGUALES 6,000.00 PROPIETARIO HABER 6,000.00 6,000.00 CONTADOR Primer paso es para devengar la obligacion que la empresa tiene conocimiento. EMPRESA: NIT: COMPROBANTE DE EGRES O Nº EGRE-020 FECHA 2019/07/15 GLOSA: FECHA 2019/07/15 PARA REGISTRAR EL PAGO DE SUBSIDIOS, MES JUNIO 2019 FACT. Nº 253 CODIGO 21300002001 11240001 11120002001 11240002 DETALLE SUBSIDIOS POR PAGAR CREDITO FISCAL BANCO CTA CTE M/N CREDITO FISCAL DIFERIDO SUMAS IGUALES DEBE 6,000.00 780.00 HABER 6,000.00 780.00 6,780.00 6,780.00 Este paso es cuando procedemos al pago. Lic. Evert Adriazola Morales 13 SUBSIDIOS EMPRESA: NIT: COMPROBANTE DE TRASPASO Nº TRAS-008 FECHA 2019/07/31 GLOSA: P/R EL DEVENGAMIENTO DE SUBSIDIO DE NATALIDAD, HEBERT MIRANDA FECHA 2019/07/31 CODIGO DETALLE 51410011 ADMINISTRATIVO SUBSIDIOS 21300002001 SUBSIDIOS POR PAGAR SUMAS IGUALES PROPIETARIO DEBE 2,000.00 HABER 2,000.00 2,000.00 2,000.00 CONTADOR Este procedimiento se lo realiza cuando tenemos que pagar el mes de natalidade tomando en cuenta que nos entrego nuestro trabajador en junio el AVC-06 y procedemos al devengado de esa obligacion. EMPRESA: NIT: COMPROBANTE DE EGRESO Nº EGRE-040 FECHA 2019/08/20 GLOSA: FECHA 2019/08/20 P/R EL PAGO DE SUBSIDIOS POR NATALIDAD DE LA ESPOSA DE HEBERT MIRANDA CODIGO DETALLE 21300002001 SUBSIDIOS POR PAGAR 11120002001 BANCO CTA CTE M/N SUMAS IGUALES PROPIETARIO DEBE 2,000.00 HABER 2,000.00 2,000.00 2,000.00 CONTADOR Procedemos al pago de la obligacion en julio. Lic. Evert Adriazola Morales 14 SUBSIDIOS CUENTA SUBCIDIOS PAGADOS 1. PLAN DE CUENTAS DE UNA EMPRESA (COMERCIAL O INDUSTRIAL) PLAN DE CUENTAS 5.1.01. 5.1.01.01. 5.1.01.02. 5.1.02. 5.1.02.01. 5.1.02.02. 5.1.02.03. 5.1.02.04. 5.1.02.05. 5.1.02.06. 5.1.02.07. 5.1.02.08. 5.1.02.09. 5.1.03. 5.1.03.01. 5.1.03.02. 5.1.03.03. 5.1.04. 5.1.05. 5.1.05.01. 5.1.05.02. 5.1.06. 5.1.07. 5.1.08. 5.1.09. 5.1.10. 5.1.11. 5.1.12. SUELDOS Y SALARIOS Personal permanente Personal Eventual CARGAS SOCIALES Aporte Patronal al Seguro Social Aporte Patronal a las Administradoras de Fondo de Pensiones Programa Nacional de Subsidio de Vivienda Aporte Patronal a INFOCAL Subsidios Pagados Aguinaldo Indemnización Vacaciones Otros Beneficios al Personal SERVICIOS BASICOS GASTOS DE COMUNICACIÓN ENERGIA ELECTRICA AGUA Y ALCANTARILLADO SERVICIOS DE TRANSPORTE Y SEGUROS ALQUILERES Edificios Equipos de Computación GASTOS DE MANTENIMIENTO Y REPARACIONES SERVICIOS PROFESIONALES DEPRECIACION BIENES DE USO TRIBUTOS Y TASAS MUNICIPALES DIFERENCIA POR REDONDEO GASTOS DE ORGANIZACIÓN GASTOS DE REPRESENTACION Lic. Evert Adriazola Morales 15 SUBSIDIOS 5.1.13. 5.1.14. 5.2. 5.2.01. 5.2.01.01. 5.2.02. 5.2.02.01. 5.2.02.02. 5.2.02.03. 5.2.02.04. 5.2.02.05. 5.2.02.06. 5.2.02.07. 5.2.02.08. 5.2.02.09. 5.2.03. 5.2.03.01. 5.2.03.02. 5.2.03.03. 5.2.04. 5.2.05. 5.2.05.01. 5.2.05.02. 5.2.06. 5.2.07. 5.2.08. 5.2.09. 5.2.10. 5.2.11. 5.2.12. 5.2.13. 5.2.14. 5.3. 5.4 VACACIONES GASTOS GENERALES GASTOS DE COMERCIALIZACION O DISTRIBUCION SUELDOS Y SALARIOS Personal Permanente CARGAS SOCIALES Aporte Patronal al Seguro Social Aporte Patronal a las Administradoras de Fondo de Pensiones Programa Nacional de Subsidio de Vivienda Aporte Patronal a INFOCAL Subsidios Pagados Aguinaldo Indemnización Vacaciones Otros Beneficios al Personal SERVICIOS BASICOS GASTOS DE COMUNICACIÓN ENERGIA ELECTRICA AGUA Y ALCANTARILLADO SERVICIOS DE TRANSPORTE Y SEGUROS ALQUILERES Edificios Equipos de Computación GASTOS DE MANTENIMIENTO Y REPARACIONES SERVICIOS PROFESIONALES DEPRECIACION BIENES DE USO TRIBUTOS Y TASAS MUNICIPALES DIFERENCIA POR REDONDEO GASTOS DE ORGANIZACIÓN GASTOS DE REPRESENTACION VACACIONES GASTOS GENERALES GASTOS FINANCIEROS OTROS GASTOS Lic. Evert Adriazola Morales 16 SUBSIDIOS 2. ESTADO DE RESULTADOS EMPRESA LA PAPELERA SRL. ESTADO DE RESULTADOS Al 31 de diciembre de 2018 ( Expresado en Bolivianos) INGRESOS Ventas brutas Devoluciones Descuentos Ventas Netas 850.000 70.000 60.000 980.000 Costo de Ventas 200.000 Costo de ventas 200.000 UTILIDAD BRUTA 780.000 GASTOS OPERATIVOS Gastos de venta Sueldos y salarios Comisiones de venta Gastos de entrega / fletes Gastos de mercadotecnia Viajes Viáticos Otros gastos de venta Total Gastos de venta Gastos administrativos Sueldos y salarios subsidios pagados Beneficios y compensaciones Impuestos sobre nómina Lic. Evert Adriazola Morales 54.000 89.000 30.000 30.000 25.000 40.000 22.000 8.000 298.000 80.000 2.000 34.000 6.000 17 SUBSIDIOS Seguros Renta Electricidad Teléfono Agua Telefonía celular Artículos de papelería Mensajería Mantenimiento de equipo Membresías Muebles y equipo de oficina Total Gastos Administrativos 5.000 25.000 8.000 3.000 12.000 18.000 4.000 3.000 15.000 1.800 13.000 229.800 Gastos de comercializacion o distribucion Sueldos y salarios Subsidios pagados Aguinaldo Vacaciones Seguros Agua 100.000 2.000 25.000 34.000 5.000 15.000 Total Gastos de Comercializacion o distribucion 181.000 TOTAL GASTOS OPERATIVOS 708.800 UTILIDAD OPERATIVA 71.200 Gastos financieros Gastos y productos financieros 10.000 Total Gastos Financieros 10.000 UTILIDAD ANTES DE IMPUESTOS 61.200 Impuestos sobre el ingreso Total impuestos 10.000,00 UTILIDAD NETA 51.200,00 Lic. Evert Adriazola Morales 18 SUBSIDIOS Crédito Fiscal y deducibilidad con el IUE Para el beneficio del crédito fiscal las compras deben formar parte integrante del producto vendido y los subsidios de lactancia no constituyen compras vinculadas a las operaciones gravadas por el contribuyente; sino son gastos necesarios para la obtención del producto. Los mismos pueden ser deducibles para la determinación de la utilidad neta sujeta al IUE Art 47 Ley 843. Mencionó que el Subsidio de lactancia está reconocido como asignación familiar Art 25, DS 21637, reglamento de la Ley 924, donde se reconoce como prestaciones del Régimen de Asignaciones Familiares a los Subsidios Prenatal y de Lactancia entre otros subsidios. Estos subsidios deben ser pagados a cargo del empleador, quien cubre el 100% del beneficio y la factura de compra del subsidio (exento del impuesto RC-IVA conforme dispone el inciso d) del Art. 1 del D.S. 21531), no genera Crédito Fiscal a favor del empleador, porque ese Crédito Fiscal del 13% se entendería como apropiación del empleador, que estaría subvencionado por el Estado. Análisis de la Autoridad Regional de Impugnación Tributaria La ARIT de la documentación proporcionada por ambas partes señaló lo siguiente. Sobre el segundo requisito para el beneficio del Crédito Fiscal, se evidenció que las facturas están referidas a la compra de Subsidios de Lactancia para los empleados de la empresa, en cumplimiento del Art 101 del Código de Seguridad Social y el Art 25 del D.S. 21637. Estos gastos tienen vinculación directa con la actividad productiva, administrativa o comercial del contribuyente, con incidencia directa en el costo de la mano de obra; por tanto, el Crédito Fiscal generado por este concepto cumple con los requisitos establecidos en los Art 8 Ley 843, 8 del D S 21530 y 8 del DS 24051. Las compras tiene relación con los costos y gastos necesarios para mantener y conservar la fuente. Por tanto la ARIT resolvió REVOCAR TOTALMENTE la Resolución Determinativa emitida por el SIN ; dejando sin efecto la depuración de las 22 facturas de compras de Subsidio de Lactancia. En conformidad con el inciso a) del Artículo 212 de la Ley N°2492 (Título V. CTB). Conclusión SI ESTAS REALIZANDO LA COMPRA DE SUBSIDIO DE LACTANCIA PARA TUS TRABAJADORES PUEDES BENEFICIARTE DEL CRÉDITO FISCAL. Lic. Evert Adriazola Morales 19