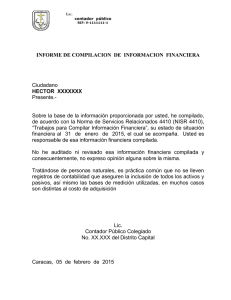

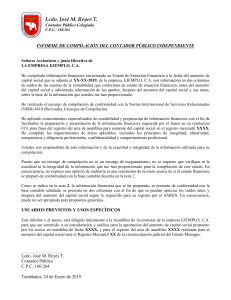

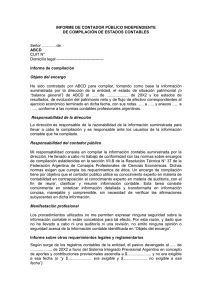

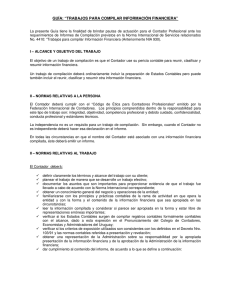

EJEMPLO DE INFORME NISR 4410 REVISADA (2013) Para Venezuela Estructura TÍTULO El título debe expresar que es un informe de compilación y que proviene del profesional ejerciente, recordando que el profesional ejerciente es el contador público que condujo la compilación o el contador público que se hace responsable por la compilación. DESTINATARIO El destinatario normalmente es la organización, ente o persona que contrata el encargo de compilación. Puede ser uno o varios destinatarios. Podría incluso ser un destinatario distinto a quien contrató (usuario final de la información) dependiendo de lo que estipule contrato. En este primer párrafo debe realizarse la siguiente declaración: PÁRRAFO INTRODUCTORIO 1) Que se ha COMPILADO la información objeto del informe: la información objeto puede ser un solo estado financiero, varios estados financieros, un juego completo de estados financieros, otra información financiera (balance de comprobación, flujos de caja históricos o proyectados), otra información no financiera 2) Que se ha recibido la información por parte de la gerencia de la entidad: la persona que contrató o la gerencia de la entidad es quien ha suministrado la información para que sea compilada. Identificar de la información compilada: 1) Los nombres de cada estado financiero preparado o cada otra información financiera o no financiera compilada, expresando fechas o períodos que les son relativos PÁRRAFO DE CONFORMIDAD CON LA NORMA Afirmación de haber utilizado como base de los procedimientos la NISR 4410 (Revisada): esto indica que el profesional ejerciente revisó, conoció, realizó los procedimientos técnicos y respetó los requerimientos éticos emanados de la normativa. Importante escribir el nombre correcto de la normativa, incluyendo el término “Revisada” PÁRRAFO DE: Explicación de haber realizado los procedimientos adecuados bajo NISR 4410 (Revisada): Aceptación: ¿está preparado el contador para la actuación? ¿Puede ser aceptado el encargo? ¿Cuáles son los términos del contrato? Planificación: comunicación con la gerencia, materialidad, entendimiento de la entidad, procedimientos técnicos. Actuación: Realización, obtención de estados financieros, documentación. Reporte de la información: preparación y redacción del informe PROCEDIMIENTOS. IDENTIFICACIÓN DE MARCO DE INFORMACIÓN FINANCIERA APLICABLE. Es necesario que en la fase de planificación se establezca cuál es el marco de información financiera aplicable que será utilizado para la preparación de la información financiera. Si es un marco de información de propósito general (Normas de Información Financieras Venezolanas: VEN NIF; Pyme o Gran Entidad) o de fines CUMPLIMIENTO ÉTICO PÁRRAFO DE RESPONSABILIDAD DE LA GERENCIA PÁRRAFO DE EXPLICACIÓN DE ENCARGO DE COMPILACIÓN PÁRRAFO DE EXPLICACIÓN SOBRE DIFERENCIAS RESPECTO AL MARCO DE INFORMACIÓN FINANCIERA APLICABLE DE PROPÓSITO GENERAL FECHA FIRMA DIRECCIÓN específicos (VEN NIF modificado; es decir el no cumplimiento de uno o varios requisitos de las VEN NIF: a valores nominales o bajo un marco distinto, de acuerdo a lo que indique el contrato) Cumplimiento del código de ética de IFAC. Es necesario que quede plasmado en el informe que la Gerencia o persona que contrata al contador es quien se responsabiliza por la información contenida. La gerencia es quien da fe de la exactitud e integridad de la información compilada. Debe existir el párrafo donde se explique que un encargo de compilación no es un encargo de aseguramiento, no se requiere que el profesional ejerciente verifique ni la exactitud ni la integridad de la información proporcionada por la dirección para la compilación y no se refiere a auditoria, revisión o aseguramiento de ningún tipo. Allí se establece la responsabilidad del contador público. Cuando se utiliza un marco de información financiera aplicable de propósito específico, es obligatorio explicar qué tipo de marco de información financiera aplicable se está utilizando. Exponer que elementos difieren con un marco general y que elementos fundamentan el marco de información financiera aplicable en cuestión. Esto puede ser explicado en el informe o en una nota revelatoria de la información compilada. Asimismo debe incorporarse el propósito de la información y usuario específico, además de una advertencia del uso inadecuado para otros fines o usuarios. Fecha en la que completó la compilación. Recuerde que cualquier situación ocurrida después de la fecha de culminación y antes de la del informe puede conllevar a ajustes. El nombre del contador público y de la firma (en caso de que así lo estipule el contador) Incluir el Número de colegiatura. Incluir Ciudad y estado donde actúa el Contador (ubicación dentro del país)