")

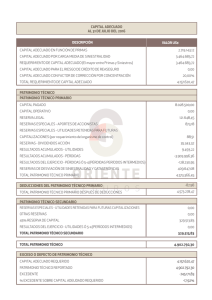

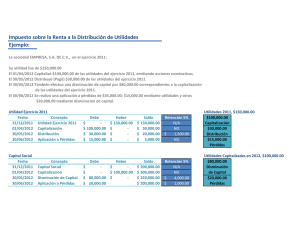

¿Las figuras de capitalización de reservas y fondos especiales pagan impuesto sobre la renta? Una de las posibilidades que se pone a disposición de las Sociedades Anónimas para aumentar su capital social es la capitalización de reservas y fondos especiales. Esta posibilidad definida en el artículo 30 inciso b. del Código de Comercio, consiste en un movimiento contable en el cual se traspasan montos de una cuenta de reserva disponible, a la cuenta de capital de la sociedad. El gran problema se da cuando este movimiento no es catalogado como un aporte, provocando que se encuentre sujeto al pago del Impuesto sobre la Renta. La figura de capitalización de reservas y los fondos especiales, ha sido poco estudiada en Costa Rica y se carece de criterios que determinen si se trata o no, de un aporte, lo cual complica definir si está exento o sujeto al pago de este impuesto. ¿Qué interpretación hace la Sala Primera al respecto? A través de la resolución número 257-S1-F-2008, introdujo una separación inexistente en el artículo 30 del Código de Comercio, señalando que la capitalización de reservas y fondos especiales, no deben ser consideradas como un aporte. Esta interpretación deja un vacío jurídico con relación a su misma naturaleza jurídica, pues, aunque concluye que no es un aporte, omite explicar en qué consisten, calificándolo como un aumento patrimonial no justificado y obligando a las sociedades al pago del Impuesto sobre la Renta por los aumentos realizados con capitalización de reservas y fondos especiales, lo cual dista de ser una interpretación acertada. Para aclarar si la figura de la capitalización de reservas y fondos especiales está exenta del pago de este impuesto, debemos entender ¿qué significa el término “aporte”? Son aquellas contribuciones de los socios que pasan a formar parte del capital social y se destinan al cumplimiento de los fines de la sociedad. La definición es amplia y podemos catalogar como aporte: dinero, bienes muebles, inmuebles, derechos, créditos o valores, etc.; sin embargo, también se debe contemplar que el aporte no necesariamente se caracteriza por un desembolso estricto y directo de dinero, como así lo ha sugerido Sala Primera, ya que por ejemplo existe el aporte de carácter industrial, donde lo que facilita o aporta el socio es su conocimiento o fuerza de trabajo. Con relación a las reservas, generalmente se obtienen de utilidades no distribuidas ya que, al culminar cada período fiscal, una vez aprobados los estados financieros y en virtud del derecho de los socios a recibir dividendos, la asamblea general ordinaria determina la existencia y distribución o no de utilidades. Si no se distribuyen, se retienen y formarán parte de las reservas. En estos casos, el Impuesto Sobre la Renta se paga cuando la sociedad determina la existencia de utilidades, por lo que no debe haber una posterior imposición de este impuesto. Las utilidades seguirán perteneciendo al socio, sin importar que no hayan sido distribuidas. Podría entenderse entonces, la capitalización de reservas y fondos especiales, como un desembolso indirecto del socio, quien no recibe las utilidades a pesar de su derecho. Éstas utilidades que le pertenecen, al no distribuirse, entran nuevamente a la sociedad para formar parte del capital social y son los fondos que se utilizan para pagar el aumento. Las reservas y fondos especiales son creados para: i) posibles contingencias o futuras eventualidades (fondos) o, ii) al final de cada período fiscal al decidir retener las utilidades (reservas). Cuando se capitalizan pueden calificarse como una contribución indirecta del socio ya que es éste quien paga el aumento (indirectamente) con las utilidades que dejó de percibir. Adicionalmente, el objetivo de la capitalización es el cumplimiento de los fines de la sociedad, mismo fin que tiene el aporte, y cumple además con todas las características y elementos que definen esta última figura; por lo tanto, la capitalización de reservas y fondos especiales puede considerarse sin duda alguna como un aporte. Para solucionar esta interpretación errónea, se puede recurrir al derecho de asignación gratuita de acciones, el cual se encuentra debidamente regulado en la legislación española. Este derecho otorga la facultad a los socios, ante estas capitalizaciones, de atribuirse gratuitamente las nuevas acciones que se emitan, en virtud de su participación, siendo que lo que se utilizó para pagar dicho aumento son sus mismas aportaciones. Lo anterior responde a la necesidad de defender los derechos de los antiguos socios de aquellos efectos que le puedan perjudicar. En síntesis, la figura de la capitalización de reservas y fondos especiales encuadra perfectamente dentro del concepto de aporte, entendido como la erogación patrimonial que realiza el socio para la creación de un fondo común y que tiene como IMAGEN Y COMUNICACIÓN CREATIVA Teléfonos: (506) 2283-7101 / (506) 2224-6304 San José, Costa Rica objetivo el cumplimiento de los fines de cada sociedad, por lo anterior, este movimiento debe estar exento del pago del Impuesto sobre la Renta, muy contrario a lo que ha interpretado la Sala Primera con respecto a este tema. Autoras: Lucía Quesada Abogada BLP [email protected] Licda. Karime Rodríguez Lara IMAGEN Y COMUNICACIÓN CREATIVA Teléfonos: (506) 2283-7101 / (506) 2224-6304 San José, Costa Rica