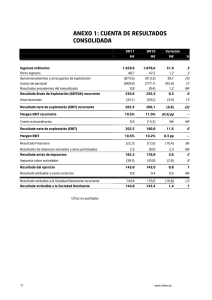

FINANZAS CORPORATIVAS Sesiones 1-2 La perspectiva financiera Profesor: Juan O´Brien La Gestion Financiera Efectivo recibido por inversionistas y acreedores (plazos, monedas, covenants) Inversiones en activos (fijos, financieros, capital de trabajo e intangibles) y pago de gastos 2 Operaciones de la empresa 1 Empresa (finanzas corporativas) reinversión 1. Decisiones de financiamiento 2. Decisiones de inversión 3. Decisiones de crecimiento 3 Mercados Financieros (intermediación Directa e Indirecta) Dividendos, intereses y amortizaciones 36.0 B 9.20 B 3.47 B 174.0 B Mercado 32.8 B Balance 141.2 B ??? Most Valuable Global Brands 2015 La Administración Financiera Finanzas = Administración de flujos de entrada y salida de efectivo de los activos a través del tiempo Activo = Derecho que tienen quien lo posee a recibir flujos futuros derivados de su utilización (fijos, capital de trabajo, financieros, intangibles) Empresa (finanzas corporativas) 1. Decisiones de inversión 2. Decisiones de financiamiento 3. Decisiones de crecimiento Generación de valor Gestión Financiera Finanzas de corto plazo Finanzas de largo plazo Objetivo Supervivencia Efectivo suficiente para gestionar la empresa Valor Inputs de valor que nos llevaran al crecimiento sostenible Premisa Eficiencia Efectividad Herramientas Presupuesto de efectivo Presupuesto de capital Financiamiento Timing Congruencia Gran decisión Crecimiento y políticas de capital de trabajo Inversiones de capital y estructura de capital Variable clave Seguimiento, orden, control Análisis de riesgo Prospectiva estratégica El curso Lecciones de la crisis Flight to simplicty Lecciones de mi experiencia académica Learning by doing Lecciones de mi experiencia profesional Give me the number La contabilidad como fuente de indicadores Contabilidad = Registro histórico Finanzas = Flujos futuros Ingresos menos Egresos to t1 Contabilidad 1. 2. 3. 4. Utilidades no es igual a flujos No reflejan el riesgo No reflejan el costo de los accionistas No consideran el valor del dinero en el tiempo t2 t3 t4 t5 t6 t7 t8 t9 t10 t11 Valor El Valor Actual considera Saldos Tiempo Riesgo ¿Cuánto? ¿Cuándo? ¿Posibles variaciones? Análisis Financiero • Capacidad de emitir una opinión sustentada de la “situación y perspectiva futura” de una empresa • Fuentes de información Estados financieros de la empresa Reportes empresariales Reportes sectoriales Entrevistas, reportes de mercado, artículos • Tienen que tener la capacidad • de dar una información “completa” • de brindar los elementos necesarios para tomar una decisión • de brindar la información que nos permita efectuar previsiones de su desenvolvimiento futuro (verdadero escenario de las finanzas) El análisis financiero y los EEFF • La forma en que las empresas informan sobre su situación financiera es vía los Estados Financieros • Los Estados Financieros son fuente de una buena parte de la información necesaria parra hacer un análisis financiero, se debe entender su naturaleza, su cobertura y limitaciones. 1. ¿Cómo es que la empresa a utilizado sus recursos? • • • • • Crecimiento Rentabilidad Liquidez Solvencia Eficiencia Pasado 2. ¿Cuál es su capacidad de cumplir con sus obligaciones futuras? • Cobertura financiera 3. ¿Cuál es la capacidad de generación de valor de esta empresa? • Inputs de valor Futuro Principios de Contabilidad Generalmente Aceptados ….que identifican y delimitan al ente económico 1. 2. 3. Entidad Realización Periodo contable Solo la empresa Registro dif. efectivo Convencionales ….que establecen las bases para cuantificar las operaciones y su presentación 4. 5. 6. Valor histórico original Valor de costo Negocio en marcha Seguirá operando Dualidad económica Ecuación contable ….sobre la información y su forma de presentación 7. 8. 9. 10. Revelación suficiente Importancia relativa Consistencia Prudencial Claridad No desviar atención Estabilidad Conservadora Valor Histórico Original SI NO PAGO NADA POR EL BIEN ADQUIRIDO, ESTE NO APARECERA EN LOS REGISTROS CONTABLES. HABILIDADES, ORGANIZACIÓN, POSICIÓN DE MERCADO , MARCA O NOMBRE NO TIENEN VALOR CONTABLE REGISTRADO. Activos Intangibles como % de la capitalización de mercado del S & P 500 El gran objetivo : Generar un Flujo Libre de Efectivo ¿Qué información necesitamos para construirlo? Entorno – Mercado - Estrategia Contabilidad Ingresos menos Egresos to t1 t2 t3 t4 t5 t6 + = = = + = - Ventas costo de ventas Margen Bruto Gasto de venta Gasto de administración EBITDA Depreciación EBIT Impuestos Depreciación Flujo de caja operativo (NOPAT) Inversion activos fijos (CAPEX) Inversion capital de trabajo = Flujo de caja libre t7 t8 t9 t10 t11 • Crecimiento de ventas (precio y cantidad) • Evolución de los costos variables • Evolución de los gastos • Esquemas de depreciación • Plan de inversiones de activos fijos • Plan de inversiones en Capital de trabajo El apalancamiento Activos totales EBIT Opcion 1 2 3 4 5 EBIT 6.00 6.00 6.00 6.00 6.00 Patrimonio 30.00 25.00 20.00 15.00 10.00 30 USD MM 6 USD MM Deuda 5.00 10.00 15.00 20.00 Grado de endeudamie nto 0.17 0.33 0.50 0.67 Tasa de interés 7.00% 0.35 0.70 1.05 1.40 EBT 6.00 5.65 5.30 4.95 4.60 Impuestos 30.00% 1.80 1.70 1.59 1.49 1.38 EAT 4.20 3.96 3.71 3.47 3.22 ROE 14.00% 15.82% 18.55% 23.10% 32.20% El apalancamiento Activos totales EBIT Opcion 1 2 3 4 5 EBIT 6.00 6.00 6.00 6.00 6.00 Patrimonio 30.00 25.00 20.00 15.00 10.00 30 USD MM 6 USD MM Deuda 5.00 10.00 15.00 20.00 Activos totales EBIT Opcion 1 2 3 4 5 EBIT (2.00) (2.00) (2.00) (2.00) (2.00) Patrimonio 30.00 25.00 20.00 15.00 10.00 Grado de endeudamie nto 0.17 0.33 0.50 0.67 Tasa de interés 7.00% 0.35 0.70 1.05 1.40 EBT 6.00 5.65 5.30 4.95 4.60 Impuestos 30.00% 1.80 1.70 1.59 1.49 1.38 EAT 4.20 3.96 3.71 3.47 3.22 ROE 14.00% 15.82% 18.55% 23.10% 32.20% 30 USD MM -2 USD MM Deuda 5.00 10.00 15.00 20.00 Grado de endeudamie nto 0.17 0.33 0.50 0.67 Tasa de interés 7.00% 0.35 0.70 1.05 1.40 EBT (2.00) (2.35) (2.70) (3.05) (3.40) Impuestos 30.00% (0.60) (0.71) (0.81) (0.92) (1.02) EAT (1.40) (1.65) (1.89) (2.14) (2.38) ROE -4.67% -6.58% -9.45% -14.23% -23.80% Du Pont Margen de utilidad neta Utilidad neta / Ventas ROA Rotación de activos totales Ventas / Activos Totales Multiplicador del Apalancamiento Financiero Activos totales / Patrimonio Du Pont Luz del Sur Ratios Financieros Analisis Du Ponnt Margen de utilidad neta Rotación de activos totales Multiplicador financiero ROA ROE 2011 2012 2013 2014 16.21% 0.71 1.98 11.55% 22.82% 14.89% 0.72 2.08 10.73% 22.29% 14.59% 0.63 2.17 9.27% 20.11% 16.00% 0.66 2.20 10.64% 23.37% Utilidad neta / Ventas Ventas / Activos totales Activos totales / Patrimonio Utilidad Neta / Activos totales Utilidad Neta / Patrimonio Informes Financieros Análisis Estados Financieros El Balance Activo Corriente Efectivo y Equivalentes Cuentas por cobrar Inventario Gastos pagados por anticipado inversion en valores Activo No Corriente Activo Fijo Neto Activos intangibles Pasivos Corrientes Cuentas por pagar Deudas Financieras Parte corriente deuda LP Pasivos No Corrientes Patrimonio Capital Social Reservas Utilidades retenidas Activos = lo que una empresa tiene Pasivo = Obligaciones que tienen que ser pagadas en un momento determinado Patrimonio = Participación de los accionistas Márgenes de la empresa Margen Operativo Margen Bruto Gastos Ventas Ventas Costo de ventas Costo de ventas Contabilidad Financiera Las principales interrogantes sobre una organización que todo tomador de decisiones relacionado quiere saber es: ¿Cual es la situación financiera de esta organización en una fecha determinada? Balance General ¿Que tal le fue a la organización en el último período? Estado de Ganancias y Pérdidas Flujo de Efectivo Balance General 31.12.20011 Estado de Ganancias y Perdidas Flujo de efectivo Balance General 31.12.2012 Clasificación de Ratios Financieros Capacidad de cumplir con obligaciones de corto plazo y forma de generar ingresos. Liquidez, actividad y eficiencia Capacidad de otorgar remuneraciones financieras suficientes para atraer y retener el financiamiento Rentabilidad Cobertura, endeudamiento y Solvencia Mercado Capacidad de generar ingresos futuros y de cumplir con obligaciones de largo plazo. Capacidad de generar expectativas de mercado positivas. El balance contable y el balance gerencial El Balance estandar Activo corriente Pasivo corriente Pasivo no corriente Activo no corriente El Balance Gerencial Efectivo y efectivo equivalente Requerimientos de capital de trabajo Activo no corriente Patrimonio Deuda de corto plazo Deuda de largo plazo (pasivo no corriente y patrimonio) El balance gerencial El Balance Gerencial Precaución Especulación Facilita las operaciones Efectivo y efectivo equivalente Decisiones ligadas a las operaciones cotidianas de la empresa CxC + Inventarios CxP Requerimientos de capital de trabajo Presupuesto de capital Decisiones ligadas a las estrategias de la empresa Deuda de corto plazo De acuerdo al presupuesto de efectivo Deuda de largo plazo (pasivo no corriente y patrimonio) Activo no corriente Estructura de capital (WACC) Determinando la liquidez y la eficiencia operativa Liquidez Capacidad de hacer frente a nuestras obligaciones y a las actividades operativas Ciclo operativo de la empresa Venta Compra Periodo de inventarios Cobro Periodo de cobro Periodo de pago Pago Ciclo operativo Ciclo de conversión de efectivo (requerimientos de capital de trabajo) Determinando la liquidez y la eficiencia operativa Venta Compra Periodo de inventarios 90 Cobro Periodo de cobro 60 Periodo de pago 30 Pago Ciclo operativo = 150 días Ciclo de conversión de efectivo (requerimientos de capital de trabajo) 120 días El control del monto y las fluctuaciones de los requerimientos de capital de trabajo es esencial para el manejo de la liquidez de una empresa 1. Naturaleza del sector en el que opera la empresa 2. Grado de eficiencia de nuestras operaciones 3. Crecimiento y estacionalidad de las ventas (determinar el capital de trabajo requerido entre las ventas) Reinventing the CFO: How financial managers can transform their roles and add greater value • The CFO as freedom fighter (centralizar y estandarizar trabajo rutinario) • The CFO as analyst and adviser (no perder la perspectiva de largo plazo) • The CFO as architecte of adaptive management (separar señales del ruido) • The CFO as warrior agains waste (reportes de eficiencia) • The CFO as master of measurement (oportuna, fiable, concreta) • The CFO as regulator of risk (en que nos estamos metiendo, que cosas diferentes a las que espero pueden pasar) • The CFO as champion of change (cuidado con las tendencias)