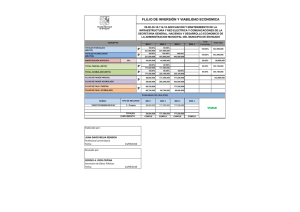

) Método del déficit acumulado máximo: El cálculo de la inversión en capital de trabajo por este método supone calcular para cada mes, durante todo el período de recuperación del proyecto, los flujos de ingresos y egresos proyectados y determinar su cuantía como el equivalente al déficit acumulado máximo. Por ejemplo, si el período de recuperación fuese de siete meses y, los flujos de caja proyectados (ingresos menos egresos) fuesen los que se indican en el siguiente cuadro (Fig. 6.3), podría calcularse el déficit o superávit acumulado que se muestra en la última línea. Cálculo del déficit o el superávit acumulado 1 2 3 4 5 6 7 INGRESOS 800 860 870 1.000 1.100 1.120 1.300 EGRESOS 900 920 920 920 FLUJOS DE CAJA (100) (60) (50) 80 950 950 950 150 170 350 190 540 DEFICIT SUPERAVIT (100) (160) (210) (130) 20 ACUMULADO Fig. 6.3 El déficit acumulado máximo que se desprende de este cuadro (Fig. 6.3), es de $210. Según este método, esta será la inversión que deberá efectuarse en capital de trabajo para financiar una operación normal. Al invertir $210 en capital de trabajo (en efectivo), habría un monto de recursos disponibles en el momento cero, que determinaría una composición de la proyección de déficit o superávit acumulados como la que se muestra en el siguiente cuadro (Fig. 6.4): Cambios en el déficit o el superávit acumulados, por la inversión en capital de trabajo. 0 INGRESOS EGRESOS FLUJOS DE CAJA 1 2 210 800 900 3 4 6 7 860 870 1.000 1.100 1.120 1.300 920 920 920 210 (100) (60) (50) 80 DéFICIT SUPERÁVIT 210 110 5 50 ACUMULADO Fig. 6.4 0 80 9502 950 950 150 170 350 230 400 750 De esta forma, todos los períodos del ciclo productivo han quedado financiados. Nótese que si a los $750 de superávit acumulado al final del ciclo se le restan los $210 invertidos en capital de trabajo (para destinarlos a financiar el siguiente período de recuperación), queda un excedente de la operación de $540, igual al obtenido en el cuadro de la figura 6.3 La principal crítica a este modelo es que castiga en demasía el proyecto al considerar una inversión excesivamente alta, en circunstancias de que los excedentes de la mayoría de los períodos permitirían recurrir a un financiamiento de corto plazo durante los meses en que exista un déficit acumulado. Para solucionar esto se puede determinar un promedio, suponiendo que cuando haya déficit se cubrirá con créditos de corto plazo y que los superávit se invertirán para generar un interés que permita financiar el costo de los créditos de corto plazo. En todo caso, si el proyecto es rentable bajo este método, más rentable será si se opta por la solución de promedios. http://proyectos.ingenotas.com/2013/01/inversiones-durante-la-operacion.html jueves, enero 10 Inversiones durante la operación