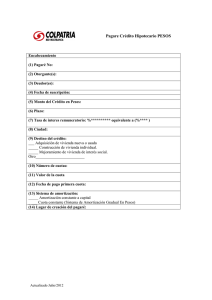

Universidad del Golfo de México Campus San Andrés Tuxtla, Ver. Matemáticas Financieras Alumno: Edgar Antele Cosme Lic. Mariana Alejandra Pineda Suarez 4° Semestre Grupo: 401 La Amortización Bajo Diferentes Enfoques 08 de Mayo de 2019 CONTABLE FINACIERA Sirve para amortizar activos. Se utiliza para amortizar pasivos. Son patrimonios de la empresa. Son deudas y Obligaciones de las empresas. mostrar en qué medida el activo fijo ha contribuido a Generan intereses que afectan las utilidades de la generar ingresos. empresa. Beneficios en la producción. Es la cuota a pagar por un préstamo. Inversión por periodo de vida útil. Utiliza coeficientes lineales y periodos en función de la actividad de la empresa. se incorpora como gasto de ejercicio a la cuenta de pérdidas y ganancias. Estableciendo la libertad de amortización para algunos bienes de escaso valor. No supone un salida de efectivo a diferencia de otros gastos. La empresa trata de utiliza los mismos criterios para gestionar los gastos de amortización de cada Muestra el efecto del paso del tiempo y desgaste de ejercicios por simplicidad los bienes. Ejemplo de la Amortización Contable: Ejemplo de la Amortización Contable: Supongamos que tenemos una empresa que se dedica a fabricar botellas de plástico. Acabamos de comprar una máquina para fabricarlas, cuya vida útil se estima en 5 años. El valor de la máquina es de 10.000 dólares. Por tanto, si aplicamos la Amortización Contable Lineal cada año la máquina tendrá 2.000 dólares menos de valor. Al cabo de los 5 años dejará de funcionar y tendremos que comprar otra. Por tanto, cada año amortizaremos 2.000 dólares. Se que has solicitado un préstamo al banco por valor de 10.000 € (principal), y en el mes actual te toca pagar una cuota al banco de 1.000 €, de los cuales 800 € corresponden al pago del principal (amortización del principal) y 200 € al pago de intereses. Esto significa que el valor del principal que sigues debiendo al banco pasará a ser 9.200 € (10.000 – 800), y los otros 200 € del pago de la cuota serían el gasto financiero. En conclusión habrías amortizado 800 €. Reflexión de el impacto de el enfoque en las empresas de la: Amortización Contable: Emite un impacto en la reducción de la mano de obra sustituida por activos de mejoran el rendimiento en la producción mejorando el tiempo en producción ayudando a incrementar las utilidades de la empresa por un determinado periodo de vida útil del activo. Amortización Financiera: Esta nos emite obligaciones a largo plazo que deben cubrirse y cumplirse en tiempo y forma cubriendo los respectivos intereses generados, que se establecen en el contrato el cual afecta a las utilidades de la empresas si no se cumple en tiempo y forma.